Genco (NYSE:GNK) przewyższa oczekiwania w silnym IV kwartale roku CY2025

Firma żeglugowa Genco (NYSE:GNK) opublikowała wyniki za IV kwartał CY2025

Czy to jest dobry moment na zakup akcji Genco?

Genco (GNK) – najważniejsze dane za IV kwartał CY2025:

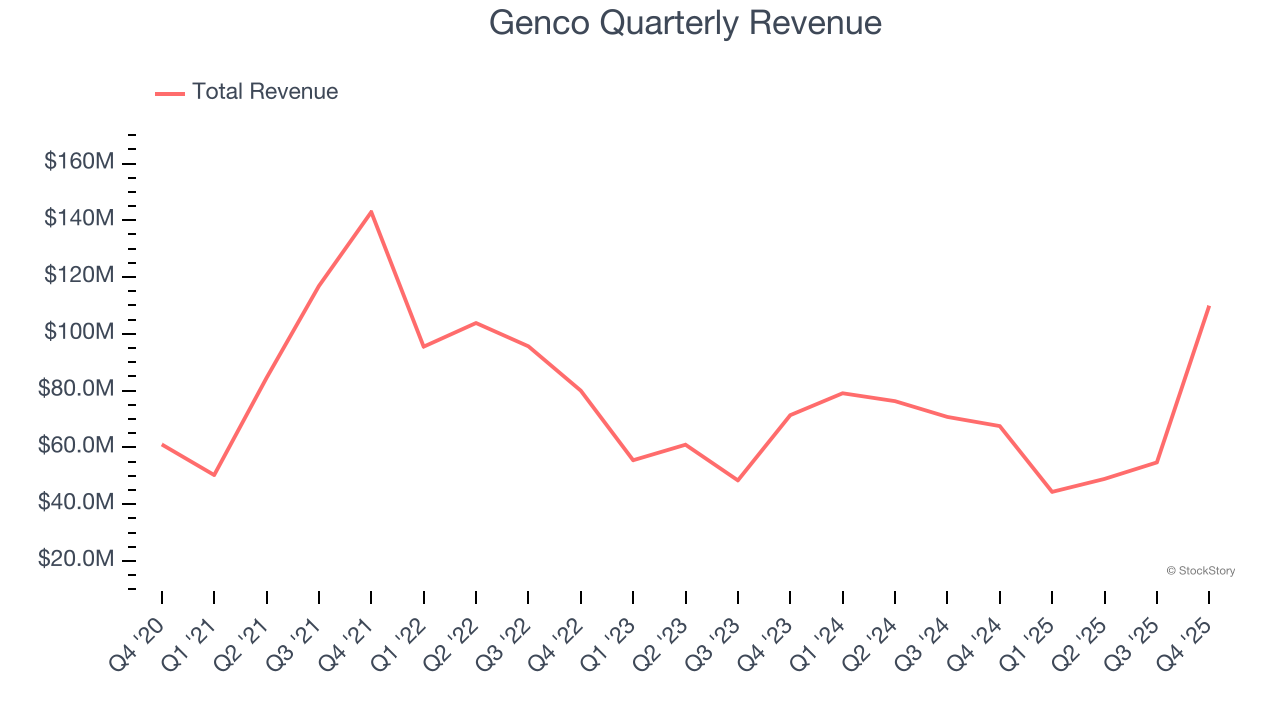

- Przychody: 109,9 mln USD wobec szacunków analityków na poziomie 77,21 mln USD (62,8% wzrost rok do roku, 42,4% powyżej oczekiwań)

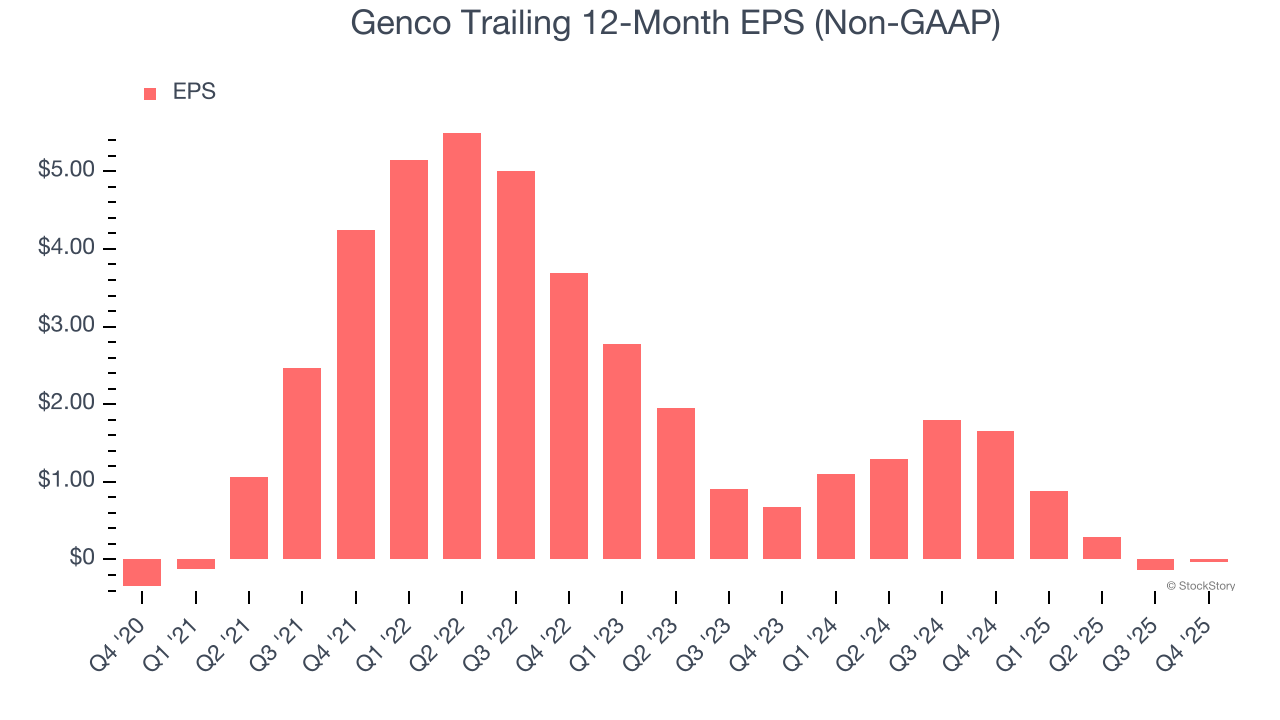

- Skorygowany EPS: 0,39 USD wobec szacunków analityków na poziomie 0,37 USD (5,8% powyżej oczekiwań)

- Skorygowana EBITDA: 41,99 mln USD wobec szacunków analityków na poziomie 40,44 mln USD (marża 38,2%, 3,8% powyżej oczekiwań)

- Marża operacyjna: 17,3%, spadek z 21,6% w analogicznym kwartale ubiegłego roku

- Wolne przepływy pieniężne wyniosły -57,62 mln USD wobec -20,45 mln USD w tym samym kwartale ubiegłego roku

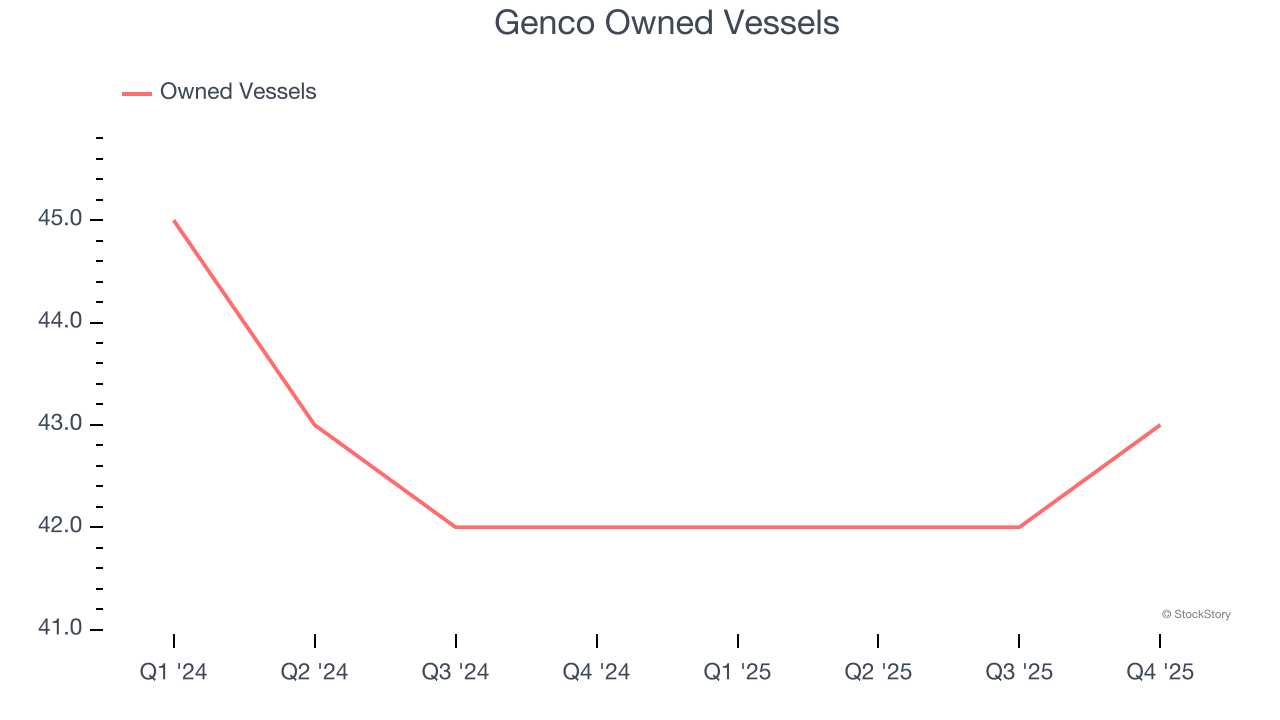

- Posiadane statki: 43, wzrost o 1 rok do roku

- Kapitalizacja rynkowa: 960,4 mln USD

John C. Wobensmith, dyrektor generalny, skomentował: „W 2025 roku poczyniliśmy znaczące postępy we wdrażaniu naszej kompleksowej strategii wartości, zapewniając akcjonariuszom znaczne zwroty oraz inwestując w naszą flotę, aby dalej zwiększać potencjał zysków i dywidend Genco. Dzięki znaczącym przepływom pieniężnym w IV kwartale, zadeklarowaliśmy najwyższą od kilku lat dywidendę w wysokości 0,50 USD na akcję, co oznacza 26. kolejną wypłatę dywidendy i najdłuższy nieprzerwany okres w naszej grupie porównawczej przewoźników suchych ładunków masowych. Wliczając wypłatę za IV kwartał, łączna suma dywidend dla akcjonariuszy w ciągu ostatnich 6,5 roku wzrośnie do 7,565 USD na akcję, co stanowi 34% aktualnej ceny akcji. Uzupełniając ten znaczny zwrot kapitału, nadal wykorzystujemy silną pozycję finansową Genco, inwestując 343 mln USD w statki Capesize i Newcastlemax o wysokiej specyfikacji od 2023 roku.”

Opis firmy

Z siedzibą w Nowym Jorku, Genco (NYSE:GNK) to firma żeglugowa transportująca suche ładunki masowe na światowych trasach morskich.

Wzrost przychodów

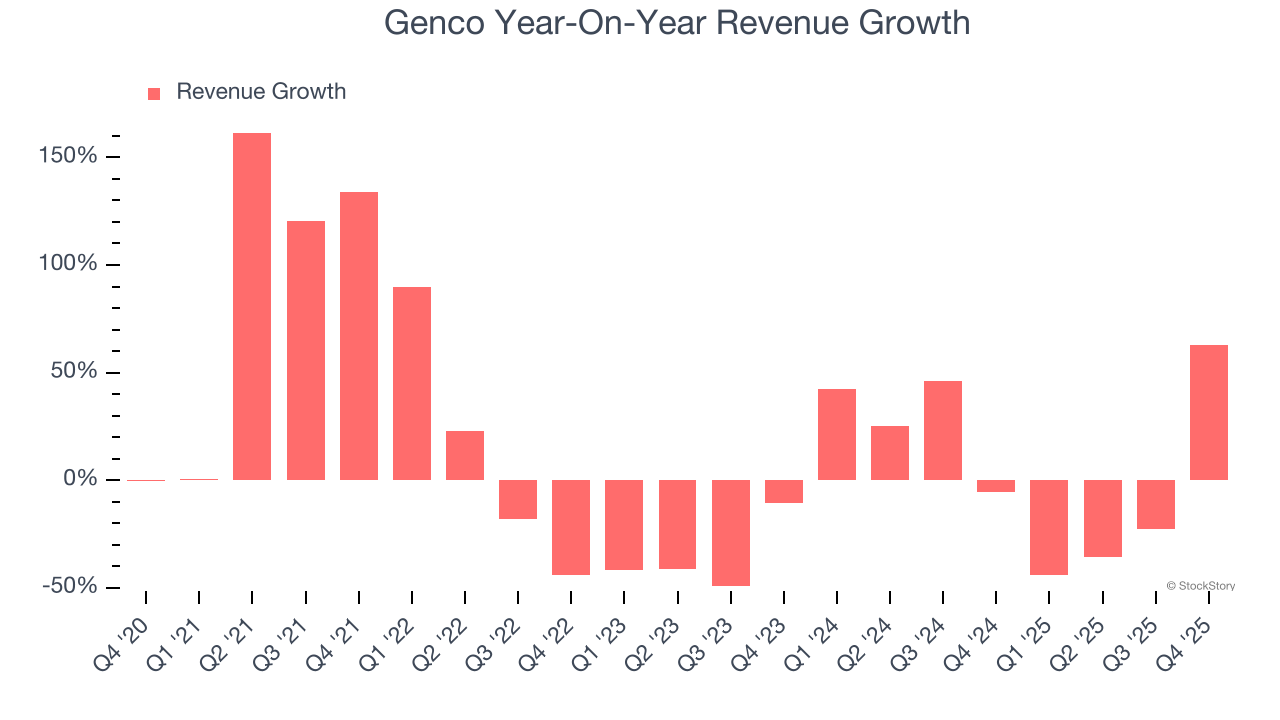

Długoterminowa wydajność sprzedażowa firmy jest jednym z sygnałów jej ogólnej jakości. Każdy biznes może osiągnąć krótkoterminowy sukces, ale tylko najlepsze rozwijają się przez lata. Niestety, średnioroczny wzrost przychodów Genco na poziomie 5,6% w ciągu ostatnich pięciu lat był umiarkowany. To poniżej naszego standardu dla sektora przemysłowego i trudny punkt wyjścia do analizy.

W StockStory największy nacisk kładziemy na długoterminowy wzrost, jednak w sektorze przemysłowym perspektywa pięcioletnia może nie uwzględniać cykli, trendów branżowych czy wykorzystania okazji przez firmę, takich jak wygrany kontrakt czy udana linia produktowa. Ostatnie wyniki Genco pokazują, że popyt na ich usługi spowolnił, ponieważ średnioroczny wzrost przychodów w ostatnich dwóch latach wyniósł 4,5%, co jest poniżej pięcioletniego trendu. Jesteśmy ostrożni wobec firm z tego sektora, u których obserwuje się spowolnienie wzrostu przychodów, gdyż może to oznaczać zmieniające się preferencje klientów przy niskich kosztach zmiany dostawcy.

Możemy dokładniej przeanalizować dynamikę przychodów firmy, analizując liczbę posiadanych statków, która w ostatnim kwartale wyniosła 43. W ciągu ostatnich dwóch lat Genco odnotowało średnioroczny spadek liczby własnych statków o 1,7%. Ponieważ liczba ta jest niższa niż wzrost przychodów w tym samym okresie, widać, że monetyzacja firmy wzrosła.

W tym kwartale Genco odnotowało imponujący wzrost przychodów rok do roku o 62,8%, a przychody na poziomie 109,9 mln USD przewyższyły oczekiwania Wall Street o 42,4%.

Patrząc w przyszłość, analitycy przewidują wzrost przychodów o 16,9% w ciągu najbliższych 12 miesięcy, co jest poprawą względem ostatnich dwóch lat. Ta prognoza robi wrażenie i sugeruje, że nowe produkty i usługi przełożą się na lepsze wyniki sprzedażowe.

Książka "Gorilla Game" z 1999 roku przewidziała, że Microsoft i Apple zdominują branżę technologiczną zanim to się stało. Jaka była jej teza? Wcześnie zidentyfikować zwycięzców-platformy. Dziś firmy programistyczne wdrażające generatywną sztuczną inteligencję stają się nowymi "gorylami".

Marża operacyjna

Marża operacyjna jest jednym z najlepszych mierników rentowności, ponieważ pokazuje, ile pieniędzy firma zatrzymuje po zakupie i produkcji swoich produktów, marketingu, sprzedaży oraz – co najważniejsze – utrzymaniu ich aktualności poprzez badania i rozwój.

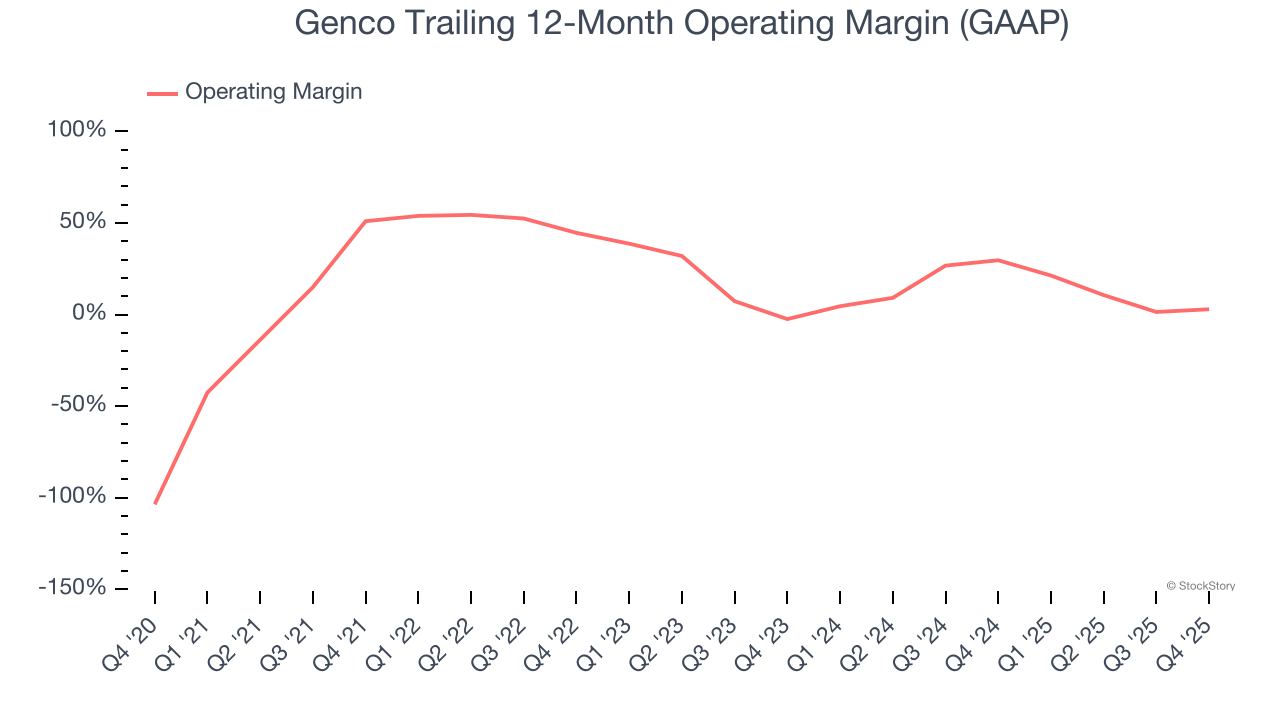

Genco było w ostatnich pięciu latach sprawnie działającą maszyną. Wykazało elitarną rentowność jak na firmę przemysłową, osiągając średnią marżę operacyjną na poziomie 29,3%. Wynik ten jest szczególnie imponujący z uwagi na niską marżę brutto, która jest głównie efektem rodzaju sprzedawanych produktów i wymaga dużych zmian, by istotnie wzrosła. Firmy mają większą kontrolę nad marżami operacyjnymi i jeśli są one wysokie przy niskiej marży brutto, świadczy to o dobrze zarządzanej działalności.

Analizując trend rentowności, marża operacyjna Genco spadła o 48,1 punktu procentowego w ciągu ostatnich pięciu lat. Budzi to pytania o strukturę kosztów firmy, ponieważ wzrost przychodów powinien był zapewnić efekt dźwigni na kosztach stałych, prowadząc do lepszej ekonomii skali i wyższej rentowności.

W IV kwartale Genco osiągnęło marżę operacyjną na poziomie 17,3%, co oznacza spadek o 4,3 punktu procentowego rok do roku. Z drugiej strony przychody i marża brutto faktycznie wzrosły, więc można założyć, że efektywność była niższa, ponieważ koszty operacyjne, takie jak marketing, badania i rozwój oraz koszty administracyjne, rosły szybciej niż przychody.

Zysk na akcję

Trendy przychodów tłumaczą historyczny wzrost firmy, ale długoterminowa zmiana zysku na akcję (EPS) wskazuje na rentowność tego wzrostu – na przykład firma może sztucznie podbić sprzedaż poprzez nadmierne wydatki na reklamę i promocje.

Choć roczny zysk Genco nadal jest ujemny, firma zmniejszyła straty i poprawiła EPS o 35,2% rocznie w ciągu ostatnich pięciu lat. Najbliższe kwartały będą kluczowe dla oceny długoterminowej rentowności.

Podobnie jak w przypadku przychodów, analizujemy EPS w krótszym okresie, by sprawdzić, czy nie umyka nam zmiana w działalności firmy.

Niestety dla Genco, EPS spadł o 43,5% rocznie w ciągu ostatnich dwóch lat, podczas gdy przychody wzrosły o 4,5%. Pokazuje to, że firma stała się mniej rentowna w przeliczeniu na akcję w miarę rozwoju.

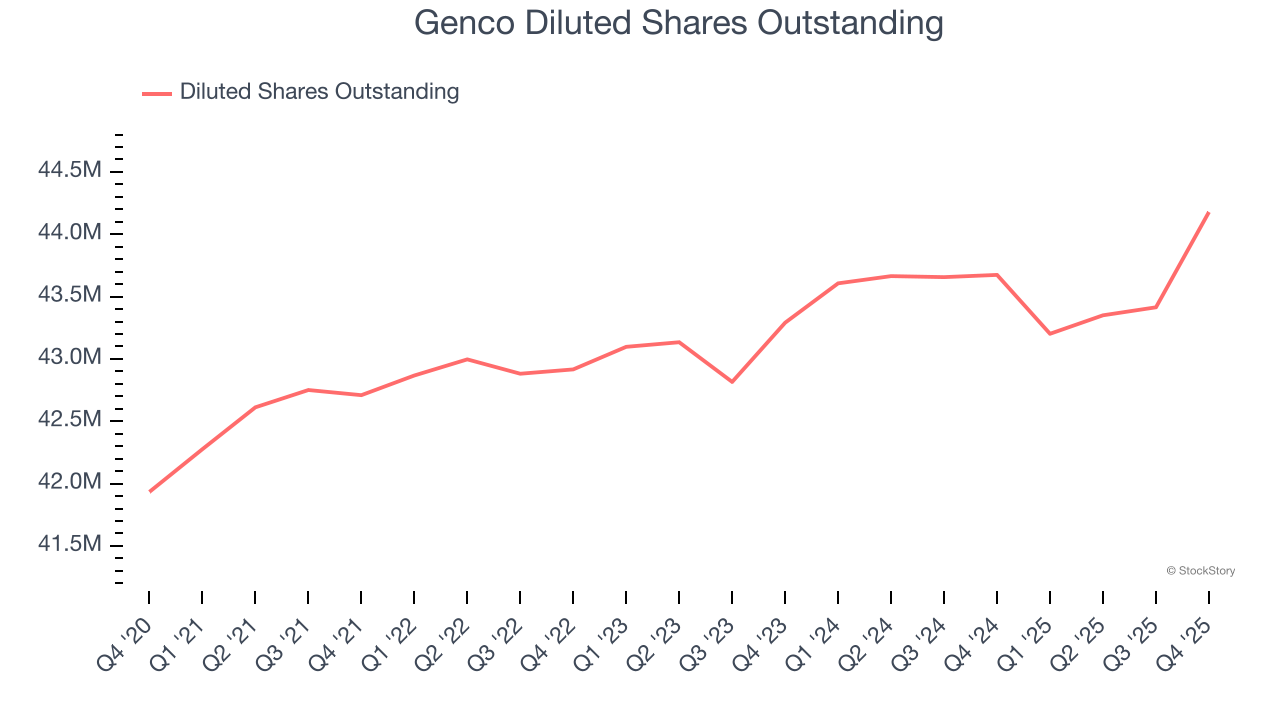

Zagłębiając się w szczegóły zysków Genco, można lepiej zrozumieć jej wyniki. Z perspektywy dwóch lat firma rozwodniła udziały akcjonariuszy, zwiększając liczbę akcji o 2,1%. Ta dywersyfikacja przysłoniła wzrost efektywności operacyjnej i doprowadziła do niższego zysku na akcję.

W IV kwartale Genco odnotowało skorygowany EPS na poziomie 0,39 USD, wobec 0,29 USD w analogicznym kwartale ubiegłego roku. Wynik ten przewyższył oczekiwania analityków o 5,8%. W perspektywie najbliższych 12 miesięcy Wall Street jest optymistycznie nastawione. Analitycy prognozują, że roczny EPS Genco zmieni się z -0,04 USD na +1,40 USD.

Najważniejsze wnioski z wyników Genco za IV kwartał

Byliśmy pod wrażeniem, jak bardzo Genco przekroczyło oczekiwania analityków dotyczące przychodów w tym kwartale. Cieszy nas także, że EBITDA była wyższa niż oczekiwania Wall Street. Patrząc szerzej, uważamy, że ten kwartał przyniósł kilka istotnych pozytywów. Kurs akcji pozostał bez zmian na poziomie 22,35 USD bezpośrednio po publikacji wyników.

Czy warto zainwestować w Genco już teraz? Najnowszy kwartał ma znaczenie, ale nie tak duże jak długoterminowe fundamenty i wycena podczas podejmowania decyzji, czy akcje są warte zakupu.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

AtriCure (ATRC) przekracza prognozy zysków i przychodów za IV kwartał

Liftoff wspierany przez Blackstone ponownie składa wniosek o IPO w trybie poufnym

W ostatnim kwartale Warrena Buffetta jako CEO, Berkshire pozbyło się tych dwóch głównych akcji technologicznych

Beta Bionics, Inc. (BBNX) odnotowuje stratę w IV kwartale, przewyższa szacunki przychodów