Zakres ograniczony pod presją

Streszczenie wykonawcze

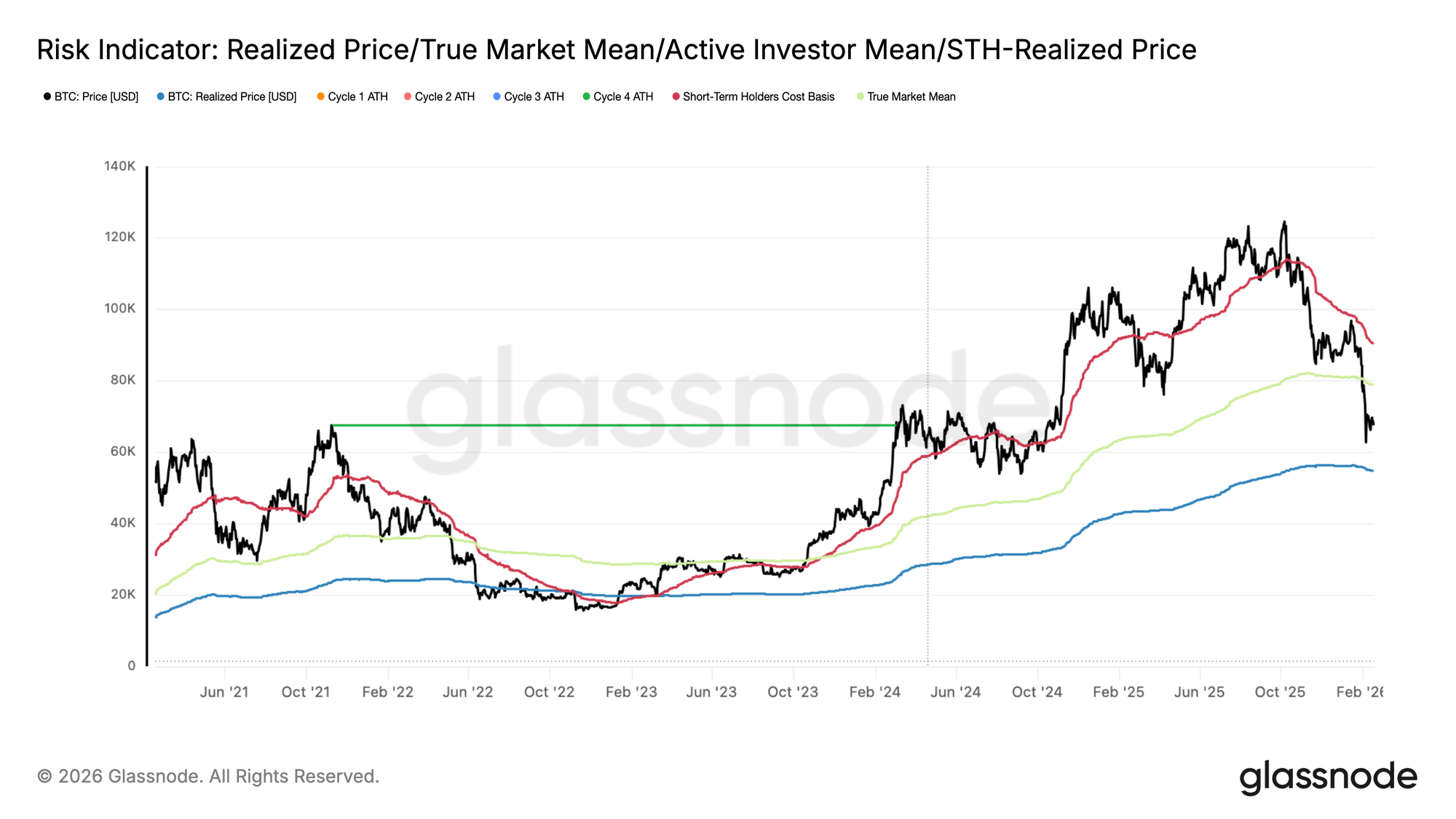

- Bitcoin spadł poniżej True Market Mean (~79 000 USD), a Realized Price (~54 900 USD) wyznacza dolną granicę strukturalną. Przy braku katalizatora makroekonomicznego ten przedział prawdopodobnie określi średnioterminowe otoczenie rynkowe.

- Presja sprzedażowa jest nadal absorbowana w klastrze popytu 60 000–69 000 USD, uformowanym w pierwszej połowie 2024 roku. Przekonanie posiadaczy na poziomie progu rentowności wsparło przejście do fazy konsolidacji.

- Akumulacja przesunęła się ze stanu silnej dystrybucji (<0,1) w kierunku kruchej równowagi (~0,43). Utrzymujące się ożywienie wymagałoby ponownej akumulacji przez duże podmioty.

- Płynność pozostaje ograniczona, a 90-dniowy wskaźnik Realized Profit/Loss Ratio utknął pomiędzy 1 a 2. Rotacja kapitału jest ograniczona, a ogólne tło pozostaje ostrożne.

- Spot CVD stał się wyraźnie ujemny na głównych platformach, co odzwierciedla aktywną agresję po stronie sprzedaży. Organiczny popyt nie wykazuje jeszcze spójnej absorpcji.

- Przepływy ETF powróciły do trwałych odpływów, usuwając kluczowy strukturalny popyt. Popyt instytucjonalny nie amortyzuje już spadków.

- Wolatility implied oraz 25-delta skew uległy spłaszczeniu, sygnalizując, że ekstremalne zabezpieczenia przed krachem osłabły. Pozycjonowanie pozostaje jednak defensywne, a nie konstruktywnie bycze.

- Premia ryzyka zmienności wraca do normy, ponieważ zmienność rzeczywista pozostaje podwyższona a implied spada. Przepływy napędzane paniką zanikają, a rynek przechodzi w oczekiwanie konsolidacji w przedziale.

Wnioski on-chain

Definiowanie zakresu rynku niedźwiedzia

Nowa faza kurczenia się rynku rozpoczęła się pod koniec stycznia, co zostało oznaczone zdecydowanym przełamaniem poniżej True Market Mean, głównego on-chainowego modelu cenowego śledzącego zbiorczy koszt aktywnej podaży, obecnie na poziomie ok. 79 000 USD. Historycznie, głębsze fazy rynku niedźwiedzia znajdowały swoją dolną granicę strukturalną wokół Realized Price, która szacuje średni koszt nabycia wszystkich krążących monet i obecnie wynosi blisko 54 900 USD.

W poprzednich cyklach te dwa punkty odniesienia wyznaczały dłuższe okresy kompresji i absorpcji. Przy braku nieoczekiwanego katalizatora makroekonomicznego, True Market Mean na poziomie 79 000 USD i Realized Price na poziomie 54 900 USD prawdopodobnie określą główny korytarz oporu i wsparcia dla średnioterminowej struktury rynku.

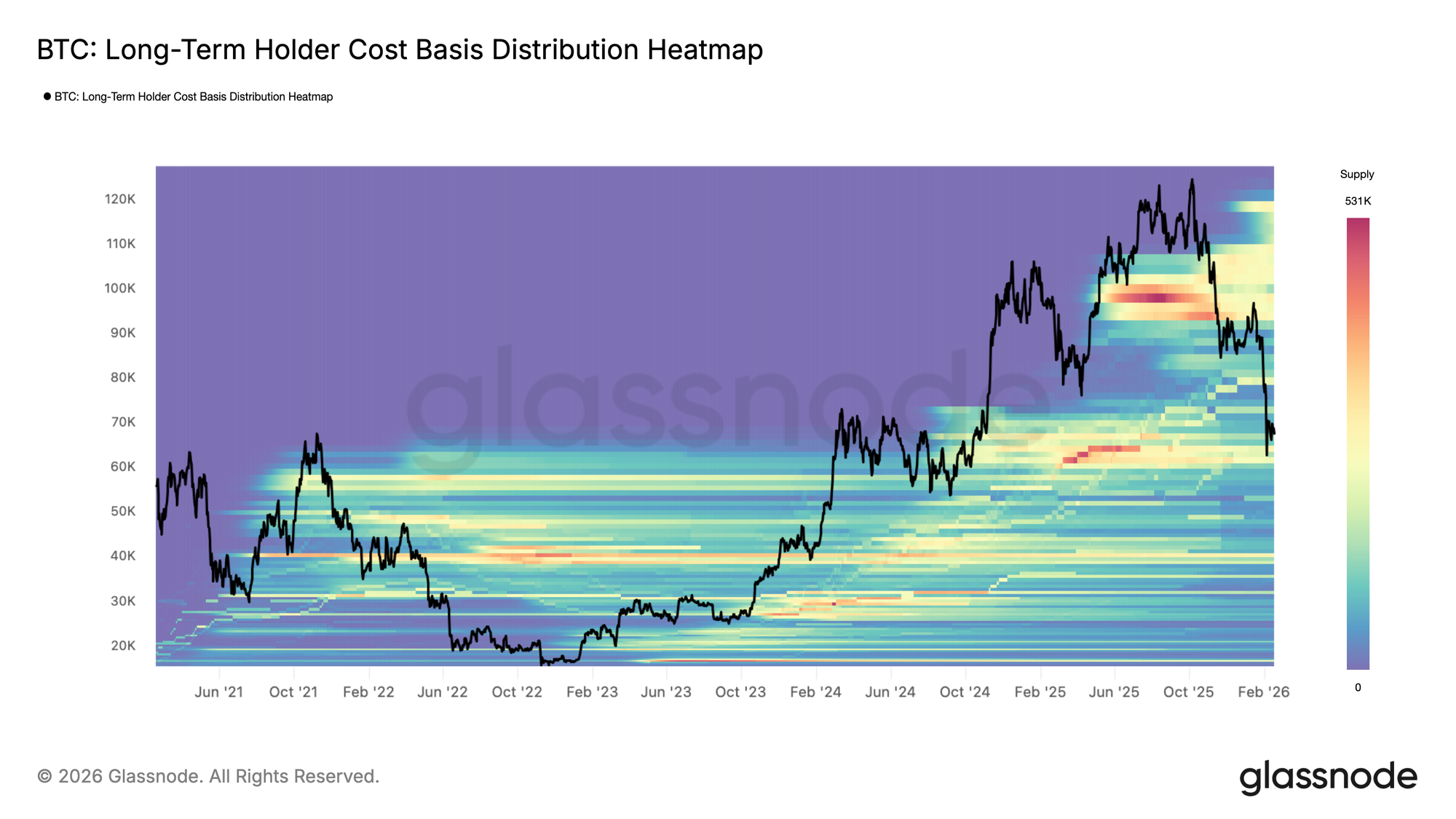

Klast popytu absorbuje presję

Bliższa analiza zachowania ceny od czasu załamania poniżej True Market Mean wskazuje, że presja spadkowa została w dużej mierze zaabsorbowana w gęstej strefie popytu między 60 000 a 69 000 USD. Ten klaster został głównie utworzony podczas fazy konsolidacji w pierwszej połowie 2024 roku, kiedy inwestorzy akumulowali w szerokim przedziale i od tego czasu utrzymują swoje pozycje od ponad roku.

Pozycjonowanie tej grupy blisko poziomów progu rentowności wydaje się łagodzić narastającą presję sprzedażową, przyczyniając się do powstania kolejnej bocznej struktury od końca stycznia 2026 r. Obrona zakresu 60 000–69 000 USD sugeruje, że posiadacze średnioterminowi pozostają odporni, pozwalając rynkowi przejść z impulsywnego spadku do absorpcji w przedziale.

Agresja kupujących w centrum uwagi

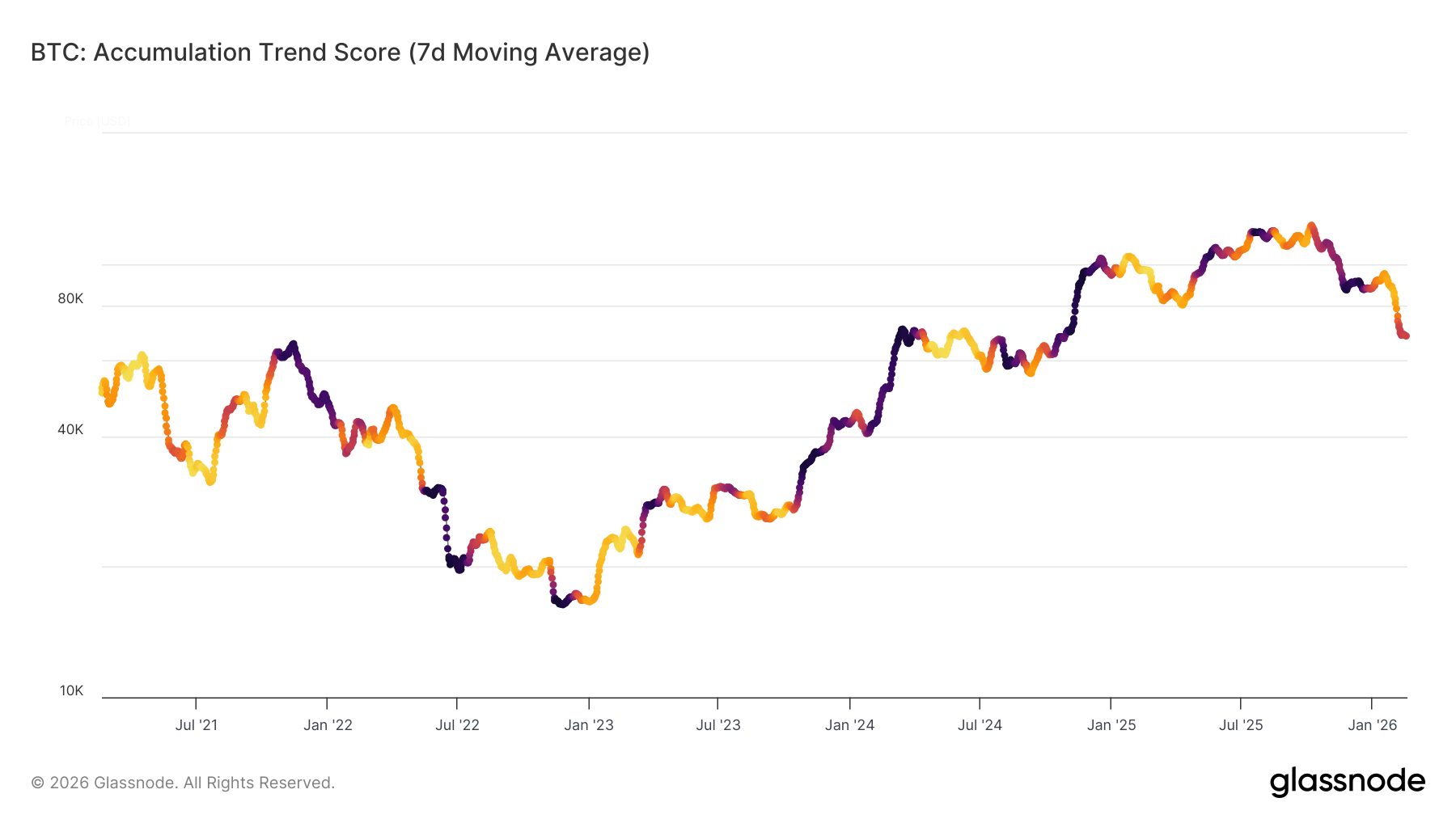

Czas trwania obecnej struktury bocznej zależeć będzie w dużej mierze od siły i trwałości aktywności po stronie kupna. Aby to zmierzyć, analizujemy Accumulation Trend Score (ATS), mierzący zmiany salda wśród grup portfeli, przy czym większym podmiotom przypisywana jest większa waga.

7-dniowa średnia ruchoma ATS odzwierciedla zauważalną zmianę zachowania, przesuwając się od silnej dystrybucji po utracie True Market Mean (ATS < 0,1) w kierunku bardziej neutralnej i kruchej równowagi blisko 0,43. To złagodzenie sugeruje, że agresywna sprzedaż osłabła, ale akumulacja napędzana przekonaniem nie pojawiła się jeszcze w pełni.

Trwały wzrost ATS w kierunku 1 sygnalizowałby ponowną akumulację przez duże podmioty, co mogłoby wydłużyć obecny zakres, podczas gdy brak umocnienia wzmocniłby podstawową kruchość strukturalną.

Płynność pozostaje ograniczona

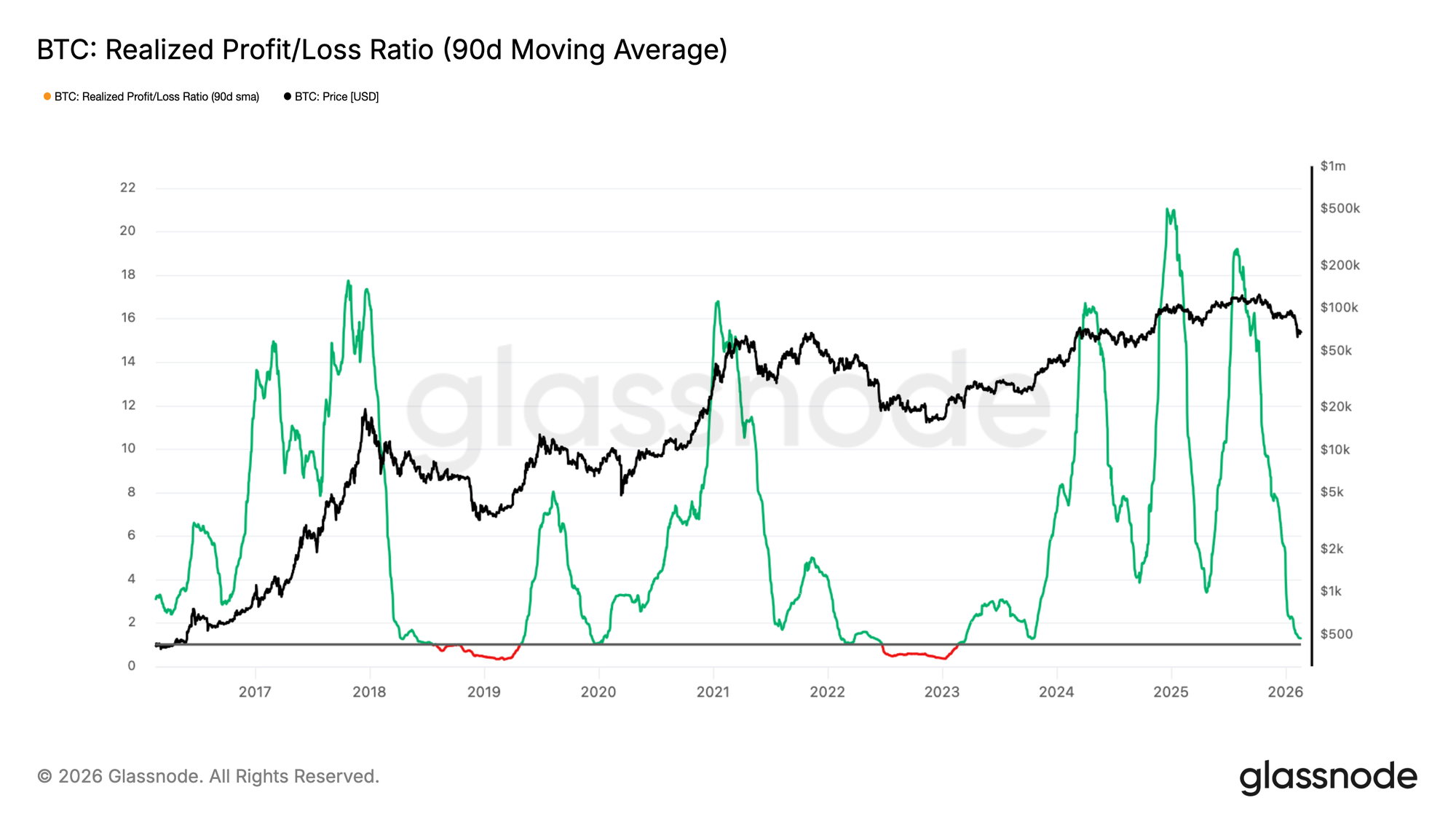

Poza brakiem silnej akumulacji, szersze warunki płynnościowe nadal odzwierciedlają słabość strukturalną. Jako wskaźnik płynności rynku, Realized Profit/Loss Ratio daje wgląd w dynamikę przepływu kapitału poprzez pomiar średniej wartości USD zrealizowanego zysku na każdego dolara zrealizowanej straty.

90-dniowa średnia ruchoma tego wskaźnika spada z powrotem do zakresu 1–2, czyli strefy, która historycznie charakteryzuje przejścia od wczesnych faz rynku niedźwiedzia do bardziej napiętych warunków, gdzie dominują zrealizowane straty (Realized P/L Ratio < 1). Ta kompresja wskazuje, że realizacja zysków pozostaje stłumiona, a rotacja kapitału jest ograniczona.

Dopóki Realized Profit/Loss Ratio nie powróci zdecydowanie powyżej 2, sygnalizując odnowioną rentowność i silniejsze napływy płynności, ogólne nastawienie rynkowe prawdopodobnie pozostanie strukturalnie negatywne.

Wnioski off-chain

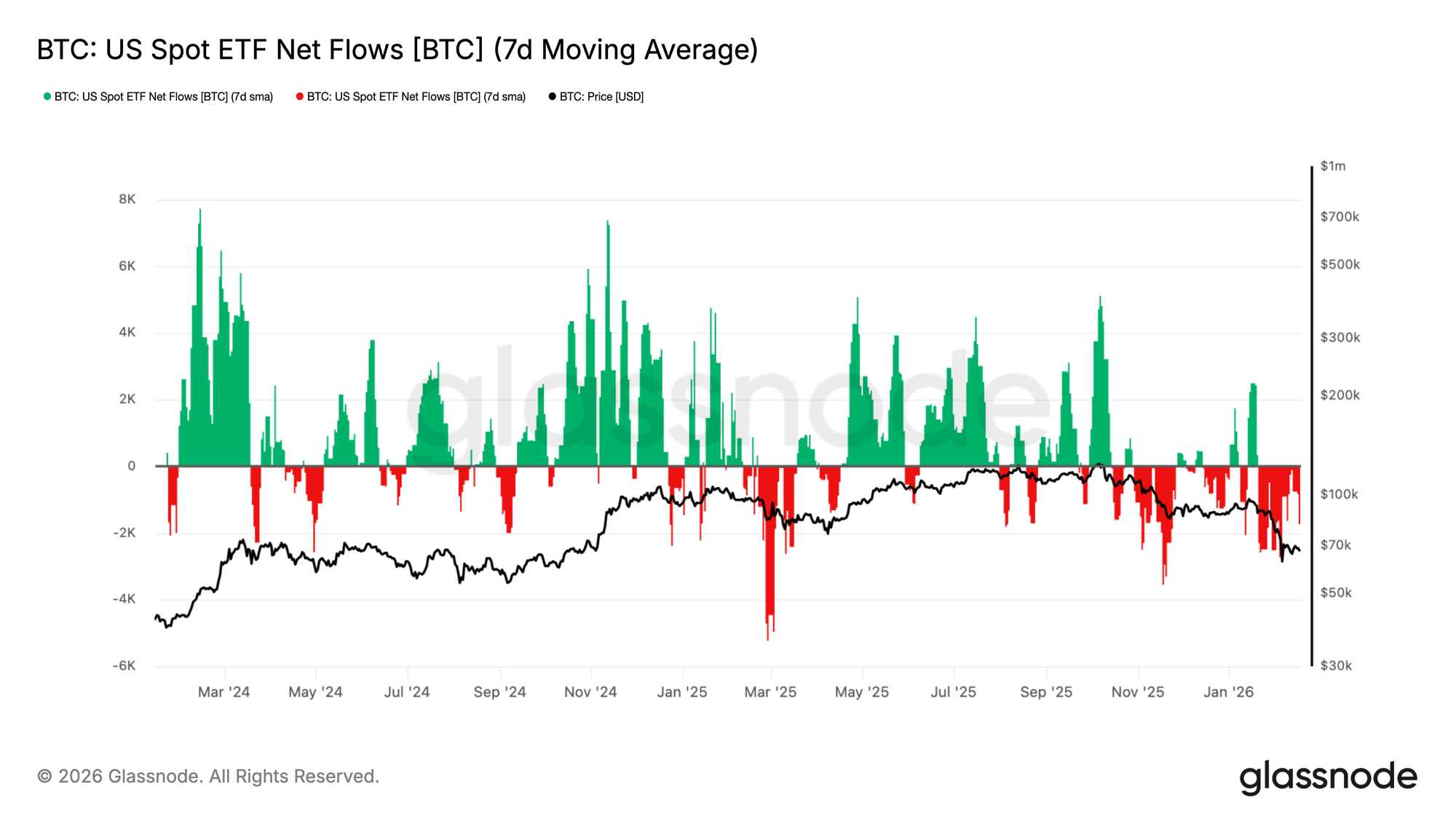

ETF-y nadal notują odpływy

Popyt na amerykańskie spotowe ETF-y wyraźnie się pogorszył, a 7-dniowa średnia ruchoma przepływów netto powróciła do trwałych odpływów, gdy BTC cofa się w kierunku regionu 70 000 USD. To, co wcześniej działało jako stały, strukturalny popyt, obecnie osłabło, sygnalizując spadek marginalnego popytu instytucjonalnego.

Oznacza to istotną zmianę względem wcześniejszego okresu ekspansji, gdy regularne napływy pomagały absorbować podaż i wspierać odkrywanie wyższych cen. Obecnie przepływy są szeroko ujemne, wzmacniając pogląd, że alokatorzy kapitału wycofują się, zamiast wykorzystywać słabość rynku.

Bez popytu ETF zapewniającego wiarygodną poduszkę pod rynkiem, ryzyko spadków pozostaje podwyższone, a ewentualne próby odbicia mogą napotkać trudności, jeśli przepływy netto nie ustabilizują się i nie powrócą do trwałych napływów.

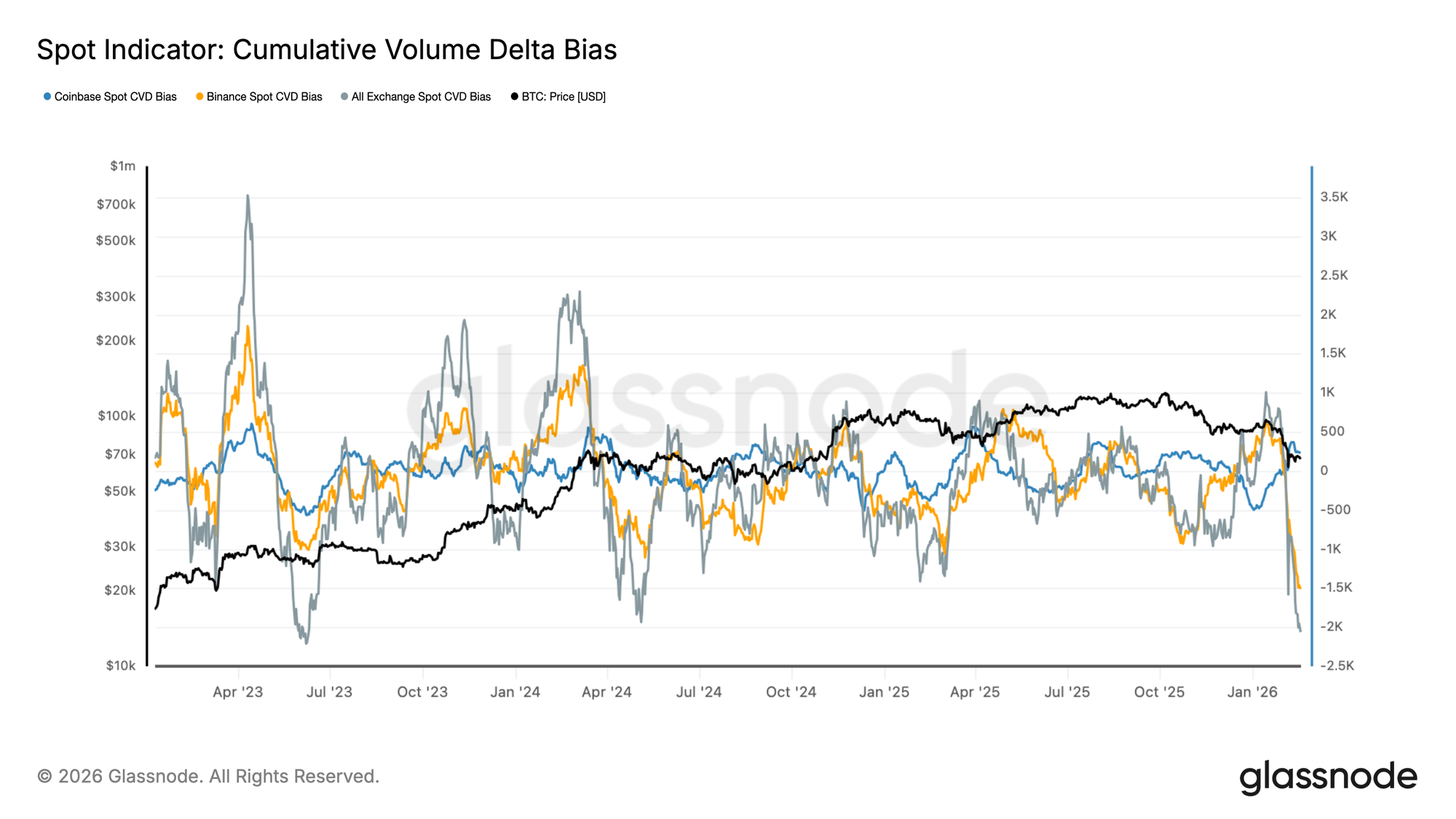

Bias spot wyraźnie negatywny

Spot Cumulative Volume Delta na głównych giełdach gwałtownie się odwrócił, a zarówno CVD na Binance, jak i całościowy CVD na wszystkich giełdach przyjęły wyraźnie negatywny charakter. Ta zmiana odzwierciedla przyspieszenie agresywnej aktywności po stronie sprzedaży, gdy zlecenia rynkowe coraz częściej „wyciągają” bidy, a nie oferty.

Co istotne, spot CVD na Coinbase również osłabł, sygnalizując, że popyt z USA nie zapewnia już konsekwentnej przeciwwagi dla globalnej presji sprzedażowej. Zbieżność negatywnego CVD na różnych platformach sugeruje, że ostatnia słabość rynku wynika z aktywnej dystrybucji, a nie pasywnych luk płynnościowych.

Przy napływach spot skierowanych ku agresji sprzedaży, cena pozostaje podatna. Do sygnału, że organiczny popyt zaczyna skuteczniej absorbować podaż, potrzebna byłaby stabilizacja CVD, szczególnie konstruktywna dywergencja między ceną a spot delta.

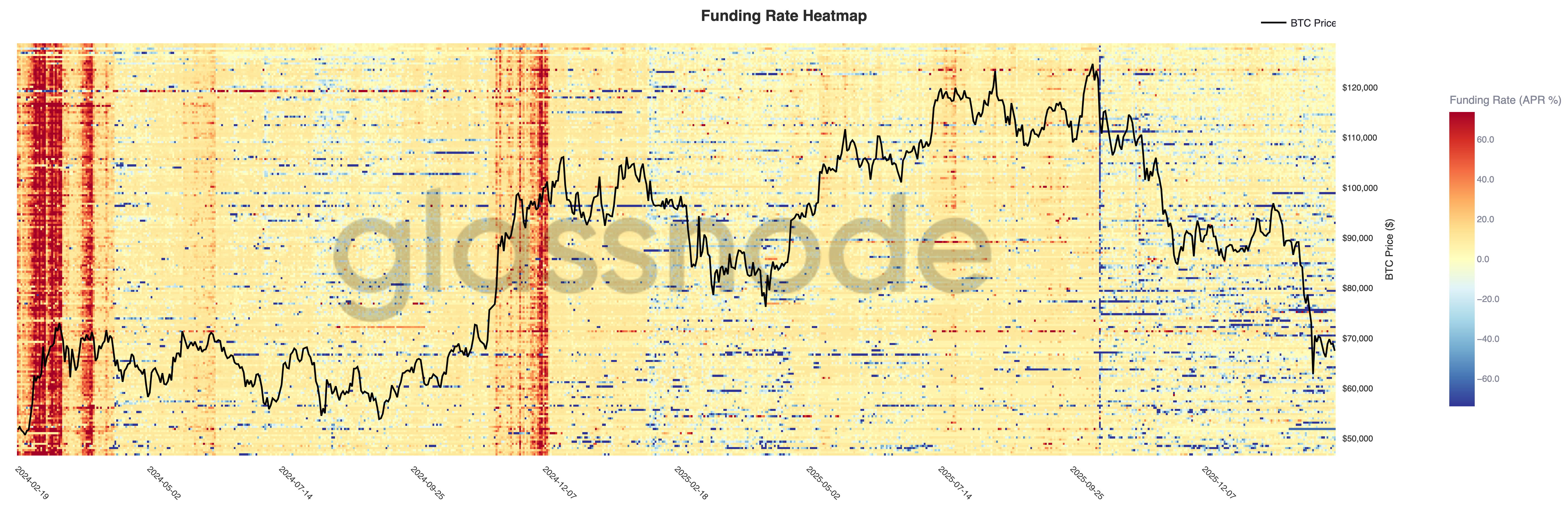

Finansowanie perpetuali nadal defensywne

Stawki finansowania perpetuali gwałtownie spadły na giełdach, a heatmap pokazuje szerokie przejście od trwałego dodatniego finansowania w trakcie wzrostu do 120 000 USD do coraz bardziej neutralnych i ujemnych wartości, gdy cena cofa się do 70 000 USD. Ta zmiana odzwierciedla istotne odwrócenie pozycji long.

Wcześniejsze fazy ekspansji charakteryzowały się uporczywie dodatnim finansowaniem, co sygnalizowało agresywną dźwignię po stronie long i wzmocnienie trendu. W przeciwieństwie do tego, obecny reżim wyróżniają epizodyczne ujemne skoki finansowania, sugerujące, że traderzy albo zabezpieczają ekspozycję na spadki, albo taktycznie otwierają shorty na słabości.

Przy braku strukturalnej przewagi długich pozycji w dźwigni, segment instrumentów pochodnych wszedł w bardziej defensywną postawę. Trwała poprawa prawdopodobnie wymagałaby stabilizacji finansowania wraz z odnowionym popytem spot, a nie polegania wyłącznie na zamykaniu krótkich pozycji.

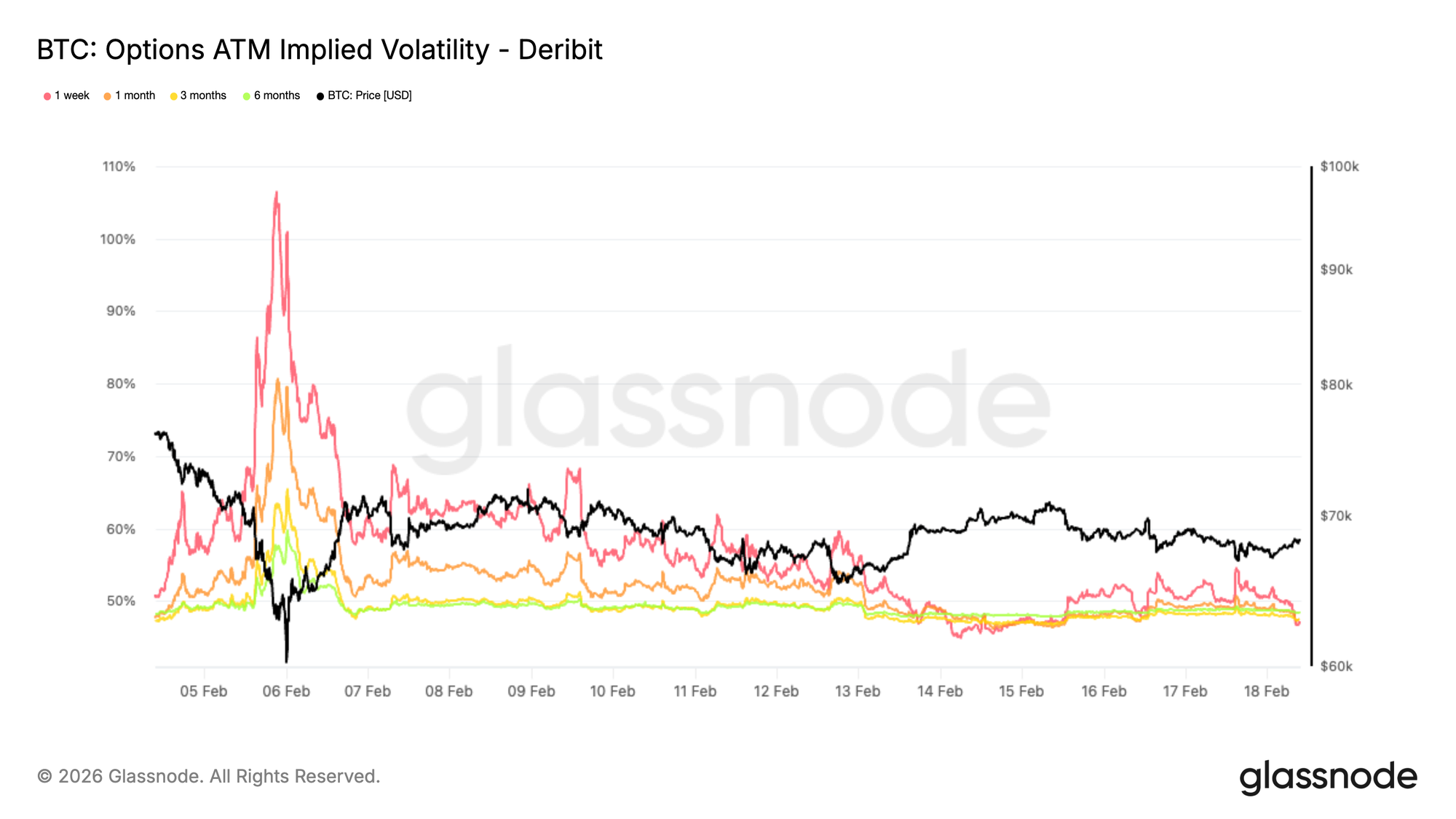

Premia paniki zostaje wyzerowana

Miesięczna implied volatility at-the-money gwałtownie spadła z niedawnych szczytów paniki, które sięgnęły 80% dla jednego miesiąca i 65% dla trzech miesięcy, do około 47% dla obu terminów.

Ten spadek odzwierciedla istotne zmniejszenie natychmiastowego zapotrzebowania na zabezpieczenia spadkowe. Podczas fazy likwidacji traderzy agresywnie płacili za krótkoterminową ochronę. To nagłe zapotrzebowanie już zanikło.

Premia ryzyka zmienności jest odwijana w miarę redukcji defensywnego pozycjonowania. Rynek nie wycenia już scenariusza natychmiastowego krachu, lecz odzwierciedla oczekiwania konsolidacji, przy zmienności ograniczonej do węższego przedziału.

Nie oznacza to jednak odnowionego byczego przekonania. Raczej sygnalizuje, że wycena stresowa wróciła do normy, a pozycjonowanie jest resetowane. Wniosek ma charakter strukturalny. Faza wymuszonego hedgingu wydaje się być za nami, a oczekiwania dotyczące zmienności są kalibrowane w dół wraz ze stabilizacją pozycjonowania rynkowego.

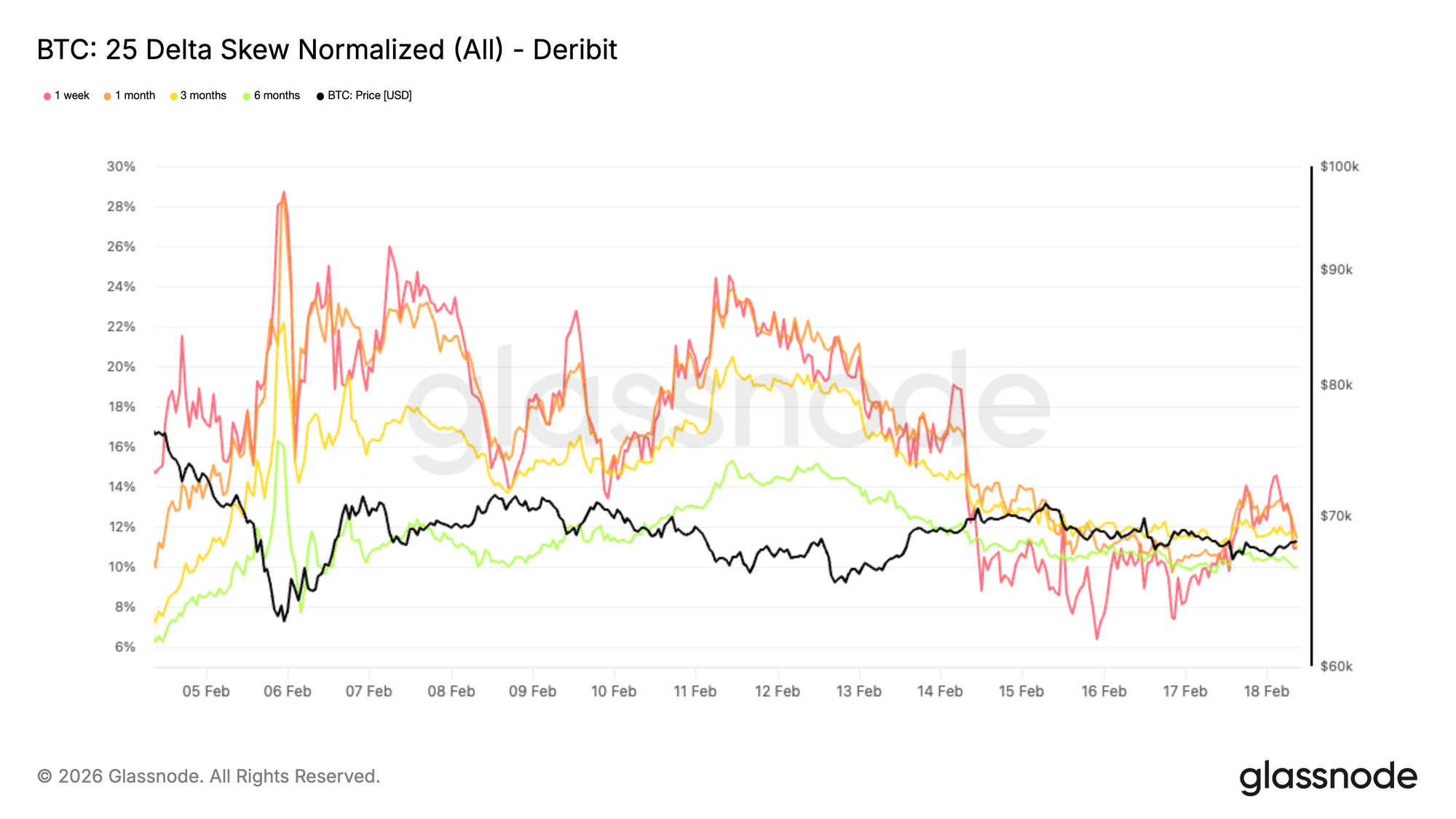

Ekstremalna skłonność do zabezpieczeń spadkowych słabnie

25-delta skew, mierzący różnicę zmienności pomiędzy opcjami put (spadkowymi) i call (wzrostowymi), znacząco się spłaszczył. Dodatni odczyt wskazuje, że opcje put są wyceniane wyżej niż call, sygnalizując większy popyt na zabezpieczenia przed spadkiem.

Po ponownym teście okolic 60 000 USD, skew utrzymywał się w okolicach 20%. Od tego czasu spadł do około 11% dla różnych terminów, co oznacza ostre złagodzenie o 9 punktów w ostatnich sesjach.

Na dołkach opcje put handlowano z istotną premią, gdy traderzy gorączkowo zabezpieczali się przed krachem. To nagłe zapotrzebowanie osłabło. Jednak skew nadal pozostaje podwyższony względem poziomów sprzed wyprzedaży, co oznacza, że zabezpieczenia spadkowe są nadal preferowane nad ekspozycją na wzrosty.

Traderzy ograniczają ekstremalne zabezpieczenia ogonowe, ale nie odbudowują ekspozycji na wzrosty. Wniosek jest zrównoważony. Stres się zmniejszył, ale pozycjonowanie pozostaje ostrożne, a nie konstruktywne.

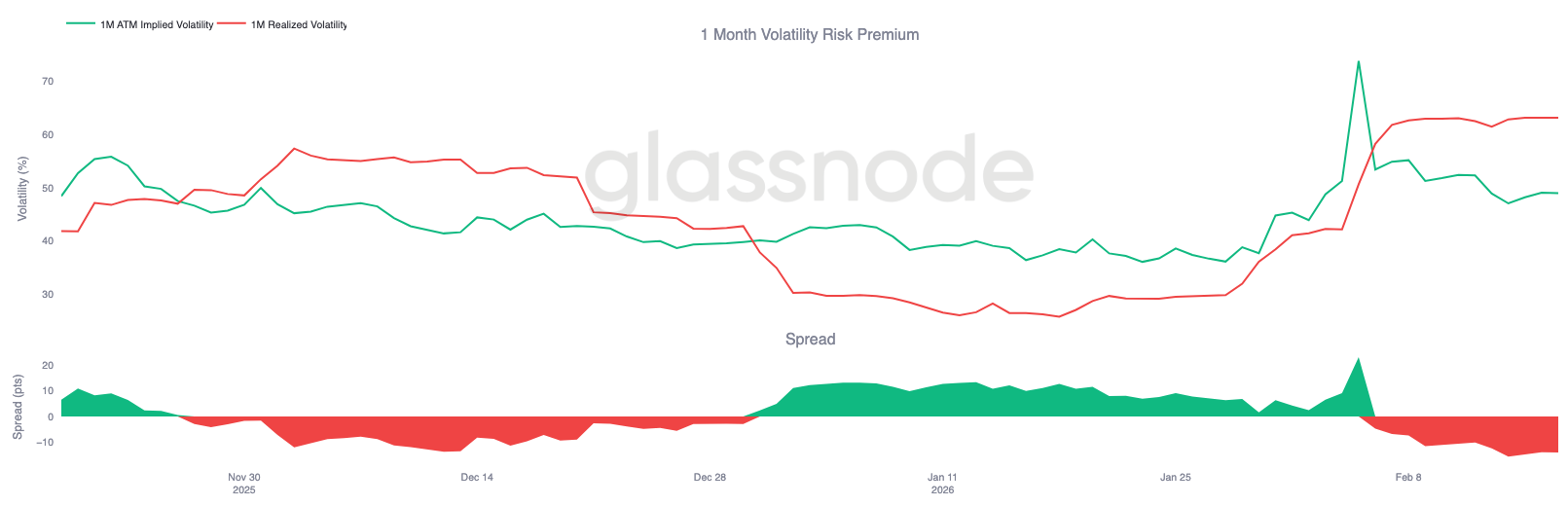

Premia ryzyka zmienności się rozchodzi

W miarę jak implied volatility się spłaszcza, a skew normalizuje, miesięczna premia ryzyka zmienności daje dodatkowy kontekst. Wskaźnik ten porównuje implied volatility z realized volatility, oceniając, czy rynki opcji wyceniają większą lub mniejszą zmienność niż faktycznie miała miejsce.

Podczas ruchu wywołanego likwidacjami realized volatility gwałtownie wzrosła, a szerokie dzienne zakresy podniosły krótkoterminowe wskaźniki realized volatility znacząco wyżej.

Jednocześnie implied volatility zaczęła się cofać, gdy popyt na zabezpieczenia napędzane paniką zaczął zanikać. Taka rozbieżność często pojawia się w późniejszych fazach epizodu stresowego.

Kiedy realized volatility skacze, a implied volatility spada, zwykle oznacza to, że wymuszona część ruchu już w większości minęła.

Wraz z odwijaniem zabezpieczeń przed krachem i stabilizacją pozycjonowania, realized volatility prawdopodobnie zacznie się obniżać z podwyższonych poziomów, gdy rynek przechodzi od reaktywnych przepływów do bardziej zamierzonej dynamiki pozycjonowania.

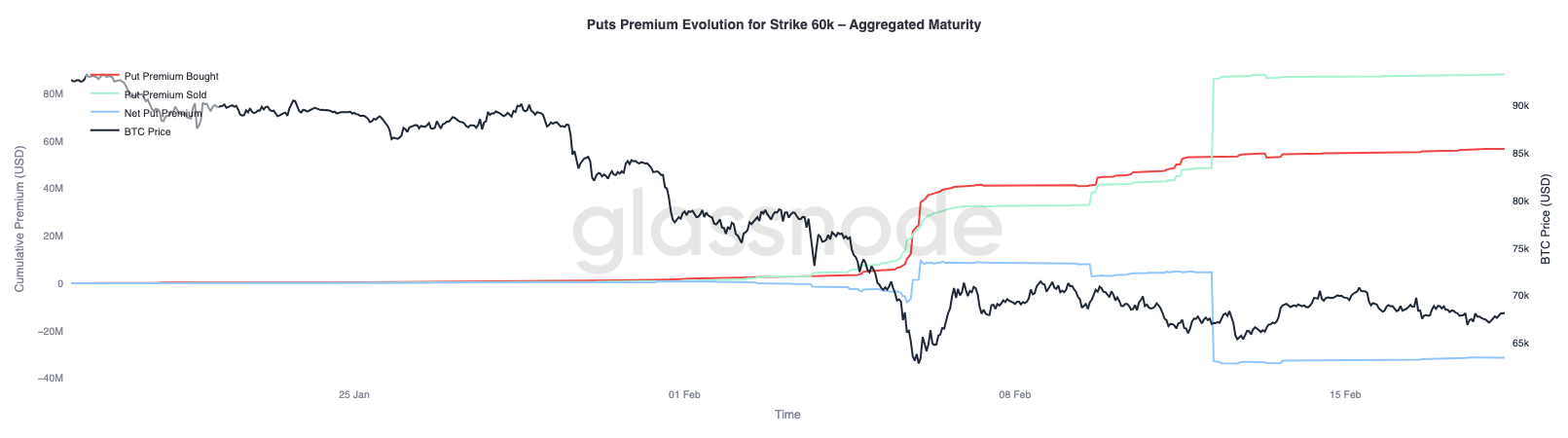

Premia na opcjach put 60 000 USD: Odwijanie hedge’ów

Przybliżając się do ewolucji premii na opcjach put na poziomie 60 000 USD, zmiana zachowania staje się wyraźniejsza. Podczas i bezpośrednio po krachu dominowały przepływy zakupów opcji put, gdy traderzy agresywnie akumulowali ochronę przed spadkiem na tym poziomie, wzmacniając popyt na ubezpieczenie przed krachem.

Wraz ze stabilizacją ceny ten trend zaczął się odwracać. Zabezpieczenia spadkowe były stopniowo odwijane, a sprzedaż premii na put znacząco wzrosła. Luka między premią kupowaną a sprzedawaną znacznie się powiększyła na korzyść sprzedających, obniżając premię netto. Niektórzy uczestnicy obecnie monetyzują wcześniej nabyte zabezpieczenia, podczas gdy zmienność na tym poziomie pozostaje względnie podwyższona.

Szeroki obraz pozostaje spójny. Rynek pozostaje ostrożny, ale pilna potrzeba posiadania ochrony przed krachem słabnie. Zamiast odbudowywać ekspozycję na wzrosty, traderzy wydają się pozycjonować na bardziej ograniczone środowisko, w którym dynamikę zakresu zastępuje panikę napędzającą przepływy.

Wnioski

Bitcoin pozostaje uwięziony w strukturalnie zdefiniowanym korytarzu między True Market Mean na poziomie około 79 000 USD a Realized Price w okolicach 54 900 USD. Przełamanie poniżej aktywnej bazy kosztowej przesunęło reżim wyraźnie w stronę defensywy, a cena opiera się teraz na klastrze popytu 60 000–69 000 USD, by absorbować utrzymującą się presję sprzedażową. Chociaż ta strefa do tej pory łagodziła impet spadkowy, przekonanie pozostaje kruche.

Akumulacja on-chain poprawiła się względem otwartej dystrybucji, ale nie przeszła jeszcze w silne zakupy przez duże podmioty. Warunki płynnościowe pozostają ograniczone, co odzwierciedla Realized Profit/Loss Ratio oscylujący w skompresowanym zakresie 1–2, wskazując na ograniczoną rotację kapitału. Przepływy spot pozostają negatywne, a odpływy ETF potwierdzają, że popyt instytucjonalny obecnie nie zapewnia strukturalnego popytu.

Na rynku instrumentów pochodnych faza paniki zdaje się wygasać. Implied volatility i skew spłaszczyły się, a zabezpieczenia przed krachem są odwijane. Jednak ta normalizacja odzwierciedla stabilizację, a nie odnowione bycze pozycjonowanie.

Podsumowując, rynek przechodzi z reaktywnej likwidacji do kontrolowanej konsolidacji. Aby pojawiło się trwałe ożywienie, potrzebny będzie odnowiony popyt spot, utrzymana akumulacja oraz poprawa warunków płynnościowych. Do tego czasu absorpcja w przedziale pomiędzy kluczowymi punktami wyceny pozostaje dominującym motywem strukturalnym.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Bitcoin stoi w obliczu kryzysu tożsamości, gdy spadek ceny i odpływy z ETF podważają zaufanie

Akcje Adobe (ADBE) ucierpiały, lecz doświadczeni inwestorzy pozostają pewni

Scaramucci: "Tak, jesteśmy w rynku niedźwiedzia", więc kup Bitcoin