Sprzedaż Amplitude (NASDAQ:AMPL) w IV kwartale roku obrachunkowego 2025 przewyższyła oczekiwania, prognozy na przyszły rok są optymistyczne

Platforma analityki cyfrowej Amplitude (NASDAQ:AMPL)

Czy to jest dobry moment, aby kupić akcje Amplitude?

Amplitude (AMPL) – Najważniejsze informacje za IV kwartał 2025:

- Przychody: 91,43 mln USD vs szacunki analityków 90,35 mln USD (17% wzrost rok do roku, 1,2% powyżej prognoz)

- Skorygowany EPS: 0,04 USD vs szacunki analityków 0,05 USD (zgodnie z oczekiwaniami)

- Skorygowany zysk operacyjny: 4,18 mln USD vs szacunki analityków 4,59 mln USD (marża 4,6%, względnie zgodnie z prognozami)

- Prognoza przychodów na I kwartał 2026 to 92,7 mln USD w połowie zakresu, zbliżona do oczekiwań analityków

- Prognoza skorygowanego EPS na nadchodzący rok finansowy 2026 to 0,11 USD w połowie zakresu, co jest o 9,8% poniżej szacunków analityków

- Marża operacyjna: -20,8%, wzrost z -45,4% w tym samym kwartale rok temu

- Marża wolnych przepływów pieniężnych: 12,2%, wzrost z 3,8% w poprzednim kwartale

- Liczba klientów: 4700, wzrost z 4500 w poprzednim kwartale

- Wskaźnik retencji przychodów netto: 104%, wzrost z 102% w poprzednim kwartale

- Roczne powtarzalne przychody: 366 mln USD (17,3% wzrost rok do roku, powyżej prognoz)

- Kapitalizacja rynkowa: 847,6 mln USD

Przegląd firmy

Powstała z przekonania, że firmy działają po omacku w kwestii zrozumienia zachowań użytkowników swoich produktów cyfrowych, Amplitude (NASDAQ:AMPL) oferuje platformę analityki cyfrowej, która pomaga przedsiębiorstwom zrozumieć, jak ludzie korzystają z ich produktów cyfrowych, aby poprawić doświadczenia użytkowników i napędzać wzrost przychodów.

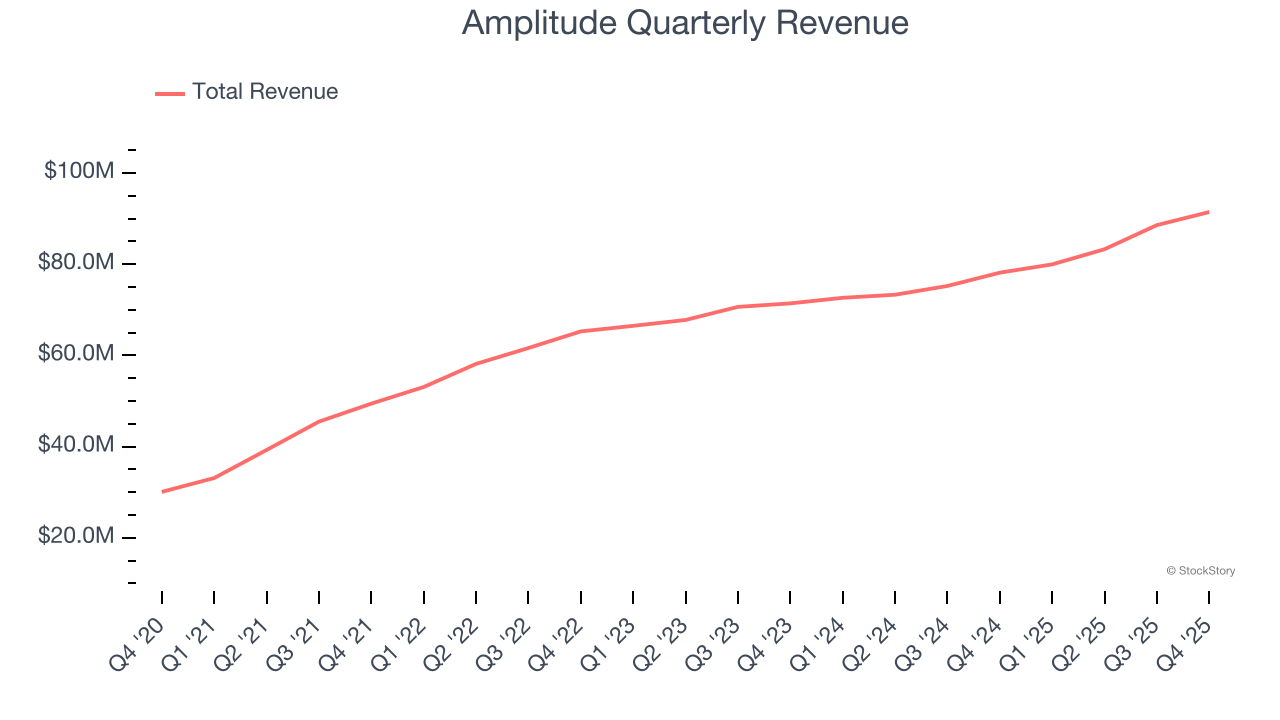

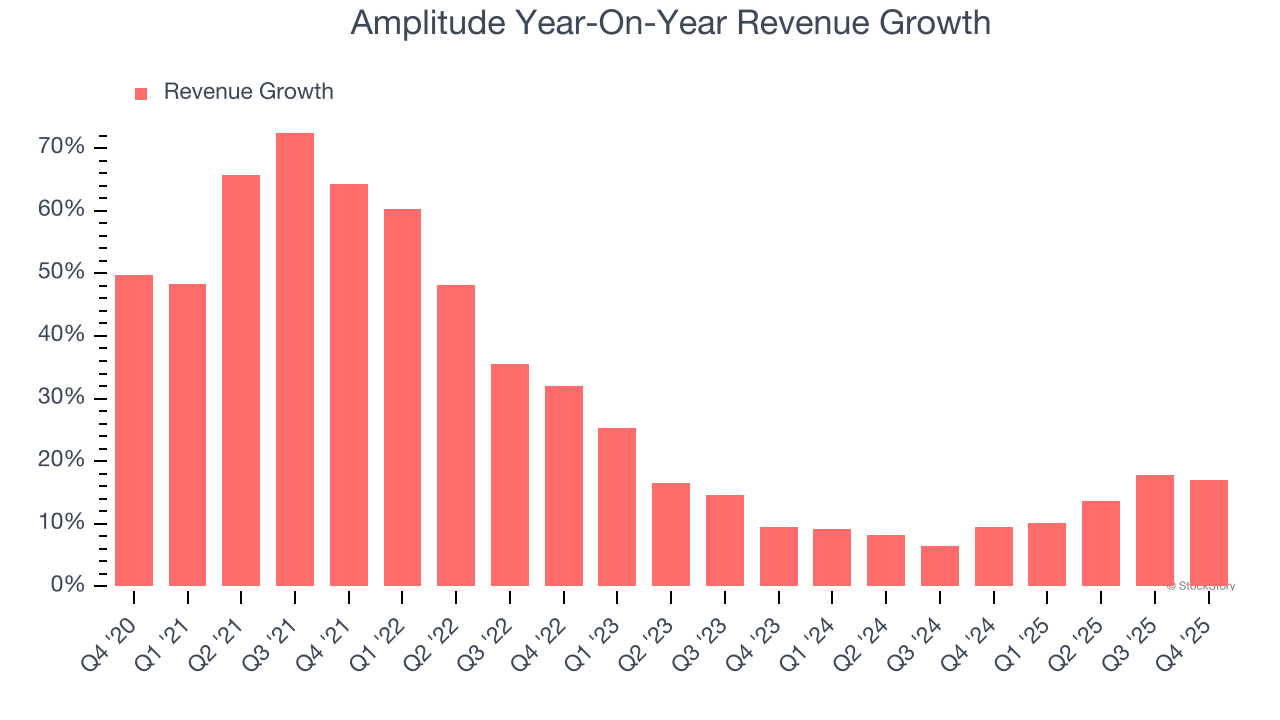

Wzrost przychodów

Długoterminowa sprzedaż firmy może świadczyć o jej ogólnej jakości. Każda firma może pochwalić się jednym lub dwoma dobrymi kwartałami, ale najlepsze organizacje stale rosną przez długi czas. Na szczęście, roczna stopa wzrostu przychodów Amplitude na poziomie 27,3% w ciągu ostatnich pięciu lat jest imponująca. Wzrost ten przewyższa średnią dla firm z branży oprogramowania i pokazuje, że oferta firmy dobrze trafia w potrzeby klientów.

W StockStory największy nacisk kładziemy na długoterminowy wzrost, ale w branży oprogramowania spojrzenie historyczne na pół dekady może pominąć ostatnie innowacje lub przełomowe trendy. Najnowsze wyniki Amplitude pokazują, że popyt na jej usługi wyraźnie zwolnił – roczna stopa wzrostu przychodów wyniosła 11,5% w ciągu ostatnich dwóch lat, co jest znacznie poniżej pięcioletniego trendu.

W tym kwartale Amplitude odnotowała wzrost przychodów rok do roku o 17%, a jej przychody w wysokości 91,43 mln USD przekroczyły szacunki Wall Street o 1,2%. Zarząd firmy prognozuje obecnie wzrost sprzedaży o 15,9% rok do roku w kolejnym kwartale.

Patrząc dalej w przyszłość, analitycy przewidują wzrost przychodów o 13,7% w kolejnych 12 miesiącach. Chociaż ta prognoza sugeruje, że nowsze produkty i usługi pobudzą lepsze wyniki sprzedażowe, nadal jest to wynik poniżej średniej w sektorze.

Podczas gdy Wall Street ściga się za Nvidia na historycznych szczytach, mniej znany dostawca półprzewodników dominuje w kluczowym komponencie AI, którego giganci nie są w stanie sami wyprodukować.

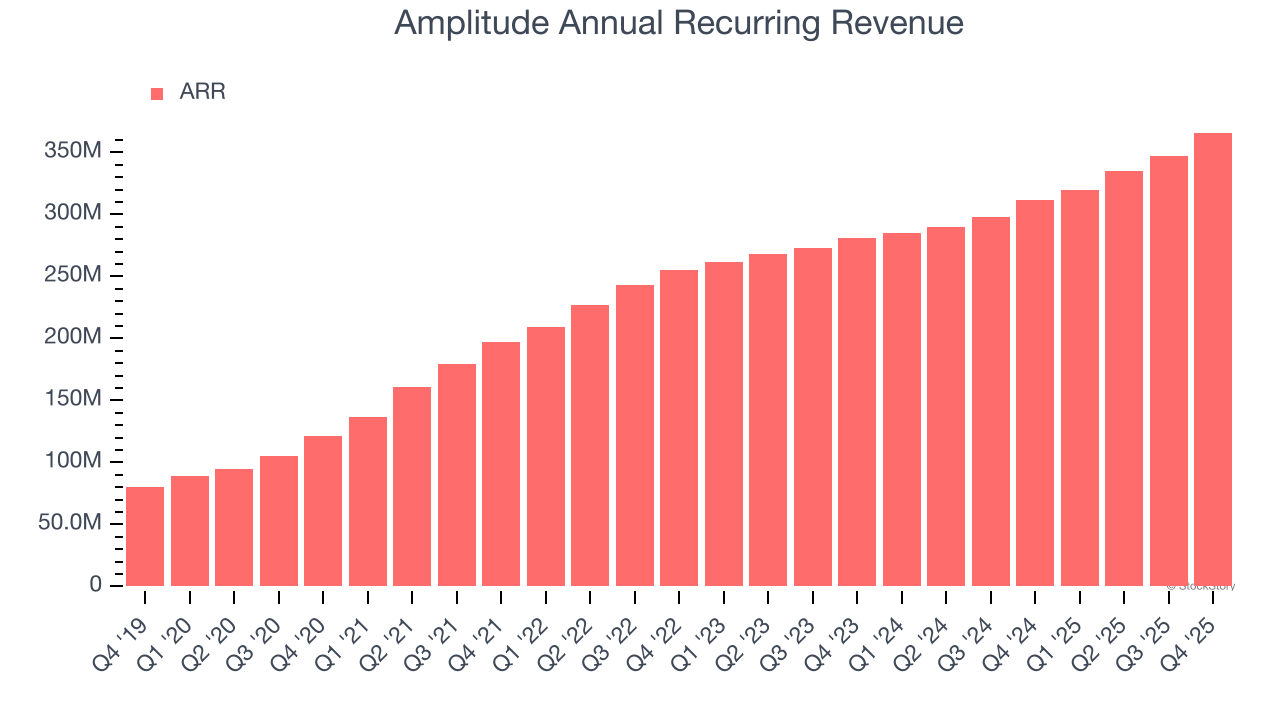

Roczne powtarzalne przychody

Chociaż raportowane przychody spółki z sektora oprogramowania mogą obejmować pozycje o niskiej marży, takie jak opłaty wdrożeniowe, roczne powtarzalne przychody (ARR) to suma przychodów zakontraktowanych na kolejne 12 miesięcy wyłącznie z subskrypcji oprogramowania, czyli źródeł przewidywalnych i wysokomarżowych, które czynią firmy SaaS tak wartościowymi.

ARR Amplitude wyniosło 366 mln USD w IV kwartale, a w ciągu ostatnich czterech kwartałów jej wzrost nieznacznie wyprzedzał rynek, średnio 15,4% rok do roku. Wynik ten jest spójny z ogólnym wzrostem sprzedaży i pokazuje, że firma zdobywa długoterminowe zobowiązania klientów. Wzrost ARR pozytywnie wpływa także na przewidywalność przychodów Amplitude, co jest cechą preferowaną przez długoterminowych inwestorów.

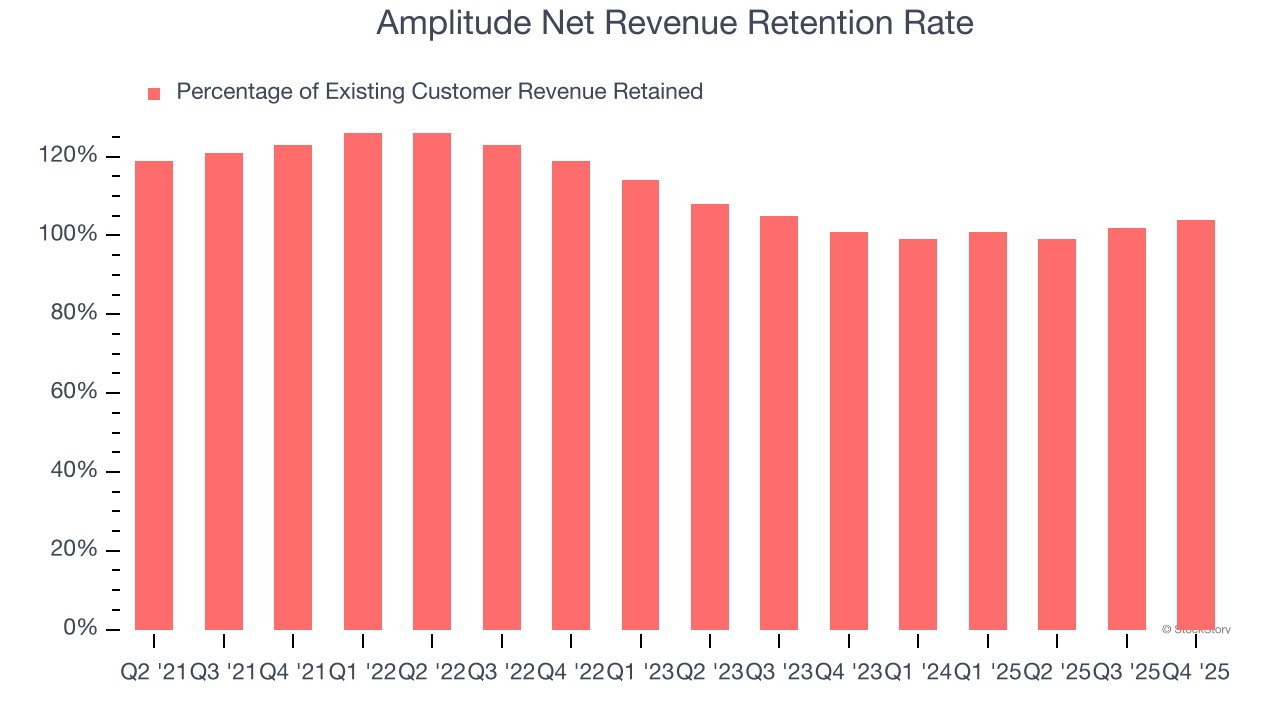

Zatrzymanie klientów

Jedną z największych zalet modelu SaaS (oraz powodem wysokich wycen tych firm) jest to, że klienci z czasem wydają coraz więcej na produkty i usługi danej firmy.

Wskaźnik retencji przychodów netto Amplitude, kluczowy wskaźnik mierzący, ile pieniędzy obecni klienci sprzed roku wydają dziś, wyniósł 102% w IV kwartale. Oznacza to, że Amplitude zwiększyłaby przychody o 1,5%, nawet nie pozyskując nowych klientów w ciągu ostatnich 12 miesięcy.

Amplitude osiąga przyzwoity wskaźnik retencji netto, co pokazuje, że generalnie utrzymuje klientów, ale pozostaje w tyle za najlepszymi firmami SaaS, które rutynowo osiągają wskaźniki powyżej 120%.

Najważniejsze wnioski z wyników Amplitude za IV kwartał

Pozytywnym sygnałem jest prognozowany przez Amplitude dalszy wzrost przychodów w przyszłym roku. Cieszy także wzrost wskaźnika retencji przychodów netto. Z drugiej strony, prognoza EPS na cały rok była niższa od oczekiwań, a prognoza EPS na następny kwartał również była poniżej prognoz Wall Street. Ogólnie rzecz biorąc, ten kwartał mógł być lepszy. Kurs akcji wzrósł o 2,6% do 7,37 USD tuż po publikacji wyników.

Czy więc uważamy, że Amplitude jest atrakcyjnym zakupem przy obecnej cenie? Uważamy, że najnowszy kwartał to tylko jeden z elementów długoterminowej jakości biznesu. Połączenie jakości z wyceną może pomóc określić, czy warto kupić daną akcję.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ethereum grozi spadek poniżej 1,5 tys. dolarów, gdy Vitalik Buterin sprzedaje ETH „szybciej”

Inwestorzy kryptowalut masowo dywersyfikują pomimo obaw

Prognoza ceny PIPPIN: Byki bronią poziomu 0,64 USD, podczas gdy otwarte pozycje ponownie rosną