Primoris (NYSE:PRIM) zaskakuje mocnym IV kwartałem roku obrotowego 2025, ale akcje spadają

Firma budowlana Primoris (NYSE:PRIM)

Czy to dobry moment na zakup akcji Primoris?

Primoris (PRIM) – Najważniejsze informacje za IV kwartał roku obrotowego 2025:

- Przychody: 1,86 mld USD wobec szacunków analityków na poziomie 1,80 mld USD (wzrost o 6,7% r/r, realizacja o 3,3% powyżej oczekiwań)

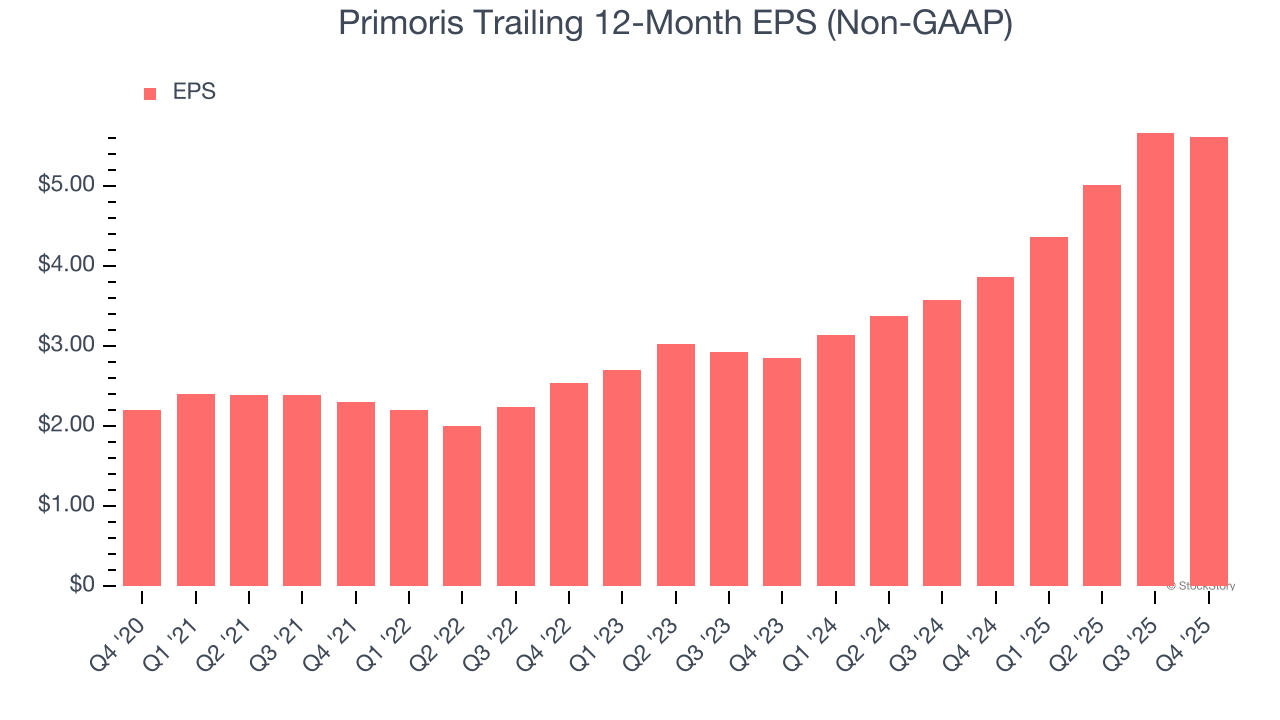

- Dostosowany zysk na akcję (EPS): 1,08 USD wobec szacunków 0,99 USD (realizacja o 8,9% powyżej oczekiwań)

- Dostosowany EBITDA: 108,2 mln USD wobec szacunków 104,7 mln USD (marża 5,8%, realizacja o 3,4% powyżej oczekiwań)

- Prognozowany dostosowany EPS na nadchodzący rok finansowy 2026 to 5,90 USD w punkcie środkowym, co jest o 1% powyżej szacunków analityków

- Prognoza EBITDA na nadchodzący rok finansowy 2026 to 570 mln USD w punkcie środkowym, powyżej szacunków analityków na poziomie 565,3 mln USD

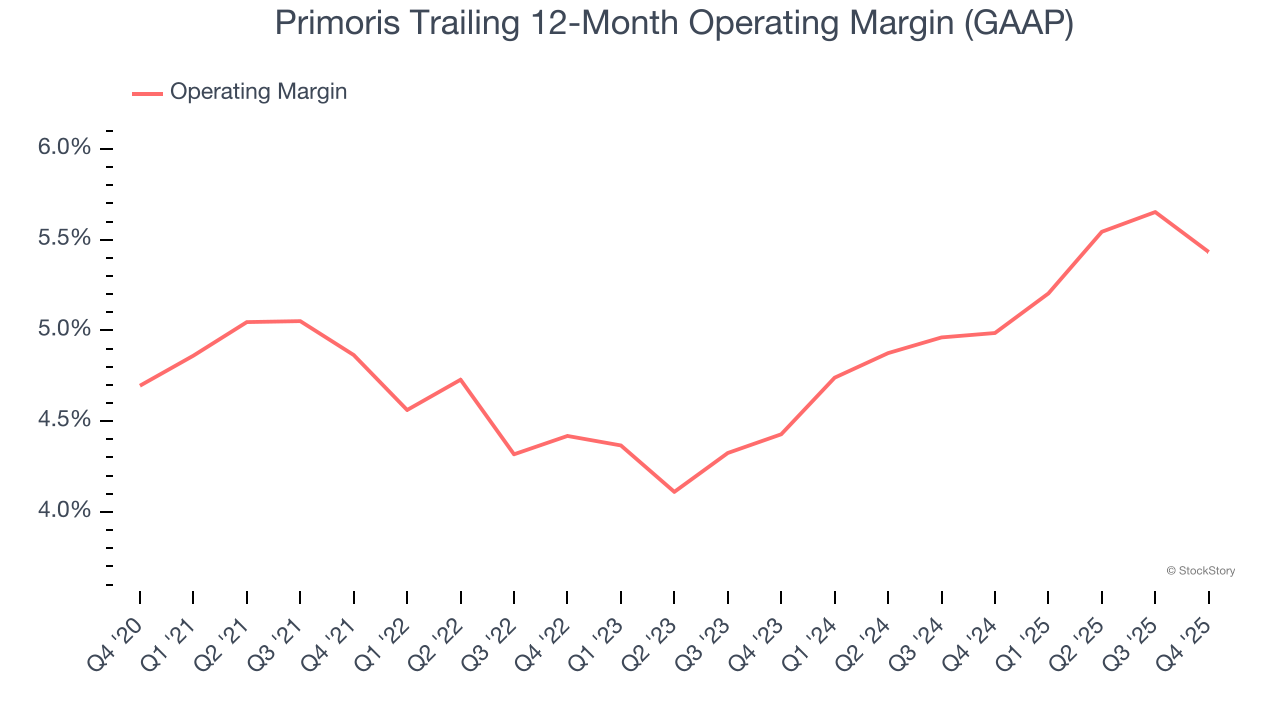

- Marża operacyjna: 4,2%, zgodnie z wynikiem z tego samego kwartału ubiegłego roku

- Marża wolnych przepływów pieniężnych: 6,5%, spadek z 15,5% w tym samym kwartale ubiegłego roku

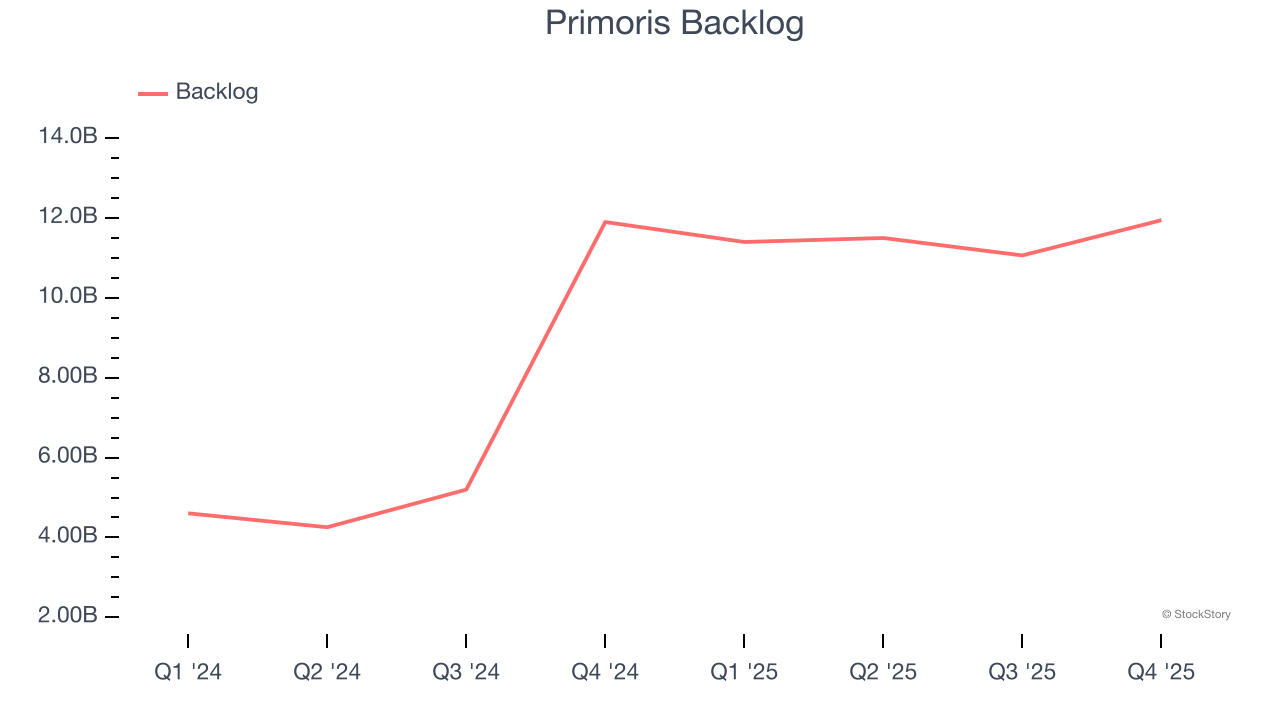

- Portfel zamówień: 11,95 mld USD na koniec kwartału, zgodnie z wynikiem z tego samego kwartału ubiegłego roku

- Kapitalizacja rynkowa: 9,15 mld USD

„Primoris zakończył kolejny rok rentownego wzrostu w 2025 roku, osiągając rekordowe przychody, zyski i portfel zamówień, wyprzedzając harmonogram realizacji naszych wieloletnich celów. Wzmocniliśmy także nasz bilans i pozycję płynnościową, co pozwoli nam przeznaczyć kapitał na kolejne szanse tworzenia wartości dla Primoris i jego interesariuszy” – powiedział Koti Vadlamudi, prezes i dyrektor generalny Primoris.

Opis firmy

Notowana na NASDAQ od 2008 roku firma Primoris (NYSE:PRIM) buduje, utrzymuje i modernizuje infrastrukturę w sektorze użyteczności publicznej, energetyki i budownictwa cywilnego.

Wzrost przychodów

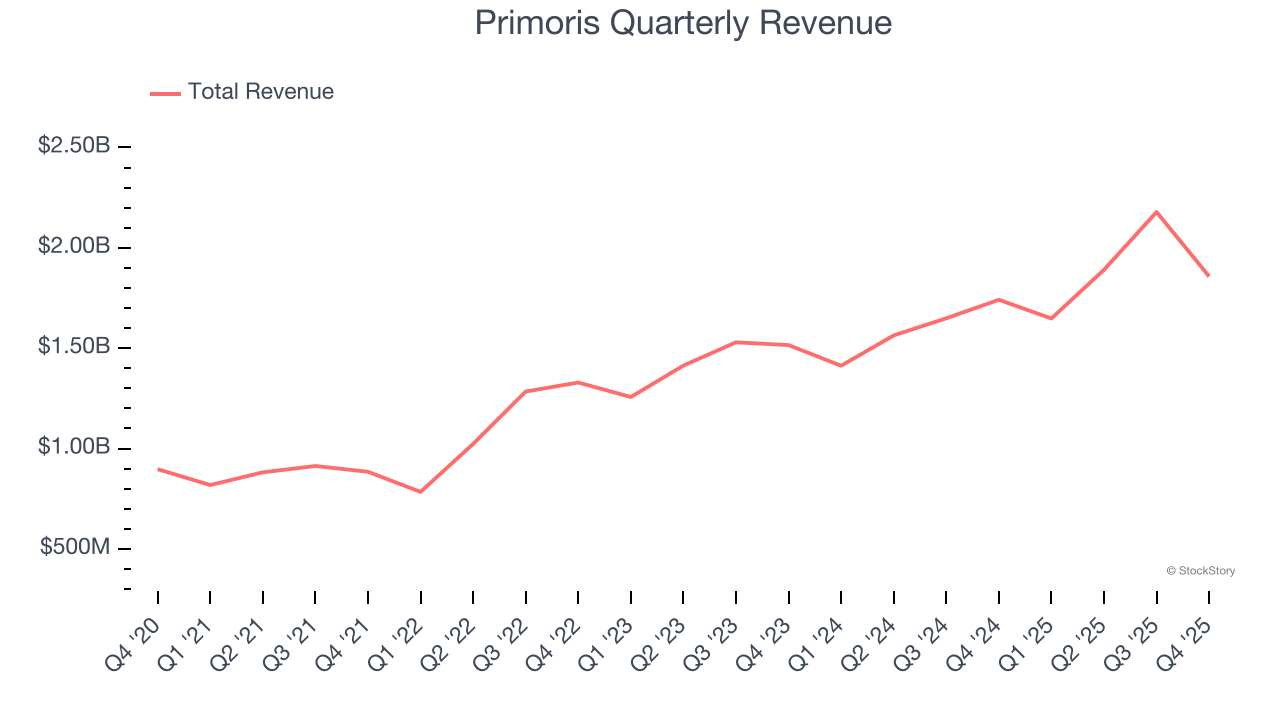

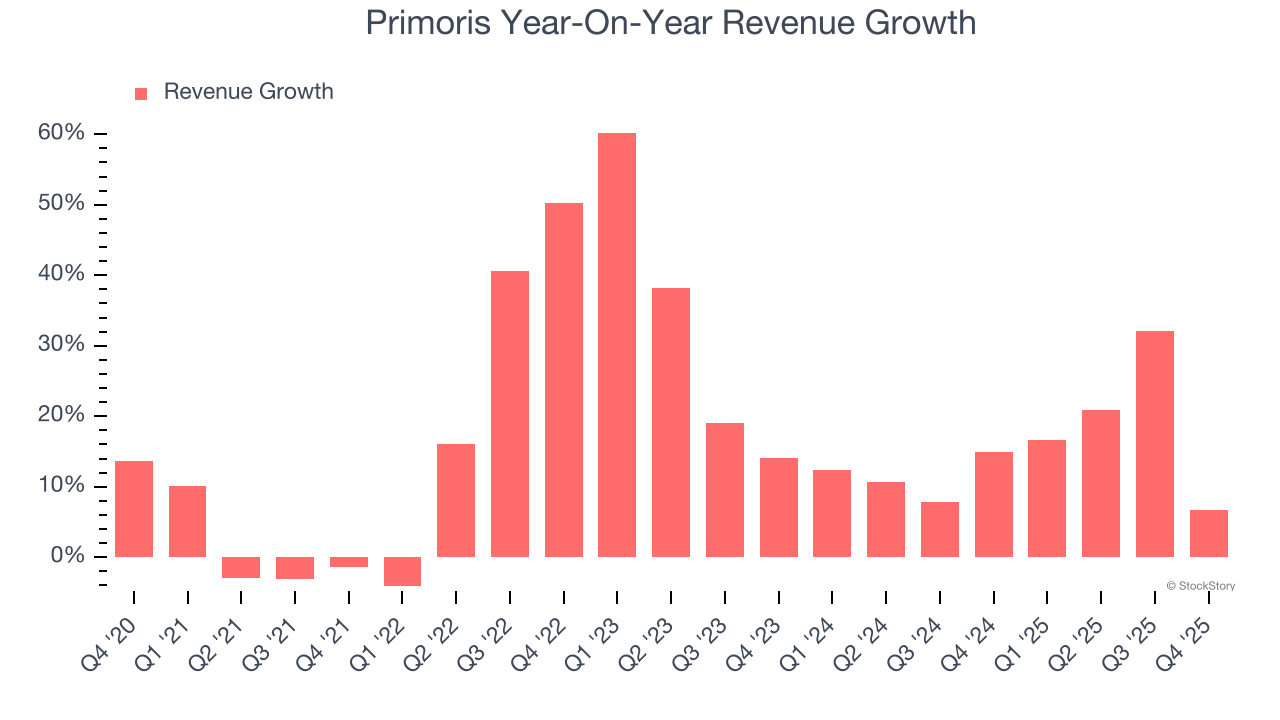

Analiza długoterminowej dynamiki sprzedaży firmy daje wgląd w jej jakość. Każda firma może osiągnąć dobre wyniki przez kwartał lub dwa, ale te trwałe rozwijają się przez lata. W ciągu ostatnich pięciu lat Primoris zwiększał sprzedaż w tempie imponującego skumulowanego rocznego wzrostu na poziomie 16,8%. Jest to wyższy wzrost niż średnia dla sektora przemysłowego i pokazuje, że oferta firmy trafia do klientów – to dobry punkt wyjścia do analizy.

Długoterminowy wzrost jest najważniejszy, jednak w sektorze przemysłowym perspektywa pięcioletnia może nie uwzględniać nowych trendów branżowych lub cykli popytu. Roczny wzrost przychodów Primoris na poziomie 15,1% w ciągu ostatnich dwóch lat jest niższy niż wynik pięcioletni, ale nadal świadczy o zdrowym popycie.

Możemy głębiej przeanalizować dynamikę przychodów firmy, analizując jej portfel zamówień, czyli wartość nie zrealizowanych jeszcze kontraktów. Portfel zamówień Primoris osiągnął w ostatnim kwartale 11,95 mld USD i średnio rósł o 108% rok do roku w ciągu ostatnich dwóch lat. Ponieważ ten wskaźnik jest lepszy niż wzrost przychodów, widzimy, że firma zgromadziła więcej zamówień, niż mogła zrealizować, przekładając przychody na przyszłość. Może to oznaczać wzmożony popyt na produkty i usługi Primoris, ale rodzi także pytania o ograniczenia wydajnościowe.

W tym kwartale Primoris odnotował wzrost przychodów o 6,7% rok do roku, a przychody w wysokości 1,86 mld USD przekroczyły szacunki Wall Street o 3,3%.

Patrząc w przyszłość, analitycy spodziewają się wzrostu przychodów o 5,9% w ciągu najbliższych 12 miesięcy, co oznacza spowolnienie w porównaniu do dwóch ostatnich lat. Ta prognoza nie budzi naszego entuzjazmu i wskazuje, że produkty i usługi firmy mogą napotkać pewne przeszkody popytowe. Przynajmniej firma dobrze prezentuje się pod innymi względami finansowymi.

Oprogramowanie zdobywa świat i praktycznie nie ma branży, której by nie dotknęło. To napędza rosnący popyt na narzędzia wspierające pracę programistów – od monitorowania infrastruktury chmurowej, przez integrację funkcji audio i wideo, po zapewnienie płynnego przesyłania treści.

Marża operacyjna

Marża operacyjna Primoris wahała się nieznacznie przez ostatnie 12 miesięcy, ale generalnie utrzymuje się na podobnym poziomie, średnio 4,9% w ciągu ostatnich pięciu lat. Ta rentowność jest niska jak na firmę przemysłową i wynika z nieoptymalnej struktury kosztów oraz niskiej marży brutto.

Analizując tendencję zyskowności, marża operacyjna Primoris nieznacznie się wahała, ale generalnie pozostawała na tym samym poziomie przez ostatnie pięć lat. Rodzi to pytania dotyczące bazy kosztowej firmy, ponieważ wzrost przychodów powinien przełożyć się na efekt dźwigni kosztowej i lepszą rentowność dzięki ekonomii skali.

W IV kwartale Primoris osiągnął marżę operacyjną na poziomie 4,2%, zgodnie z wynikiem z tego samego kwartału poprzedniego roku. Wskazuje to na stabilność struktury kosztów firmy w ostatnim czasie.

Zysk na akcję

Trendy przychodowe wyjaśniają wzrost firmy w przeszłości, ale długoterminowa zmiana zysku na akcję (EPS) wskazuje na rentowność tego wzrostu – na przykład firma może sztucznie zwiększać sprzedaż przez nadmierne wydatki na reklamę i promocje.

EPS Primoris rósł w tempie imponującego skumulowanego rocznego wzrostu 20,6% przez ostatnie pięć lat, wyższym niż 16,8% rocznego wzrostu przychodów. Patrzymy jednak na to z dystansem, ponieważ marża operacyjna się nie poprawiła i nie dokonano skupu własnych akcji, co oznacza, że różnica wynikała z niższych kosztów odsetkowych lub podatków.

Podobnie jak w przypadku przychodów, analizujemy EPS w krótszym okresie, ponieważ może to dać wgląd w pojawiające się trendy lub zmiany w firmie.

Dla Primoris dwuletni roczny wzrost EPS na poziomie 40,4% był wyższy niż trend pięcioletni. Uwielbiamy, gdy wzrost zysków przyspiesza, zwłaszcza gdy rośnie z już wysokiego poziomu.

W IV kwartale Primoris odnotował dostosowany EPS na poziomie 1,08 USD, spadek z 1,13 USD w tym samym kwartale ubiegłego roku. Mimo spadku rok do roku, wynik ten był o 8,9% powyżej oczekiwań analityków. W ciągu najbliższych 12 miesięcy Wall Street oczekuje, że roczny EPS Primoris wyniesie 5,62 USD, co oznacza wzrost o 5,3%.

Najważniejsze wnioski z wyników Primoris za IV kwartał

Cieszy nas, że Primoris przekroczył oczekiwania analityków dotyczące przychodów w tym kwartale. Cieszy nas również, że EBITDA była wyższa od szacunków Wall Street. Patrząc szerzej, uważamy, że ten kwartał przyniósł kilka istotnych pozytywów. Inwestorzy prawdopodobnie oczekiwali więcej, a kurs akcji spadł o 7,7% do poziomu 152,83 USD bezpośrednio po publikacji raportu.

Czy Primoris to obecnie atrakcyjna okazja inwestycyjna? To, co wydarzyło się w ostatnim kwartale, ma znaczenie, ale przy podejmowaniu decyzji o inwestycji w tę spółkę najważniejsza pozostaje długoterminowa jakość biznesu oraz wycena.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

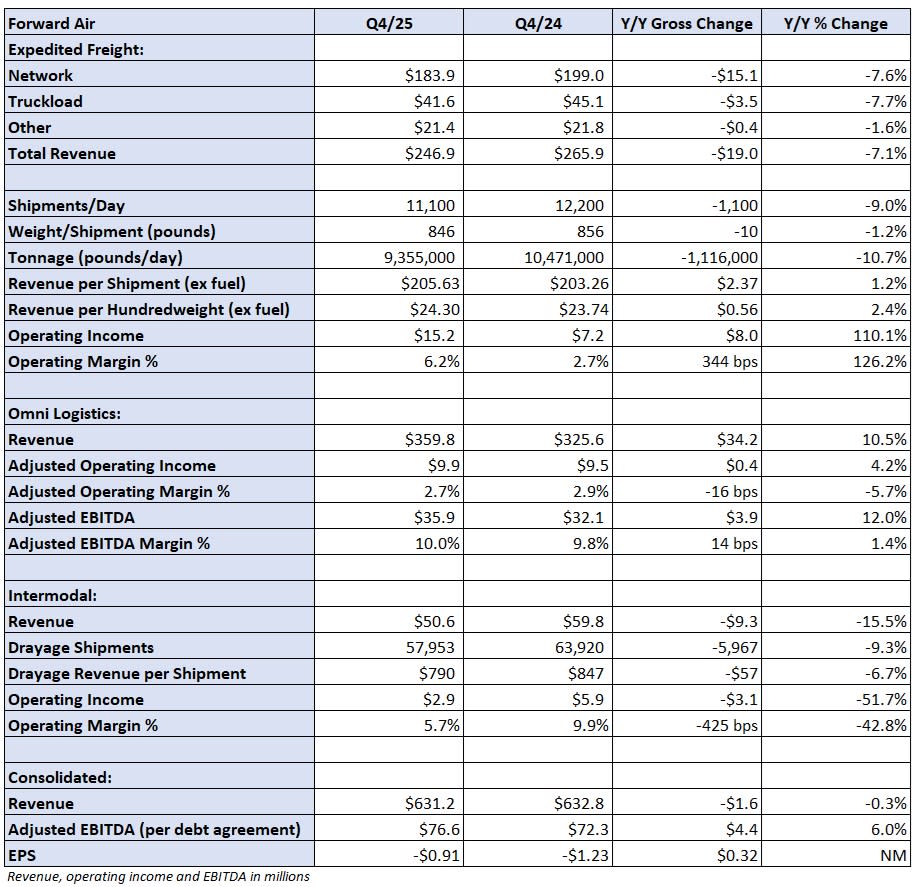

Forward Air informuje, że jej przegląd strategiczny jest bliski zakończenia

Implikowana zmienność gwałtownie rośnie dla opcji na akcje Kirby

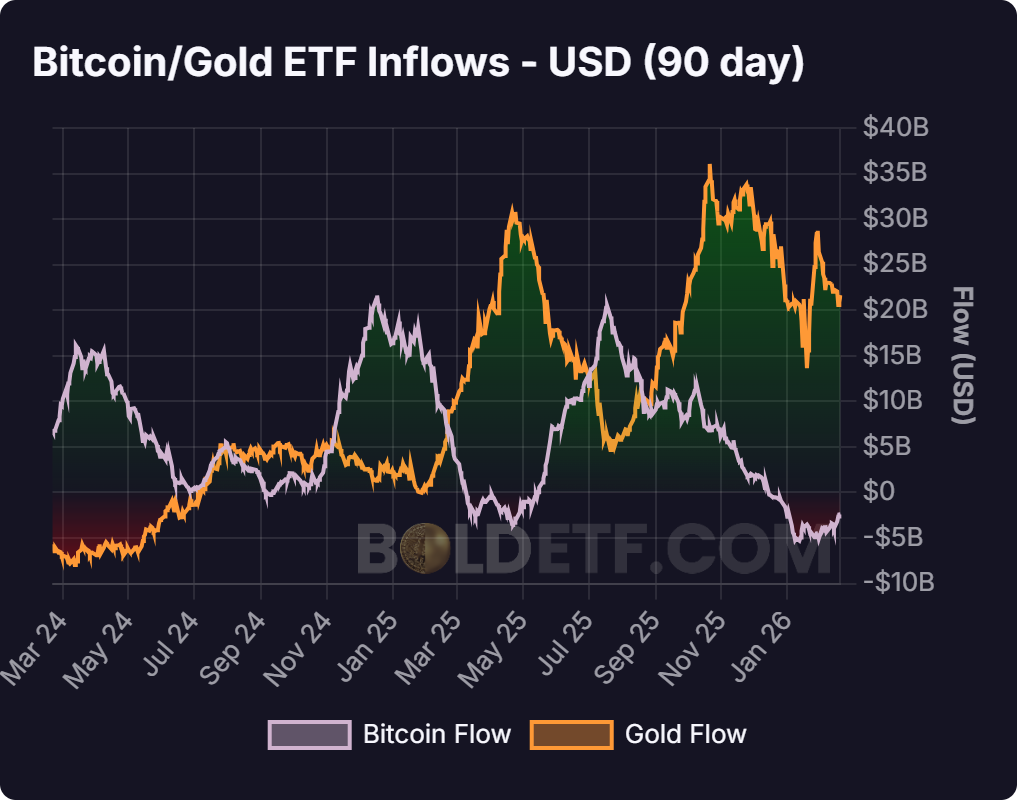

Czy Bitcoin ETF-y po cichu akumulują, czy po prostu nie sprzedają? Kluczowe dane dotyczące przepływów

Podmiot offshore nabywa udział w Blackrock IBIT o wartości 436 mln dolarów