Sprzedaż Enviri (NYSE:NVRI) w IV kwartale CY2025 przekracza oczekiwania

Firma Enviri (NYSE:NVRI), zajmująca się przetwórstwem stali i odpadów

Czy to jest odpowiedni moment na zakup akcji Enviri?

Najważniejsze dane Enviri (NVRI) za IV kwartał roku obrotowego 2025:

- Przychody: 556,4 mln USD vs prognozy analityków 550,9 mln USD (bez zmian rok do roku, wynik lepszy o 1%)

- Skorygowany EPS: -0,17 USD vs prognozy analityków -0,23 USD (wynik lepszy o 25%)

- Skorygowany EBITDA: 70,13 mln USD vs prognozy analityków 65,13 mln USD (marża 12,6%, wynik lepszy o 7,7%)

- Marża operacyjna: -6%, zgodna z tym samym okresem ubiegłego roku

- Wolne przepływy pieniężne wyniosły -10,46 mln USD, spadek z 1,80 mln USD w tym samym okresie ubiegłego roku

- Kapitalizacja rynkowa: 1,54 mld USD

„Rok 2025 był przełomowy dla Enviri, a kulminacją tego była solidna kondycja finansowa w czwartym kwartale” – powiedział Nick Grasberger, prezes i dyrektor generalny Enviri.

Opis firmy

Chłodząc pierwsze w Ameryce kryte lodowisko w XIX wieku, Enviri (NYSE:NVRI) oferuje usługi w zakresie przetwórstwa stali i obsługi odpadów.

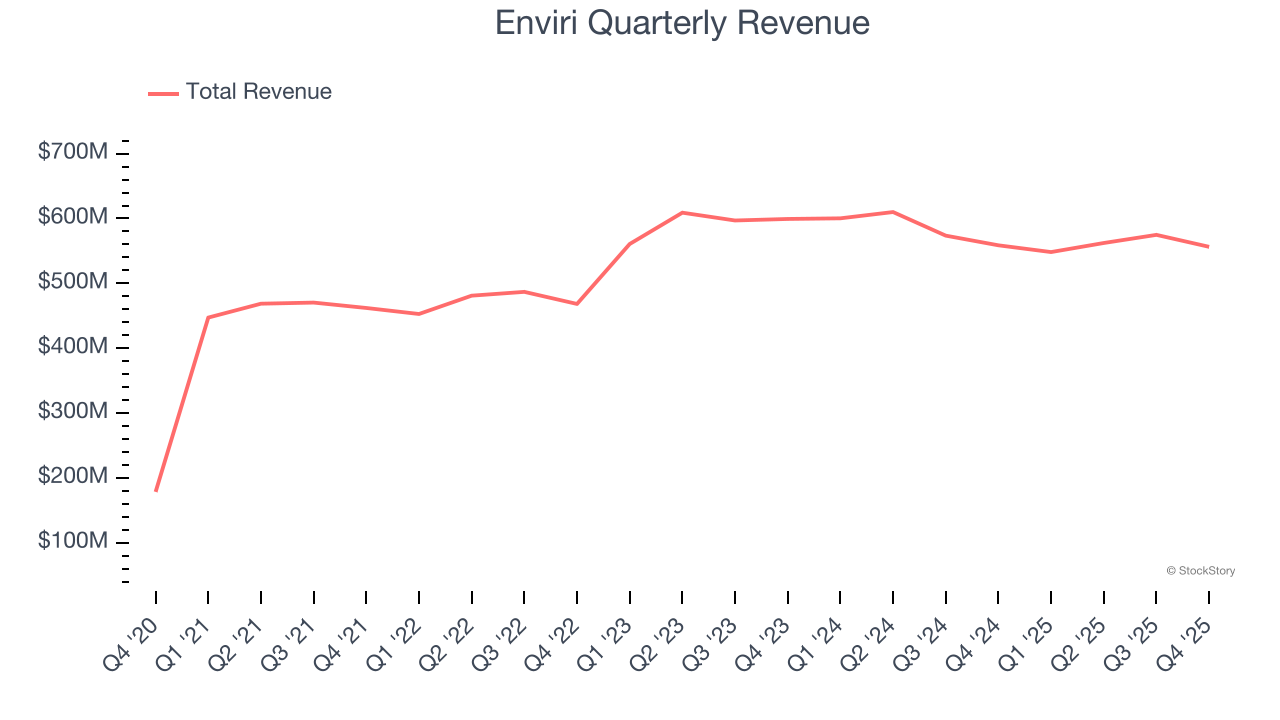

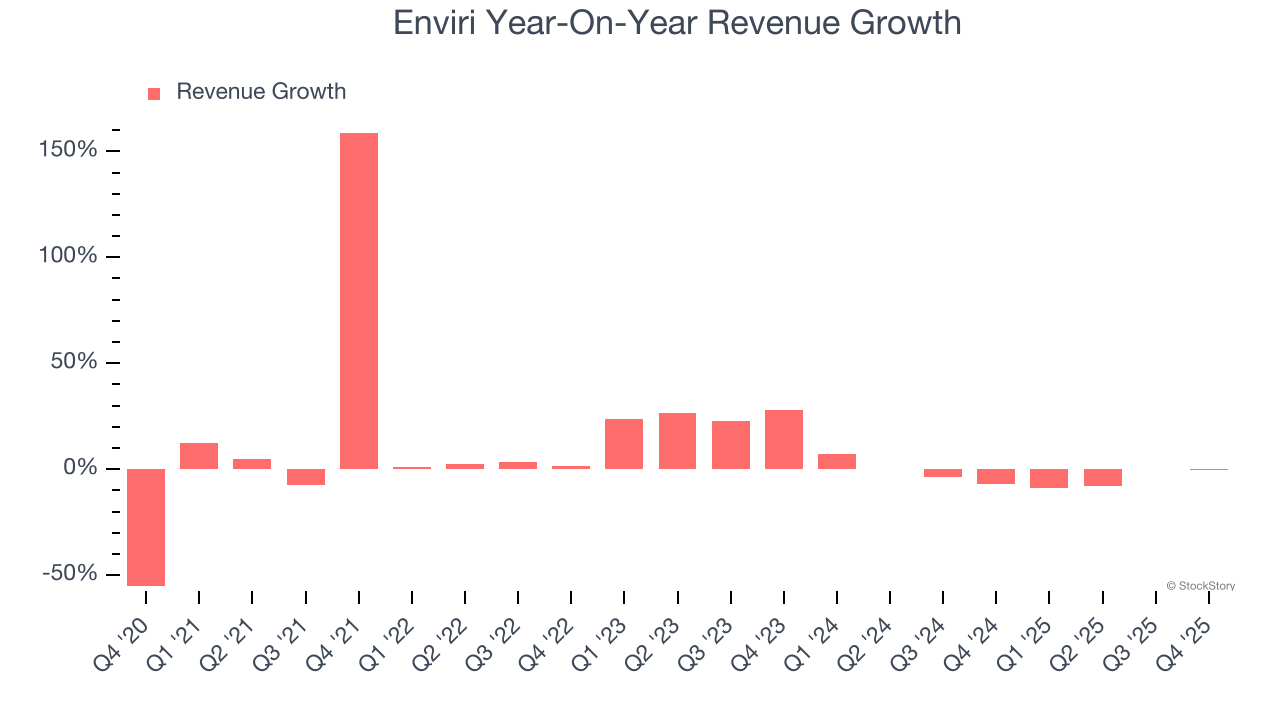

Wzrost przychodów

Długoterminowa kondycja sprzedaży firmy może świadczyć o jej ogólnej jakości. Każde przedsiębiorstwo może odnieść krótkoterminowy sukces, ale najlepsze firmy notują trwały wzrost przez lata. Na szczęście skumulowany roczny wzrost przychodów Enviri na poziomie 7,9% w ciągu ostatnich pięciu lat był przyzwoity. Wzrost ten był nieco powyżej średniej dla firm przemysłowych i pokazuje, że oferta firmy trafia w potrzeby klientów.

W StockStory przykładamy największą wagę do długoterminowego wzrostu, jednak w branży przemysłowej analiza pięcioletnia może nie uwzględniać cykli koniunkturalnych, trendów rynkowych czy wykorzystania przez firmę katalizatorów, takich jak wygrane kontrakty lub udane linie produktów. Ostatnie wyniki Enviri stanowią wyraźne odejście od pięcioletniego trendu, ponieważ w ciągu ostatnich dwóch lat przychody spadały w ujęciu skumulowanym o 2,7% rocznie.

W tym kwartale przychody Enviri wyniosły 556,4 mln USD, co oznacza brak zmiany rok do roku, ale rezultat był o 1% wyższy od prognoz Wall Street.

Patrząc w przyszłość, analitycy spodziewają się wzrostu przychodów o 2,3% w ciągu najbliższych 12 miesięcy. Chociaż ta prognoza sugeruje, że nowsze produkty i usługi firmy wpłyną pozytywnie na wyniki sprzedaży, to nadal jest to poniżej średniej dla sektora.

Książka „Gorilla Game” z 1999 roku przewidziała dominację Microsoft i Apple w branży technologicznej zanim to się stało. Jej teza? Wcześnie rozpoznać zwycięzców platform. Dziś nowe „goryle” to firmy programistyczne wdrażające generatywną sztuczną inteligencję.

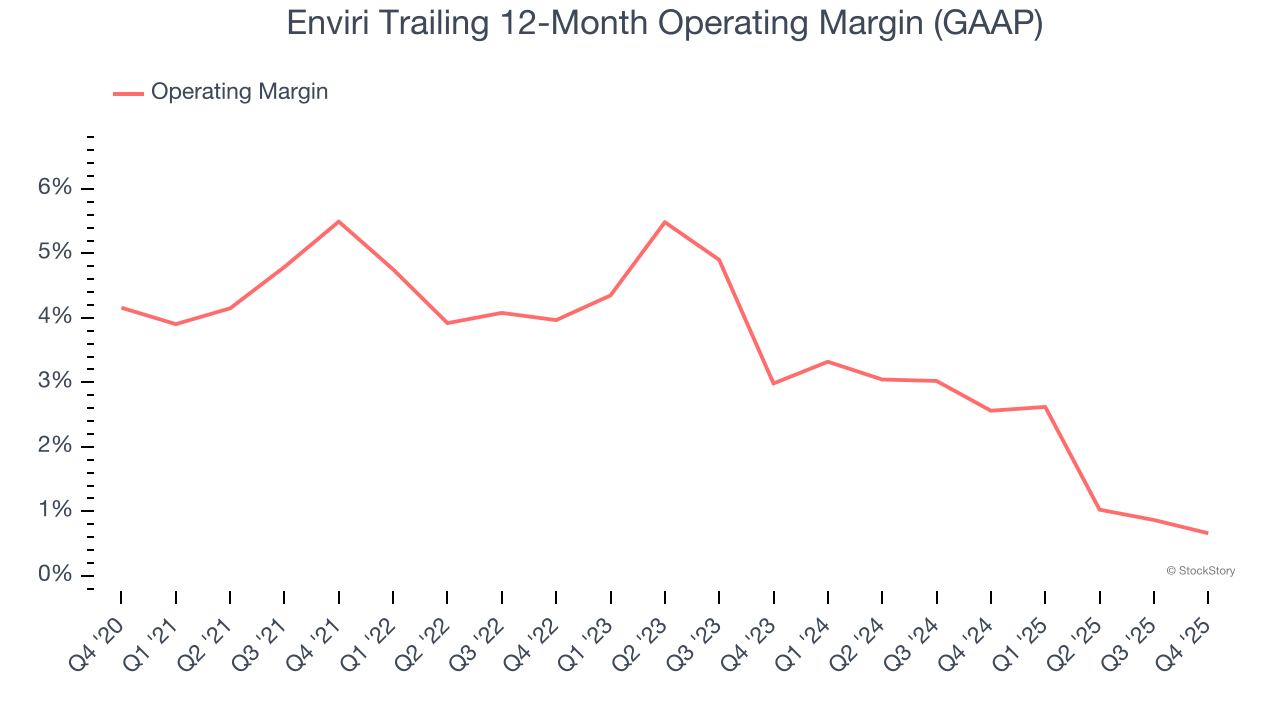

Marża operacyjna

Marża operacyjna to jeden z najlepszych wskaźników rentowności, ponieważ pokazuje, ile firma zarabia po zakupie i wytworzeniu produktów, ich marketingu i sprzedaży, a co najważniejsze, utrzymaniu ich aktualności poprzez badania i rozwój.

Enviri była rentowna w ciągu ostatnich pięciu lat, ale ograniczała ją wysoka baza kosztowa. Średnia marża operacyjna na poziomie 3% była słaba jak na firmę z branży przemysłowej. Ten wynik nie dziwi, biorąc pod uwagę niską marżę brutto na starcie.

Analizując trendy w rentowności, marża operacyjna Enviri spadła o 4,8 punktu procentowego w ciągu ostatnich pięciu lat. To rodzi pytania o strukturę kosztów firmy, ponieważ wzrost przychodów powinien był zapewnić efekt dźwigni na kosztach stałych, co skutkowałoby lepszą skalą działalności i wyższą rentownością. Wyniki Enviri były słabe pod każdym względem – pokazują, że koszty rosły, a firma nie była w stanie przerzucić ich na klientów.

W IV kwartale Enviri osiągnęła marżę operacyjną na poziomie minus 6%, co jest zgodne z tym samym okresem ubiegłego roku. Oznacza to, że struktura kosztów firmy była ostatnio stabilna.

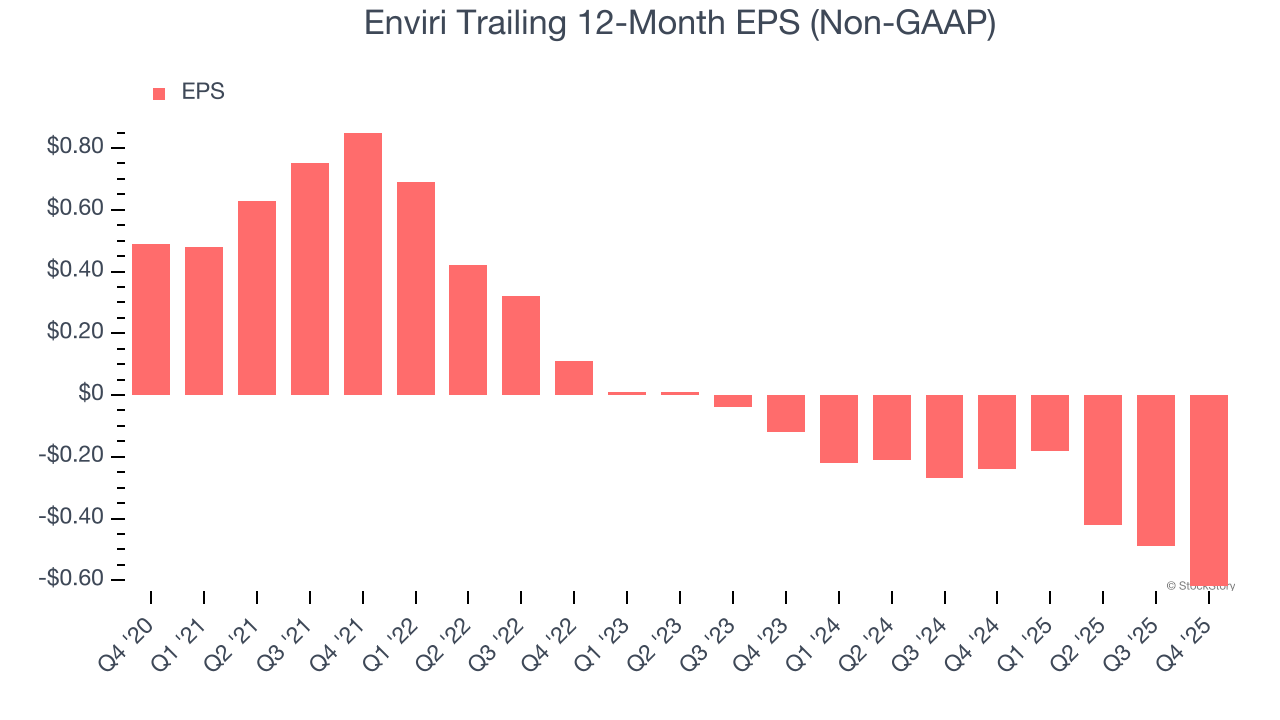

Zysk na akcję

Śledzimy długoterminowe zmiany zysku na akcję (EPS) z tego samego powodu, co długoterminowy wzrost przychodów. W porównaniu do przychodów, EPS pokazuje, czy wzrost firmy przekłada się na rentowność.

Niestety dla Enviri, EPS spadł o 26,7% rocznie w ciągu ostatnich pięciu lat, podczas gdy przychody rosły o 7,9%. Oznacza to, że firma stała się mniej rentowna w przeliczeniu na jedną akcję w miarę rozwoju.

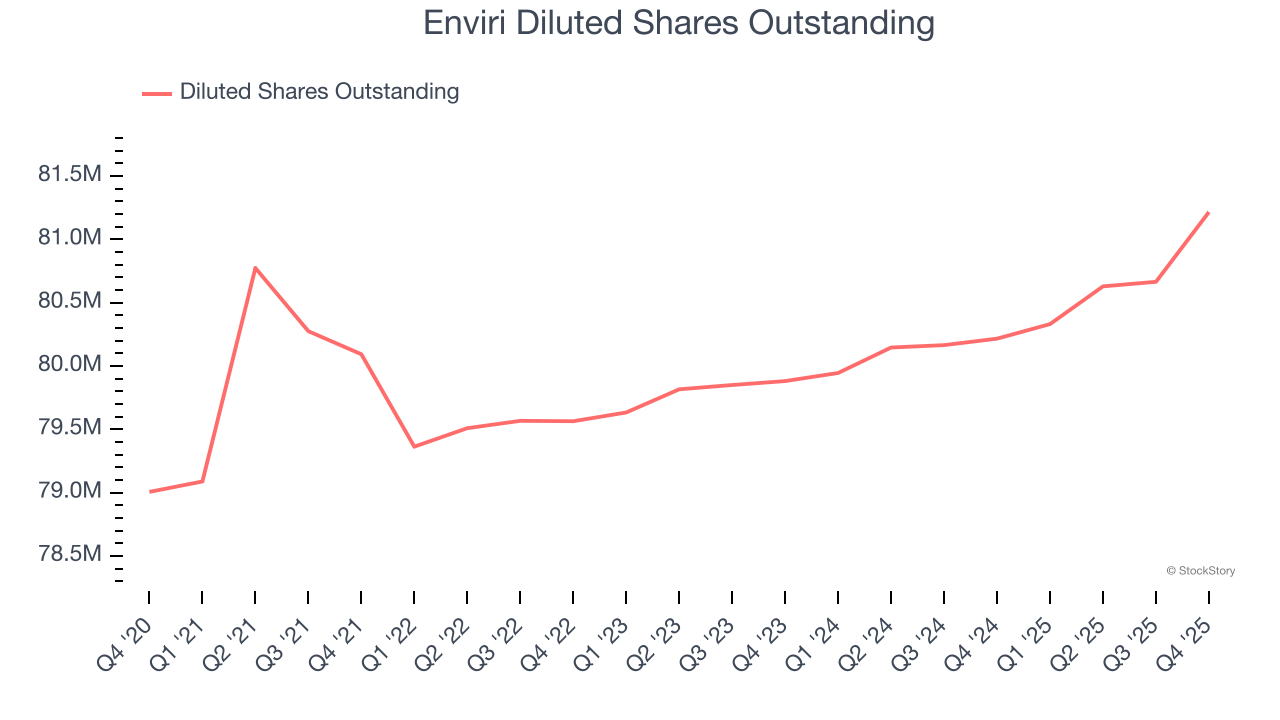

Możemy dokładniej przyjrzeć się wynikom Enviri, aby lepiej zrozumieć czynniki kształtujące jej działalność. Jak wspomniano wcześniej, marża operacyjna Enviri była w tym kwartale na tym samym poziomie, ale w ciągu ostatnich pięciu lat spadła o 4,8 punktu procentowego. Liczba akcji w obrocie wzrosła również o 2,8%, co oznacza, że firma nie tylko stała się mniej efektywna kosztowo, ale także rozwodniła akcjonariat.

Podobnie jak w przypadku przychodów, analizujemy EPS w krótszym okresie, ponieważ może to dać wgląd w pojawiające się trendy lub zmiany w działalności firmy.

Dla Enviri, dwuletni spadek rocznego EPS o 127% pokazuje, że firma nadal radzi sobie słabo. Wyniki te były złe niezależnie od sposobu analizy danych.

W IV kwartale Enviri odnotowała skorygowany EPS na poziomie minus 0,17 USD, wobec minus 0,04 USD w tym samym okresie ubiegłego roku. Mimo spadku rok do roku, wynik ten był znacznie lepszy od prognoz analityków. W perspektywie kolejnych 12 miesięcy Wall Street oczekuje, że Enviri zmniejszy straty. Analitycy prognozują, że roczny EPS z poziomu minus 0,62 USD poprawi się do minus 0,29 USD.

Najważniejsze wnioski z wyników Enviri za IV kwartał

Pozytywem jest, że Enviri przekroczyła oczekiwania analityków dotyczące EPS w tym kwartale. Cieszy także, że EBITDA była znacznie wyższa od prognoz Wall Street. Patrząc szerzej, uważamy, że w tym kwartale pojawiły się pewne istotne pozytywy. Kurs akcji pozostał bez zmian na poziomie 19,11 USD bezpośrednio po publikacji wyników.

Czy warto kupić tę akcję? Przy podejmowaniu takiej decyzji warto uwzględnić jej wycenę, cechy biznesowe oraz to, co wydarzyło się w ostatnim kwartale.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.