Czy ten spadek to ostatnia szansa na zakup Netflix?

Odważny ruch akwizycyjny Netflixa wstrząsa branżą

W ubiegłym roku Netflix (NFLX) wywołał poruszenie w świecie rozrywki, ogłaszając plany przejęcia studia i działów streamingowych Warner Bros. Discovery (WBD). Ten strategiczny ruch miał na celu połączenie potężnych bibliotek treści, takich jak HBO, z szerokim międzynarodowym zasięgiem Netflixa. Umowa została niedawno zmieniona na ofertę całkowicie gotówkową, wyceniając akcje WBD na około 27,75 dolarów za sztukę. Jednakże wywołało to konkurencyjne środowisko przetargowe, w którym do gry weszły takie podmioty jak Paramount Skydance (PSKY), co spowodowało wszczęcie śledztw regulacyjnych oraz debatę polityczną. W rezultacie inwestorzy są coraz bardziej ostrożni wobec potencjalnego zadłużenia i wyzwań związanych z połączeniem obu firm.

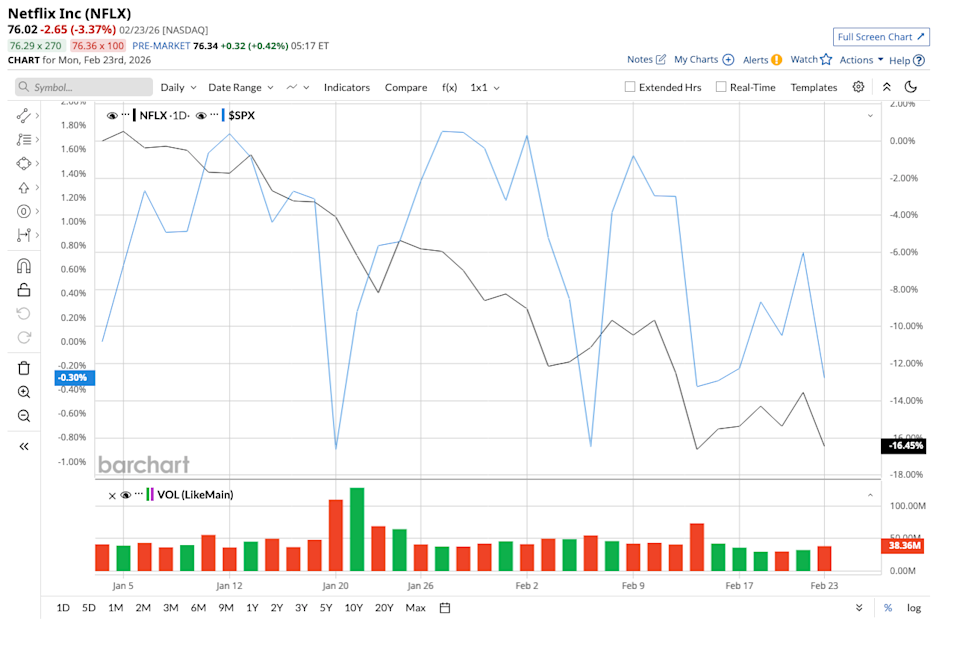

Akcje Netflixa ucierpiały w obliczu tych niepewności — od początku roku spadły o 19%, a od szczytu z ostatnich 52 tygodni aż o 43%. Mimo to podstawowa działalność firmy pozostaje solidna, nie wykazując oznak fundamentalnej słabości. Czy dla długoterminowych inwestorów, którzy potrafią patrzeć poza obecne zawirowania, ten spadek może oznaczać rzadką okazję do zakupu?

Najnowsze spostrzeżenia od Barchart

Pozycja Netflixa jako medialnego giganta

Mimo utrzymania pozycji lidera w sektorze streamingu, Netflix obecnie boryka się z przeciwnościami rynkowymi — cena akcji spada nawet wtedy, gdy firma notuje silne wyniki finansowe i powiększa bazę subskrybentów aż do 2025 roku.

W czwartym kwartale Netflix odnotował 18% wzrost przychodów rok do roku, osiągając 12,05 mld dolarów, oraz 31% wzrost rozwodnionego zysku na akcję do 0,56 dolara. W ciągu całego roku liczba płatnych członkostw przekroczyła 325 milionów, co napędziło 16% wzrost przychodów do poziomu 45,2 mld dolarów. Segment reklamowy firmy, choć wciąż się rozwija, rośnie bardzo szybko — przychody z reklam ponad dwukrotnie wzrosły i przekroczyły 1,5 mld dolarów. Marże operacyjne poprawiły się do 25% w IV kwartale i 29,5% w skali roku.

Netflix zakończył rok z rezerwami gotówkowymi w wysokości 9 mld dolarów i zadłużeniem brutto wynoszącym 14,5 mld dolarów, generując jednocześnie 9,5 mld dolarów wolnych przepływów pieniężnych. Ta siła finansowa dobrze pozycjonuje firmę na przyszły wzrost. Zarząd oczekuje utrzymania dynamiki w 2026 roku, prognozując wzrost przychodów o 12–14% do poziomu 50,7–51,7 mld dolarów. Przychody z reklam mogą niemal się podwoić do 3 mld dolarów, a marże operacyjne mają wzrosnąć do 31,5%. Netflix rozszerza również ofertę o wydarzenia na żywo, gry i podcasty wideo, jeszcze bardziej dywersyfikując swój ekosystem.

Dlaczego akcje Netflixa są pod presją?

Nawet jeśli transakcja z Warner Bros. Discovery nie dojdzie do skutku, historia wzrostu Netflixa pozostaje przekonująca. Firma nadal notuje dwucyfrowe wzrosty przychodów i powiększające się marże, nawet gdy rozwój streamingu zwalnia na rynkach dojrzałych. Segment reklamowy rozwija się dynamicznie, a wolne przepływy pieniężne zbliżają się do 11 mld dolarów.

Niektórzy analitycy ostrzegają, że Netflix może podejmować niepotrzebne ryzyko. Po przetrwaniu ostrej konkurencji ze strony takich gigantów medialnych jak Disney (DIS) czy liderów technologicznych jak Amazon (AMZN), Netflix ustabilizował swoje finanse dzięki wzrostowi organicznemu, a nie przejęciom, co sugeruje, że główna działalność firmy ma jeszcze duży potencjał rozwoju samodzielnie.

Jeśli Netflix ostatecznie przepłaci lub napotka przeszkody regulacyjne, akcje mogą przez pewien czas pozostać niestabilne. W przypadku fiaska transakcji, nastroje inwestorów mogą się jeszcze pogorszyć. Niemniej jednak ostatni spadek ceny akcji wydaje się odzwierciedlać niepewność związaną z przejęciem, a nie słabość operacyjną.

Obecnie Netflix jest wyceniany na poziomie 24-krotności prognozowanych zysków, co wydaje się uzasadnione biorąc pod uwagę prognozy analityków zakładające wzrost zysków o 23,3% i 21,1% w ciągu najbliższych dwóch lat.

Poglądy Wall Street na temat Netflixa

Analitycy z Wall Street generalnie postrzegają Netflixa jako „Umiarkowany zakup”. Spośród 43 analityków, 25 ocenia akcje jako „Silny zakup”, czterech jako „Umiarkowany zakup”, 13 zaleca utrzymanie, a jeden sugeruje „Silną sprzedaż”. Średni docelowy kurs akcji wynosi 113,23 dolarów, co oznacza potencjalny wzrost o około 49% w ciągu najbliższego roku. Najwyższa prognoza, na poziomie 137 dolarów, sugeruje, że akcje mogą wzrosnąć nawet o 80,2% w ciągu roku.

Wniosek: Czy to ostatnia duża okazja do zakupu Netflixa?

Netflix wyróżnia się jako dochodowy, bogaty w gotówkę światowy lider z rosnącymi marżami, który obecnie podejmuje odważne kroki z pozycji siły. Chociaż cena akcji może pozostawać niestabilna, dopóki wynik przejęcia nie stanie się jasny, to obecne cofnięcie może być ostatnim oknem dla długoterminowych inwestorów, zanim Netflix przekształci się z lidera streamingu w kompleksowego giganta rozrywkowego.

W chwili pisania tego artykułu Sushree Mohanty nie posiadał żadnych pozycji w omawianych papierach wartościowych. Cała treść ma charakter wyłącznie informacyjny. Artykuł po raz pierwszy został opublikowany na Barchart.com.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Sui AI i Hyper Sui zawierają strategiczny sojusz w celu zwiększenia innowacji DeFi w sieci Sui

Drugie podejście Meta do stablecoina? Czym tym razem różni się sytuacja