Raport badawczy Goldman Sachs: Reprywatyzacja aktywów w erze AI – od lekkich po ciężkie aktywa HALO

Cześć wszystkim, tu You Dou.

24 lutego 2026 roku Goldman Sachs opublikował raport strategiczny:

„The HALO Effect: Heavy Assets, Low Obsolescence in the AI Era”

Raport proponuje następujący model:

HALO = Heavy Assets + Low Obsolescence

Duże aktywa + niskie ryzyko technologicznego wygaszenia

W erze AI, czy przywództwo rynkowe wróci z „lekkich aktywów” do „ciężkich aktywów”?

Goldman Sachs daje na to odpowiedź w postaci nowego modelu — HALO.

I. Od „lekkiego kapitału” do „ciężkiego kapitału”: Co rynek obecnie przelicza?

Przez ostatnich kilkanaście lat podstawowa logika globalnych rynków kapitałowych była jasna.

Zero stóp procentowych, nadmiar płynności, ekstremalnie niskie stopy dyskontowe.

Najbardziej pożądane były „aktywa długoterminowe” — firmy o wysokim wzroście, wysokiej rentowności, wysokiej skalowalności, praktycznie nieoparte na inwestycjach w ciężkie aktywa.

Oprogramowanie, platformy, internet, SaaS, gospodarka cyfrowa.

To była era „lekkiego kapitału”.

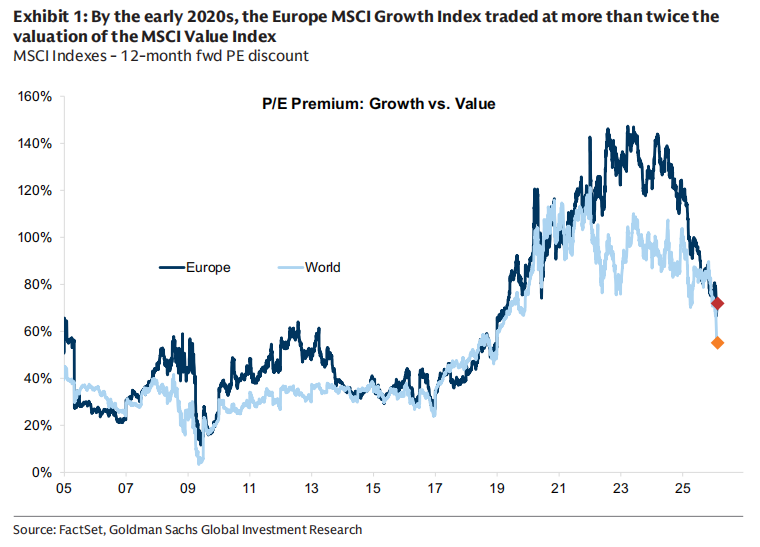

Goldman Sachs przypomina w raporcie, że około 2020 roku premia wyceny MSCI Growth względem Value przekraczała dwukrotność, a europejskie spółki wzrostowe osiągały nawet 150% premii.

Jednak ta struktura została przerwana przez inflacyjny szok po pandemii.

Rekonstrukcja łańcuchów dostaw, konflikt rosyjsko-ukraiński, bezpieczeństwo energetyczne, podziały geopolityczne, ekspansja fiskalna, wzrost realnych stóp procentowych.

Kapitał zaczął ponownie rozważać jedno zagadnienie:

Co jest naprawdę „rzadkie”?

Systemy energetyczne są rzadkie.

Sieci elektroenergetyczne są rzadkie.

Infrastruktura transportowa jest rzadka.

Moce produkcyjne przemysłu ciężkiego są rzadkie.

Są drogie, mają długi okres budowy, są silnie regulowane i nie da się ich szybko skopiować.

Gdy realne stopy procentowe rosną, rośnie stopa dyskontowa, atrakcyjność „przyszłych zysków” maleje, a „prawdziwe moce produkcyjne” znów zyskują premię.

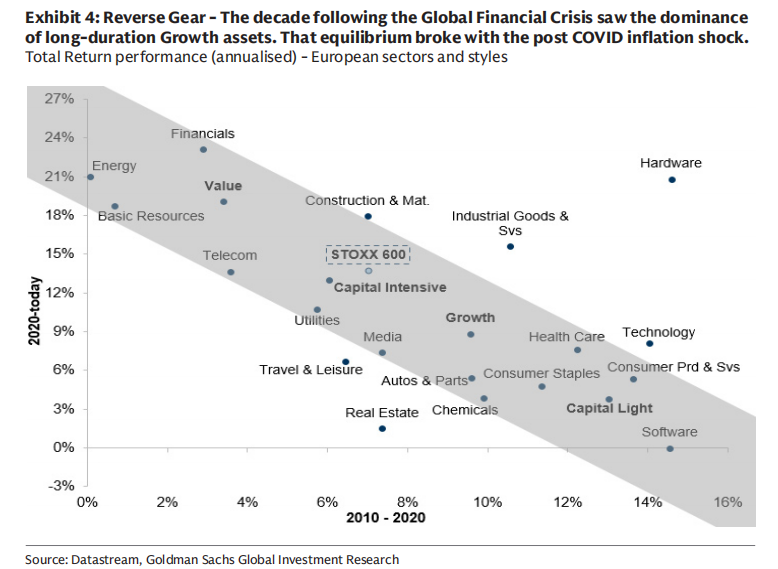

Raport pokazuje, że od 2025 roku firmy o wysokiej intensywności kapitałowej wyraźnie przewyższają spółki o niskiej intensywności kapitałowej, a różnice w wycenach obu typów aktywów znacznie się zmniejszyły.

To nie jest tylko spadek spółek wzrostowych, lecz rewaluacja ciężkich aktywów.

II. AI: podwójny cios dla „lekkiego kapitału”

AI wydaje się przedłużeniem technologii, ale według Goldman Sachs wywiera „podwójną presję” na model lekki kapitału.

Pierwsza presja dotyczy modelu biznesowego.

AI ogranicza fosę branży oprogramowania i przetwarzania informacji.

Gdy koszty przetwarzania informacji gwałtownie spadają, wiele „zdolności do różnicowania się” szybko staje się towarem, a długoterminowa rentowność i wartość końcowa firm z branży oprogramowania, usług IT, wydawnictw, gier czy nawet zarządzania aktywami są na nowo oceniane przez rynek.

Niedawna korekta wyceny w sektorze oprogramowania nie wynika z załamania zysków, lecz z korekty założeń dotyczących wartości końcowej.

Druga presja dotyczy nakładów inwestycyjnych.

Co ciekawe —

AI jednocześnie przekształca niektóre z najbardziej typowych „lekkich firm” w największe maszyny inwestycyjne w historii.

Goldman Sachs zauważa, że od czasu premiery ChatGPT w 2022 roku pięciu największych amerykańskich gigantów chmurowych planuje w latach 2023-2026 wydać ok.1,5 biliona dolarów na nakłady inwestycyjne, co znacznie przewyższa dotychczasowe łączne nakłady historyczne wynoszące około 600 miliardów dolarów.

Tylko w 2026 roku wydatki inwestycyjne tych firm mogą przekroczyć 650 miliardów dolarów.

Co to oznacza?

Oznacza to, że —

Giganci technologiczni ery AI sami stają się przedsiębiorstwami przemysłowymi opartymi na ciężkich aktywach.

Moc obliczeniowa, energia elektryczna, centra danych, systemy chłodzenia, sieci przesyłowe…

To wszystko są realne aktywa.

III. Czym jest HALO?

Goldman Sachs proponuje model:

HALO — Heavy Assets, Low Obsolescence

Dwa kluczowe cechy:

Heavy Assets:

Model biznesowy oparty na dużych aktywach fizycznych, wysoki koszt replikacji, długi czas budowy, ograniczenia regulacyjne lub inżynieryjne.Low Obsolescence:

Aktywa nie tracą szybko wartości w wyniku zmian technologicznych, mają długoterminowe znaczenie ekonomiczne.

Typowe branże to:

Sieci elektroenergetyczne

Rurociągi

Usługi użyteczności publicznej

Infrastruktura transportowa

Kluczowy sprzęt przemysłowy

Długoterminowe zdolności produkcyjne

Te aktywa nie zależą od „ulepszania koncepcji”, lecz od „fizycznej obecności”.

Goldman Sachs opracował model oceny intensywności kapitału, który uwzględnia sześć wskaźników, w tym udział aktywów trwałych, intensywność nakładów inwestycyjnych, stosunek kapitału do pracy itp., aby odróżnić przedsiębiorstwa kapitałochłonne od lekkich.

W tym modelu usługi użyteczności publicznej, energia, surowce, telekomunikacja to branże kapitałochłonne;

Oprogramowanie, internet, media, platformy cyfrowe to firmy „lekkie”.

IV. Czynniki napędzające: Dlaczego właśnie teraz?

Raport podaje kilka zmiennych makroekonomicznych:

1. Struktura stóp procentowych

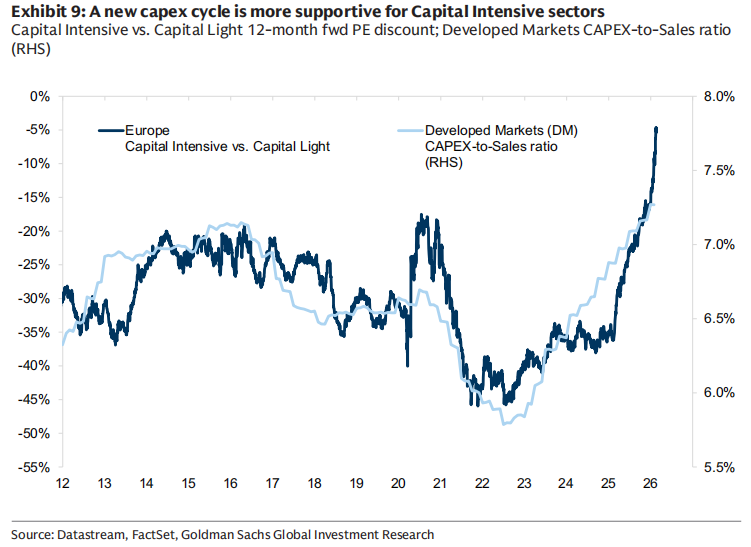

Akcje kapitałochłonne zwykle radzą sobie lepiej w środowisku wysokich stóp procentowych, ponieważ wyższa stopa dyskontowa ogranicza wyceny aktywów długoterminowych, a aktywa materialne zyskują na nominalnym wzroście i ekspansji fiskalnej.

2. Cykl produkcyjny

Gdy PMI przemysłowy jest wyższy niż PMI usługowy, branże kapitałochłonne zwykle radzą sobie lepiej.

3. Powrót stylu Value

Branże kapitałochłonne są silnie powiązane ze stylem Value. Ostatnio obserwuje się napływ kapitału do europejskich akcji Value, podczas gdy z Growth odpływa.

Jednak w dłuższej perspektywie inwestorzy nadal są niedoważeni w Value.

4. Dynamika zysków

Goldman Sachs spodziewa się, że w najbliższych latach CAGR EPS firm kapitałochłonnych wyniesie około 14%, wyżej niż 10% w firmach lekkich.

Jednocześnie ROE firm kapitałochłonnych powinno się poprawić, podczas gdy ROE firm lekkich raczej pozostanie stabilne.

To strukturalna zmiana oczekiwań wobec zysków.

Moje rozumienie:

Ten raport omawia bardziej fundamentalne pytanie:

W erze AI, co naprawdę jest „rzadkim aktywem”?

W ostatniej dekadzie rzadkością był algorytm, kod, platforma.

Teraz rzadkością może być prąd, kopalnie miedzi, sieci przesyłowe, kompetencje inżynieryjne, systemy przemysłowe.

AI nie jest „ostateczną formą ery lekkich aktywów”.

Wręcz przeciwnie, sprawia, że fizyczna infrastruktura świata rzeczywistego staje się jeszcze ważniejsza.

To nie jest po prostu rotacja stylów.

Bardziej przypomina to repricing aktywów spowodowany jednoczesnym wpływem stóp dyskontowych, struktury inflacji, geopolityki i rewolucji technologicznej.

Oczywiście, czy ta struktura się utrzyma, zależy od ścieżki stóp procentowych, tempa realizacji zysków AI i globalnego cyklu gospodarczego.

Ale jedno jest pewne:

Gdy firmy technologiczne zaczynają wydawać 1,5 biliona dolarów na budowę mocy obliczeniowej,

Gdy energia i sieci elektroenergetyczne stają się warunkiem AI,

Logika wyceny rynkowej „aktywa materialnego” już się zmieniła.

Być może to właśnie jest prawdziwe znaczenie HALO.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

5 kluczowych pytań analityków podczas dyskusji o wynikach finansowych LKQ za czwarty kwartał

Rook I firmy NexGen: kosztowna kotwica w napiętym łańcuchu dostaw uranu

Telekonferencja wyników za czwarty kwartał YETI: pięć kluczowych pytań od analityków