Przebicie 6,85! Jak rozumieć silny wzrost juana?

Renminbi kontynuuje swoją silną pozycję na początku roku Konia – 26 lutego zarówno kurs onshore, jak i offshore przekroczył poziom 6,85, osiągając najwyższy poziom od kwietnia 2023 roku. Obecna fala aprecjacji renminbi nie tylko charakteryzuje się znaczną skalą, ale także dużą trwałością. Renminbi rośnie nieprzerwanie od siedmiu miesięcy, co stanowi najdłuższą serię wzrostów od 2020 roku. Od końca 2025 roku umocnił się o 6,9%, a od początku tego roku zyskał 2,1%.

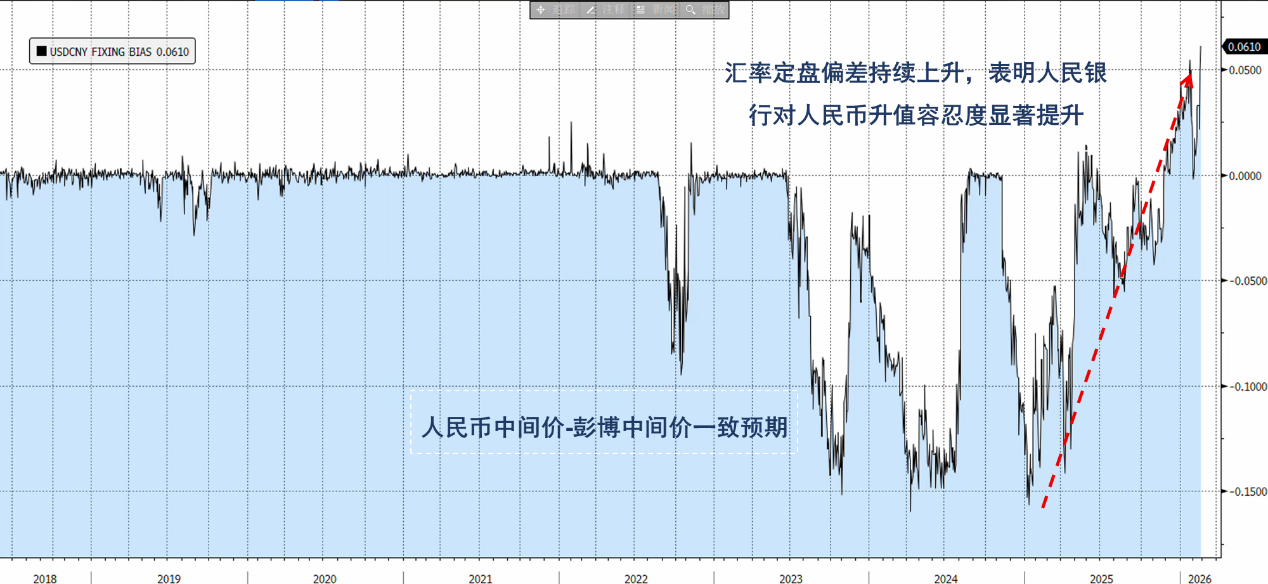

Analizując zachowanie rynku, obecny wzrost wartości charakteryzuje się dominacją słabego dolara amerykańskiego, zwiększonymi rozliczeniami walutowymi przedsiębiorstw oraz wsparciem polityki banku centralnego: po pierwsze, jest to pasywna aprecjacja na tle spadającego indeksu dolara; po drugie, eksporterzy dokonują skonsolidowanych rozliczeń walutowych pod koniec roku i wokół Święta Wiosny, uwalniając wcześniej zgromadzone pozycje dolarowe, co zwiększa krótkoterminową podaż; po trzecie, kurs referencyjny ustalany jest konsekwentnie na mocniejszym poziomie, co świadczy o rosnącej tolerancji regulatorów wobec stopniowej aprecjacji renminbi.

W związku z tym, że renminbi umacnia się już od kilku miesięcy, a jego siła przekracza sezonowe wzorce, rynek uważnie obserwuje, czy trend aprecjacji się utrzyma. Mimo że obecnie na rynku opcji wskaźnik risk reversal rośnie – jednomiesięczny risk reversal dla USD/offshore RMB wzrósł do 0,43%, co pokazuje, że część traderów zaczyna zabezpieczać się przed ryzykiem korekty – ogólny trend handlowy wciąż sprzyja aprecjacji renminbi.

Ograniczony wpływ podwójnej presji aprecjacyjnej renminbi, wsparcie dla procesu internacjonalizacji

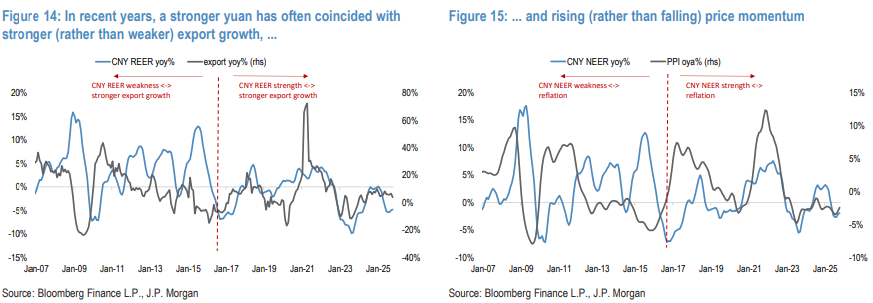

Pomimo powszechnych obaw na rynku, że aprecjacja renminbi osłabi konkurencyjność eksportową Chin i spowolni odbudowę gospodarczą, te podręcznikowe obawy nie są szczególnie widoczne w Chinach. Nominalna aprecjacja kursu walutowego nie stoi w sprzeczności z silnym wzrostem eksportu. Od 2017 roku umocnienie renminbi często towarzyszyło silniejszemu eksportowi i wzrostowi presji inflacyjnej. W latach 2021–2025 renminbi umocnił się wobec koszyka walut jedynie o 3%, podczas gdy eksport wzrósł aż o 44,8%.

Ponadto, przejście Chin na strukturę eksportu o wyższej technologii i wyższej wartości dodanej zmniejsza wrażliwość na kurs walutowy, ponieważ produkty te są trudniejsze do zastąpienia. W tym roku przewidywana przez rynek aprecjacja nominalnego efektywnego kursu walutowego (NEER) o 3% oraz realnego efektywnego kursu walutowego (REER) o 1,5% ma obniżyć realny wzrost PKB w 2026 roku zaledwie o 10 punktów bazowych. Zatem wpływ aprecjacji na eksport i wzrost gospodarczy jest bardzo ograniczony.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

AI Concierge Bilt: Zakład o przyszłość handlu sieciowego wart ponad 10 miliardów dolarów

Tesla kwestionuje władze Kalifornii

Musk chwali robotaxi w Kalifornii, ale Tesla nie podejmuje żadnych działań w celu uzyskania pozwoleń