Salesforce: Teorie o zastąpieniu przez AI szerzą się błyskawicznie, czy lider SaaS stał się „odrzuconym pionkiem”?

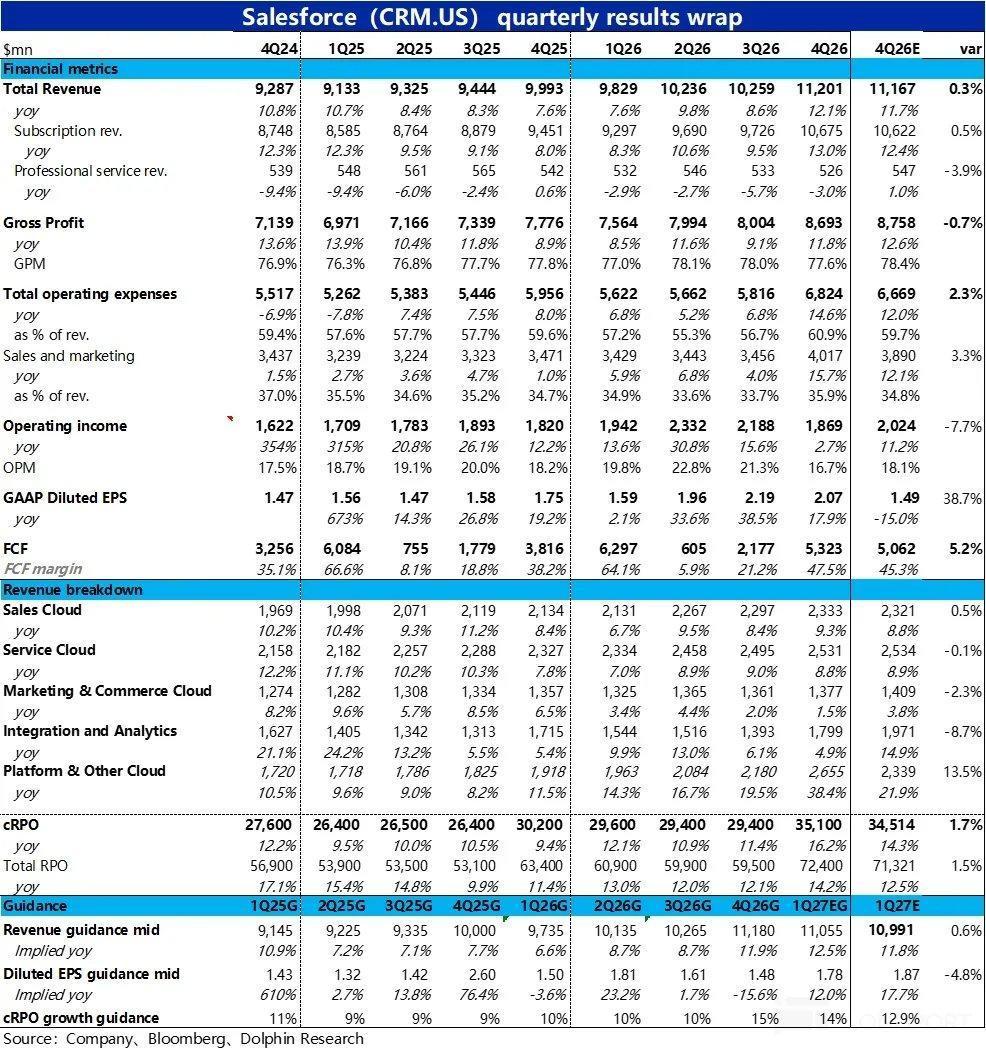

W ostatnim czasie, w kontekście narracji „AI zabija SaaS”, jednym z najbardziej dotkniętych sektorów jest CRM. Po zamknięciu sesji giełdowej w USA 25 lutego, opublikowano raport finansowy za czwarty kwartał roku fiskalnego 2026 (do 31 stycznia). Ogólnie rzecz biorąc, wyniki są przeciętne.

Wzrost przychodów rzeczywiście nieznacznie przyspieszył, ale głównie dzięki efektowi konsolidacji po akwizycji, natomiast wzrost działalności podstawowej był słaby. Marża brutto nadal pozostaje pod presją i spada, a wydatki na wszystkie linie kosztów znacząco wzrosły, co spowodowało, że zysk operacyjny według GAAP wyraźnie rozminął się z oczekiwaniami. Innym kluczowym wskaźnikiem – tempo wzrostu cRPO (krótkoterminowe zobowiązania niewykonane) – również było poniżej oczekiwań inwestorów, co spotkało się z negatywną reakcją rynku.

Szczegóły:

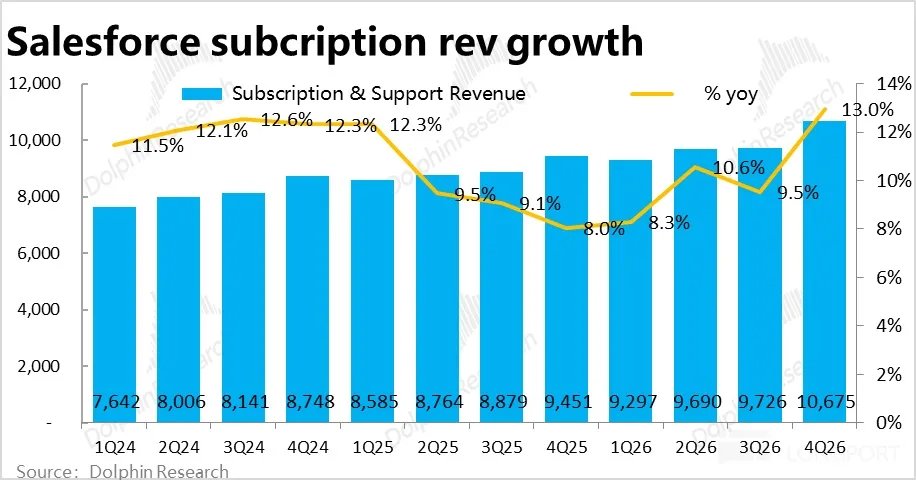

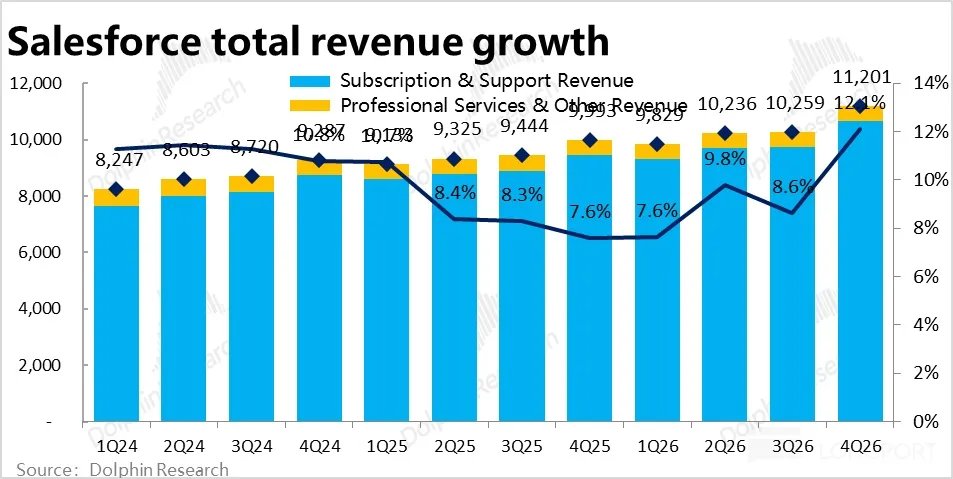

1. Pozornie przyspieszenie wzrostu, faktycznie dalsze spowolnienie: w tym kwartale podstawowy segment działalności — przychody z subskrypcji wzrosły rok do roku o 13%, po wyłączeniu korzystnych różnic kursowych o 11%, co oznacza przyspieszenie o 2 pkt proc. względem poprzedniego kwartału. Jednakże 4 pkt proc. tego wzrostu pochodzi z konsolidacji Informatica, więc po wyłączeniu tego efektu, wzrost działalności podstawowej faktycznie nadal zwalnia.

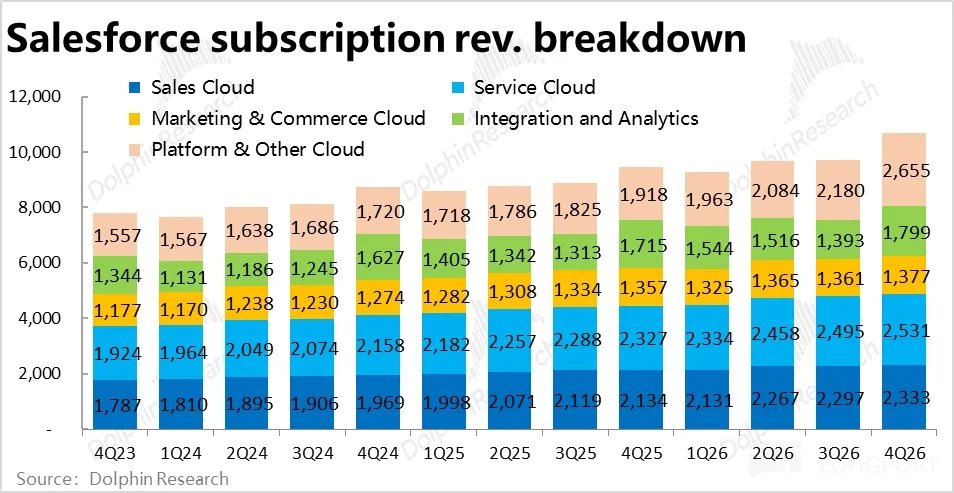

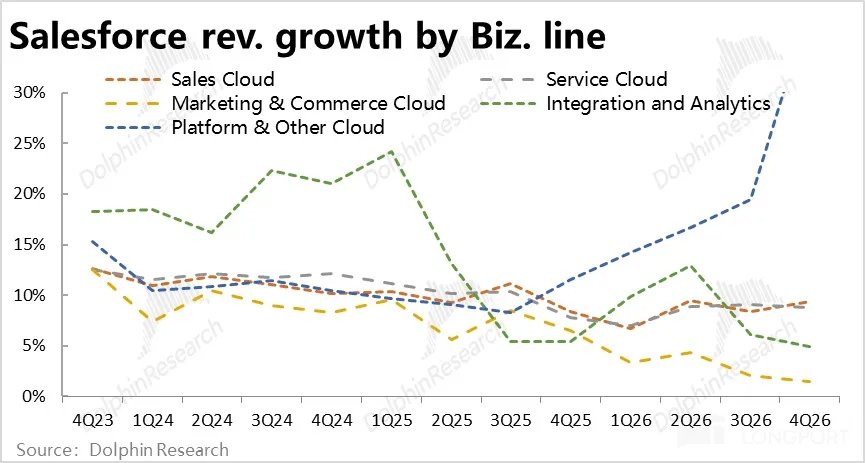

W podziale na linie biznesowe, z wyjątkiem gwałtownego przyspieszenia wzrostu platformy chmurowej dzięki konsolidacji Informatica, pozostałe linie biznesowe (przy stałym kursie walutowym) wykazały ogólnie niższy wzrost kwartał do kwartału, w najlepszym przypadku były stabilne. Widać więc, że mimo wcześniejszych prognoz zarządu dotyczących odbicia wzrostu przychodów, do końca tego kwartału nie zaobserwowano wyraźnych oznak poprawy.

2. Przychody z AI lekko przyspieszyły, ale nadal są na bardzo wczesnym etapie: w tym kwartale roczne przychody Data & Agentforce wyniosły 2,9 mld USD, z czego ok. 1,1 mld pochodziło z konsolidacji. Po wyłączeniu tego efektu, przychody związane z AI wzrosły kwartał do kwartału o 29%, co stanowi najwyższy wzrost od czasu ujawnienia tych danych.

W tym roczne przychody Agentforce sięgnęły 800 mln USD, co oznacza wzrost o prawie 170% rok do roku, wzrost działalności AI firmy rzeczywiście lekko przyspieszył. Jednak w bezwzględnej skali, przychody związane z AI stanowią mniej niż 7% całkowitych przychodów, a sam Agentforce to mniej niż 2%. Oznacza to, że adopcja przez klientów jest nadal na bardzo wczesnym i testowym etapie, a „przyspieszenie” dotyczy tylko tej niskiej bazy.

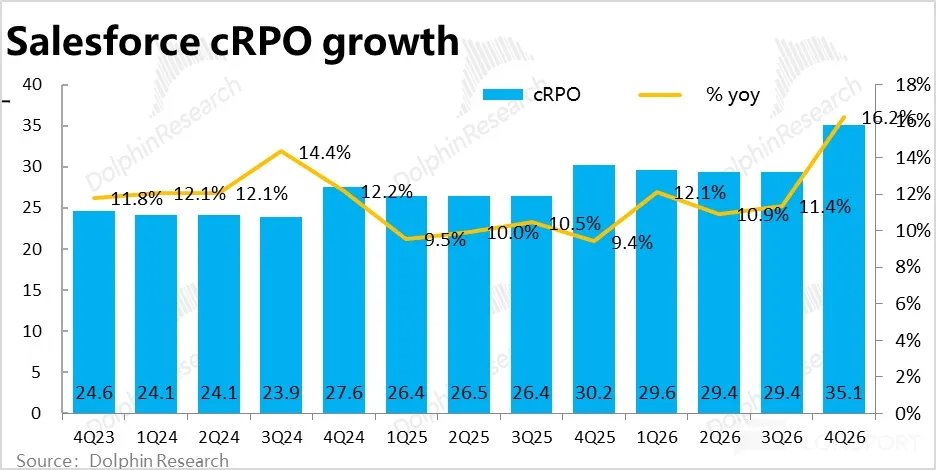

3. Wiodące wskaźniki również przeciętne: Główny wskaźnik cRPO (krótkoterminowe zobowiązania niewykonane) nominalnie wzrósł o 16%, co na pierwszy rzut oka wygląda dobrze. Jednak po wyłączeniu korzystnych różnic kursowych, rzeczywisty wzrost rok do roku wyniósł 13%, z czego również 4 pkt proc. pochodzi z konsolidacji. Po wyłączeniu tego efektu, tempo wzrostu cRPO działalności podstawowej faktycznie spowolniło względem poprzedniego kwartału.

Według informacji Dolphin Research, przed publikacją wyników optymistyczne oczekiwania inwestorów zakładały wzrost na poziomie 14–15%, więc rzeczywiste wyniki nieco rozczarowały byki. Również nie widać oznak przyspieszenia.

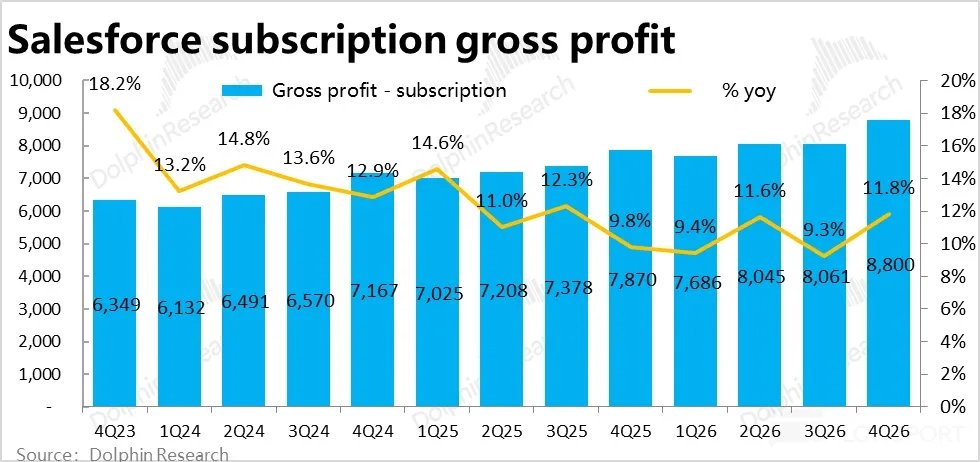

4. Marża brutto nadal spada przez inwestycje w AI: W tym kwartale trend spadku marży brutto utrzymuje się, ogólna marża brutto wyniosła 77,6%, co oznacza lekkie obniżenie zarówno rok do roku, jak i kwartał do kwartału, oraz jest poniżej oczekiwań Bloomberga na poziomie 78,4%.

Patrząc wyłącznie na podstawową działalność subskrypcyjną, marża brutto w tym kwartale wyniosła 82,4%, spadając o ok. 0,5 pkt proc. kwartał do kwartału i o prawie 1 pkt proc. rok do roku. Dolphin Research uważa, że prawdopodobnie jest to skutek niskiej marży brutto działalności AI, takich jak Agentforce, które wymagają większej mocy obliczeniowej po stronie zaplecza.

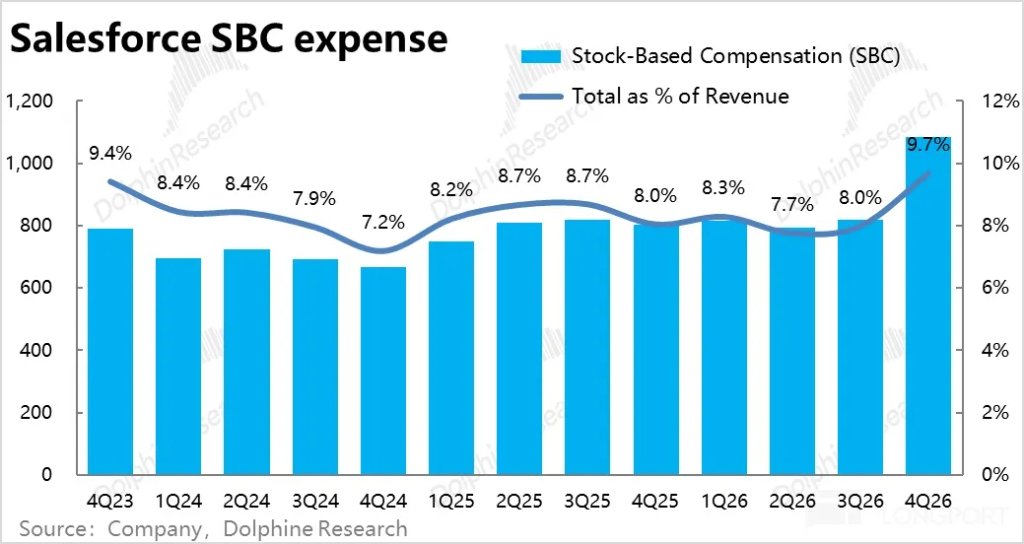

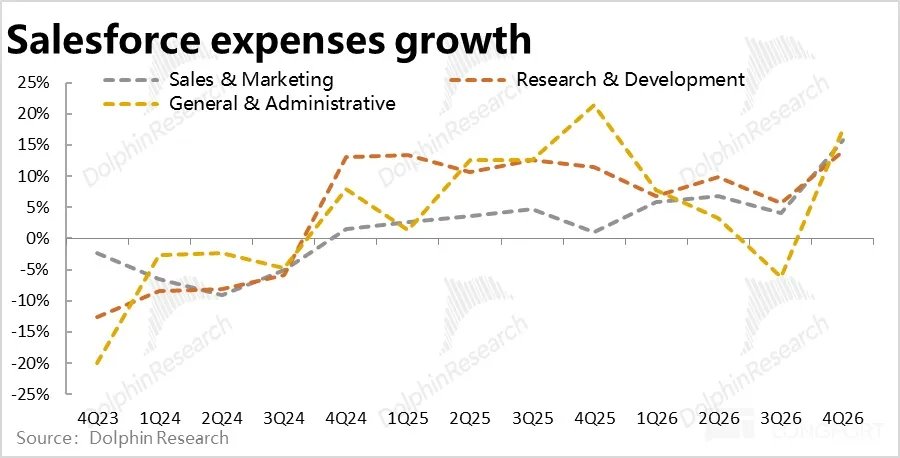

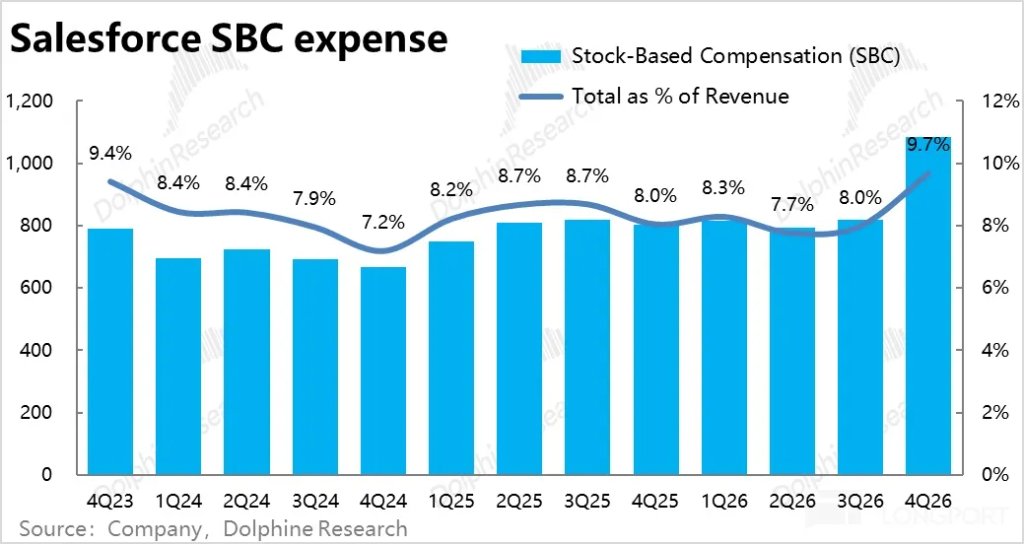

5. Wyraźne przyspieszenie wzrostu kosztów: Przy stagnującym wzroście przychodów, całkowite wydatki operacyjne w tym kwartale wzrosły rok do roku aż o 15% (w poprzednich latach wzrost był jednocyfrowy), przekraczając zarówno oczekiwania rynku, jak i tempo wzrostu przychodów.

Konkretnie, wzrost wydatków na badania i rozwój, marketing oraz zarządzanie wyniósł ok. 15% rok do roku, co pokazuje, że inwestycje rosną na wszystkich frontach. W poprzednim kwartale firma ściśle kontrolowała koszty, a w tym kwartale nastąpiło znaczące odwrócenie tej polityki, co wskazuje na wyraźną chęć zarządu do ponownego przyspieszenia wzrostu.

6. Presja na marżę i wzrost kosztów — słabe zyski: Przy przeciętnym wzroście, spadku marży i wyraźnym wzroście kosztów, w tym kwartale marża operacyjna według GAAP wyniosła 16,7%, co oznacza spadek o 1,5 pkt proc. rok do roku i jest to pierwszy spadek od roku fiskalnego 23 (czyli od pandemicznego dołka w 2022), jeśli chodzi o porównanie rok do roku.

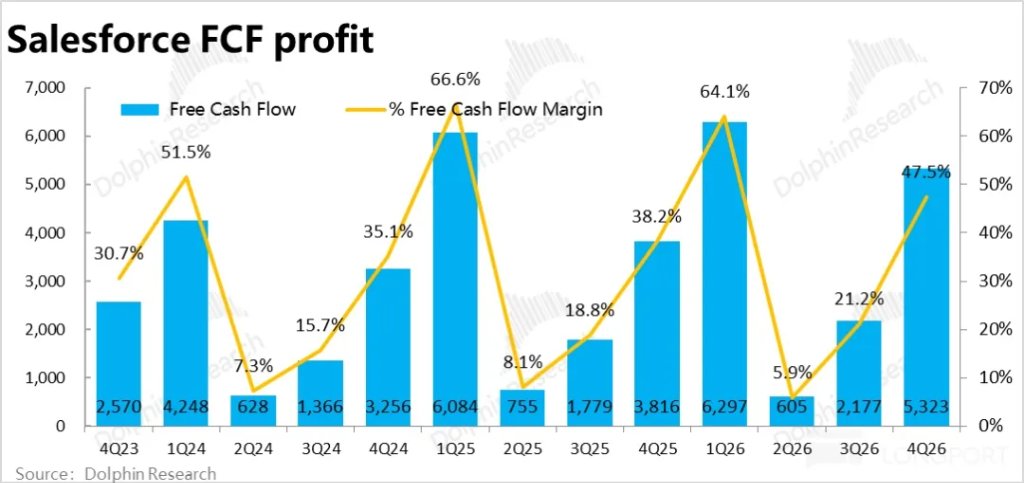

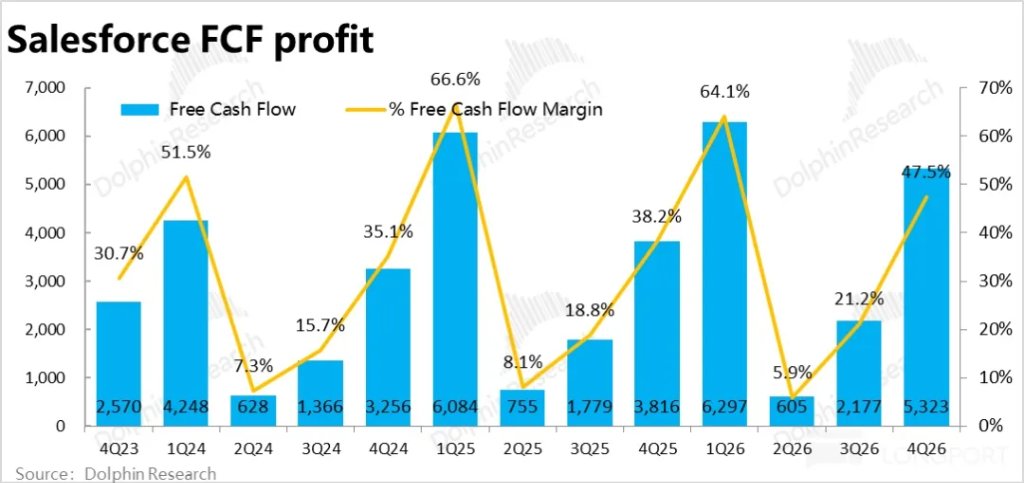

Skutkiem tego zysk wyniósł 1,87 mld USD, co oznacza wzrost poniżej 3% rok do roku, a kwota zysku była o prawie 8% niższa od oczekiwań Bloomberga, co wypada dość słabo. Po wyłączeniu wydatków niegotówkowych (głównie koszty związane z motywacyjnymi opcjami na akcje i zmiany aktywów operacyjnych), firma bardziej skupia się na wolnych przepływach pieniężnych, które w tym kwartale wyniosły 5,32 mld USD i były lepsze od oczekiwań oraz wcześniejszych prognoz. Różnica między tymi dwoma wskaźnikami wynika głównie z dużych zaliczek zaksięgowanych w bilansie.

7. Wysoki poziom zwrotu dla akcjonariuszy: Jak zapowiadano podczas konferencji Dreamforce, przy ograniczonym wzroście firmy, zwrot dla akcjonariuszy stał się jednym z głównych sposobów utrzymania atrakcyjności dla inwestorów kapitałowych. W całym roku fiskalnym 26 firma przeznaczyła w sumie 14,3 mld USD na zwrot dla akcjonariuszy, z czego zdecydowana większość to buybacki. W przeliczeniu na obecną kapitalizację spółki oznacza to stopę zwrotu rzędu 8%, co jest bardzo atrakcyjne.

Ponadto firma ogłosiła nowy program buybacków o wartości aż 50 mld USD (zastępujący wcześniejsze pozwolenie na buyback). Jeśli chodzi o zwrot dla akcjonariuszy, firma jest bardzo hojna.

Opinia Dolphin Research:

1. Analiza powyższych danych wskazuje, że wyniki Salesforce w tym kwartale są zdecydowanie niesatysfakcjonujące. Po wyłączeniu efektu konsolidacji i korzystnych różnic kursowych, wzrost działalności podstawowej firmy faktycznie nie przyspieszył, wręcz przeciwnie, nadal spowalnia. Prognozowane przez zarząd podczas konferencji na początku roku odbicie przychodów do końca tego kwartału nie nastąpiło. (Z uwzględnieniem korzystnych różnic kursowych i konsolidacji, całkowity wzrost przychodów rzeczywiście przekroczył 10%, ale nie ma to większego znaczenia)

Mimo ponad roku promocji i iteracji, przychody z działalności związanej z AI, jak Agentforce, rzeczywiście przyspieszają, ale wciąż to „zabawa na małej bazie” i nie mają istotnego wpływu na ogólny wzrost przychodów.

Jednocześnie, ze względu na wyższe koszty działalności związanej z AI oraz znacznie zwiększone inwestycje (niezależnie od tego, czy mają one przyspieszyć wzrost przychodów, czy są reakcją obronną na zagrożenie ze strony AI), zysk również rozczarowuje.

Ostateczne wrażenie: wzrost przeciętny, zyski także niezadowalające.

Jeśli chodzi o prognozy i perspektywy na przyszłość:

W krótkoterminowej perspektywie, przy stałym kursie walutowym, oczekuje się wzrostu całkowitych przychodów w kolejnym kwartale o 10–11% rok do roku, podobnie jak w tym kwartale, z lekką poprawą, a efekt konsolidacji ma nadal stanowić 4 pkt proc., co odpowiada prognozom Bloomberga. Czyli będzie nieco lepiej niż w tym kwartale, ale oznacza to, że działalność podstawowa nadal nie wykazuje znaczącego przyspieszenia.

Prognozowany wzrost cRPO rok do roku wynosi 13% (przy stałym kursie walutowym), dokładnie tyle samo co w tym kwartale, chociaż nie podano, ile z tego wynika z konsolidacji. Również nie widać przyspieszenia.

Jeśli chodzi o zyski, prognozowany rozwodniony EPS jest ok. 5% niższy od oczekiwań Bloomberga, choć według Non-GAAP jest nieco wyższy. Jednak, w przeciwieństwie do rynku, Dolphin Research nie zgadza się z podejściem, że wydatki na motywacyjne opcje na akcje nie powinny być traktowane jako koszt. Dlatego według GAAP wyniki również nie są zadowalające.

Ogólnie rzecz biorąc, wzrost w kolejnym kwartale pozostanie stabilny, bez wyraźnego przyspieszenia, a zyski nadal będą pod presją.

2. Jednak, wraz z tym jak Openclaw pokazuje, że AI Agent ewoluuje i dojrzewa szybciej, niż oczekiwano, a czołowe modele, takie jak Claude / Gemini, również przyspieszają iterację, obecnie „jak AI zmieni/zrewolucjonizuje oprogramowanie, a nawet całe branże” ma większy wpływ na cenę akcji niż same wyniki finansowe.

Szczerze mówiąc, Dolphin Research uważa, że: a. Obecni giganci rynku oprogramowania mają wystarczające „know-how” branżowe oraz unikalne dane, by utrzymać przewagę w erze AI, czyniąc AI wsparciem, a nie konkurentem;

b. AI znacznie obniży koszty samodzielnego rozwoju narzędzi wewnętrznych i automatyzacji biurowej, przez co „drogie” usługi SaaS stracą konkurencyjność. Albo, gdy Agent zastąpi pracowników, liczba możliwych do opłaty przez SaaS stanowisk (Seat) znacznie się zmniejszy. Możliwe są różne scenariusze poważnie zagrażające rentowności firm SaaS.

Który z tych dwóch skrajnych scenariuszy jest bardziej prawdopodobny, obecnie nie ma odpowiedzi. Jedno jest pewne: niepewność jest bardzo wysoka. A niepewność oznacza ryzyko, które najprawdopodobniej będzie się powiększać wraz z rozwojem AI.

Dlatego, podobnie jak Dolphin Research oceniała Ubera: z jednej strony obecne wyniki firmy są stosunkowo stabilne i nie widać jeszcze wyraźnych oznak zagrożenia ze strony AI. Jednak przy istniejącym ryzyku całkowitej „degradacji do zera”, Dolphin Research woli w krótkim i średnim terminie zachować postawę wyczekującą, stosując zasadę „szlachetny człowiek nie stoi pod zawalającym się murem”.

3. Podsumowując, w odróżnieniu od innych spółek SaaS, nawet jeśli AI ich nie zrewolucjonizuje, akcje SaaS mają potencjał do znacznych spadków ze względu na wysoką wycenę. Dojrzałe Salesforce ma tę przewagę, że wycena nie jest już wysoka, więc potencjał dalszego spadku jest ograniczony, zwłaszcza że buybacki zapewniają dodatkowe wsparcie.

Dlatego inwestorzy już posiadający te akcje nie muszą się nadmiernie martwić o dalsze gwałtowne spadki. Jednak obecnie trudno także dostrzec wyraźny impuls wzrostowy.

Poniżej kluczowe wykresy wyników oraz krótka prezentacja działalności

I. Krótka prezentacja działalności i przychodów Salesforce

Salesforce to pionier, który jako pierwszy w USA i na świecie w branży CRM (Client Relationship Management – zarządzanie relacjami z klientami) wprowadził pojęcie SaaS, czyli software-as-a-service. Najważniejszą cechą tego modelu jest korzystanie z usług w chmurze zamiast lokalnej instalacji oraz subskrypcyjny model płatności zamiast zakupu na własność.

Dlatego struktura działalności i przychodów Salesforce składa się głównie z dwóch kategorii: ① ponad 95% przychodów pochodzi z subskrypcji różnego rodzaju usług SaaS; ② pozostałe ok. 5% to przychody z usług eksperckich, takich jak doradztwo projektowe, szkolenia produktowe itp.

Idąc dalej, przychody subskrypcyjne, będące trzonem działalności, pochodzą z pięciu głównych kategorii usług SaaS, przy czym każda z tych kategorii generuje zbliżoną wielkość przychodów, w tym:

① Sales Cloud: Najważniejszy i najstarszy segment działalności CRM, obejmujący narzędzia do zarządzania procesami sprzedażowymi przedsiębiorstw, takie jak kontakt z klientem, wyceny, podpisywanie umów itd.

② Service Cloud: Drugi kluczowy segment, obejmujący funkcje związane z obsługą klienta, takie jak zarządzanie informacjami o klientach, obsługa online itp.

③ Marketing & Commerce Cloud: Marketing Cloud oferuje funkcje systematycznego marketingu przez wyszukiwarki, media społecznościowe, e-maile itd.; Commerce Cloud służy do budowy wirtualnych sklepów, zarządzania zamówieniami, płatnościami itp. dla e-commerce.

④ Integracja i analityka (Integration & Analytics): Wewnętrzne usługi bazodanowe i narzędzia analityki biznesowej Salesforce, głównie MuleSoft i Tableau.

⑤ Platforma chmurowa (Platform & others): Infrastruktura i usługi, na których opierają się inne usługi SaaS Salesforce, podobne do PaaS (Platform-as-a-service). Obejmuje też narzędzia do współpracy zespołowej SaaS, takie jak Slack (podobny do Microsoft Teams).

II. Pozorny wzrost przychodów, w rzeczywistości przeciętny

II. Wskaźniki wiodące podobne – pozornie mocne, faktycznie poniżej oczekiwań

III. Marża brutto pod presją spadku

IV. Znaczny wzrost wydatków

V. Zyski niemal bez wzrostu

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Aukcja Ritchie Bros. w Orlando: Perspektywa cykliczna w warunkach drogiego kapitału

Czy byki XPL są w stanie wchłonąć odblokowanie tokenów o wartości 10,79 mln dolarów? Ocena…

36-miliardowy hazard FirstEnergy: czy to przemyślana strategia, czy przepłacanie za wzrost?