Wall Street zaczyna blokować hałas wojenny! Moc obliczeniowa AI i łańcuch dostaw energii dla centrów danych stają się nowym „frontem kontrataku”

Według informacji uzyskanych przez Portal Finansowy, od końca lutego, kiedy wspólne ataki powietrzne USA i Izraela na Iran doprowadziły do wybuchu pełnoskalowej wojny irańskiej, minęły prawie dwa miesiące. Choć obecnie trwa dwutygodniowa przerwa w działaniach wojennych, nie widać wyraźnych oznak zakończenia konfliktu; tymczasem ważnym trendem, na który powinni zwrócić uwagę inwestorzy indywidualni, jest fakt — po początkowej serii gwałtownych wyprzedaży, siły instytucjonalne z Wall Street zdają się ignorować szumy związane z wojną. Wall Street nie postrzega już konfliktu jako „głównego czynnika decydującego o kierunku rynku”, jak miało to miejsce na początku marca, lecz zaczyna w dużym stopniu „lekceważyć hałas wojenny”.

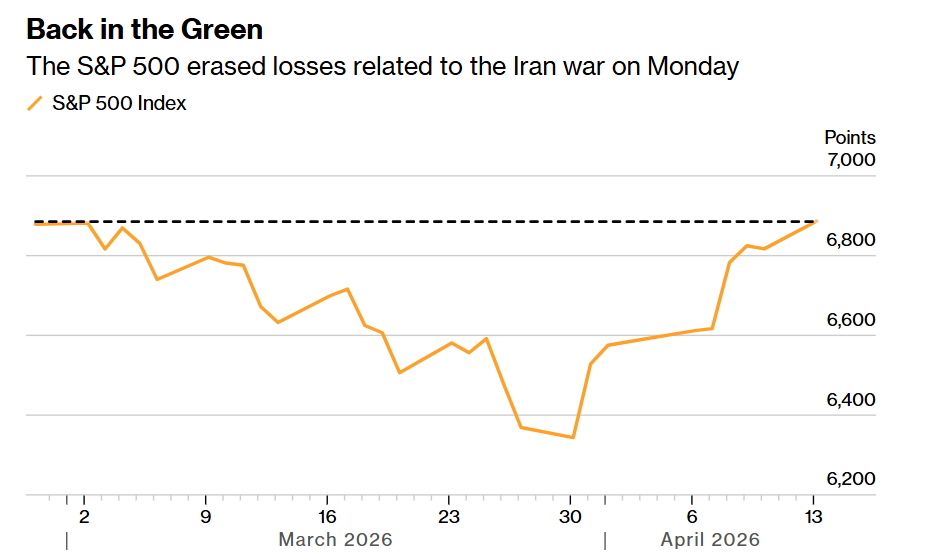

To tłumaczy, dlaczego dwa kluczowe indeksy rynku amerykańskiego — S&P 500 oraz Nasdaq 100 — całkowicie odzyskały wszystkie spadki wywołane przez konflikty geopolityczne na Bliskim Wschodzie pod koniec lutego. Od 27 marca główny indeks S&P 500 wzrósł o prawie 10% i zmierza ku trzem kolejnym tygodniom wzrostów. W tym samym czasie, Nasdaq 100, znany jako „barometr globalnych spółek technologicznych”, wzrósł o około 12%, notując trzy najdłuższe serie wzrostów od 2021 roku.

Po pięciu tygodniach spadków wywołanych działaniami militarnymi USA i Izraela przeciwko Iranowi, najbardziej prestiżowi traderzy z Wall Street obecnie ignorują negatywne informacje dotyczące geopolityki Bliskiego Wschodu i napływają na rynek akcji w momencie, gdy sezon publikacji wyników oficjalnie ruszył, a początkowe dane dotyczące zysków i perspektyw firmy prezentują optymistyczne oblicze.

Dla rynku akcji nie jest to zazwyczaj zła wiadomość, lecz sygnał, że premia za ryzyko jest stopniowo wyciskana: dopóki konflikt nie przekształci się w trwały kryzys energetyczny lub spadek zysków, kapitał powróci do bardziej tradycyjnych ram wycen, takich jak „wzrost zysków, korekta wycen i potwierdzenie w raportach finansowych”. Ryzykowne aktywa na rynku finansowym, takie jak kryptowaluty, akcje, itp., rosną z nadzieją, że USA zawrą porozumienie z Iranem, kończąc nową rundę geopolitycznego konfliktu, szczególnie bitcoin, uznawany za „barometr aktywów ryzykownych”, którego kurs ostatnio osiągnął najwyższy poziom od czterech tygodni.

Wielu gigantów finansowych z Wall Street przypisuje obecną odporność rynku akcji ciągłemu podnoszeniu prognoz zysków — zwłaszcza spółek technologicznych związanych z dynamicznym popytem na infrastrukturę AIobliczeniową. BlackRock podniósł ocenę rynku akcji USA oraz rynków wschodzących do statusu „przeważenia”, podkreślając, że prognoza wzrostu zysków w sektorze technologicznym na 2026 rok wzrosła do 43%; Citigroup również podwyższył ocenę amerykańskiego rynku akcji do „przeważenia”, uznając, że po ostatnich korektach wyceny są bardziej atrakcyjne, a wkład amerykańskiej technologii w globalny wzrost zysków stale rośnie.

Jednocześnie, akcje o „pewnych wynikach + wysokim beta” bezpośrednio związane z infrastrukturą AI — czyli Nvidia, TSMC oraz AMD, Broadcom, liderzy „superzespołu AI z mocą obliczeniową”, są zwykle najbardziej wrażliwą i dynamiczną warstwą w odbiciu rynku technologicznego czy szeroko pojętego rynku akcji. Kluczowa logika jest niezwykle „twarda”: ta warstwa jest bezpośrednio powiązana z rekordowymi wydatkami kapitałowymi gigantów technologicznych na AI, a nie jedynie na opowieściach. AI hyperscalers (Google, Microsoft, Amazon itp.) kontynuują wyścig zbrojeń inwestycyjnych. Dopóki są „bardziej skłonni zaciągać długi i zwalniać pracowników, niż wycofać się z wyścigu na wydatki kapitałowe na AI”, liderzy całego łańcucha wartości AI pozostaną wartościowi dla portfeli.

Od panicznej wyprzedaży do „lekceważenia wojennego hałasu”, sezon wyników i fundamentalne dane znów przejmują kontrolę nad wycenami

Najbardziej prestiżowi traderzy z Wall Street obecnie nie przejmują się negatywną sytuacją na Bliskim Wschodzie i kontynuują inwestycje w akcje; inwestorzy instytucjonalni są kluczowym motorem obecnej odbudowy rynku akcji.

„Wygląda na to, że ani na rynku akcji, ani szerzej na rynku finansowym, prawdziwe blokowanie cieśniny Ormuz nie budzi aż takiego niepokoju.” — mówi główny strateg inwestycyjny USA z BCA Research, Doug Peta.

Wraz ze wzrostem ryzyka makroekonomicznego, niektóre wskaźniki ilościowej zmienności akcji zaczynają wahac się równolegle, ale nowy sezon wyników oznacza, że kluczowym czynnikiem mogącym prowadzić ceny akcji na nowe tory hossy są dane fundamentalne i perspektywy wzrostu, a nie nagłówki o geopolityce Bliskiego Wschodu.

Według Marka Hacketta, głównego stratega rynku Nationwide, inwestorzy instytucjonalni z Wall Street są kluczowym motorem obecnego odbicia rynku akcji. Po gwałtownej wyprzedaży, uwaga rynku wróciła do fundamentalnych danych z sezonu wyników, które — według niego — oferują solidne wsparcie.

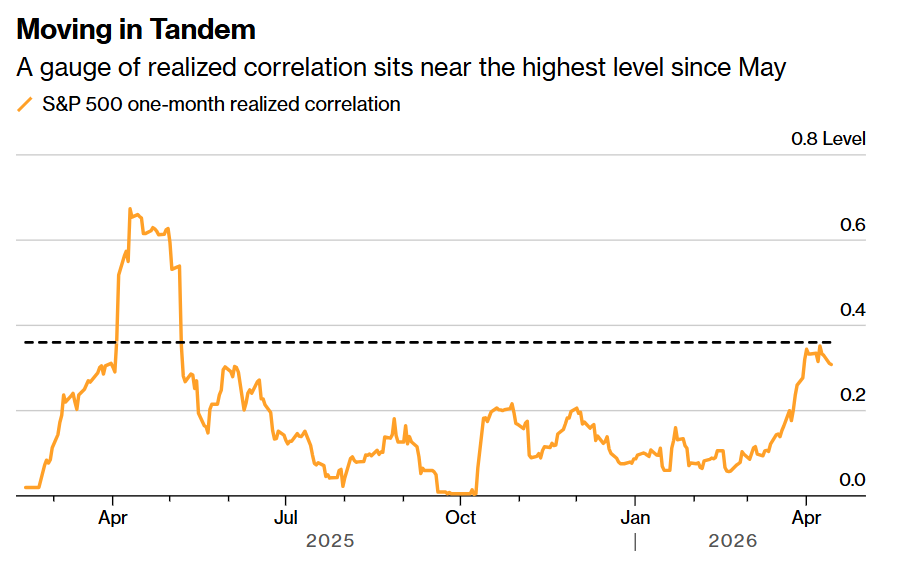

Jednocześnie, szybka reakcja rynkowa i użycie narzędzi śledzących indeksy przez instytucje spowodowały wzrost współzależności poszczególnych akcji w ostatnim czasie, lecz spodziewane jest jej znaczne schłodzenie w przyszłości. Miesięczna korelacja składników indeksu waha się w okolicy najwyższych poziomów od maja, co oznacza, że aktywa akcyjne bardziej obracają się wokół nagłówków makroekonomicznych niż są napędzane własnymi fundamentami spółek.

Jak pokazuje powyższy wykres, synchroniczna zmienność trwa — wskaźnik realizowanej korelacji znajduje się przy najwyższych poziomach od maja.

Hackett mówi: „Wraz ze stabilizacją rynku spodziewam się powrotu do trendów wycen z początku roku, wyraźnej dywersyfikacji między zwycięzcami a przegranymi, a akcje technologiczne, międzynarodowe, małych spółek i wartościowe powinny zaprezentować mocniejszą performancę.”

Obroty na rynku akcji USA w poniedziałek i wtorek pokazują, że niepokój wokół wojny wyraźnie słabnie. Po nieudanych rozmowach pokojowych USA-Iran w ostatni weekend, indeks S&P 500 otworzył się w poniedziałek niemal płasko, ale do końca dnia wzrósł o 1%. Jednocześnie ten kluczowy amerykański wskaźnik giełdowy wymazał wszystkie spadki wynikające z konfliktu. We wtorek wzrósł o kolejne 1,2%. Od lokalnego dołka z 30 marca S&P 500 wzrósł już prawie 10%.

Jak pokazuje powyższy wykres, rynek akcji wraca na ścieżkę wzrostów — S&P 500 w poniedziałek wymazał wszelkie straty związane z wojną irańską.

Doświadczony strateg Wall Street, Ed Yardeni, już wcześniej widział podobną sytuację. W raporcie wysłanym inwestorom w niedzielę stwierdził, że podobnie jak w długotrwałym geopolitycznym konflikcie między Rosją a Ukrainą, rynki finansowe uczą się współistnienia z wojną irańską. Yardeni podtrzymuje swoją ocenę, że S&P 500 oficjalnie osiągnął dno 30 marca.

USA i Iran obecnie negocjują techniczne warunki programu nuklearnego Republiki Islamskiej, a Doug Peta z BCA Research przewiduje, że strony szybko osiągną postęp w łagodzeniu napięć. Wraz z postępem rozmów pokojowych, większość premii za ryzyko narzuconej na akcje i obligacje podczas konfliktu geopolitycznego zostanie usunięta z rynku finansowego.

Lori Calvasina, strateg rynku akcji z RBC Capital Markets, uważa, że brak przejrzystości w negocjacjach pokojowych i możliwe efekty sejsmiczne konfliktu zwiększają ryzyko „gwałtownego spadku” z powodu szoku wzrostowego.

Według Calvasiny, choć S&P 500 nie był już drogi w swoim marcowym dołku, akcje nie spadły tak bardzo, by same wyceny były wystarczającym powodem do zakupu całego rynku.

W raporcie dla klientów w niedzielę Calvasina napisała: „To ważne, bo jeśli narracje dotyczące geopolitycznego konfliktu czy jego wpływu na fundamenty się zmienią, z perspektywy wyceny akcje nadal mają miejsce na dalsze spadki, być może nawet większe niż wcześniej.”

Jednocześnie Hackett z Nationwide wątpi, czy S&P 500 wróci do historycznych szczytów zanim sytuacja konfliktu stanie się bardziej klarowna. Hackett mówi: „Zanim pojawi się jakieś przełomowe osiągnięcie na polu negocjacji, wątpię, czy możemy wyraźnie przebić historyczne rekordy. Gdy ten dzień nastąpi, konserwatywne pozycje, mocne fundamenty i zresetowane oczekiwania stworzą potencjalny efekt sprężynujący.”

Najbardziej obiecujące inwestycyjne tematy na kolejną fazę — ofensywne motywy przekształcające rekordowe wydatki na AI w realne zyski

Po oficjalnym rozpoczęciu sezonu wyników w poniedziałek, strategzy Citigroup Inc. dołączyli do grona uczestników Wall Street zmieniających pozycję wobec amerykańskiego rynku akcji na bardziej byczą, podnosząc ocenę akcji USA z „neutralnej” do „przewagi”. Ten ruch Citigroup nastąpił tuż po podobnie pozytywnych prognozach Goldman Sachs, BlackRock i Morgan Stanley wobec rynku akcji USA i globalnych, z których kluczowym powodem jest odporność na rozszerzenie zysków przez spółki amerykańskie.

Wraz ze startem sezonu wyników na Wall Street w tym tygodniu, silne oczekiwania dotyczące ekspansji zysków w sektorze infrastruktury obliczeniowej AI oraz przekonanie, że USA, Izrael, Iran i Liban wkrótce na skutek krajowych nacisków wypracują stabilną długoterminową umowę pokojową, sprawiają, że czołowe instytucje inwestycyjne, takie jak BlackRock, Goldman Sachs i Morgan Stanley, są coraz bardziej optymistyczne co do przyszłości rynku akcji, uznając za czynniki powrotu ryzyka odnowioną korektę wycen po zawieszeniu broni, odporność zysków i trendy wzrostowe napędzane przez łańcuch AI.

Oczywiste jest, że Wall Street zdaje się ignorować szumy związane z wojną i nie postrzega konfliktu jak w marcu jako „decydującego czynnika kierującego rynkiem”, lecz zamiast tego „lekceważy hałas wojenny” w dużym stopniu, innymi słowy, Wall Street degraduje konflikt z „głównej zmiennej rynkowej” do „szumu, który może wywoływać wahania, lecz niekoniecznie zmienia logikę wycen”. Obecna seria wzrostów to nie nagłe polepszenie fundamentów, a raczej rynek ponownie wycenia prawdopodobieństwo, że konflikt USA-Iran nie eskaluje, jednocześnie szybko oddając premię za ryzyko zarezerwowaną wcześniej na ekstremalny scenariusz.

Notatka dla klientów Goldman Sachs pokazuje, że fundusze hedge po raz pierwszy od ośmiu tygodni zmieniły pozycję na „net long”, co oznacza, że najbardziej defensywne pozycje zaczęły być zamykane; Goldman obliczył również, że CTA i inne systemowe fundusze sprzedały w ostatnim miesiącu ok. 48 mld USD kontraktów na futures S&P 500 napędzanych wojną, lecz obecnie są gotowe na szybkie odkupy, w przyszłym tygodniu potencjalne zakupy na rynku akcji mogą sięgnąć ok. 43,5–45 mld USD, co jest rekordowym poziomem. Innymi słowy, pokrywanie pozycji krótkich jest „zapłonem”, a CTA jest „dopalaczem”, więc wzrosty nie są tylko efektem poprawy nastrojów, ale również struktury przepływów kapitału.

Dopóki wojna nie eskaluje, najbardziej obiecującym tematem inwestycyjnym na następną fazę pozostają te ofensywne aktywa, które potrafią skutecznie zmieniać wydatki na AI w realne zyski, co oznacza, że strategie inwestycyjne będą skoncentrowane wokół łańcucha obliczeniowego AI oraz data centerenergetycznego — tych bardziej ofensywnych kierunków inwestycyjnych.

Strategzy z BlackRock, największego globalnego zarządzającego aktywami z Wall Street, znów podnieśli ocenę akcji USA i rynków wschodzących, głównie dlatego, że sądzą, że nowy konflikt geopolityczny na Bliskim Wschodzie prawdopodobnie jest bardzo kontrolowalny pod kątem wpływu na wzrost gospodarczy. Jeśli chodzi o kluczowe motywy/nurt inwestycyjny, strategzy BlackRock szczególnie rekomendują akcje semiconductorów związanych z infrastrukturą AI, np. liderów branży na giełdach USA, Korei i Tajwanu oraz Chin.

BlackRock podkreśla znaczenie nadchodzącego sezonu wyników w USA, wychwalając silnik wzrostu zysków jako wsparcie głównego nurtu hossy na rynku amerykańskim. Strategzy piszą: „Nawet podczas konfliktów geopolitycznych oczekiwania zysków firm stale rosną, głównie dzięki silnemu popytowi na moc obliczeniową związaną z tematyką AI.”

Strategzy Banku Amerykańskiego w opublikowanej ostatnio prognozie wskazują, że pod wpływem szybkiego wzrostu wśród najważniejszych liderów łańcucha AI (Nvidia, Broadcom, TSMC, Marvell Technology — wycena forward 15x–20x), segmentów pamięci/układów logicznych, zaawansowanego packagingu 2.5D/3D, łańcucha energetycznego data center itd., do 2030 roku globalny rynek semiconductorów osiągnie 2 biliony USD, a tempo wzrostu CAGR w latach 2025–2030 wyniesie 20%. Dla porównania, do 2025 roku skala rynku semiconductorów nie przekroczy 1 biliona USD.

Gdy rozmiary modeli, łańcuchy wnioskowania oraz wielomodalne/agentowe obciążenia AI generują wykładniczy wzrost zapotrzebowania na zasoby obliczeniowe, główny kierunek inwestycji gigantów technologicznych coraz wyraźniej przechodzi na podstawową infrastrukturę AI, napędzaną lawinowym popytem na moc obliczeniową. Globalni inwestorzy uznają narrację „hossy na akcjach semiconductorów” związanych z nowymi dostawami klastrów Nvidia, Google TPU oraz AMD za jedną z najbardziej pewnych inwestycyjnych historii wzrostowych na światowych giełdach. To z kolei oznacza, że tematy inwestycyjne związane z energią, chłodzeniem cieczy, optycznymi interfejsami itd., bezpośrednio powiązane z treningiem AI/przetwarzaniem obliczeń, będą podążać za trendem liderów AI, takich jak Nvidia, AMD, Broadcom, TSMC, Micron, niezależnie od niepewności geopolitycznej na Bliskim Wschodzie, pozostając jednymi z najgorętszych sektorów inwestycyjnych rynku akcji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

RAVE (RaveDAO) waha się o 42,6% w ciągu 24 godzin: szybka korekta po spekulacyjnym odbiciu z dużym wolumenem obrotu

DUCK (DuckChain) wahał się o 47,0% w ciągu 24 godzin: niska płynność spotęgowała gwałtowne zmiany cen