Tether: uma troca "perigosa" de 10 bilhões de dólares?

Autor: Prathik Desai

Título original: Gold, Bills, Thrills

Tradução e organização: BitpushNews

Quando penso em stablecoins, muitas vezes as vejo apenas como uma ponte entre o dólar americano e o blockchain, e nada mais. Elas podem se tornar componentes de infraestrutura poderosos, sustentando silenciosamente o funcionamento dos produtos on-chain de maneiras que muitas vezes passam despercebidas.

Como modelo de negócio, a receita dos emissores de stablecoins é direta e está atrelada às taxas de juros anunciadas pelo Federal Reserve dos EUA. Quanto mais altas as taxas, maior a receita gerada para os emissores pelos títulos do Tesouro dos EUA que sustentam a circulação de suas stablecoins.

No entanto, nos últimos anos, os maiores emissores de stablecoins em circulação global ajustaram suas estratégias de reservas para se adaptarem melhor ao ambiente macroeconômico.

Nesta análise quantitativa, vou explorar em detalhes por que e como a Tether está respondendo à iminente mudança no ciclo de taxas de juros, substituindo parcialmente seu enorme motor de rendimento por ouro e bitcoin.

Vamos começar.

A máquina dos títulos do Tesouro dos EUA

Basta olhar para as reservas de títulos do Tesouro dos EUA da Tether para entender como ela se tornou uma máquina de lucros em tempos de taxas de juros elevadas.

Nos últimos anos, os detentores de USDT tiveram um rendimento de 0%, enquanto a Tether obteve um retorno de 5% sobre cerca de 1 trilhão de dólares em títulos do Tesouro dos EUA.

Mesmo que a taxa média durante a maior parte de 2025 seja mais baixa, cerca de 4,25%, até 30 de setembro de 2025, a Tether relatou um lucro líquido anual superior a 10 bilhões de dólares. Em comparação, a segunda maior emissora de stablecoins, Circle, relatou um prejuízo líquido de 202 milhões de dólares no mesmo período.

Durante a maior parte dos últimos três anos, o modelo de negócios da Tether se encaixou perfeitamente no contexto macroeconômico. O Federal Reserve manteve as taxas entre 4,5% e 5,5%, e a Tether detinha mais de 1 trilhão de dólares em títulos do Tesouro dos EUA, onde cada ponto percentual de rendimento gerava cerca de 1 bilhão de dólares em receita anual.

Enquanto a maioria das empresas de criptomoedas ainda lutava para cobrir prejuízos operacionais, a Tether acumulou bilhões de dólares em excedentes simplesmente apostando em dívidas governamentais de curto prazo.

Mas o que acontece quando o ciclo de taxas de juros muda e cortes nas taxas são esperados nos próximos anos?

O problema do ciclo de taxas de juros

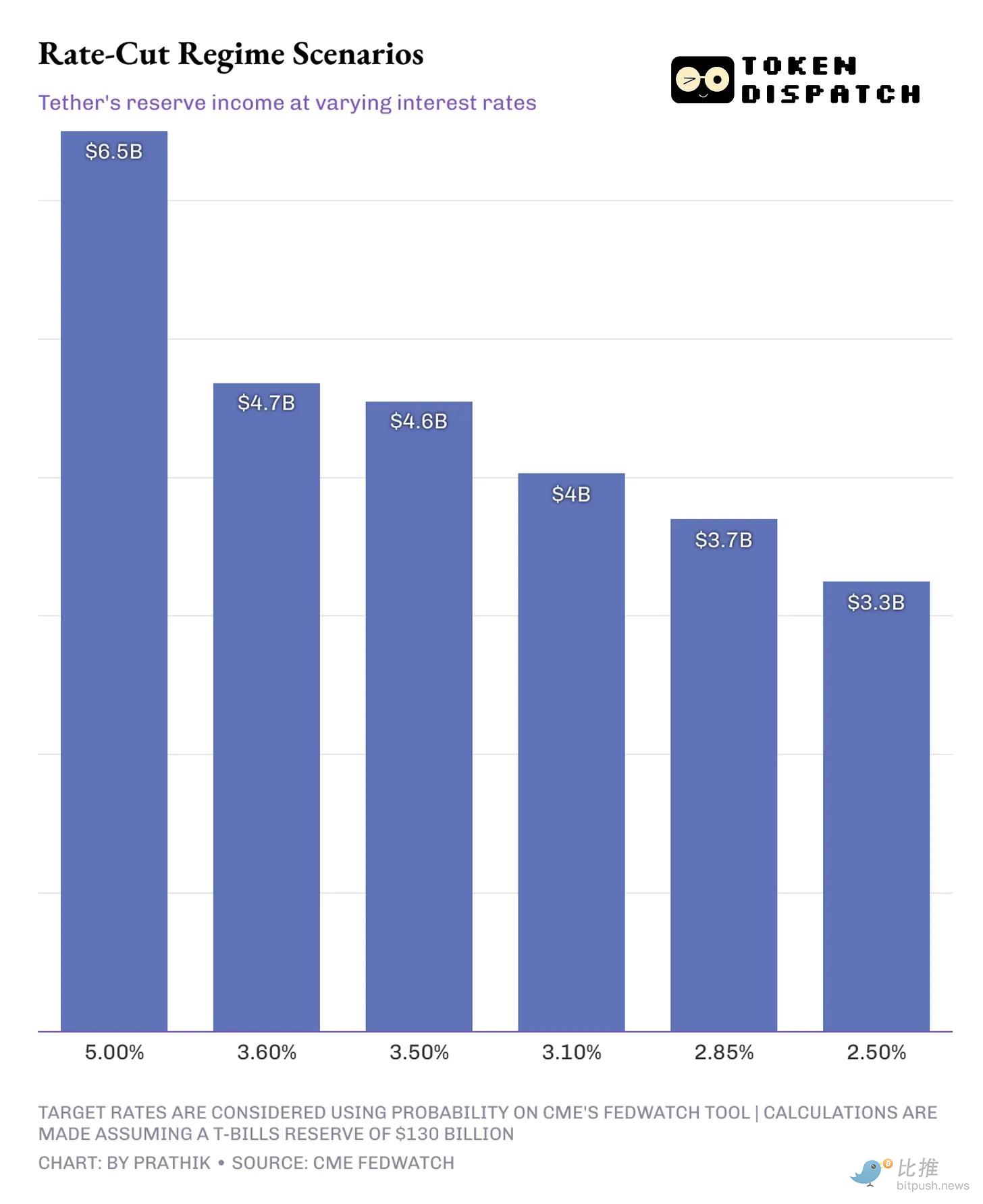

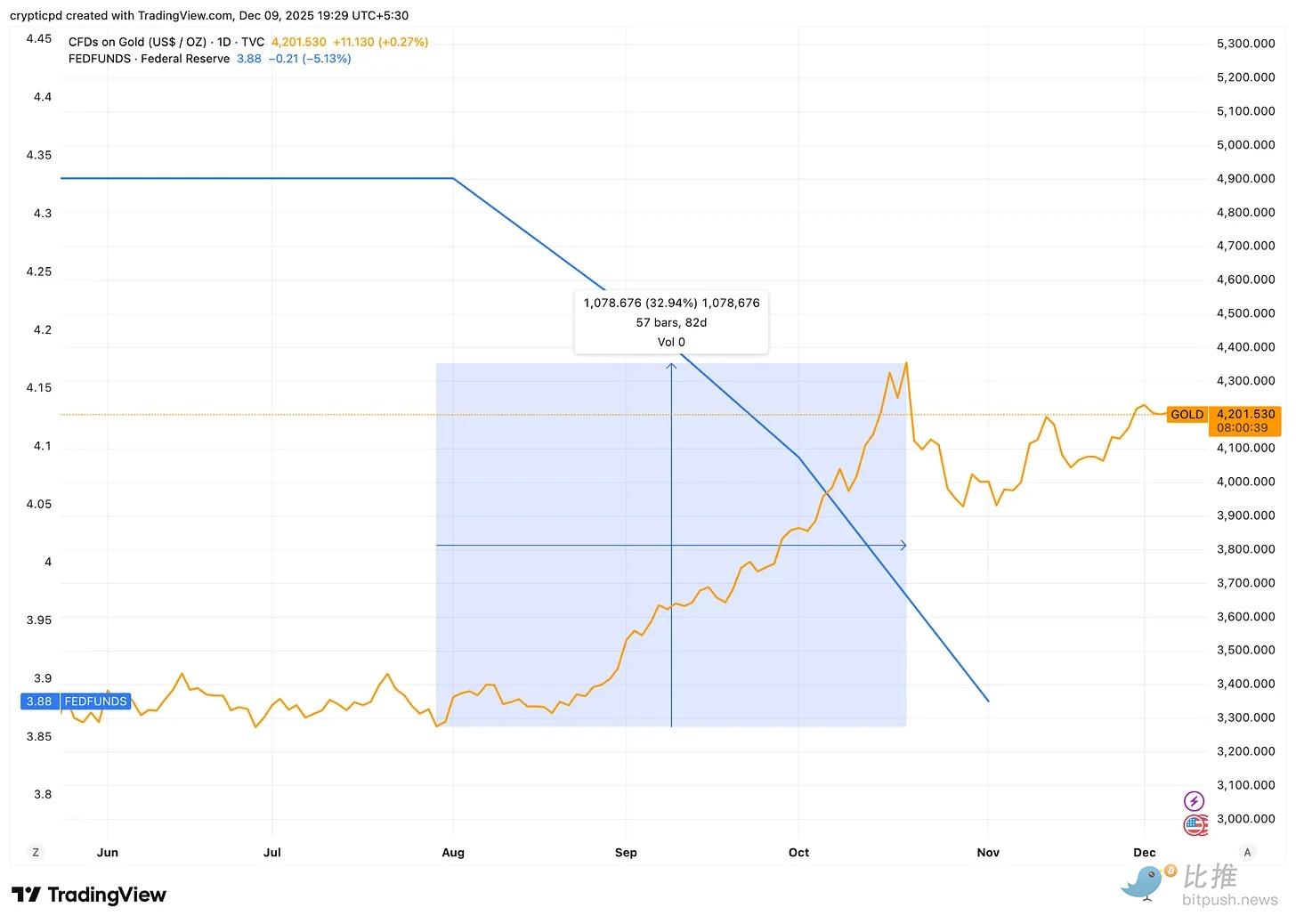

Dados do CME FedWatch mostram que, até dezembro de 2026, há mais de 75% de chance de que a taxa dos fundos federais caia do intervalo atual de 3,75-4% para entre 2,75-3% e 3,25-3,50%. Isso já representa uma queda significativa em relação ao nível de 5% que sustentou os lucros da Tether em 2024.

A redução das taxas pode comprimir a receita de juros que a Tether obtém de seus títulos do Tesouro dos EUA.

Uma queda de um ponto percentual na liquidez geral da economia dos EUA pode reduzir a receita anual da Tether em pelo menos 15 bilhões de dólares. Isso supera mais de 10% do lucro líquido anualizado de 2025.

Então, como a Tether protegerá sua lucratividade nesse cenário? Após o término do mandato de Jerome Powell em 2026, é provável que o novo presidente do Federal Reserve siga as expectativas do presidente dos EUA, Donald Trump, promovendo cortes de taxas mais rápidos e profundos.

É exatamente nesse ponto que a estratégia de reservas da Tether diverge mais das demais emissoras de stablecoins.

Estrategia de diversificação

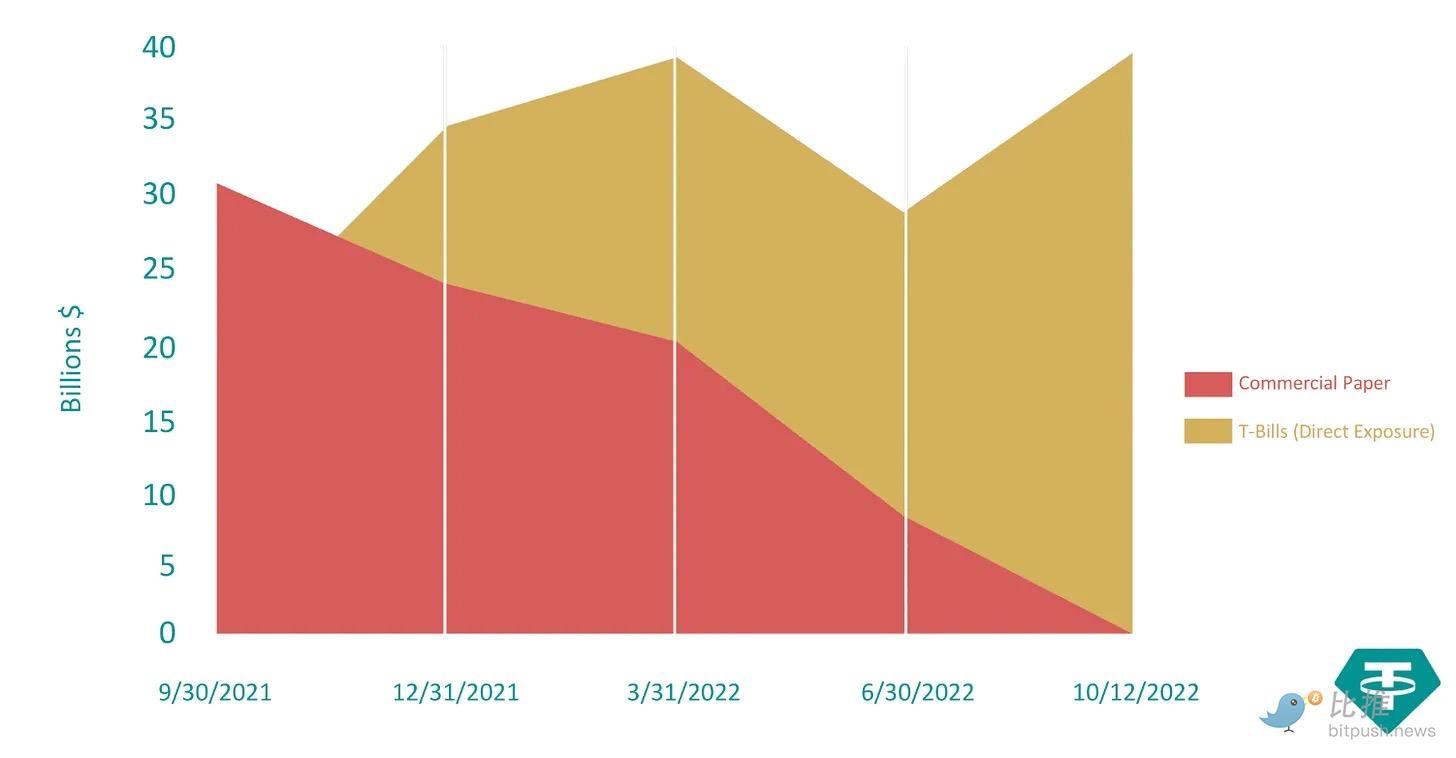

Entre setembro de 2021 e outubro de 2022, a Tether reduziu sua dependência de commercial papers (instrumentos de dívida de curto prazo não garantidos emitidos por grandes empresas) em mais de 99%. De mais de 30 bilhões de dólares em setembro de 2021, caiu para quase zero.

Ela substituiu esses ativos por títulos do Tesouro dos EUA lastreados em dólares para aumentar a transparência para os investidores.

No mesmo período, as reservas de títulos do Tesouro dos EUA da Tether cresceram de menos de 25 bilhões de dólares para 40 bilhões de dólares.

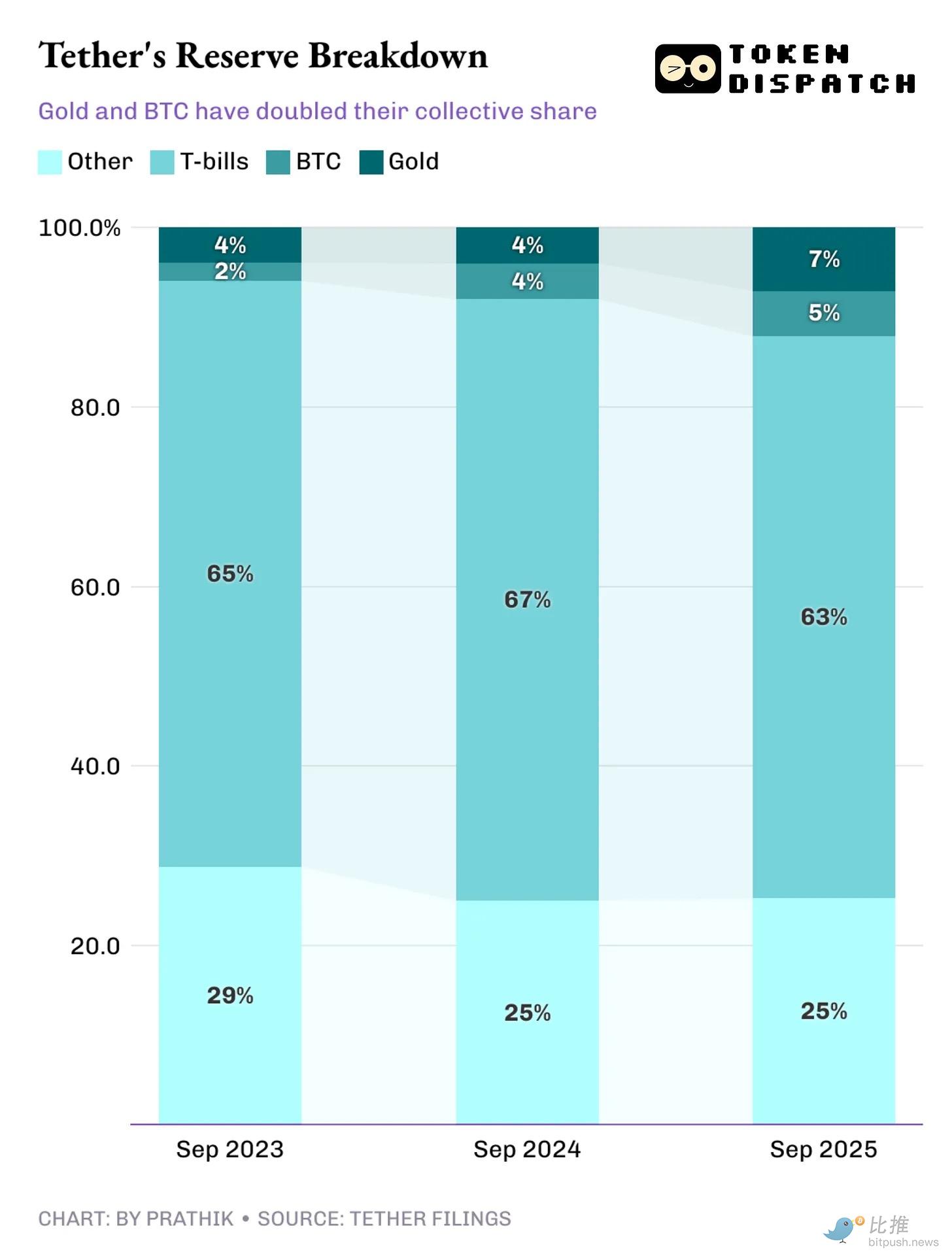

Entre o terceiro trimestre de 2023 e o terceiro trimestre de 2025, a composição dos ativos de reserva da Tether mudou, incluindo categorias de ativos raramente vistas nos balanços de outros emissores de stablecoins.

Até setembro de 2025, a Tether acumulou cerca de mais de 100 toneladas de ouro, avaliadas em cerca de 13 bilhões de dólares. Ela também detém mais de 90.000 BTC, avaliados em quase 10 bilhões de dólares. Juntos, representam cerca de 12-13% de suas reservas.

Em comparação, sua concorrente Circle detém apenas 74 bitcoins, avaliados em cerca de 8 milhões de dólares.

Por que mudar agora?

O aumento da alocação em ouro e bitcoin coincidiu com o período em que a curva de taxas futura deixou de prever aumentos de juros.

Para combater a inflação crescente, as taxas subiram de menos de 1% para mais de 5% entre maio de 2022 e agosto de 2023. Durante esse período, fazia sentido econômico maximizar a receita investindo em títulos do Tesouro dos EUA. Mas, assim que as taxas atingiram o pico em 2023 e não havia expectativa de novos aumentos, a Tether viu isso como o momento de se preparar para a reversão do ciclo de taxas.

Por que escolher ouro e bitcoin quando os rendimentos caem?

Quando os rendimentos dos títulos do Tesouro dos EUA caem, o ouro tende a se sair bem. Isso se deve à expectativa de aumento da inflação e à redução do custo de oportunidade de manter ouro em vez de títulos do Tesouro de baixo rendimento.

Vimos isso este ano: quando o Federal Reserve cortou as taxas em 50 pontos-base, o preço do ouro subiu mais de 30% entre agosto e novembro.

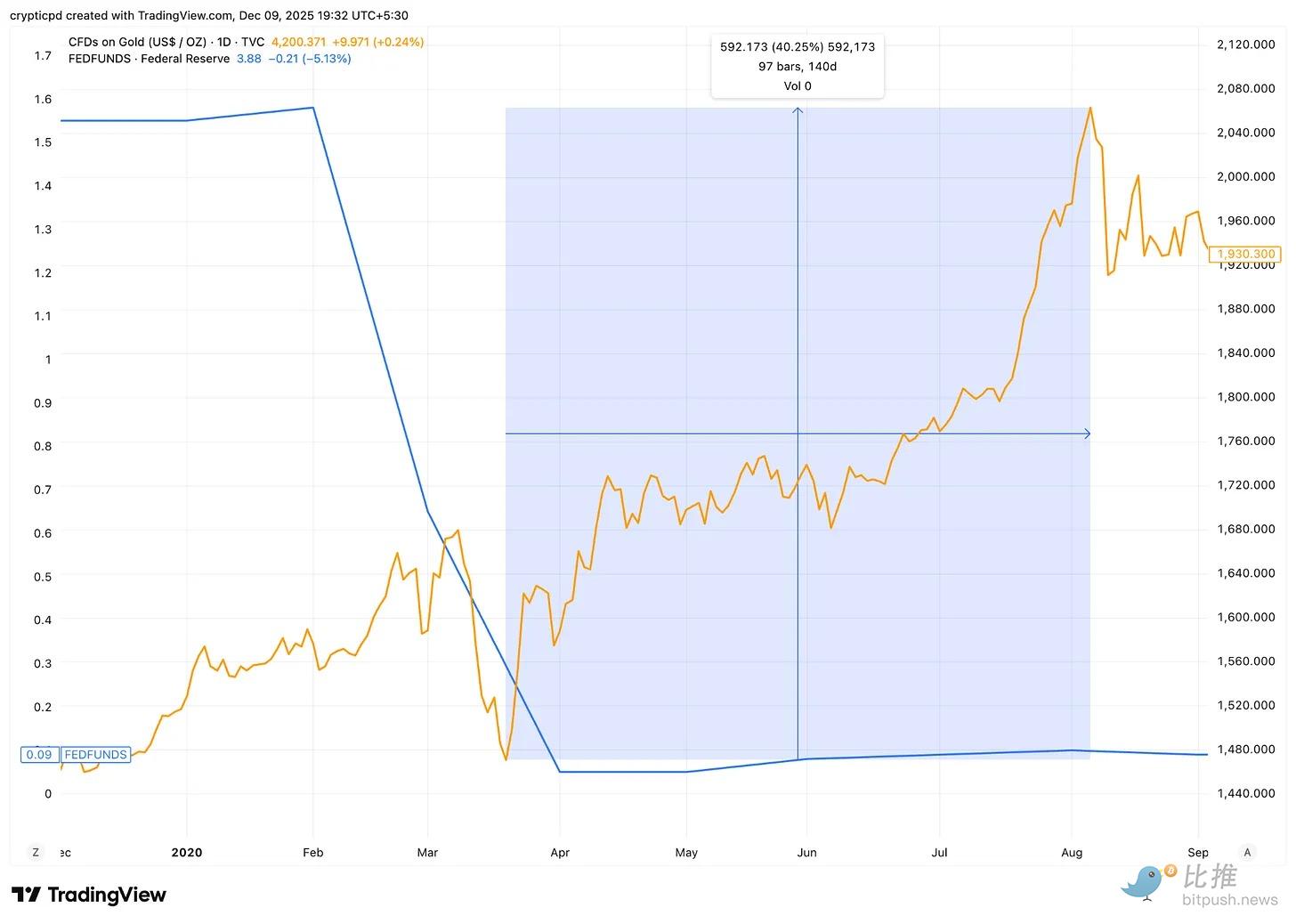

Mesmo durante a pandemia de COVID-19, quando o Federal Reserve cortou as taxas em 1,5 ponto percentual para injetar liquidez na economia, o preço do ouro subiu 40% nos cinco meses seguintes.

O bitcoin também demonstrou recentemente o mesmo comportamento macroeconômico. Com o afrouxamento da política monetária e a expansão da liquidez, o bitcoin geralmente reage como um ativo de beta elevado.

Portanto, embora um ambiente de altas taxas maximize a receita via títulos do Tesouro dos EUA, alocar em bitcoin e ouro pode oferecer potencial de valorização em um ambiente de taxas baixas.

Isso permite que a Tether contabilize ganhos não realizados e até realize parte desses ganhos vendendo ouro ou bitcoin de seu cofre, especialmente em fases de taxas mais baixas e receitas comprimidas.

No entanto, nem todos aprovam o aumento da exposição a ouro e bitcoin no balanço da Tether.

Problemas de ancoragem

Embora os títulos do Tesouro dos EUA ainda representem 63% das reservas da Tether, o aumento da exposição a ativos de alto risco como bitcoin e empréstimos não garantidos já levantou preocupações entre as agências de classificação.

Duas semanas atrás, a S&P Global Ratings reavaliou a capacidade da Tether de manter o USDT atrelado ao dólar, passando do nível 4 (restrito) para o nível 5 (fraco). A agência destacou o aumento da exposição a títulos corporativos, metais preciosos, bitcoin e empréstimos garantidos em suas reservas.

A agência observou que esses ativos representam quase 24% do total das reservas. O que mais preocupa é que, embora os títulos do Tesouro dos EUA ainda sustentem a maior parte das reservas, os emissores do USDT oferecem transparência e divulgação limitadas sobre as classes de ativos de maior risco.

Além disso, há preocupações sobre a possibilidade de romper a paridade do USDT com o dólar.

A S&P afirmou em seu relatório: “O bitcoin agora representa cerca de 5,6% do volume em circulação do USDT, superando a margem de garantia excedente de 3,9%, o que indica que as reservas já não conseguem absorver totalmente o impacto de uma queda de valor. Portanto, uma queda no valor do bitcoin combinada com a queda de outros ativos de alto risco pode reduzir a cobertura das reservas e levar a uma insuficiência de colateral do USDT.”

Por um lado, a mudança na estratégia de reservas da Tether parece ser uma medida razoável para se preparar para o iminente ambiente de taxas baixas. Quando os cortes de taxas chegarem — e eles chegarão — esse motor de lucros de 13 bilhões de dólares terá dificuldades para se sustentar. O potencial de valorização do ouro e do bitcoin detidos pode ajudar a compensar parte da perda de receita.

Por outro lado, essa mudança também preocupa as agências de classificação, com razão. A principal tarefa de um emissor de stablecoin é proteger sua paridade com a moeda de referência (neste caso, o dólar americano). Todo o resto, incluindo os lucros gerados, a estratégia de diversificação das reservas e os ganhos não realizados, tornam-se secundários. Se a paridade falhar, o negócio desmorona.

Quando os tokens em circulação são lastreados por ativos voláteis, o perfil de risco da paridade muda. Uma desvalorização suficientemente grande do bitcoin — algo que temos visto repetidamente nos últimos dois meses — não necessariamente quebrará a paridade do USDT, mas reduzirá a margem de segurança entre os dois.

A história da Tether se desenrolará à medida que a flexibilização da política monetária se aproxima. A decisão de corte de taxas desta semana será o primeiro indicador para medir a capacidade da gigante das stablecoins de defender sua paridade e antecipar sua trajetória futura.

Vamos observar atentamente.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Preço da Cardano sobe — Isso é uma recuperação ou apenas mais um alívio temporário do ADA?

Bitcoin se mantém próximo de $92K enquanto a pressão de venda diminui, mas a demanda ainda é baixa