Com o mundo migrando para uma política monetária mais flexível, ETH pode já estar na "melhor posição ofensiva"

Autor: Trend Research

Título original: Sob a expectativa de flexibilização global, ETH já entrou na “zona de valor”

Desde o colapso do mercado em 10/11, todo o mercado cripto está apático, com formadores de mercado e investidores sofrendo grandes perdas; a recuperação de capital e sentimento requer tempo.

No entanto, o que menos falta no mercado cripto são novas volatilidades e oportunidades, e continuamos otimistas em relação ao futuro.

Isso porque a tendência de integração dos principais ativos cripto com as finanças tradicionais para formar um novo ecossistema não mudou; pelo contrário, durante períodos de baixa do mercado, rapidamente acumulam uma vantagem competitiva.

I. Fortalecimento do consenso de Wall Street

Em 3 de dezembro, Paul Atkins, presidente da SEC dos EUA, afirmou em entrevista exclusiva à FOX na Bolsa de Valores de Nova York: “Nos próximos anos, todo o mercado financeiro dos EUA pode migrar para a blockchain”.

Atkins afirmou:

-

A principal vantagem da tokenização é que, se o ativo estiver na blockchain, a estrutura de propriedade e as características do ativo serão altamente transparentes. Atualmente, as empresas listadas muitas vezes não sabem exatamente quem são seus acionistas, onde estão ou onde estão suas ações.

-

A tokenização também pode possibilitar liquidação “T+0”, substituindo o atual ciclo de liquidação de transações “T+1”. Em princípio, o mecanismo de entrega contra pagamento (DVP)/recebimento contra pagamento (RVP) on-chain pode reduzir o risco de mercado e aumentar a transparência, enquanto a diferença de tempo entre liquidação, compensação e transferência de fundos atualmente é uma das fontes de risco sistêmico.

-

Considera a tokenização uma tendência inevitável nos serviços financeiros; bancos e corretoras tradicionais já estão avançando nessa direção. O mundo todo pode levar menos de 10 anos... talvez em alguns anos já seja realidade. Estamos abraçando ativamente novas tecnologias para garantir que os EUA mantenham uma posição de liderança em áreas como criptomoedas.

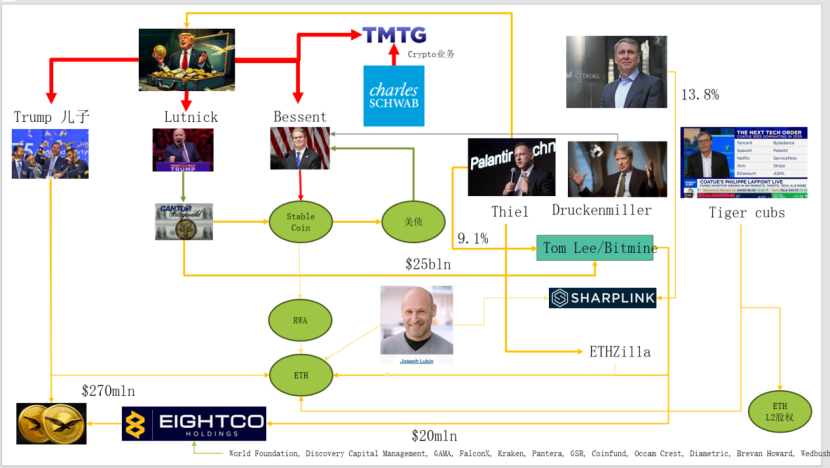

Na prática, Wall Street e Washington já construíram uma rede de capital profundamente integrada ao cripto, formando uma nova cadeia narrativa: elite política e econômica dos EUA → títulos do Tesouro dos EUA → empresas de stablecoin / cofres cripto → Ethereum + RWA + L2

Nesta imagem, pode-se ver a família Trump, formadores de mercado de títulos tradicionais, o Tesouro, empresas de tecnologia e empresas cripto conectados de forma complexa, com as linhas ovais verdes formando o tronco principal:

(1) Stable Coin (USDT, USDC, ativos em dólar por trás do WLD etc.)

Os principais ativos de reserva são títulos do Tesouro de curto prazo + depósitos bancários, mantidos por corretoras como a Cantor.

(2) Títulos do Tesouro dos EUA (US Treasuries)

Emitidos e gerenciados pelo Treasury / Bessent

Palantir, Druckenmiller, Tiger Cubs, entre outros, usam como base de taxa de juros de baixo risco

Também são ativos de rendimento buscados por empresas de stablecoin / cofres nacionais.

(3) RWA

De títulos do Tesouro, hipotecas, contas a receber até financiamento habitacional

Tokenizados via protocolos Ethereum L1 / L2.

(4) Direitos sobre ETH & ETH L2

Ethereum é a cadeia principal que suporta RWA, stablecoins, DeFi, AI-DeFi

Equity / Token de L2 representa direito sobre fluxo de caixa futuro de volume de negociação e taxas.

Esta cadeia expressa:

Crédito do dólar → títulos do Tesouro → reservas de stablecoin → vários cofres cripto / protocolos RWA → finalmente sedimentando em ETH / L2.

Pelo TVL de RWA, comparado a outras blockchains que caíram após 10/11, ETH foi a única que rapidamente se recuperou e subiu, atualmente com TVL de 12.4 bilhões, representando 64,5% do total cripto.

II. Exploração da captura de valor pelo Ethereum

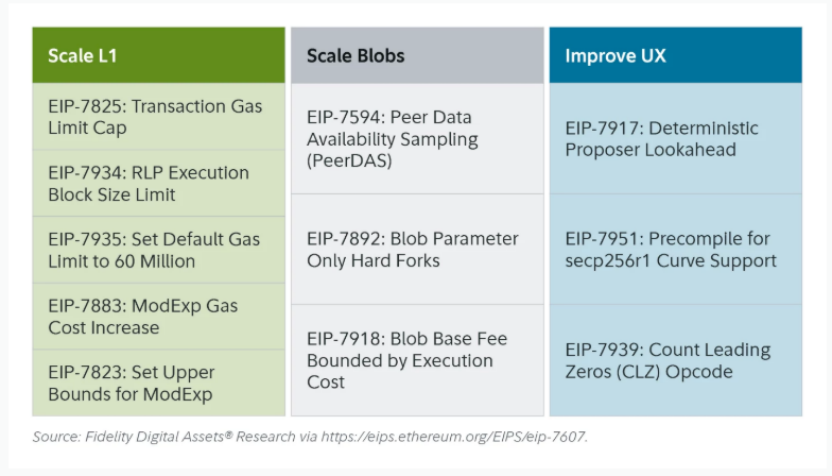

Recentemente, a atualização Fusaka do Ethereum não causou grande alvoroço no mercado, mas do ponto de vista da evolução da estrutura de rede e do modelo econômico, é um “evento marco”. Fusaka não é apenas uma expansão via PeerDAS e outros EIPs, mas tenta resolver o problema de insuficiente captura de valor pelo L1 desde o desenvolvimento do L2.

Com o EIP-7918, o ETH introduz a blob base fee como “preço mínimo dinâmico”, vinculando seu limite inferior à base fee da camada de execução do L1, exigindo que o blob pague pelo menos cerca de 1/16 do preço unitário da base fee do L1 para taxas de DA; isso significa que os Rollups não poderão mais ocupar largura de banda de blob a custo quase zero por longo prazo, e as taxas correspondentes retornarão aos detentores de ETH na forma de queima.

Entre todas as atualizações do Ethereum, houve três relacionadas à “queima”:

(1) London (unidimensional): queima apenas na camada de execução, ETH começa a ser queimado estruturalmente pelo uso do L1

(2) Dencun (bidimensional + mercado de blob independente): queima camada de execução + blob, L2 escrevendo dados em blob também queima ETH, mas em baixa demanda, a parte do blob é quase zero.

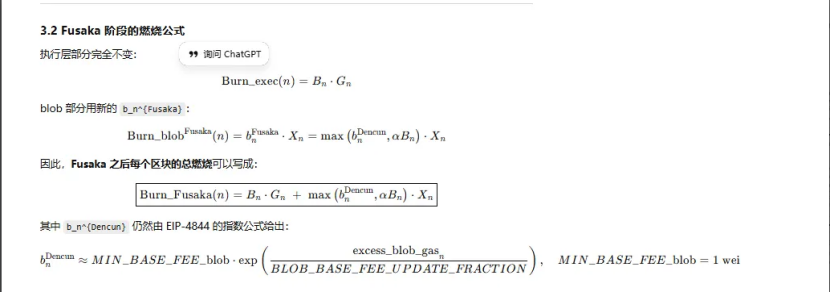

(3) Fusaka (bidimensional + blob vinculado ao L1): para usar L2 (blob), é necessário pagar pelo menos uma proporção fixa da base fee do L1, que será queimada, mapeando de forma mais estável a atividade de L2 para queima de ETH.

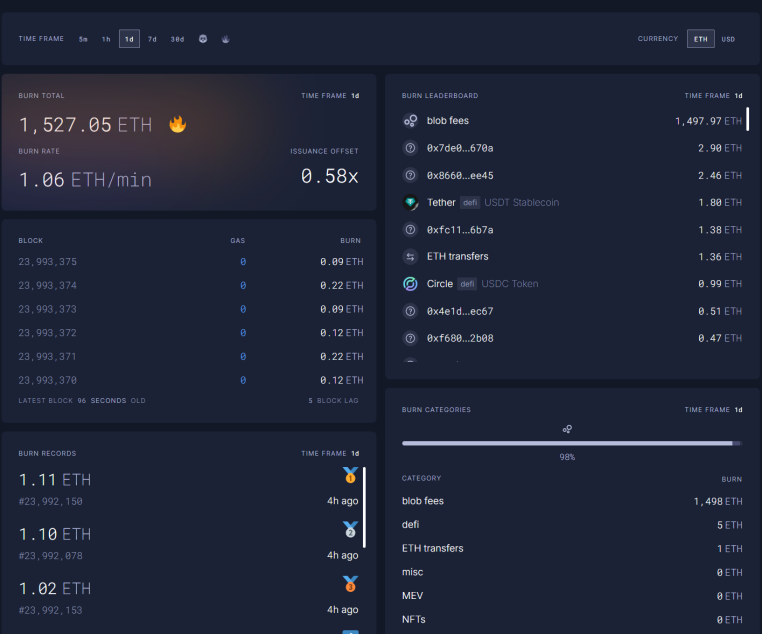

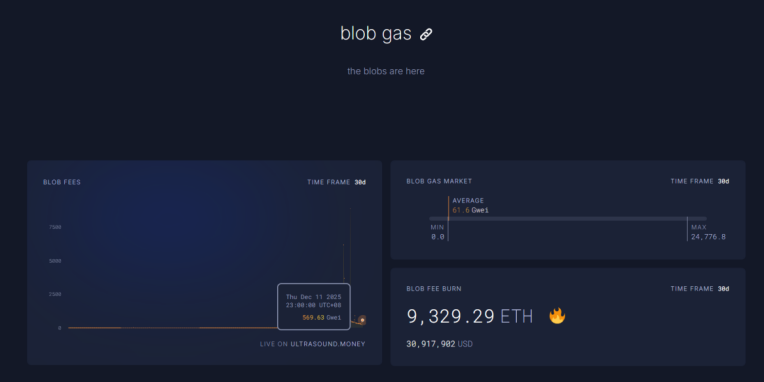

Atualmente, as taxas de blob em 11/12 às 23:00 em 1h já atingiram 5696,3 bilhões de vezes o valor antes da atualização Fusaka, com 1527 ETH queimados em um dia; as taxas de blob se tornaram a maior contribuição para a queima, chegando a 98%. Com maior atividade em ETH L2, essa atualização pode fazer o ETH voltar à deflação.

III. Fortalecimento técnico do Ethereum

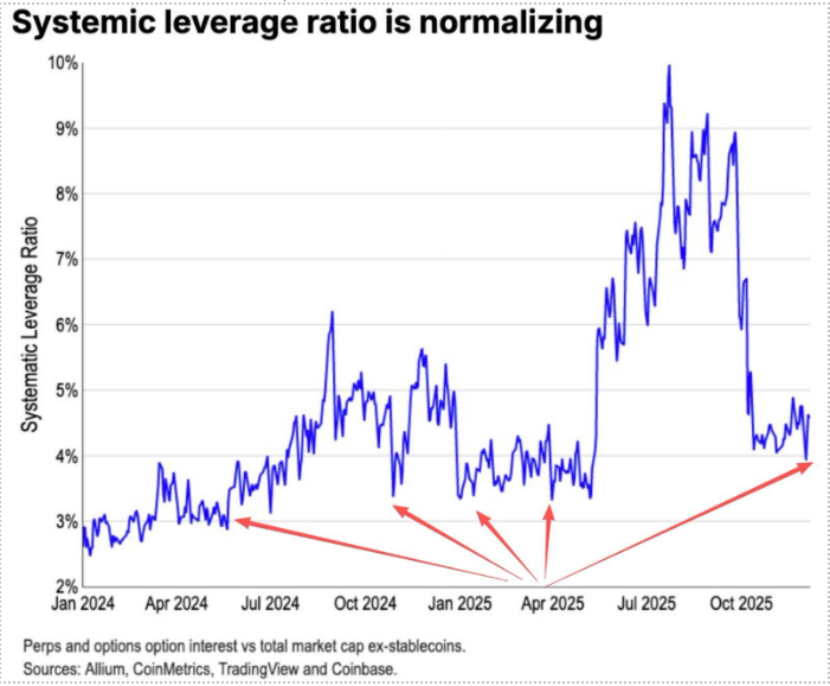

Durante a queda de 10/11, as posições alavancadas de futuros de ETH foram totalmente liquidadas, chegando até as posições alavancadas de spot; ao mesmo tempo, muitos OGs antigos com pouca fé em ETH reduziram suas posições e fugiram. Segundo dados da Coinbase, a alavancagem especulativa no mercado cripto caiu para a faixa mais baixa da história, 4%.

No passado, uma parte importante das posições vendidas em ETH vinha do tradicional par Long BTC/Short ETH, especialmente porque esse par geralmente se saiu muito bem no último mercado de baixa, mas desta vez houve uma surpresa. A razão ETH/BTC manteve-se lateralizada desde novembro.

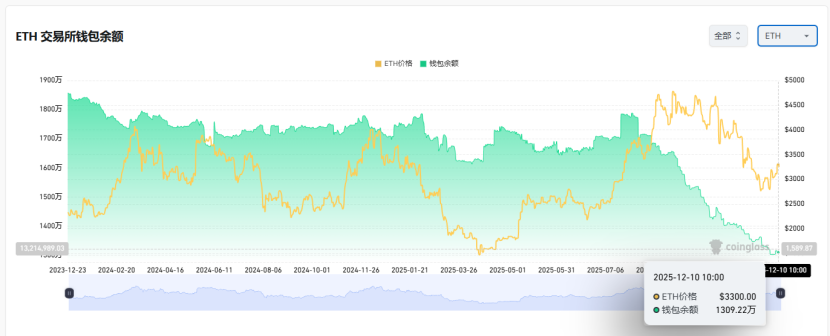

Atualmente, há 13 milhões de ETH em exchanges, cerca de 10% do total, um nível historicamente baixo. Com o par Long BTC / Short ETH falhando desde novembro, em momentos de pânico extremo, pode surgir gradualmente uma oportunidade de “short squeeze”.

Com a chegada de 2025–2026, as futuras políticas monetárias e fiscais dos EUA e da China já deram sinais positivos:

Os EUA adotarão medidas ativas, cortes de impostos, redução de juros, flexibilização da regulação cripto; a China será moderadamente flexível, mantendo a estabilidade financeira (suprimindo a volatilidade).

Com expectativas de flexibilização relativa entre China e EUA, em um cenário de supressão da volatilidade negativa dos ativos, em meio a extremo pânico e com capital e sentimento ainda não totalmente recuperados, o ETH ainda está em uma boa “zona de valor” para compra.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Fim de uma década de impasse: "Lei de Estrutura do Mercado de Criptomoedas" avança no Senado

As senadoras norte-americanas Gillibrand e Lummis declararam na Policy Summit da Blockchain Association que o projeto de lei sobre a Estrutura do Mercado de Criptomoedas deve ter seu rascunho divulgado neste final de semana, entrando na fase de revisão e votação em audiência na próxima semana. O objetivo do projeto é estabelecer limites claros para os ativos digitais, adotando um modelo de regulamentação por categorias, diferenciando explicitamente commodities digitais de valores mobiliários digitais e criando um caminho de isenção para blockchains maduras, garantindo que a regulamentação não impeça o avanço tecnológico. O projeto também exige que as plataformas de negociação de commodities digitais se registrem na CFTC e cria um comitê consultivo conjunto para evitar lacunas ou sobreposição na regulamentação. Resumo gerado por Mars AI.

O ouro ultrapassa o patamar de US$ 4.310, será que o mercado “bull” está de volta?

Impulsionado pelas expectativas de uma política monetária mais flexível do Federal Reserve, o ouro subiu por quatro dias consecutivos, com sinais técnicos fortemente otimistas, mas ainda há uma barreira a ser superada antes de atingir um novo recorde histórico.