Lançamento de Coin no final do ano? O que torna Lighter mais forte do que Hyperliquid

A Jornada da Descoberta do Lighter

Nos últimos dias, vários endereços suspeitos de estarem associados a membros da equipe Lighter compraram US$ 125.000 em ações "YES" no mercado "Will Lighter TGE Before End of Year" da Polymarket. Poucos dias atrás, a Coinbase também anunciou que LIGHTER seria adicionado ao seu roadmap de listagem. Todos os sinais apontam para que o TGE da Lighter finalmente esteja próximo.

O mercado eventualmente pune todo espectador arrogante, assim como muitos inicialmente viam a Hyperliquid como uma GMX com desempenho aprimorado, mas mais centralizada. Muitas pessoas, por hábito, viam a Lighter como apenas mais uma imitadora da Hyperliquid.

No entanto, a Lighter difere significativamente da Hyperliquid em seu modelo de negócios, estratégia de desenvolvimento e arquitetura técnica. Essas diferenças sugerem que a Lighter será a primeira ameaça real à Hyperliquid fora das CEX.

Estrutura de Taxas Amigável ao Varejo

Comparada à estrutura de taxas escalonadas da Hyperliquid baseada no volume de negociação, a Lighter adotou uma abordagem de taxa zero para atrair traders de varejo.

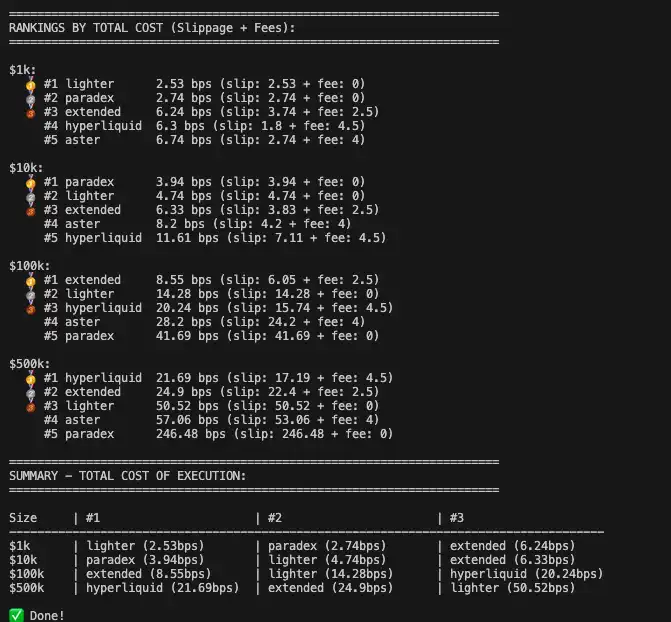

De acordo com os cálculos do usuário da comunidade @ilyessghz2, para traders comuns com capital entre US$ 1.000 e US$ 100.000, o custo total de execução da Lighter (slippage + taxas) é significativamente menor do que o da Hyperliquid.

A vantagem de taxas baixas da Hyperliquid é vista principalmente em contas de grande capital acima de US$ 500.000, enquanto, na ampla faixa de varejo de cauda longa, a Lighter oferece um custo de negociação mais competitivo. Essa percepção de "sem taxas" é especialmente evidente para traders de varejo que operam com alta frequência.

Modelo de Negócios Subestimado

Não existe almoço grátis. Por trás da estrutura de taxa zero, a Lighter essencialmente transplanta o modelo de negócios da Robinhood—Payment For Order Flow (PFOF)—para o blockchain.

A Lighter vende o fluxo de ordens de varejo para os market makers, que lucram com o spread de compra e venda e pagam comissões para a Lighter. O PFOF transforma de forma engenhosa custos explícitos de negociação em custos implícitos de execução (como spreads um pouco mais amplos).

A razão fundamental para o estabelecimento do modelo PFOF é que os market makers estão dispostos a pagar pelo fluxo de ordens de varejo porque essas ordens são frequentemente vistas como "liquidez ignorante". Comparadas às ordens institucionais, as operações de varejo geralmente não têm previsões precisas dos movimentos futuros de preço e são mais baseadas em emoção ou flutuações de curto prazo, então os market makers enfrentam riscos muito baixos de seleção adversa e têm potencial significativo de lucro.

À medida que o volume de negociação aumenta, a Lighter consegue exigir rebates maiores dos market makers. Esse modelo já foi validado há muito tempo nas finanças tradicionais, com a Robinhood faturando centenas de milhões de dólares por trimestre apenas com PFOF.

L1 é um "Bug"

A declaração do fundador da Lighter de que "L1 é um Bug, não uma feature" o colocou no centro de uma controvérsia, mas de fato faz alusão ao ponto fraco da Hyperliquid.

No evento "JellyJelly Attacks HLP", a equipe protegeu os fundos do HLP através de um método de "corte". O "formalismo" da votação dos validadores não consegue esconder o problema de centralização da própria plataforma.

Além disso, a negociação spot da Hyperliquid depende do HyperUnit, uma ponte cross-chain multisig controlada por poucos nós. O histórico obscuro de pontes multisig como Ronin e Multichain já mostrou repetidas vezes que, não importa o quão sofisticado seja o design multisig, enquanto envolver confiança humana, existe o risco de ser atacado por hackers via engenharia social (ataque 51%).

Como uma cadeia de aplicação monolítica, as instituições precisam arcar com custos adicionais de confiança para os nós de ponte e para a segurança da cadeia, o que é quase uma barreira intransponível em termos de compliance.

Optar por se tornar um Ethereum L2 permite que a Lighter elimine a necessidade de suposição de confiança de terceiros. Para fundos institucionais avessos ao risco, isso é uma diferença fundamental. Após entrar no Estágio 1 do L2 no futuro, mesmo que o sequenciador da Lighter aja de forma maliciosa ou trave, os usuários ainda poderão forçar retiradas através de contratos na mainnet ETH.

E isso é apenas o começo. A joia da coroa da arquitetura técnica da Lighter é um sistema de "garantia universal de ativos completos" alcançado por meio de provas de conhecimento zero que podem ser mapeadas de volta à mainnet Ethereum.

A liquidez DeFi é fragmentada. Depósitos na Aave, tokens LP na Uniswap, stETH em staking na Lido—os ativos dos usuários em diferentes plataformas não podem servir diretamente como margem de negociação.

Usando tecnologia ZK, a Lighter permite que os usuários bloqueiem ativos da mainnet Ethereum (como stETH, LP Tokens ou até mesmo futuras ações tokenizadas) em um contrato L1, enquanto os mapeia diretamente como colateral no L2, sem depender de uma ponte cross-chain separada L1 <-> L2. Isso significa que os usuários podem manter stETH na mainnet para ganhar recompensas de staking enquanto o utilizam como colateral para abrir contratos na Lighter, permitindo liquidação em tempo real na mainnet, alcançando "yield stacking" e maximizando a eficiência do capital.

Essa capacidade de mapeamento trouxe à Lighter uma segurança que outros Perp DEXs de L1 não conseguem igualar, tornando-se um ativo-chave para atrair fundos institucionais.

「Triângulo de Ferro」

Um "triângulo de ferro" composto por "Robinhood-Lighter-Citadel" está surgindo.

O fundador da Lighter, Vladimir Novakovski, trabalhou anteriormente na Citadel, o maior market maker do mundo, e atuou como conselheiro da Robinhood. A Robinhood é a corretora de ações de varejo mais utilizada, a Citadel é a maior parceira de market making da Robinhood, e a Robinhood é investidora direta da Lighter.

Em um cenário ideal, isso pode se tornar um ciclo de negócios perfeito. A Robinhood é responsável pela aquisição de usuários na ponta da frente, trazendo dezenas de milhões de traders de ações de varejo para o mundo cripto; a Lighter serve como o motor de execução de backend, lidando com matching e clearing, fornecendo uma experiência de negociação ao nível da Nasdaq e os benefícios de segurança do ZK-rollup; enquanto market makers como a Citadel são responsáveis por lidar com esse fluxo de ordens.

Uma vez que a Citadel decida tornar a Lighter seu principal local para hedge e negociação de ações tokenizadas, contratos perpétuos de ações e RWAs, todas as corretoras que dependem da liquidez da Citadel não terão escolha a não ser se conectar à Lighter. Nesse cenário, a Lighter se torna a interface que conecta as finanças tradicionais ao mundo on-chain.

Convergência

Através da proposta HIP-3, a Hyperliquid terceirizou a implantação de mercados para uma equipe externa, levando à prosperidade do ecossistema e forte pressão compradora sobre o HYPE, mas inevitavelmente resultando em significativa fragmentação de liquidez—como dois exchanges HIP-3, Felix e Trade.xyz, ambos suportando negociação de TSLA, causando dispersão de liquidez para o mesmo ativo.

Ao mesmo tempo, exchanges sob o modelo HIP-3 têm responsabilidades de compliance difusas e difíceis de unificar, não conseguindo resolver questões regulatórias de forma centralizada.

Com o respaldo de capital de primeira linha de investidores como o Founders Fund de Peter Thiel, a16z e Coinbase Ventures, a Lighter se posicionou estrategicamente no jogo regulatório.

A insistência da Lighter em uma arquitetura unificada monolítica também ecoa o apelo da Citadel à SEC: "Ativos tokenizados devem ter as mesmas regras, a mesma proteção e a mesma estrutura de mercado."

Privacidade

O recurso de transação transparente da Hyperliquid é uma clara desvantagem para usuários de grandes fundos. Dados on-chain expõem o preço de entrada e o ponto de liquidação de todas as grandes posições, tornando baleias vulneráveis a front-running e riscos de liquidação direcionada.

A Lighter pode ocultar os dados de transação e posição dos usuários. Para grandes fundos e investidores institucionais, o anonimato é um requisito fundamental ao realizar grandes transações. Afinal, ninguém quer mostrar sua mão para a contraparte.

À medida que o mercado de derivativos on-chain amadurece, plataformas que conseguem proteger efetivamente a privacidade das transações dos usuários terão uma melhor oportunidade de atrair liquidez central.

A Maldição do TGE dos Perp DEX

O Token Generation Event (TGE) é frequentemente um divisor de águas para o destino dos Perp DEX. O sucesso da Hyperliquid está em sua capacidade de manter ou aumentar o volume de negociação após o incentivo, quebrando a maldição do "mine and dump".

A Lighter, com um cronograma de desbloqueio de VC claramente definido, enfrenta um teste ainda mais severo. Após as expectativas do airdrop serem atendidas, os usuários migrarão para o próximo Perp DEX? A perda de liquidez pós-TGE leva a um slippage pior, impactando diretamente a experiência de negociação e desencadeando um declínio contínuo no volume de negociação conhecido como "espiral da morte".

Conclusão

Desviando o foco dos jogos locais de ações, uma narrativa mais grandiosa está se desenrolando.

Há um ano, poucos poderiam prever que a Hyperliquid realmente desafiaria as exchanges centralizadas. Lighter e Hyperliquid não são rivais amargos, mas companheiros na mesma trincheira. Ambos apontam para aquela velha ordem estabelecida há muito tempo.

A guerra dos Perp DEX contra as CEX está apenas começando.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Resumo matinal | Infrared realizará o TGE em 17 de dezembro; YO Labs conclui rodada de financiamento Série A de 10 milhões de dólares; SEC dos EUA publica diretrizes para custódia de ativos cripto

Visão geral dos principais eventos do mercado em 14 de dezembro.

Relatório semanal de ETFs de cripto | Na semana passada, os ETFs de bitcoin à vista dos EUA tiveram um fluxo líquido de US$ 286 milhões; os ETFs de ethereum à vista dos EUA tiveram um fluxo líquido de US$ 209 milhões.

O principal fundo de índice das dez maiores criptomoedas da Bitwise foi oficialmente listado e começou a ser negociado como ETF na NYSE Arca.

Unidos durante o mercado de baixa para atrair investidores! Grandes nomes do mercado cripto se reúnem em Abu Dhabi e afirmam que os Emirados Árabes Unidos são a “nova Wall Street das criptomoedas”.

Com o mercado cripto em baixa, líderes do setor depositam suas esperanças nos investidores dos Emirados Árabes Unidos.

Por trás da pausa na acumulação de BTC: as múltiplas considerações da Metaplanet

Populares

MaisResumo matinal | Infrared realizará o TGE em 17 de dezembro; YO Labs conclui rodada de financiamento Série A de 10 milhões de dólares; SEC dos EUA publica diretrizes para custódia de ativos cripto

Relatório semanal de ETFs de cripto | Na semana passada, os ETFs de bitcoin à vista dos EUA tiveram um fluxo líquido de US$ 286 milhões; os ETFs de ethereum à vista dos EUA tiveram um fluxo líquido de US$ 209 milhões.