O dilema de identidade do Ethereum: é uma criptomoeda ou apenas uma sombra do Bitcoin?

Título original: The ETH Debate: Is it Cryptomoney?

Autor original: @AvgJoesCrypto, Messari

Tradução: Luffy, Foresight News

Entre todos os principais ativos de criptomoedas, o Ethereum é o que mais gera debates acalorados. O status do Bitcoin como principal criptomoeda já é amplamente reconhecido, enquanto o posicionamento do Ethereum permanece indefinido. Para alguns, o Ethereum é o único ativo monetário não soberano confiável além do Bitcoin; para outros, o Ethereum é essencialmente um negócio, com receitas em queda, margens de lucro cada vez mais apertadas e enfrentando forte concorrência de outras blockchains públicas com transações mais rápidas e custos mais baixos.

Essa controvérsia parece ter atingido o auge no primeiro semestre deste ano. Em março, a capitalização totalmente diluída do XRP superou brevemente a do Ethereum (vale notar que todos os tokens do Ethereum já estão em circulação, enquanto o XRP tem apenas cerca de 60% de seu fornecimento total em circulação).

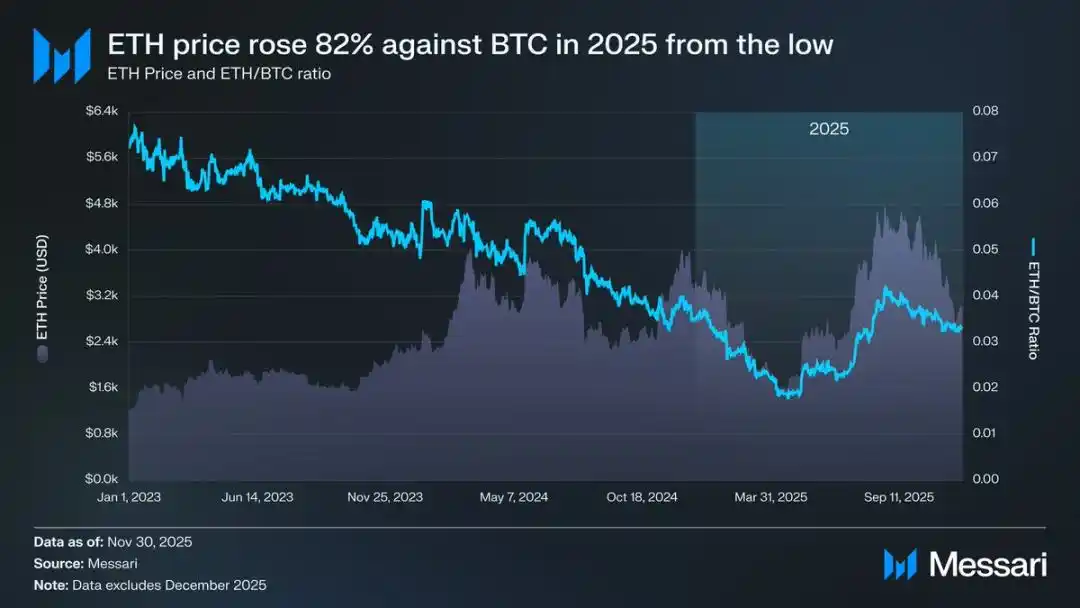

Em 16 de março, a capitalização totalmente diluída do Ethereum era de US$ 227,65 bilhões, enquanto a do XRP atingiu US$ 239,23 bilhões. Esse resultado era praticamente impensável um ano antes. Em seguida, em 8 de abril de 2025, a taxa de câmbio ETH/BTC caiu para menos de 0,02, atingindo o menor nível desde fevereiro de 2020. Em outras palavras, todos os ganhos do Ethereum em relação ao Bitcoin no último ciclo de alta foram devolvidos. Naquele momento, o sentimento do mercado em relação ao Ethereum atingiu o ponto mais baixo em anos.

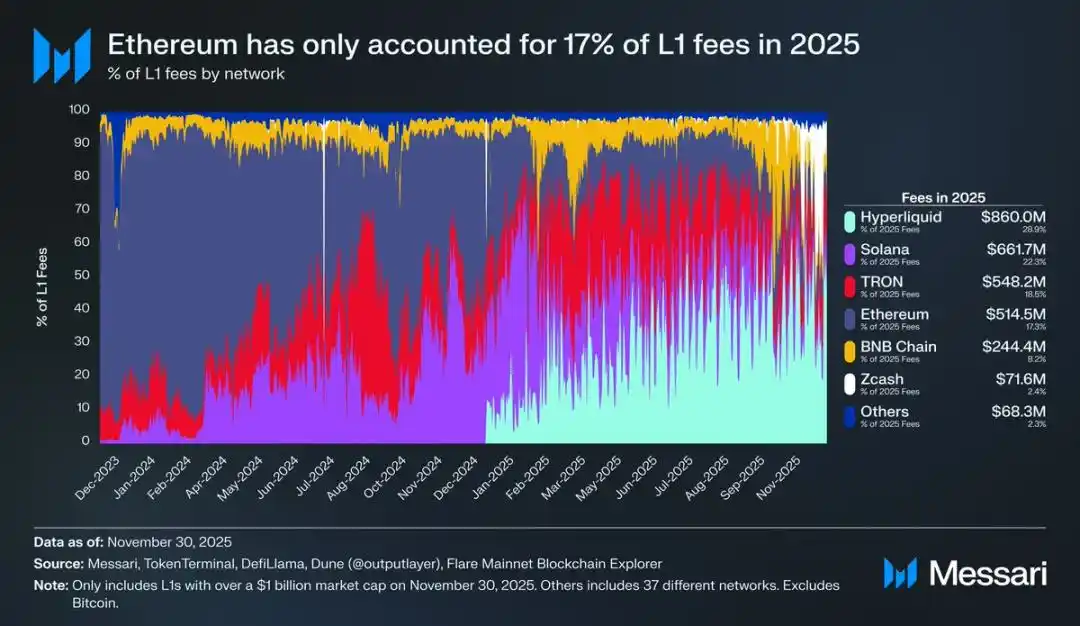

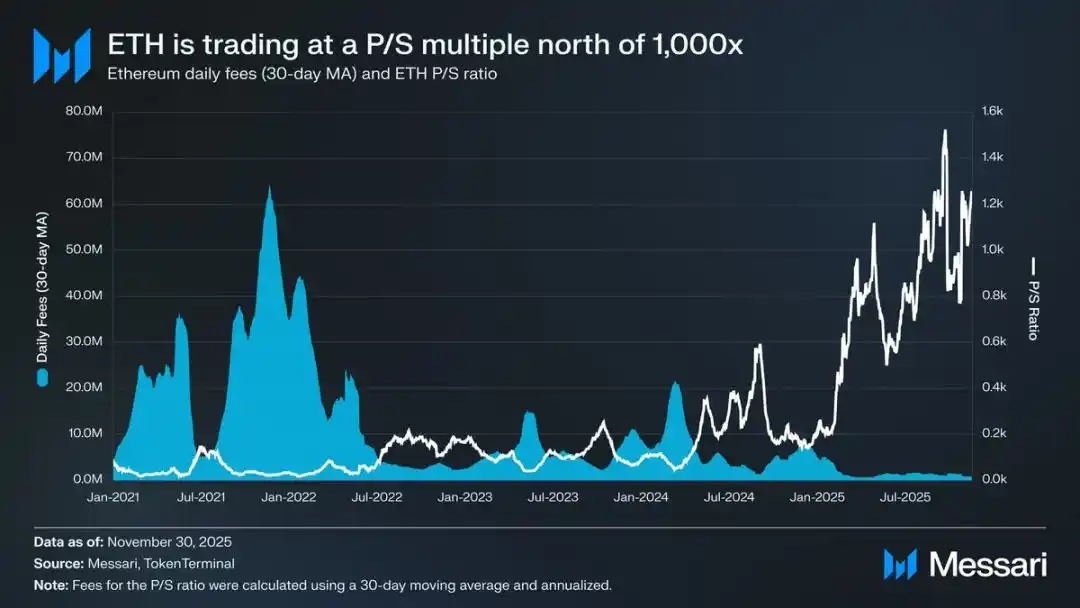

Para piorar, a queda de preço era apenas a ponta do iceberg. Com o surgimento de ecossistemas concorrentes, a participação do Ethereum no mercado de taxas das blockchains públicas continuou a diminuir. Em 2024, Solana ressurgiu; em 2025, Hyperliquid ganhou destaque. Juntas, essas duas reduziram a fatia de mercado do Ethereum para 17%, colocando-o em quarto lugar entre as blockchains públicas — uma queda abrupta em relação ao topo do ranking um ano antes. Embora as taxas não representem tudo, elas são um sinal claro do fluxo de atividade econômica. Agora, o Ethereum enfrenta o cenário competitivo mais desafiador de sua história.

No entanto, a experiência histórica mostra que grandes reversões no mercado de criptomoedas geralmente começam nos momentos de maior pessimismo. Quando o Ethereum foi declarado um "ativo fracassado" pelo mercado, a maioria de suas desvantagens já havia sido precificada.

Em maio de 2025, começaram a aparecer sinais de que o mercado estava excessivamente pessimista em relação ao Ethereum. Nesse período, tanto a taxa ETH/BTC quanto o preço em dólares do Ethereum tiveram uma forte recuperação. A taxa ETH/BTC subiu de 0,017 em abril para 0,042 em agosto, um aumento de 139%; no mesmo período, o preço do Ethereum em dólares saltou de US$ 1.646 para US$ 4.793, uma alta de 191%. O ápice desse movimento foi em 24 de agosto, quando o preço do Ethereum atingiu US$ 4.946, um novo recorde histórico. Após essa reprecificação, a tendência do Ethereum claramente voltou a ser de alta. A mudança na liderança da Ethereum Foundation e o surgimento de empresas de tesouraria focadas em Ethereum trouxeram confiança ao mercado.

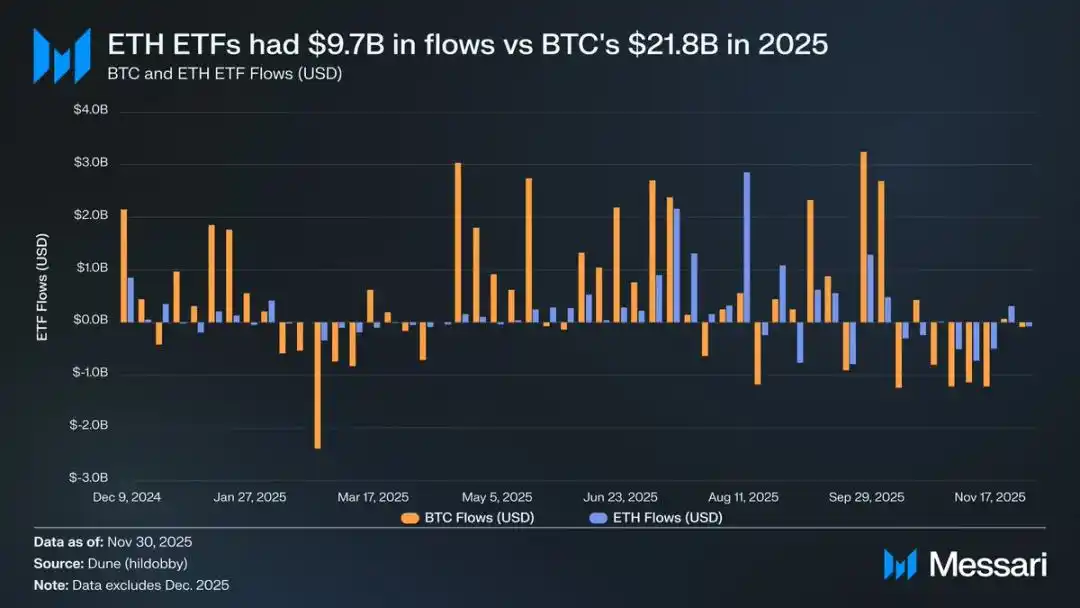

Antes dessa alta, a diferença de desempenho entre Ethereum e Bitcoin era evidente no mercado de ETFs. Em julho de 2024, o ETF spot de Ethereum foi lançado, mas com fluxos de entrada muito baixos. Nos primeiros seis meses após o lançamento, o fluxo líquido foi de apenas US$ 2,41 bilhões, em forte contraste com o desempenho recorde do ETF de Bitcoin.

No entanto, com a forte recuperação do Ethereum, as preocupações com os fluxos de entrada do ETF desapareceram. No acumulado do ano, o ETF spot de Ethereum teve fluxo líquido de US$ 9,72 bilhões, enquanto o ETF de Bitcoin registrou US$ 21,78 bilhões. Considerando que o valor de mercado do Bitcoin é quase cinco vezes maior que o do Ethereum, a diferença de fluxo entre os ETFs é de apenas 2,2 vezes, muito menor do que o esperado pelo mercado. Em outras palavras, ajustando pelo valor de mercado, a demanda pelo ETF de Ethereum supera a do Bitcoin. Esse resultado reverteu completamente a narrativa de que "as instituições não têm interesse real no Ethereum". Além disso, em determinados períodos, o fluxo de entrada do ETF de Ethereum superou diretamente o do Bitcoin. Entre 26 de maio e 25 de agosto, o ETF de Ethereum teve fluxo líquido de US$ 10,2 bilhões, superando os US$ 9,79 bilhões do ETF de Bitcoin no mesmo período, marcando a primeira vez que a demanda institucional se inclinou claramente para o Ethereum.

Entre os emissores de ETF, a BlackRock continuou liderando o mercado. Até o final de 2025, o ETF de Ethereum da BlackRock detinha 3,7 milhões de tokens, representando 60% do mercado de ETFs spot de Ethereum. Em comparação com as 1,1 milhões de unidades no final de 2024, o aumento foi de 241%, um crescimento anual muito superior ao dos outros emissores. No total, os ETFs spot de Ethereum detinham 6,2 milhões de tokens no final de 2025, cerca de 5% do fornecimento total do ativo.

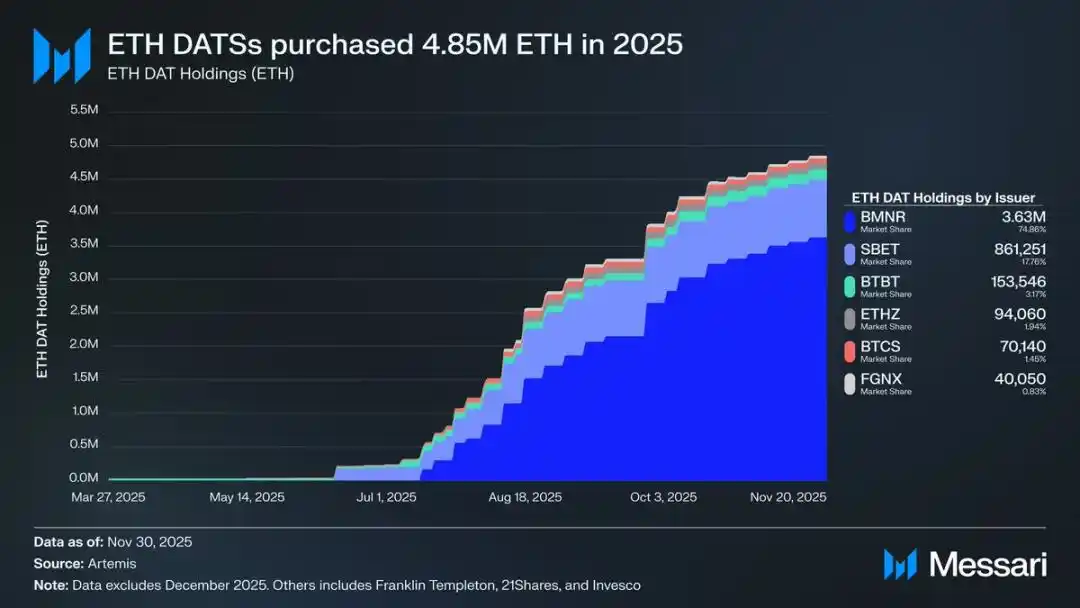

Por trás da forte recuperação do Ethereum, o principal motor foi o surgimento das empresas de tesouraria focadas em Ethereum. Esses cofres criaram uma demanda estável e contínua sem precedentes para o Ethereum, fornecendo um suporte que narrativas especulativas não conseguem igualar. Se a valorização do Ethereum marcou um ponto de virada, o acúmulo contínuo dessas empresas representa uma mudança estrutural profunda.

Em 2025, as empresas de tesouraria de Ethereum acumularam 4,8 milhões de tokens, representando 4% do fornecimento total e impactando significativamente o preço. O destaque foi a Bitmine, liderada por Tom Lee (código BMNR). Originalmente focada em mineração de Bitcoin, a empresa começou a converter suas reservas e capital para Ethereum em julho de 2025. Entre julho e novembro, a Bitmine comprou 3,63 milhões de tokens, mantendo 75% de participação de mercado entre as empresas de tesouraria de Ethereum.

Apesar do forte rali, a alta do Ethereum acabou perdendo força. Em 30 de novembro, o preço do Ethereum havia recuado para US$ 2.991, abaixo do recorde anterior de US$ 4.878 no último ciclo de alta. Em comparação com o fundo de abril, a situação melhorou muito, mas a recuperação não eliminou as preocupações estruturais que inicialmente levaram ao pessimismo do mercado. Pelo contrário, o debate sobre o posicionamento do Ethereum voltou ao centro das atenções com ainda mais intensidade.

Por um lado, o Ethereum está exibindo várias características semelhantes ao Bitcoin — e são essas características que permitiram ao Bitcoin se tornar um ativo monetário. Agora, os fluxos para o ETF de Ethereum não são mais fracos, e as empresas de tesouraria se tornaram fonte de demanda contínua. Talvez o mais importante seja que cada vez mais participantes do mercado estão diferenciando o Ethereum de outros tokens de blockchain, incluindo-o no mesmo quadro monetário do Bitcoin.

Por outro lado, os problemas centrais que prejudicaram o Ethereum no primeiro semestre do ano ainda não foram resolvidos. Os fundamentos do Ethereum ainda não se recuperaram totalmente: sua participação no mercado de taxas continua sendo pressionada por concorrentes como Solana e Hyperliquid; a atividade transacional da rede está muito abaixo do pico do último ciclo de alta; apesar da forte recuperação de preço, o Bitcoin já superou facilmente seu recorde histórico, enquanto o Ethereum ainda está abaixo desse patamar. Mesmo nos meses mais fortes, muitos detentores viram a alta como uma oportunidade de saída, e não como reconhecimento de valor de longo prazo.

A questão central desse debate não é se o Ethereum tem valor, mas como o ativo ETH pode acumular valor a partir do desenvolvimento da rede Ethereum.

No último ciclo de alta, o consenso era que o valor do ETH se beneficiaria diretamente do sucesso da rede Ethereum. Esse é o cerne da "teoria do dinheiro ultrassônico": a utilidade da rede Ethereum geraria grande demanda por queima de tokens, criando um suporte de valor claro e mecanizado para o ativo.

Hoje, podemos afirmar com quase certeza que essa lógica não se sustenta mais. A receita de taxas do Ethereum despencou e não mostra sinais de recuperação; além disso, os dois principais motores de crescimento da rede — ativos do mundo real (RWAs) e o mercado institucional — usam o dólar como moeda de liquidação, não o Ethereum.

O valor futuro do Ethereum dependerá de como ele poderá se beneficiar indiretamente do desenvolvimento da rede. Mas essa acumulação indireta de valor é altamente incerta. Ela pressupõe que, à medida que a importância sistêmica da rede Ethereum aumenta, mais usuários e capital estarão dispostos a vê-lo como criptomoeda e reserva de valor.

Diferente da acumulação direta e mecanizada de valor, esse caminho indireto não tem garantias. Ele depende inteiramente das preferências sociais e do consenso coletivo do mercado. Isso não é necessariamente um defeito; mas significa que o crescimento do valor do Ethereum não terá mais uma relação causal direta com a atividade econômica da rede.

Tudo isso traz de volta o debate sobre o Ethereum ao seu ponto mais crucial: talvez o Ethereum esteja realmente acumulando um prêmio monetário, mas esse prêmio ainda fica atrás do Bitcoin. O mercado voltou a ver o Ethereum como uma "alavancagem" sobre os atributos monetários do Bitcoin, e não como um ativo monetário independente. Em 2025, a correlação móvel de 90 dias entre Ethereum e Bitcoin permaneceu entre 0,7 e 0,9, e o beta móvel atingiu máximas de vários anos, chegando a ultrapassar 1,8. Isso significa que a volatilidade do Ethereum é muito maior que a do Bitcoin, mas ainda depende do desempenho do Bitcoin.

Essa é uma diferença sutil, mas crucial. As propriedades monetárias do Ethereum hoje dependem do reconhecimento do Bitcoin como narrativa monetária pelo mercado. Enquanto o mercado acreditar no Bitcoin como reserva de valor não soberana, parte dos participantes estará disposta a estender essa confiança ao Ethereum. Assim, se o Bitcoin continuar forte em 2026, o Ethereum também poderá recuperar mais terreno.

Atualmente, as empresas de tesouraria de Ethereum ainda estão em estágio inicial, e os recursos para acumular Ethereum vêm principalmente da emissão de ações ordinárias. No entanto, se o mercado de criptomoedas entrar em um novo ciclo de alta, essas empresas podem explorar estratégias de financiamento mais diversificadas, como a emissão de debêntures conversíveis e ações preferenciais, seguindo o modelo da Strategy para expandir as reservas de Bitcoin.

Por exemplo, empresas como a BitMine podem emitir debêntures conversíveis de baixo custo e ações preferenciais de alto rendimento para captar recursos, usando esses fundos para comprar mais Ethereum e, ao mesmo tempo, fazer staking desses tokens para obter renda contínua. Sob hipóteses razoáveis, a renda do staking pode compensar parte dos juros das debêntures e dos dividendos das ações preferenciais. Esse modelo permite que os cofres aumentem suas reservas de Ethereum com alavancagem financeira durante mercados favoráveis. Se o mercado de Bitcoin entrar em um bull market completo em 2026, essa "segunda curva de crescimento" das empresas de tesouraria de Ethereum fortalecerá ainda mais o alto beta do Ethereum em relação ao Bitcoin.

No fim das contas, o prêmio monetário do Ethereum ainda depende do desempenho do Bitcoin. O Ethereum ainda não se tornou um ativo monetário independente com fundamentos macroeconômicos próprios, sendo apenas um beneficiário secundário do consenso monetário do Bitcoin — e esse grupo de beneficiários está crescendo. A recente forte recuperação do Ethereum reflete que parte do mercado já o vê como semelhante ao Bitcoin, e não apenas como mais um token de blockchain. Mas mesmo nos períodos mais fortes, a confiança do mercado no Ethereum ainda está intimamente ligada à força contínua da narrativa do Bitcoin.

Resumindo, a narrativa de monetização do Ethereum saiu do colapso, mas está longe de ser definitiva. Dada a estrutura atual do mercado e o alto beta do Ethereum em relação ao Bitcoin, enquanto a narrativa monetária do Bitcoin continuar, o preço do Ethereum pode subir consideravelmente; e a demanda estrutural das empresas de tesouraria e fundos corporativos fornecerá impulso real para essa alta. Mas, em última análise, no futuro previsível, o processo de monetização do Ethereum ainda dependerá do Bitcoin. A menos que o Ethereum consiga, por um longo período, apresentar baixa correlação e baixo beta em relação ao Bitcoin — algo que nunca aconteceu —, o espaço de valorização do Ethereum continuará sob a sombra do Bitcoin.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Instacart pagará US$ 60 milhões para encerrar acusações da FTC de que enganou consumidores

JPMorgan reitera que não vê um mercado de stablecoins de um trilhão de dólares até 2028. Veja o porquê

Movimento revolucionário da Kalshi: agora suporta a rede Tron para previsões sem complicações

BNB Chain lança pagamentos para clientes da Amazon AWS: o preço do BNB pode se manter acima de US$ 830?