Mercado de previsões = manipulação de mercado? A batalha entre o fracasso da inteligência coletiva e o direito de liquidação

Mercados de previsão, a sensação do momento. Mas quando você se aprofunda, a cada vez que pressiona Yes / No, as engrenagens do destino começam a girar.

Este artigo tenta analisar temas controversos em mercados de previsão (principalmente no Polymarket), escolhendo a manipulabilidade sob jogos binários.

Seleção de casos

<1> Who will HBO identify as Satoshi?

<2> How many gifts will Santa deliver in 2025

<3> Israel strikes Gaza by...?

E tenta explorar possíveis formas de intervenção de mercado a partir de psicologia, efeito de massa, teoria dos jogos dos market makers e comunicação de massa.

“Quem é Satoshi” na aposta: o mercado se recusa a acreditar no óbvio

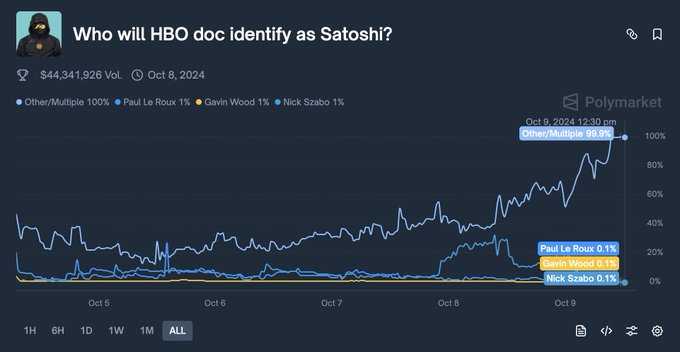

Perto do lançamento do documentário da HBO “Money Electric: The Bitcoin Mystery”, um contrato no Polymarket se tornou um exemplo clássico de “desconexão entre narrativa e fatos”: “Who will HBO identify as Satoshi?” (Outubro de 2024)

Superficialmente, trata-se de uma aposta coletiva sobre o maior mistério do universo cripto: quem o documentário irá apontar como criador do Bitcoin — Len Sassaman, Hal Finney, Adam Back, ou Peter Todd, que nunca apareceu em nenhuma lista de teorias da conspiração.

A grande maioria dos membros da comunidade cripto, KOLs e mídia acreditava que a HBO revelaria o falecido criptógrafo Len Sassaman. Afinal, sua história se encaixa perfeitamente no perfil de Satoshi, além de ser trágica e lendária, o que combina com a estética narrativa da HBO.

A probabilidade de vitória de Len Sassaman (Yes) disparou para 68% - 70%.

O ponto chave do evento está na linha do tempo.

Alguns jornalistas convidados para sessões antecipadas e insiders começaram a vazar trechos no Twitter e em fóruns da dark web. Os vazamentos mostravam claramente o diretor Cullen Hoback questionando o desenvolvedor Peter Todd e tentando retratá-lo como Satoshi.

O próprio Peter Todd chegou a zombar do diretor no Twitter, confirmando indiretamente que era o protagonista do documentário. Ao mesmo tempo, várias matérias de pré-lançamento já usavam frases como “doc identifies Peter Todd as Satoshi”.

Mesmo assim, o mais interessante aconteceu: apesar dos vazamentos, o preço de Len Sassaman no Polymarket não despencou, permanecendo em 40%-50%!

Porque a comunidade se recusava a acreditar. Nos comentários, todos se convenciam mutuamente: “isso é só uma cortina de fumaça da HBO (Red Herring)”, “Peter Todd é só coadjuvante, o grande plot twist será Len”.

Nesse momento, surgiu a oportunidade. As odds para Peter Todd / Other ficaram extremamente atraentes (chegando a apenas 10%-20%).

Era como “pegar barras de ouro no meio de sucata”.

— O Alpha é máximo quando fatos e desejos divergem.

As pessoas queriam muito que fosse Len Sassaman (por já estar morto, não poderia vender bitcoins, e sua história é comovente). Essa preferência emocional cegou o julgamento racional. Em mercados de previsão, nunca aposte no que você “deseja” que aconteça, apenas nos fatos.

E a regra era clara: “quem será identificado pela HBO como Satoshi”, não “quem realmente é Satoshi”.

Narrativa midiática + ressonância emocional. Basta dar ao mercado uma história suficientemente tocante para que o preço se desvie dos fatos.

“Santa Claus Hardcode”: quando código fixo vira opção

O segundo caso parece mais leve: o projeto de rastreamento do Papai Noel da NORAD. Todo Natal, a NORAD exibe em seu site o “número de presentes entregues pelo Papai Noel”. Em 2025, esse projeto virou alvo de aposta no Polymarket: “How many gifts will Santa deliver in 2025?”

Então, alguém abriu o console do navegador.

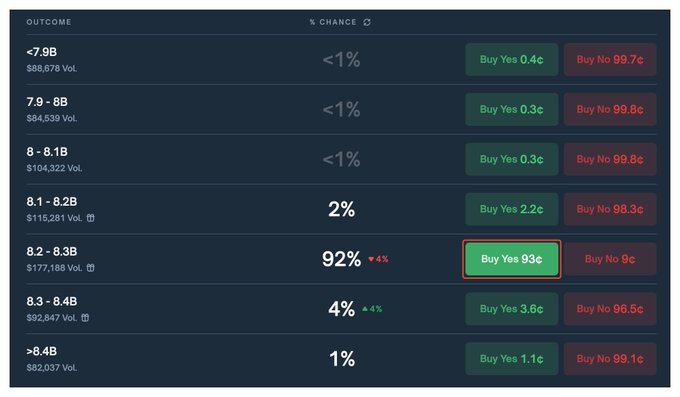

Traders técnicos encontraram no JS/JSON do noradsanta.org um valor hardcoded preciso: 8.246.713.529. Esse número era próximo à lógica dos anos anteriores, mas claramente abaixo do intervalo razoável projetado pelo crescimento histórico (8.4–8.5B), parecendo mais um valor provisório colocado às pressas pelo programador.

No mercado, esse hardcode logo foi interpretado como “resposta final”:

- O contrato para o intervalo “8.2–8.3B” subiu de cerca de 60% para mais de 90%;

- Muito capital viu isso como “vantagem informacional” e buscou arbitragem fácil nos pontos restantes.

Mas o ponto sutil é: uma vez que o vazamento é amplamente explorado, o hardcode vira uma variável acionável.

O site da NORAD é centralizado, e os desenvolvedores têm total permissão para mudar o valor hardcoded na última hora; quando “dev preguiçoso” e “hardcode fake” viram pauta nas redes, a equipe de manutenção pode até se sentir motivada a alterar o valor ao vivo para mostrar profissionalismo.

Isso significa que, para quem comprou pesado “8.2–8.3B=Yes” a 0,93, a aposta real não era sobre quantos presentes o Papai Noel entregaria, mas se um desenvolvedor mudaria o número antes do lançamento.

Estruturalmente, esse mercado permite várias formas de intervenção para alavancar o preço.

O site da NORAD é centralizado, e os desenvolvedores têm total permissão para mudar o valor hardcoded na última hora. Quando “dev preguiçoso” e “hardcode fake” viram pauta nas redes, a equipe de manutenção pode até se sentir motivada a alterar o valor ao vivo para mostrar profissionalismo.

Isso significa que, para quem comprou pesado “8.2–8.3B=Yes” a 0,93, a aposta real não era sobre quantos presentes o Papai Noel entregaria, mas se um desenvolvedor mudaria o número antes do lançamento.

Nesse caso, o mercado de previsão deixa de ser “prever uma variável aleatória objetiva” e vira um derivativo para um pequeno grupo com acesso ao sistema apostar em como suas ações serão interpretadas externamente. Quem escreve o front-end tem poder duplo: “spoiler + alteração a qualquer momento”.

Players técnicos que implantam crawlers de código podem montar posição antes que a maioria perceba o hardcode; mídia e influenciadores podem amplificar o “escândalo do hardcode” para influenciar indiretamente a equipe de manutenção.

Nesse caso, o mercado de previsão deixa de ser prever uma variável aleatória objetiva e vira um derivativo para um pequeno grupo com acesso ao sistema apostar em como suas ações serão interpretadas externamente.

Contrato “Ataque a Gaza”: roteiro de madrugada

O terceiro caso é o mais impactante. Agradecimentos ao @ec_unoxx pela compilação, e ao trader @poliedge100 (Pequeno Crocodilo).

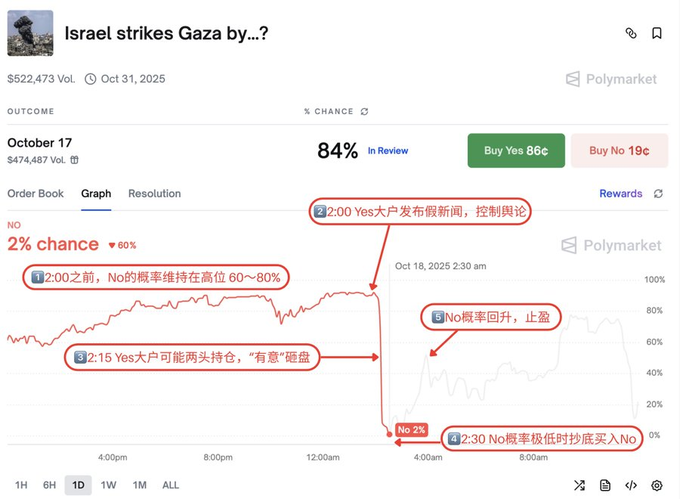

Um contrato sobre “se Israel atacaria Gaza antes de um prazo específico” teve uma liquidação de preço com roteiro digno de filme na reta final.

No início, o consenso era que a chance de um ataque em larga escala antes do prazo era baixa, e o preço do “No” ficou entre 60%–80%. Com o tempo, a ausência de eventos reforçava a legitimidade do “No”.

Então veio o padrão conhecido: madrugada + ofensiva midiática + pânico no book.

- Nos comentários da plataforma, o lado “Yes” começou a postar prints não verificados, links de mídia local e até notícias antigas, criando a narrativa de que “o ataque já aconteceu, só falta a grande mídia noticiar”.

- Ao mesmo tempo, grandes ordens de venda derrubaram o suporte do “No”, jogando o preço para a “zona do lixo” de 1%–2%.

Para holders dependentes de informação e emoção, essa sequência gerou uma “ilusão de fim de jogo”:

“Se estão vendendo e todos dizem que atacou, deve ser porque eu não vi a notícia.”

Enquanto isso, uma minoria que checou os fatos chegou a outra conclusão:

- Antes do prazo, não havia evidência clara, reconhecida por mídia de autoridade e conforme as regras do contrato, de “ataque aéreo”;

- Pelas regras, “No” ainda tinha grande chance de ser o resultado final legítimo.

Assim, estruturalmente, surgiu um bilhete assimétrico:

- O preço de mercado tratou “No” como 1% de probabilidade;

- Mas as evidências e regras davam uma chance real muito maior que 1%.

O que gerou polêmica foi o pós-settlement:

- Após o fechamento, alguém propôs liquidar como “Yes” e iniciou-se um curto período de contestação;

- Por motivos processuais ou falta de recursos dos participantes, a liquidação não foi revertida;

- O contrato foi finalmente fechado como “Yes”, e quem defendia a leitura literal das regras só pôde reclamar depois, sem mudar o fluxo de capital.

Esse caso expôs de forma crua o “efeito estufa” dos mercados de previsão:

- A opinião pública pode derrubar preços em pouco tempo;

- O capital pode simular fuga de “dinheiro inteligente” com dumps coordenados;

- O poder de liquidação final geralmente está nas mãos de poucos com recursos e organização.

Não é mais “viés da sabedoria coletiva”, mas um espaço de manipulação onde narrativa, capital e poder de interpretação das regras se fundem.

Resumindo, nos três casos acima, o mercado de previsão mostra outro cenário:

- Para quem lança notícias e mídia

Cada mercado de previsão pode ser visto como um termômetro em tempo real do poder narrativo.

Diretores de documentário, equipes de PR, criadores de pauta, todos podem ajustar o ritmo de divulgação observando o book: quais candidatos continuar promovendo, quais histórias precisam de mais drama.

Em casos extremos, criadores de conteúdo podem até usar o book para escrever o roteiro de acordo com a preferência do mercado.

- Para projetos / plataformas

A ambiguidade das regras, escolha da fonte de liquidação e design do mecanismo de disputa afetam diretamente “quem lucra no fim do evento”.

Oráculos vagos e poder de decisão amplo equivalem a reservar um “espaço cinza” para forças organizadas explorarem.

Nesse espaço, o mercado de previsão deixa de ser um “cartório de resultados” passivo e vira uma ferramenta ativa de criação de liquidez.

- Para participantes (retail / KOL / comunidade)

Comentários, redes sociais e interpretações secundárias formam uma alavanca psicológica explorável.

Ao concentrar prints “aparentemente oficiais”, links e manchetes fora de contexto, é possível empurrar o preço do racional ao pânico ou euforia em pouco tempo.

Nessa estrutura, quem tem mais voz (KOL, grandes influenciadores, analistas) tem naturalmente mais poder de manipular a narrativa.

- Para hackers e “players de sistema”

Monitorar código front-end, atualização de fontes de dados, APIs de notícias e até o mecanismo do oráculo pode ser uma estratégia sistêmica.

Capturar hardcodes, erros de configuração e brechas de regra antes do mercado reagir é um “alpha estrutural” de alta alavancagem.

Os mais agressivos estudam como influenciar legalmente ou “no limite” a fonte de liquidação, fazendo o mundo “parecer” alinhado à sua posição por um tempo.

Por fim, cito @LeotheHorseman (Professor Cavalo) x fixado:

A sensação de verdade ou mentira da informação já não importa tanto (em termos de conhecimento e prática), o que as pessoas estão dispostas a pagar é o que é real. Talvez a questão mais importante do nosso tempo seja: como a precificação da informação e a informação da precificação interagem entre si.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Xangai adiciona 9 novos serviços de inteligência artificial generativa já registrados

Hyper Foundation: O HYPE mantido pelo Aid Fund foi oficialmente reconhecido como queimado