Relatório de Pesquisa do Morgan Stanley: Por que os “dados dos EUA” podem ser mal interpretados? Reavaliando o valor da plataforma global de IP da Pop Mart

Em 5 de janeiro de 2026, o Morgan Stanley publicou um importante relatório de pesquisa sobre Pop Mart International Group (9992.HK).

O ponto central deste relatório não é complicado, mas é bastante representativo —o mercado está excessivamente focado nos EUA e em Labubu, subestimando o potencial de crescimento geral da Pop Mart como uma “plataforma global de IP”.

Neste artigo, vou destrinchar a lógica do Morgan Stanley em três níveis.

1. O que o mercado teme?

—— Dados dos EUA e o “risco concentrado” de Labubu

No último trimestre, a variação do preço das ações da Pop Mart esteve altamente correlacionada comos dados de vendas de alta frequência da América do Norte.

As principais preocupações do mercado se concentram em dois pontos:

As vendas de 2025 na América do Norte foram revisadas para baixo para cerca de 6 bilhões de RMB

Será que o interesse por Labubu nos EUA já atingiu o auge?

O Morgan Stanley aponta claramente:

O mercado está projetando mecanicamente o pico anormal do terceiro trimestre como uma tendência de queda.

A avaliação deles é:

Para 2025, as vendas na América do Norteseriam mais razoáveis em torno de 7,1 bilhões de RMB

O quarto trimestre não representa um colapso da demanda, mas sim um efeito de base alto causado pela pré-venda online do terceiro trimestre

O verdadeiro crescimento do quarto trimestre vem deprodutos não-Labubu + canais offline

Em outras palavras,a “diminuição” dos dados foi interpretada erroneamente como “recessão”.

2. Variáveis-chave ignoradas

—— Retorno ao offline + amplitude de IPs

O Morgan Stanley acredita que está ocorrendo uma mudança muito importante, porém ignorada, no mercado norte-americano:

1️⃣ Online → Offline não é algo ruim

As vendas online na América do Norte chegaram a representar 60%–70%, altamente concentradas em Labubu

A partir do quarto trimestre, as vendas offline tiveram uma clara recuperação sequencial

A produção anualizada por loja é de cerca de 45 a 50 milhões de RMB, com payback do investimento em apenas 1 a 2 meses

No cenário offline:

A estrutura de IP é mais diversificada

Os usuários permanecem por mais tempo

Mais propício ao “consumo por descoberta” e à compra cruzada

Este é exatamente o caminho que a Pop Mart já validou repetidamente na China e Ásia-Pacífico.

2️⃣ Labubu ≠ toda a Pop Mart

Um dado muito importante é:

Dos cerca de 200 produtos novos em 2025, apenas cerca de 10 são Labubu

Os IPs não-Labubu cresceram 131% no primeiro semestre de 2025 em relação ao ano anterior

O Morgan Stanley prevê ainda ~120% de crescimento no segundo semestre

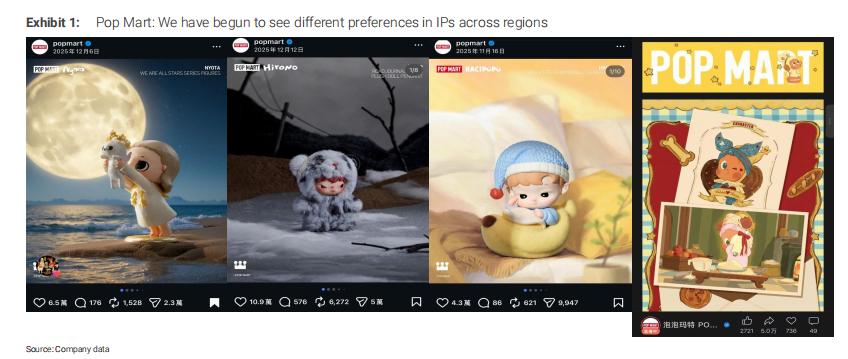

Mais importante,diferentes regiões estão formando preferências de IP distintas:

China: Twinkle Twinkle

Exterior: Hirono, Hacipupu, Nyota, etc.

Isso significa que a Pop Mart não está “apostando em um único personagem”, mas sim gerenciando umportfólio diversificado de IPs em múltiplas regiões.

3. Onde está o verdadeiro erro de precificação?

—— O mercado subestima o “potencial do grupo”

O Morgan Stanley acredita que o problema do preço atual das ações não está nos dados de curto prazo, mas sim emter escolhido a variável errada como âncora de avaliação.

O consenso atual do mercado:

Lucro em 2026 em torno de 15,3 bilhões de RMB ou menos

Supõe-se que o crescimento do lucro desacelerará significativamente em 2026–2027

Já o Morgan Stanley prevê:

Receita do grupo em 2026 cerca de 48 bilhões de RMB (+26%)

Lucro líquido cerca de 15,4 bilhões de RMB

Se houver crescimento trimestral de 5%–10% em 2026, as previsões atuais ainda são conservadoras

Com o preço das ações em torno de HK$200:

Corresponde a aprox. 16 vezes o PE em 2026

Se o potencial do grupo se concretizar, há amplo espaço para reprecificação

Meu entendimento:

A frase mais importante deste relatório, em minha opinião, é:

Em 2026, a discussão do mercado irá passar de “EUA + Labubu” para o “potencial geral da Pop Mart”.

A verdadeira vantagem competitiva da Pop Mart não é um único sucesso, mas sim:

Internalização de IP

Controle total da cadeia DTC

Ciclo rápido de iteração de produtos

Fidelização de usuários através de experiências offline

Isso faz dela muito mais umaplataforma de gestão de IP do que uma empresa de brinquedos tradicional.

Se você focar apenas em Labubu, essa empresa sempre parecerá “cara”;

mas se você analisá-la sob o prisma daevolução do consumo Kidult global, ela ainda está em estágio inicial.

Claro, ainda é um negócio extremamente sensível aforça de produto, estética e operação, portanto a volatilidade não será pequena.

Mas pelo menos pela lógica de precificação para 2026,o mercado pode ainda não ter acompanhado seu ritmo.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Bitcoin vs. Ouro: Gráfico de Longo Prazo Indica Possível Fundo Após 14 Meses de Mercado Baixista Relativo

Fundo do Bear Market do Bitcoin ou Mais Uma Queda? 5 Sinais que Irão Decidir