Pré-mercado: Futuros do Nasdaq sobem 0,45%, Palantir avança quase 12%

Na terça-feira, os mercados globais se estabilizaram após vários dias de forte volatilidade. As bolsas europeias continuaram subindo e renovaram suas máximas históricas, enquanto o índice S&P 500 também estava prestes a atingir um novo recorde. À medida que a volatilidade intensa dos metais preciosos diminuiu ao longo dos dias, o sentimento do mercado foi impulsionado.

No momento da publicação, os futuros do Dow Jones caíam 0,02%, os futuros do S&P 500 subiam 0,23% e os futuros do Nasdaq subiam 0,45%.

O índice europeu Stoxx 600 subiu 0,5%, estendendo o recorde de alta alcançado na segunda-feira, com bancos e ações de tecnologia liderando os ganhos. O DAX da Alemanha subiu 1%, energia avançou 3,5% e caminhões subiram 3%. O CAC 40 de Paris subiu 0,6%, enquanto o FTSE 100 do Reino Unido seguiu em alta após o fechamento recorde de segunda-feira, com alta de 0,2%.

Os futuros do S&P 500 subiram 0,2%, após o índice fechar a menos de 3 pontos de sua máxima histórica. As ações de tecnologia lideraram os ganhos, com os futuros do Nasdaq 100 subindo 0,5%.

As gigantes de tecnologia de maior valor de mercado continuam a divergir: Apple caiu 0,8% e Nvidia subiu 0,7%. Palantir Technologies subiu 10% no pré-mercado devido a uma forte orientação de resultados da empresa.

As bolsas asiáticas fecharam em alta generalizada, impulsionadas pela recuperação dos metais preciosos e pelo acordo comercial entre EUA e Índia; os movimentos seguiram o avanço de Wall Street na noite anterior. O índice KOSPI da Coreia do Sul, considerado um termômetro para negociações de IA, registrou o maior ganho em quase cinco anos, com a Samsung Electronics disparando 10%. O índice Nikkei do Japão fechou em alta de 3,9%, atingindo uma nova máxima histórica.

Sentimento de mercado mais estável, aguardando resultados de tecnologia

No início da segunda-feira, os metais preciosos sofreram uma forte liquidação, somada à preocupação com o aumento das tensões no Oriente Médio, o que provocou quedas em vários ativos; porém, posteriormente, ouro e prata se recuperaram e as perspectivas de negociações entre EUA e Irã aliviaram as preocupações dos investidores.

Após a queda dos metais preciosos ter provocado um recuo nos ativos de risco, o mercado de ações está recuperando o ímpeto de alta. Dados fortes da indústria manufatureira dos EUA também aumentaram o otimismo, indicando que, durante a temporada de resultados, os fundamentos da economia americana permanecem relativamente sólidos.

Roland Kaloyan, chefe de estratégia de ações europeias do Société Générale, afirmou: “Os investidores continuam focados na temporada de resultados, que até agora não está ruim, e as expectativas do mercado são razoáveis e fáceis de serem alcançadas. Não vejo motivo para uma mudança de ímpeto no curto prazo.”

Após o feedback positivo dos resultados da Palantir, os investidores irão voltar sua atenção para os resultados da AMD anunciados após o fechamento do pregão de terça-feira, observando se a empresa pode desafiar a posição dominante da Nvidia no mercado de aceleradores de IA.

Desde outubro, as ações da AMD já acumulam alta de mais de 50%, enquanto o desempenho da Nvidia permaneceu estável. À medida que os traders expandem o foco além das “Sete Magníficas” para ativos mais amplos, a próxima fase das negociações em IA está se disseminando.

Jimmy Muchechetere, analista de ações da Investec Wealth and Investment, afirmou: “O capital está fluindo para o setor de semicondutores, especialmente para ações de chips de memória — para obter desempenho superior no curto prazo, as oportunidades estão nesses segmentos.”

Dólar pausa tendência de alta

Os títulos do Tesouro dos EUA tiveram poucas variações, com o rendimento de 10 anos em 4,28%. O mercado absorve o impacto da “impossibilidade de divulgação do relatório de emprego de janeiro na sexta-feira”. A curva de rendimento dos títulos americanos continua se acentuando (a diferença entre prazos longos e curtos aumenta). Christoph Rieger, do departamento de pesquisa do Commerzbank, disse: “O mercado de títulos está se adaptando lentamente a Waller, e as operações de inclinação podem continuar.”

Os rendimentos dos títulos da zona do euro também subiram ligeiramente, acompanhando os títulos americanos, com início de sessão tranquilo. A Alemanha leiloou títulos verdes, enquanto a Itália aumentou a emissão de novos BTPs de 15 anos. O rendimento dos títulos alemães de 10 anos subiu 1 ponto-base para 2,876%.

O dólar encerrou uma breve sequência de altas, com o índice do dólar caindo 0,2% para 97,419. Michael Pfister, do Commerzbank da Alemanha, disse que, embora a nomeação de Waller por Trump tenha interrompido brevemente o sentimento de “dólar enfraquecido”, “as condições fundamentais subjacentes ainda não mudaram”.

Além disso, a incerteza política nos EUA permanece elevada, e o Bureau de Estatísticas do Trabalho (BLS) dos EUA informou que, devido à paralisação parcial do governo, o relatório de empregos de sexta-feira será adiado.

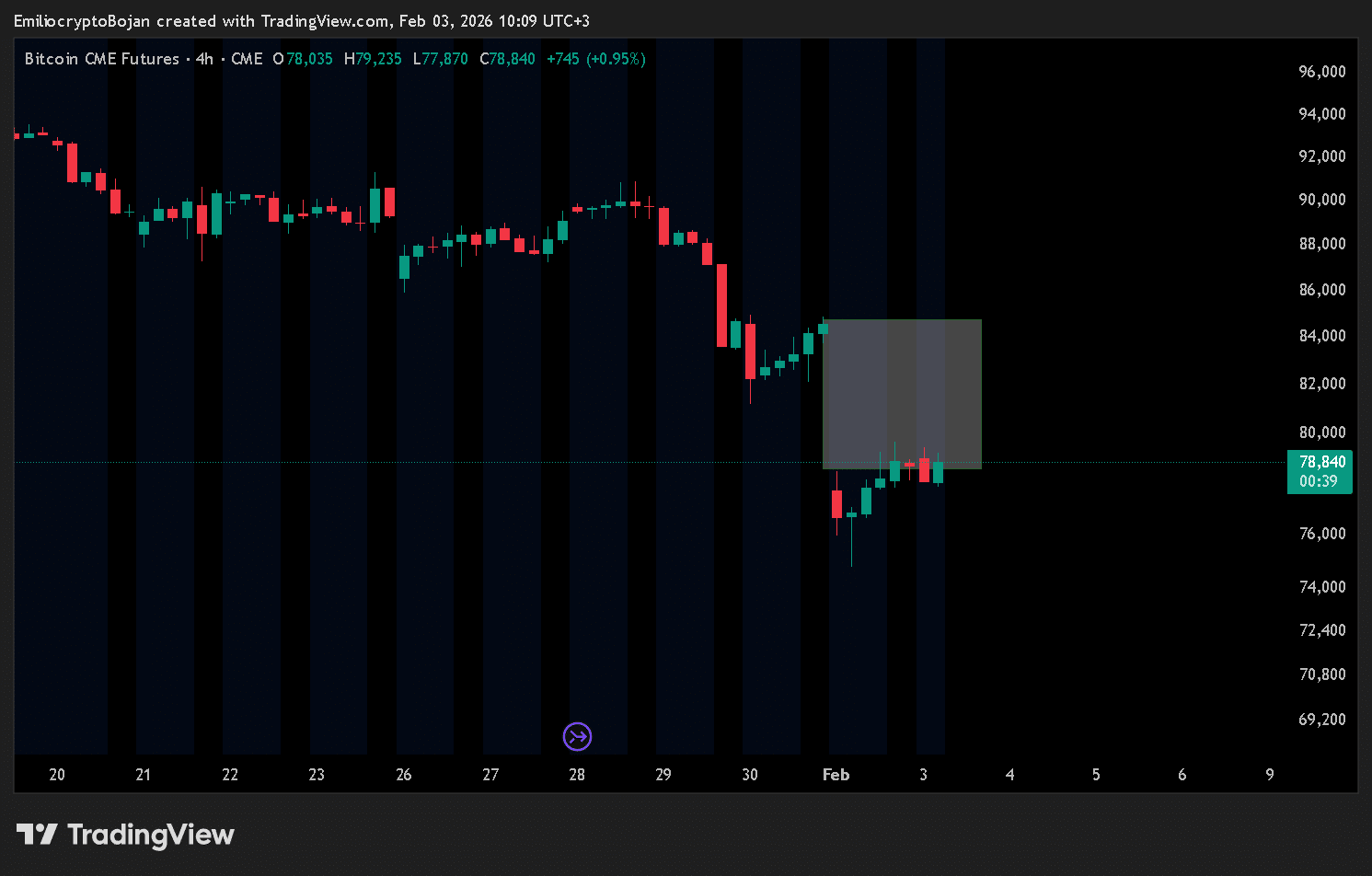

O Bitcoin é negociado abaixo de US$ 78.900. Depois de ter atingido, ontem, a mínima de 10 meses, ainda sofre com a contínua venda de “baleias” (grandes detentores), liquidações forçadas e sentimento frágil. O analista David Morrison, da Trade Nation, destacou que esses fatores continuam pressionando o mercado.

Ouro e prata sobem rapidamente

O ouro se recuperou com compras na baixa, aproximando-se de US$ 4.900; a prata também subiu, interrompendo dois dias consecutivos de forte queda.

Analistas da Sucden Financial afirmam: “Os preços estavam muito acima dos níveis normalmente associados à demanda puramente defensiva relacionada à incerteza geopolítica ou macroeconômica. Portanto, esta correção não parece ser devido ao desaparecimento da incerteza, mas sim ao mercado ajustando posições excessivamente lotadas.”

O estrategista técnico Quek Ser Leang, do departamento de pesquisa econômica global e de mercado do UOB, afirmou em relatório que, do ponto de vista técnico, a recente alta “forte e contínua” do ouro pode ter chegado ao fim. Na segunda-feira, o ouro à vista caiu abaixo da média móvel exponencial de 55 dias (EMA) pela primeira vez desde agosto de 2025, o que geralmente indica que a tendência de alta anterior pode entrar em pausa. Ao mesmo tempo, o indicador MACD diário entrou em território negativo e o RSI diário está recuando de uma condição de sobrecompra acentuada. Esses sinais indicam que a forte pressão de alta recente pode ter aliviado temporariamente.

Chris Beauchamp, analista-chefe de mercado da IG, afirmou por e-mail: “Já observamos compras na baixa.” Ele acrescentou: “Os fundamentos das negociações não mudaram, mas agora os investidores precisam se perguntar se realmente acreditam nesses fundamentos ou se estão apenas ‘hipnotizados’ por um dos ralis de momentum mais impressionantes dos últimos anos.”

Com sinais de alívio nas tensões entre EUA e Irã, os preços do petróleo recuaram; as autoridades dos dois países se reunirão esta semana na Turquia. O Brent caiu 0,4% para US$ 66 por barril; o WTI caiu 0,3% para US$ 60,84 por barril. Analistas do ING afirmam que o acordo comercial entre EUA e Índia pode obrigar a Rússia a restringir a oferta em meio à redução de compradores.

Relatório de emprego adiado devido à paralisação do governo dos EUA.

O Bureau de Estatísticas do Trabalho dos EUA confirmou na segunda-feira que, devido à paralisação parcial do governo, o relatório de empregos de janeiro, originalmente previsto para sexta-feira, não será publicado como planejado.

A vice-diretora do Bureau de Estatísticas do Trabalho, Emily Liddel, afirmou em comunicado: “O relatório ‘Situação do Emprego’ de janeiro de 2026 não será divulgado conforme originalmente planejado para sexta-feira, 6 de fevereiro de 2026.”

O relatório será remarcado após a retomada do financiamento do governo. “Ainda não está claro se o Departamento de Comércio enfrentará atrasos nos relatórios devido ao impasse em Washington. Esta decisão ocorre durante uma semana de intensa divulgação de dados econômicos, que teria o relatório de empregos não agrícolas (também chamado de relatório de situação do desemprego) como ponto alto.”

O mercado esperava anteriormente que o relatório mostrasse um aumento de 55 mil empregos, com a taxa de desemprego estável em 4,4%.

Morgan Stanley: Sob o comando de Waller, o Fed pode “falar menos” e a volatilidade dos títulos americanos aumentará.

Morgan Stanley afirma que, sob a liderança de Kevin Waller, o Fed pode reduzir a comunicação externa, aumentando assim a volatilidade do mercado de títulos americanos.

Os estrategistas Matthew Hornbach e Martin Tobias escreveram em relatório de 30 de janeiro: “Waller não gosta que o mercado dependa excessivamente das opiniões do Fed. Se a visão do mercado for diferente da dele, ele pode não reforçar a opinião do mercado.”

O presidente dos Estados Unidos, Trump, nomeou Waller na semana passada como o próximo presidente do Fed, para substituir Powell, cujo mandato termina em maio. Waller já foi membro do Conselho do Fed de 2006 a 2011.

Uma revisão das atas do Comitê Federal de Mercado Aberto (FOMC) da época, feita pelo Morgan Stanley, mostra que Waller preferia que os investidores formassem suas próprias opiniões sobre crescimento econômico, inflação e política monetária.

Ações em destaque

Ações do setor espacial subiram no pré-mercado, Sidus Space avançou quase 15%, o fundo temático “SpaceX” DXYZ subiu mais de 8%, Redwire e EchoStar Communication subiram mais de 4%, Rocket Lab subiu mais de 3%.

Palantir subiu quase 12% no pré-mercado, com resultados e orientação acima das expectativas do mercado.

Intel subiu mais de 2% no pré-mercado, supostamente devido à possibilidade de a Apple retomar a terceirização de produção com a Intel.

Merck caiu mais de 2% no pré-mercado, com orientação de vendas para 2026 abaixo do esperado.

Palladyne AI subiu quase 10% no pré-mercado, após assinar contrato com o principal contratado de defesa dos EUA.

Paypa caiu 16% no pré-mercado, com lucro do quarto trimestre abaixo do esperado e nomeação de novo CEO.

A HP caiu 2,2% no pré-mercado, após seu CEO, Lores, renunciar e assumir cargo na PayPal.

SanDisk continuou subindo mais de 4% no pré-mercado, recebendo aumento coletivo de preço-alvo por grandes bancos de Wall Street após os resultados, com a maior projeção chegando a US$ 1.000.

Hesai subiu cerca de 4% no pré-mercado, com planos de dobrar a capacidade de produção até 2026.

Pony.ai subiu 5,2% no pré-mercado, expandindo o serviço “IA + mobilidade” para o mercado premium.

New Oriental subiu 3% no pré-mercado, enquanto as ações H subiram 6,4% hoje, recebendo recomendações de várias instituições.

Editor responsável: Guo Mingyu

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Ouro pronto para o maior aumento diário desde 2008 à medida que investidores retornam após liquidação

Digitap ($TAP) vs Dogecoin: Volatilidade das Meme Coins e a Mudança para Utilidade em 2026