As vendas do quarto trimestre de 2025 da Itron (NASDAQ:ITRI) superam as estimativas

O provedor de gestão de recursos Itron (NASDAQ:ITRI) divulgou os resultados do quarto trimestre do exercício de 2025

Agora é o momento de comprar ações da Itron?

Destaques do Q4 CY2025 da Itron (ITRI):

- Receita: US$ 571,7 milhões vs estimativa dos analistas de US$ 562 milhões (queda de 6,7% em relação ao ano anterior, superando em 1,7%)

- EPS Ajustado: US$ 2,46 vs estimativa dos analistas de US$ 2,19 (superando em 12,4%)

- EBITDA Ajustado: US$ 98,78 milhões vs estimativa dos analistas de US$ 85,67 milhões (margem de 17,3%, superando em 15,3%)

- Orientação de Receita para o Q1 CY2026 é de US$ 570 milhões no ponto médio, abaixo da estimativa dos analistas de US$ 580,6 milhões

- Orientação de EPS ajustado para o ano fiscal de 2026 é de US$ 6 no ponto médio, superando a estimativa dos analistas em 1,3%

- Margem Operacional: 13,8%, acima dos 10,2% do mesmo trimestre do ano passado

- Margem de Fluxo de Caixa Livre: 19,5%, acima dos 11,4% do mesmo trimestre do ano passado

- Valor de Mercado: US$ 4,01 bilhões

“A adoção da plataforma Grid Edge Intelligence impulsionou resultados financeiros sólidos no quarto trimestre”, disse Tom Deitrich, presidente e CEO da Itron.

Visão Geral da Empresa

Fundada por um pequeno grupo de engenheiros que buscavam construir uma forma mais eficiente de leitura de medidores de utilidades, a Itron (NASDAQ:ITRI) oferece produtos de gestão de energia e água para o setor de utilities, municípios e clientes industriais.

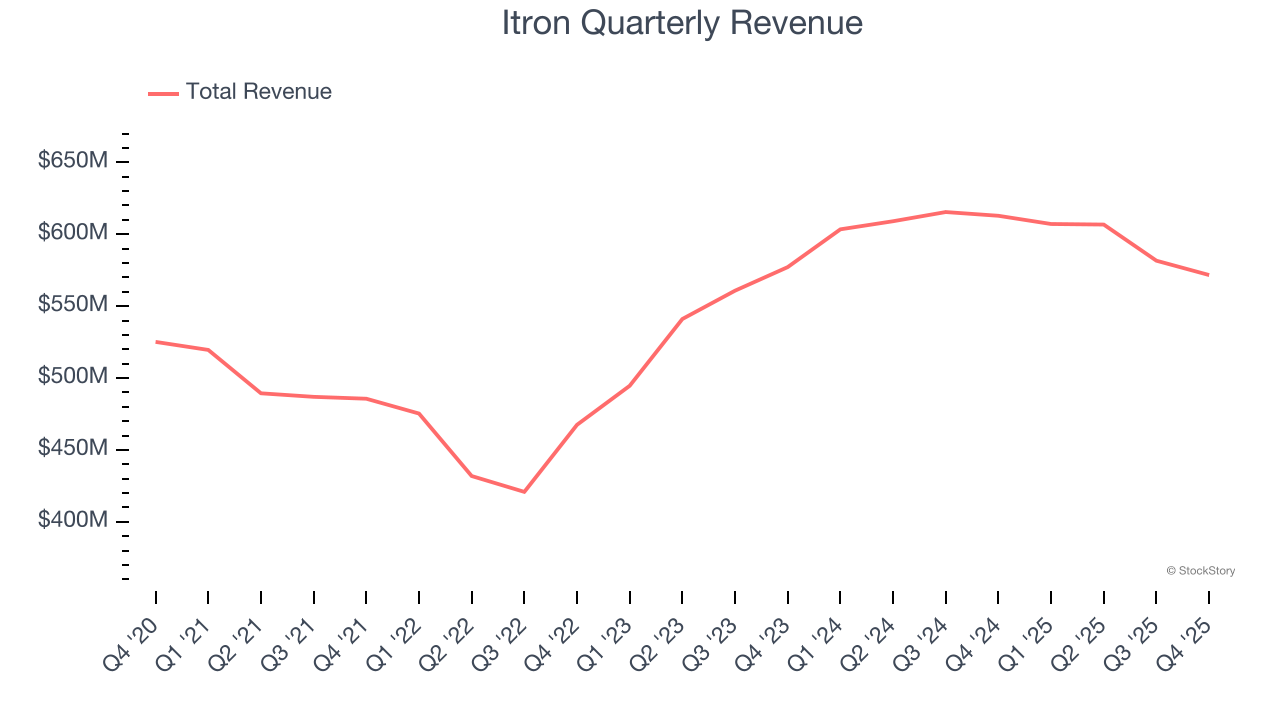

Crescimento da Receita

Analisar o desempenho de longo prazo de uma empresa pode dar pistas sobre sua qualidade. Qualquer negócio pode ter sucesso a curto prazo, mas um de alto nível cresce por anos. Nos últimos cinco anos, a Itron cresceu suas vendas a uma taxa composta anual de apenas 1,7%. Este não foi um resultado muito bom, mas ainda há aspectos positivos na Itron.

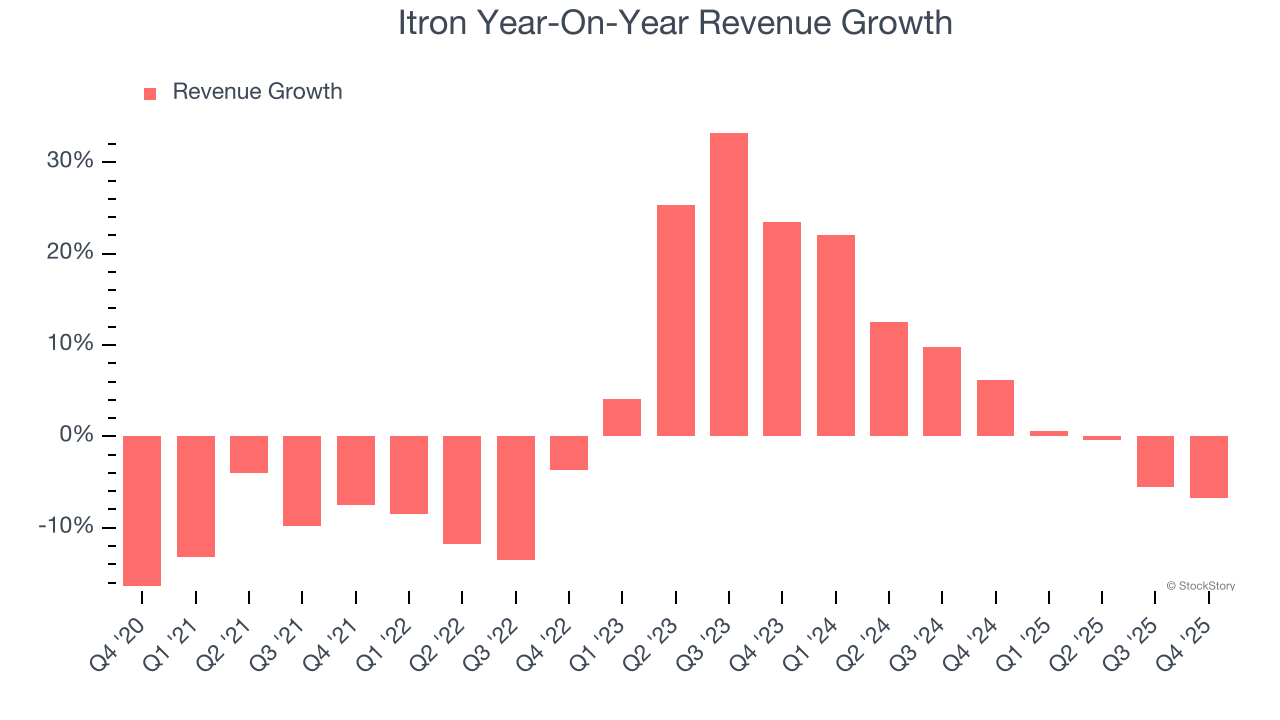

O crescimento de longo prazo é mais importante, mas dentro do setor industrial, uma visão histórica de cinco anos pode deixar de captar novas tendências do setor ou ciclos de demanda. O crescimento anualizado da receita da Itron de 4,4% nos últimos dois anos está acima de sua tendência de cinco anos, o que é animador.

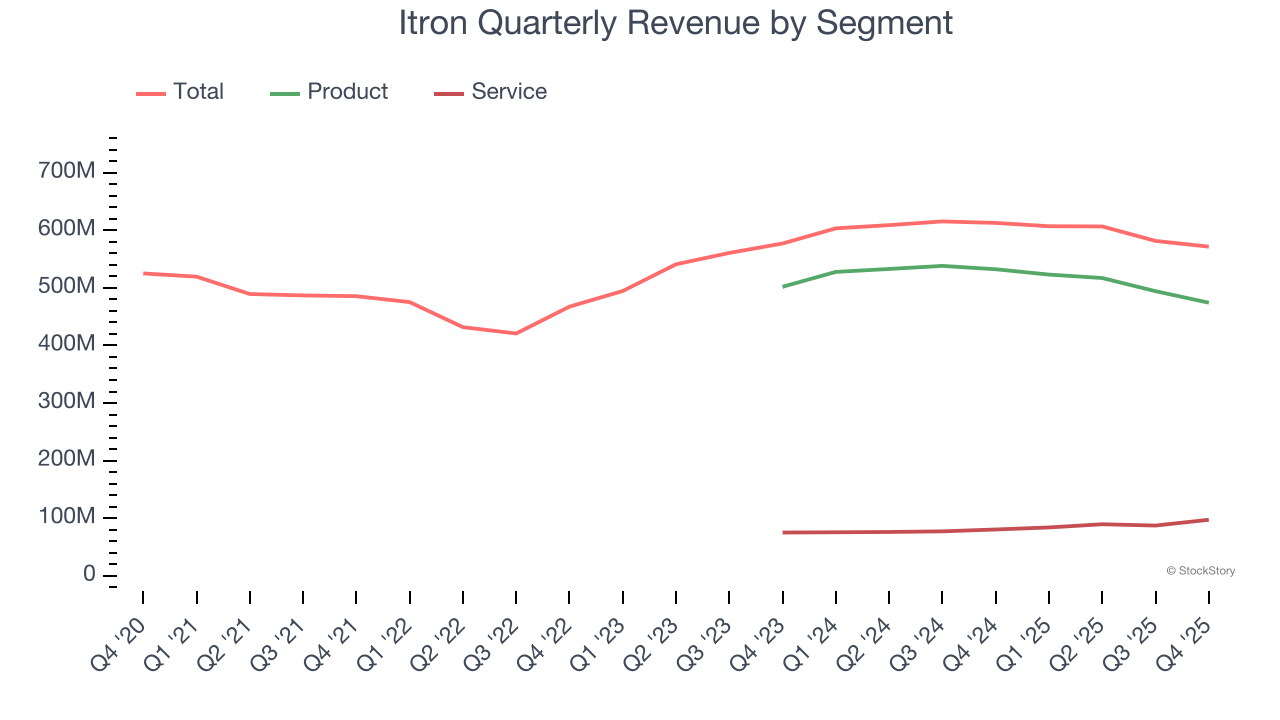

Podemos entender melhor a dinâmica de receita da empresa analisando seus segmentos mais importantes, Produto e Serviço, que representam 83% e 17% da receita, respectivamente. Nos últimos dois anos, a receita de Produtos da Itron (equipamentos de medição e controle) teve uma média de queda de 3,4% ano a ano. Por outro lado, a receita de Serviços (gestão de projetos, instalação, consultoria) cresceu em média 14%.

Neste trimestre, a receita da Itron caiu 6,7% em relação ao ano anterior, para US$ 571,7 milhões, mas superou as estimativas de Wall Street em 1,7%. A administração da empresa está atualmente prevendo uma queda de 6,1% nas vendas no próximo trimestre em relação ao ano anterior.

Olhando mais adiante, analistas do sell-side esperam que a receita cresça 1,7% nos próximos 12 meses, uma leve desaceleração em relação aos últimos dois anos. Essa projeção não nos empolga e indica que os produtos e serviços da empresa enfrentarão alguns obstáculos de demanda. Pelo menos a empresa apresenta bons resultados em outras medidas de saúde financeira.

O livro Gorilla Game, de 1999, previu que Microsoft e Apple dominariam a tecnologia antes que isso acontecesse. Sua tese? Identificar os vencedores da plataforma cedo. Hoje, empresas de software corporativo que incorporam IA generativa estão se tornando os novos gorilas.

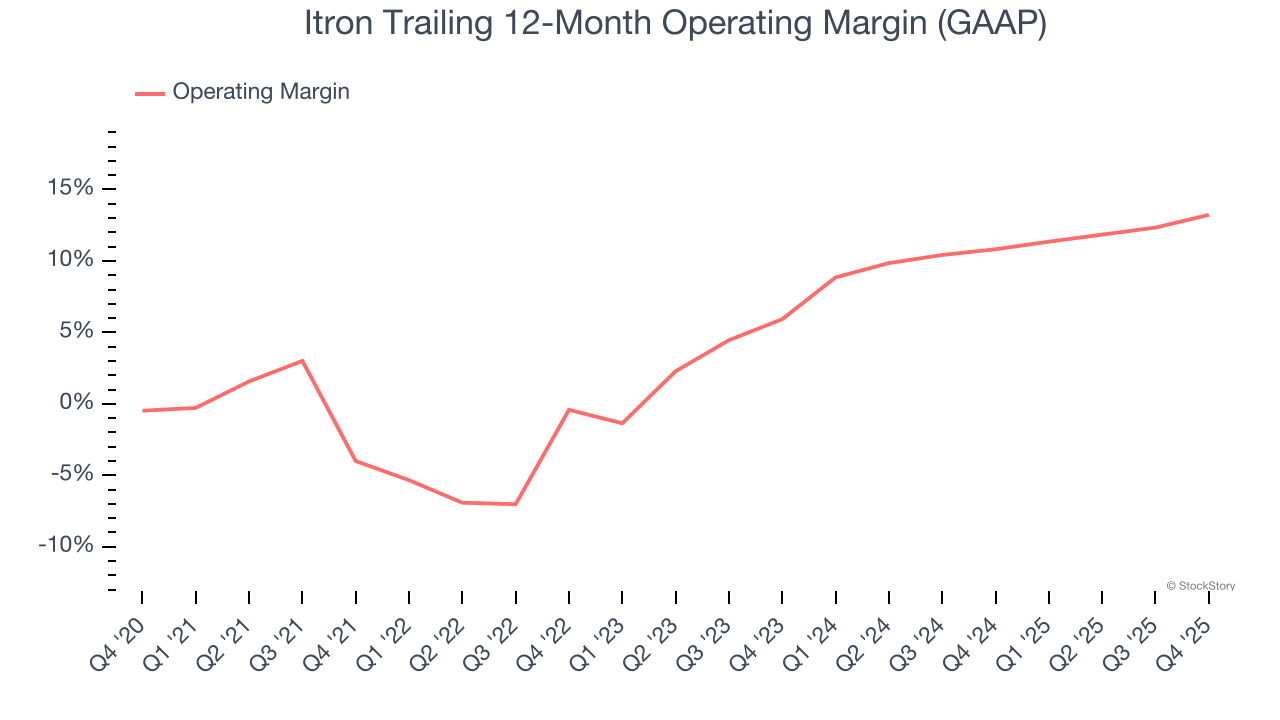

Margem Operacional

A margem operacional é uma das melhores medidas de rentabilidade porque mostra quanto dinheiro a empresa leva para casa após adquirir e fabricar seus produtos, comercializá-los e vendê-los, e, mais importante, mantê-los relevantes por meio de pesquisa e desenvolvimento.

A Itron foi lucrativa nos últimos cinco anos, mas foi limitada por sua alta base de custos. Sua margem operacional média de 5,8% foi fraca para uma empresa industrial.

Por outro lado, a margem operacional da Itron aumentou 17,2 pontos percentuais nos últimos cinco anos, à medida que o crescimento das vendas proporcionou alavancagem operacional.

Neste trimestre, a Itron gerou uma margem operacional de 13,8%, um aumento de 3,5 pontos percentuais em relação ao ano anterior. Como sua margem bruta expandiu mais do que a margem operacional, podemos inferir que a alavancagem sobre o custo das vendas foi o principal fator por trás da eficiência recentemente maior.

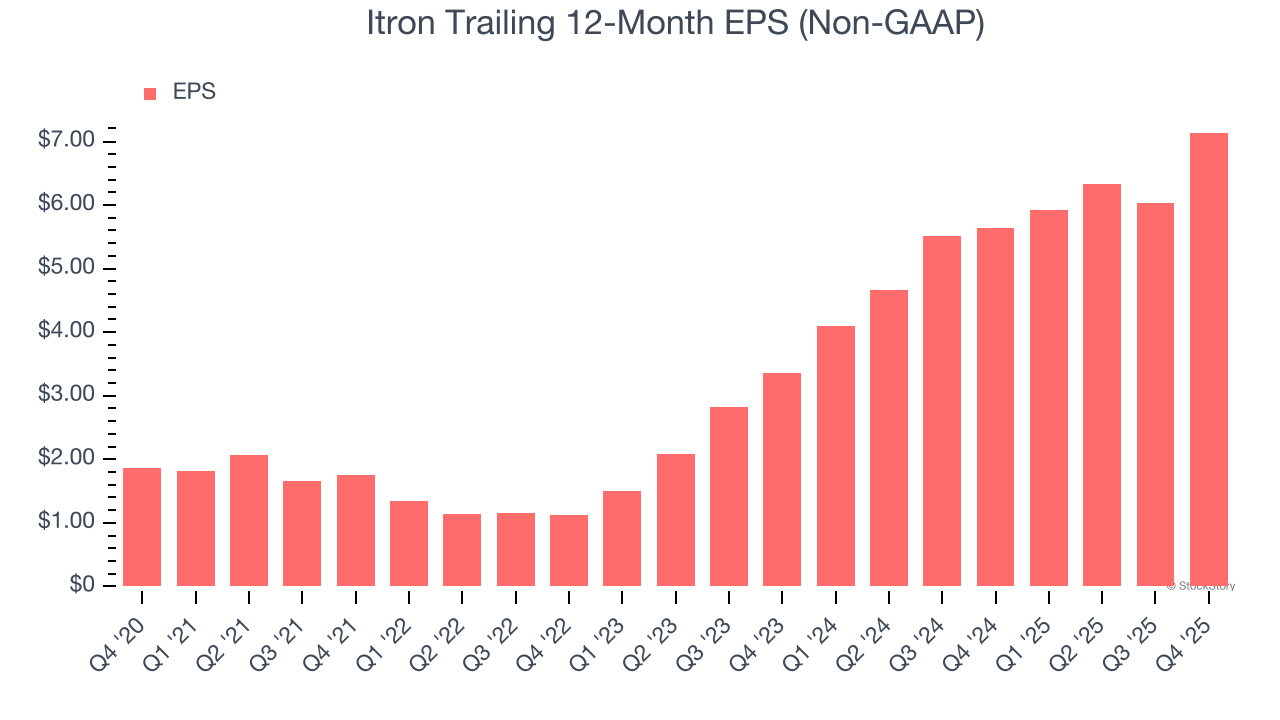

Lucro por Ação

Acompanhamos a variação de longo prazo do lucro por ação (EPS) pelo mesmo motivo que acompanhamos o crescimento da receita a longo prazo. Porém, em comparação com a receita, o EPS destaca se o crescimento da empresa é lucrativo.

O EPS da Itron cresceu a impressionantes 30,9% de taxa composta anual nos últimos cinco anos, acima do crescimento anualizado da receita de 1,7%. Isso mostra que a empresa se tornou mais lucrativa por ação à medida que se expandiu.

Explorar a qualidade dos lucros da Itron pode nos dar uma melhor compreensão de seu desempenho. Como mencionamos anteriormente, a margem operacional da Itron expandiu 17,2 pontos percentuais nos últimos cinco anos. Esse foi o fator mais relevante (além do impacto da receita) para o aumento dos lucros; despesas com juros e impostos também podem afetar o EPS, mas não dizem tanto sobre os fundamentos da empresa.

Assim como na receita, analisamos o EPS em um período mais recente porque pode fornecer insights sobre um novo tema ou desenvolvimento para o negócio.

Para a Itron, o crescimento anual do EPS de 46% nos últimos dois anos foi maior do que sua tendência de cinco anos. Gostamos quando o crescimento dos lucros acelera, especialmente quando parte de uma base já elevada.

No quarto trimestre, a Itron reportou EPS ajustado de US$ 2,46, acima dos US$ 1,35 do mesmo trimestre do ano passado. Esse resultado superou facilmente as estimativas dos analistas, e os acionistas devem estar satisfeitos com o desempenho. Para os próximos 12 meses, Wall Street espera que o EPS anual da Itron de US$ 7,14 caia 17%.

Pontos-chave dos resultados do Q4 da Itron

Ficamos impressionados com o quanto a Itron superou as expectativas de EBITDA dos analistas neste trimestre. Também ficamos satisfeitos porque o EPS superou as estimativas de Wall Street. Por outro lado, a orientação de EPS para o próximo trimestre ficou abaixo e a orientação de receita para o ano inteiro ficou ligeiramente aquém das estimativas de Wall Street. No geral, os resultados foram mistos, mas ainda com pontos positivos relevantes. As ações subiram 4,3%, para US$ 93,23, imediatamente após a divulgação dos resultados.

Então, vale a pena investir na Itron agora? Se você está tomando essa decisão, deve considerar o quadro mais amplo de avaliação, qualidades do negócio, bem como os últimos resultados.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Estratégia adiciona 2.486 BTC em compra semanal atrasada enquanto STRC financia acordo

Trajetória de Empréstimos do JPMorgan no 4º Trimestre: Onde Houve Expansão?

EUA consideram ajustes nas tarifas de aço e alumínio, segundo Greer