CorMedix cai 27% em 3 meses: é hora de vender as ações?

As ações da CorMedix CRMD sofreram uma queda acentuada nos últimos três meses. Um dos principais motivos para a queda das ações nesse período foi a perspectiva financeira pessimista da empresa para 2026. Em janeiro, a administração anunciou sua orientação para 2026, refletindo um caminho de crescimento mais cauteloso para seu principal produto, DefenCath (taurolidina mais heparina), o que esfriou o sentimento dos investidores. As ações da CorMedix despencaram 27,1% nos últimos três meses, enquanto o setor teve uma alta de 7,5%. As ações da CRMD também tiveram desempenho inferior ao do setor e ao Índice S&P 500 nesse período, como pode ser visto no gráfico abaixo.

Desempenho Inferior das Ações da CRMD em Relação ao Setor e ao S&P 500

Fonte da Imagem: Zacks Investment Research

O DefenCath foi aprovado pela FDA em 2023 como a primeira e única solução antimicrobiana de bloqueio de cateter nos Estados Unidos. O produto é indicado para reduzir o risco de infecções sanguíneas relacionadas ao cateter em pacientes adultos com insuficiência renal que realizam hemodiálise crônica por meio de um cateter venoso central. O DefenCath foi lançado em 2024 tanto em ambientes hospitalares quanto ambulatoriais de hemodiálise.

Embora o DefenCath tenha apresentado uma forte adoção em 2025, a mais recente perspectiva financeira da CRMD sugere um ritmo mais conservador de adoção no curto prazo para o produto. Isso provavelmente prejudicou o sentimento dos investidores, que esperavam um crescimento de vendas mais robusto em 2026.

Vamos analisar mais profundamente e entender os pontos fortes e fracos da CorMedix para compreender como agir em relação à ação diante da recente queda de preço.

DefenCath Impulsiona as Receitas da CRMD, Perspectiva para 2026 é Mais Moderada

O DefenCath continua sendo o principal motor de receita da CorMedix. O produto ocupa uma posição única no mercado como a única terapia aprovada pela FDA para uma condição de nicho, com proteção de patente até 2033. A CorMedix também planeja uma possível expansão da indicação do DefenCath para nutrição parenteral total, a fim de ampliar sua base de clientes.

Nos primeiros nove meses de 2025, o DefenCath registrou US$ 167,6 milhões em vendas líquidas, refletindo tendências sólidas de adoção. Recentemente, a CorMedix divulgou resultados preliminares do quarto trimestre, com receitas líquidas de aproximadamente US$ 127 milhões.

A administração também apresentou uma orientação de receita para o ano inteiro de 2026 entre US$ 300 e US$ 320 milhões, incluindo US$ 150 a US$ 170 milhões provenientes do DefenCath.

É importante notar que a orientação de receita do DefenCath para 2026 está concentrada no primeiro semestre do ano. A CorMedix também prevê receitas do DefenCath entre US$ 100 e US$ 140 milhões em 2027. A orientação do DefenCath para 2026 e 2027 assume uso estável entre os clientes existentes e não considera possíveis ganhos com novas contas, contratos do Medicare Advantage ou mudanças de reembolso, evidenciando uma perspectiva de crescimento mais conservadora e mais fraca do que o esperado.

Acordo com a Melinta Expande o Portfólio Comercial da CRMD

A CorMedix deu um passo importante para diversificar seus negócios e reduzir a alta dependência do DefenCath com a aquisição da Melinta Therapeutics em agosto de 2025. O acordo acrescentou sete terapias aprovadas ao portfólio comercial da CRMD, fortalecendo sua presença nos mercados hospitalares de cuidados agudos e doenças infecciosas.

A aquisição da Melinta ampliou a base de receitas da CRMD, criando oportunidades de crescimento no curto prazo, especialmente com o Rezzayo, atualmente aprovado para o tratamento de candidemia e candidíase invasiva em adultos.

O Rezzayo também está em fase avançada de desenvolvimento para outra indicação, a profilaxia de infecções fúngicas invasivas. Os dados principais deste estudo são esperados para o segundo trimestre de 2026.

Concorrência da CRMD no Mercado-Alvo

Embora a CorMedix esteja atualmente se beneficiando do sucesso do DefenCath, ela enfrenta forte concorrência de grandes players já estabelecidos no mercado de heparina.

O DefenCath é uma combinação de dose fixa de taurolidina, um agente antimicrobiano, e heparina, desenvolvido para um grupo específico de pacientes com insuficiência renal. Apesar da CorMedix atualmente desfrutar de vantagem como pioneira nos Estados Unidos, a concorrência continua sendo um risco relevante. Grandes empresas como Pfizer PFE, Amphastar Pharmaceuticals AMPH, B. Braun, Baxter e Fresenius Kabi USA já comercializam heparina para diversos usos.

Com pipelines mais amplos, maior capacidade de fabricação e recursos financeiros superiores, essas empresas podem rapidamente se tornar grandes concorrentes caso decidam focar em infecções sanguíneas relacionadas a cateteres, potencialmente enfraquecendo a posição de mercado da CorMedix e suas perspectivas de crescimento a longo prazo.

A Pfizer, que vende a Heparin Sodium Injection para múltiplas indicações como diálise, cirurgia e trombose, pode aproveitar sua escala global e expertise para ingressar no mercado de prevenção de CRBSI. A Amphastar Pharmaceuticals, com controle total sobre a produção de enoxaparina, também possui eficiência e capacidades técnicas para buscar oportunidades semelhantes. Se Pfizer ou Amphastar Pharmaceuticals expandirem para prevenção de infecções relacionadas a cateteres, a CorMedix poderá enfrentar uma pressão competitiva significativa.

Avaliação e Estimativas das Ações da CRMD

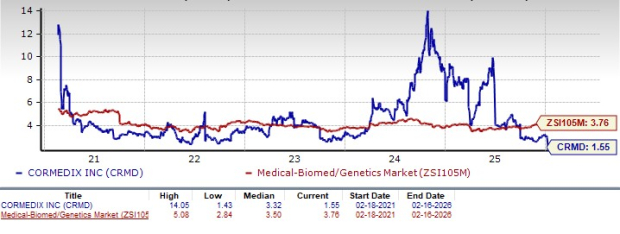

Do ponto de vista de avaliação, a CorMedix está sendo negociada com desconto em relação ao setor. Pelo índice preço/valor patrimonial, as ações da empresa atualmente são negociadas a 1,55 vezes o valor patrimonial por ação dos últimos 12 meses, abaixo dos 3,76 do setor. O papel também está abaixo da média de cinco anos, de 3,32.

Fonte da Imagem: Zacks Investment Research

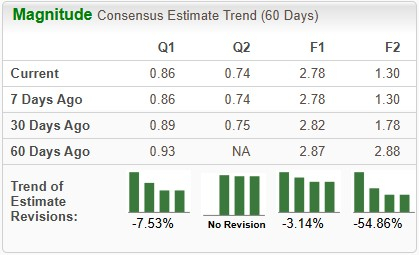

As estimativas para o lucro da CorMedix em 2026 caíram de US$ 1,78 para US$ 1,30 nos últimos 30 dias.

Fonte da Imagem: Zacks Investment Research

Como Investir em Ações da CRMD

A CorMedix, atualmente com classificação Zacks Rank #5 (Venda Forte), provavelmente enfrentará uma incerteza elevada no curto prazo, apesar do lançamento comercial promissor do DefenCath. A mais recente orientação financeira da empresa indica um ritmo mais lento de adoção nos próximos trimestres. Isso levantou preocupações quanto à durabilidade da trajetória de crescimento do DefenCath e à sustentabilidade do ritmo de receitas ao longo de 2026.

Embora esteja sendo negociada com desconto em relação ao setor, a recente queda de preço da CRMD, sustentada pela orientação conservadora da administração para o DefenCath, obscureceu a visibilidade de crescimento a longo prazo. Apesar de a aquisição da Melinta ter contribuído para a diversificação, ainda não gerou vendas incrementais.

Revisões contínuas para baixo nas estimativas de lucro também sugerem uma perspectiva pessimista dos analistas para o papel. Nesse contexto, os investidores podem considerar reduzir suas posições ou até sair totalmente da ação para limitar possíveis perdas.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

As ações da DraftKings caíram acentuadamente após os resultados. Agora é um bom momento para investir?

Palantir se torna a mais nova empresa de tecnologia a transferir sua sede para Miami

Os gastos de capital em IA estão disparando: quem pode ficar para trás?

Correção da SBI Holdings sinaliza forte apoio institucional de US$ 4 bilhões para a Ripple