O progresso do pipeline e os acordos da OPKO Health podem impulsionar o crescimento em 2026?

OPKO Health, Inc. OPK está bem posicionada para crescer nos próximos trimestres, impulsionada pelo potencial do RAYALDEE. O otimismo em torno das ações é respaldado pelo desempenho do RAYALDEE e por parcerias estratégicas. No entanto, a forte concorrência e a dependência excessiva do RAYALDEE levantam preocupações.

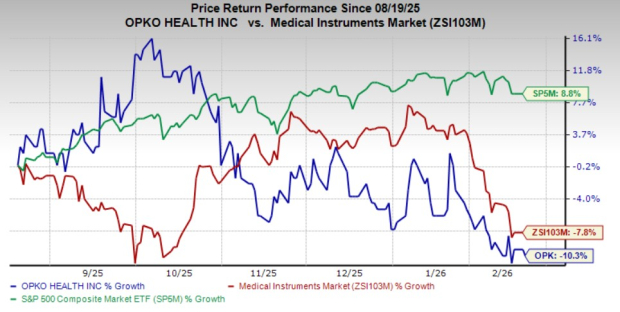

As ações desta empresa classificada como Zacks Rank #3 (Manter) registraram uma queda de 10,3% nos últimos seis meses, em comparação com a queda de 7,8% do setor. O S&P 500 aumentou 8,8% no mesmo período.

Esta renomada empresa multinacional biofarmacêutica e de diagnóstico possui uma capitalização de mercado de US$ 944,3 milhões. A empresa prevê um crescimento de 30% para o ano fiscal de 2026 e espera manter seu forte desempenho daqui para frente. Os lucros da OPKO Health superaram as estimativas em dois dos quatro trimestres anteriores e ficaram abaixo nos outros dois, com uma média positiva de 58,52%.

Fonte da Imagem: Zacks Investment Research

Fatores que Favorecem as Ações da OPK

Potencial do RAYALDEE: RAYALDEE, a principal terapia renal da OPKO Health no mercado dos EUA nos últimos dois anos, é o primeiro e único tratamento aprovado pela FDA para hiperparatireoidismo secundário em adultos com doença renal crônica estágio 3 ou 4 e insuficiência concomitante de vitamina D. O produto continua a demonstrar sólida tração comercial, sustentada por uma execução eficaz de vendas e ampla distribuição entre grandes atacadistas e redes de farmácias nos EUA.

A OPKO mantém acordos de descontos e reembolsos com prestadores de serviços de saúde e pagadores para apoiar o acesso e a utilização. Para os períodos de três e nove meses encerrados em 30 de setembro de 2025, a empresa registrou receitas líquidas de produtos de US$ 7,5 milhões e US$ 21,0 milhões, respectivamente, provenientes das vendas do RAYALDEE.

Acordos Estratégicos: A OPKO Health realizou uma série de parcerias estratégicas e desinvestimentos com o objetivo de fortalecer seu balanço patrimonial e aprimorar seu foco operacional. Em fevereiro, a subsidiária da empresa, OPKO Biologics, e a Entera Bio expandiram seu Acordo de Colaboração e Licenciamento de 2025 para avançar no primeiro análogo oral de PTH de longa ação (LA-PTH) como um comprimido de dose única diária para pacientes com hipoparatireoidismo.

Em outubro, sua subsidiária ModeX Therapeutics Inc. firmou um acordo de licença e colaboração com a Regeneron Pharmaceuticals Inc. para descobrir e desenvolver anticorpos multiespecíficos em várias áreas terapêuticas de interesse mútuo. A colaboração aproveita a plataforma MSTAR da ModeX juntamente com os ligantes de anticorpos proprietários da Regeneron para gerar candidatos multiespecíficos capazes de atingir múltiplas vias biológicas em uma única molécula. Em setembro, a OPKO Health concluiu a venda previamente anunciada de determinados ativos da BioReference Health para a Labcorp. A transação, divulgada primeiro em março, representa mais um passo na racionalização das operações de diagnóstico da OPKO.

Anteriormente, em março de 2025, a OPKO firmou um acordo de colaboração e licenciamento com a Entera Bio Ltd. para desenvolver um agonista duplo oral de GLP-1/glucagon para potencial uso em obesidade, distúrbios metabólicos e fibróticos. O programa combina o análogo de oxintomodulina de longa ação proprietário da OPKO, OPK-88006, com a tecnologia de administração oral N-Tab da Entera.

Ensaios Clínicos: Em outubro, a ModeX Therapeutics anunciou o início de seu ensaio clínico de Fase 1/2a (NCT07110584) e a administração bem-sucedida da primeira dose em paciente com o MDX2004, uma proteína de fusão de anticorpos trispecíficos inédita, desenvolvida para oncologia e distúrbios imunomediados. O estudo foi projetado para avaliar a segurança, tolerabilidade e atividade biológica do MDX2004 como uma nova imunoterapia em pacientes com cânceres avançados.

Também em outubro, a OPKO Health informou que um resumo sobre o MDX2001 CMet-Trop2/CD3-CD28, um engajador de células T tetraspecífico pioneiro, foi apresentado no ESMO 2025. O MDX2001 avançou para o quinto nível de dose em seu ensaio clínico de Fase 1, com estudos de Fase 1b em indicações tumorais sólidas selecionadas previstos para começar no início de 2026.

No mesmo período, o programa de vacina contra o vírus Epstein-Barr (EBV) da OPKO Health, desenvolvido em colaboração com a Merck, avançou para estudos em humanos de Fase 1 para avaliar imunogenicidade, segurança e tolerabilidade. A administração indicou que o recrutamento está indo bem, e os dados deste estudo devem apoiar o desenho dos ensaios de Fase 2 subsequentes.

Em setembro, a OPKO Health anunciou a apresentação de um resumo no Congresso ESPEN 2025, detalhando a farmacocinética e farmacodinâmica de um comprimido oral de GLP-2 para o tratamento da síndrome do intestino curto.

Desenvolvido sob uma colaboração de pesquisa com a Entera, o programa combina o agonista de GLP-2 de longa ação proprietário da OPKO com a tecnologia de administração oral N-Tab da Entera, visando pacientes com síndrome do intestino curto, bem como outras condições caracterizadas por inflamação da mucosa gastrointestinal e má absorção de nutrientes.

Um Fator que Pode Compensar os Ganhos da OPK

Dependência Excessiva do RAYALDEE: O desempenho financeiro da OPKO Health continua altamente dependente do RAYALDEE, seu único produto aprovado pela FDA nos Estados Unidos, ressaltando a importância crítica de uma execução comercial sustentada.

O potencial de receita do RAYALDEE é limitado por desafios de reembolso, pressão sobre preços, forças competitivas, adoção de mercado mais lenta do que o esperado e possíveis restrições de formulários. Qualquer sinal negativo de segurança ou publicidade negativa pode afetar ainda mais a adoção pelos médicos, reduzir a demanda e impactar materialmente os resultados financeiros gerais da empresa.

Tendências das Estimativas da OPK

A OPKO Health está acompanhando uma tendência estável de revisão de estimativas para 2026. Nos últimos 60 dias, a Estimativa de Consenso Zacks para sua perda por ação permaneceu estável em 24 centavos.

A Estimativa de Consenso Zacks para as receitas do primeiro trimestre de 2026 da empresa e para a perda por ação está fixada em US$ 130,9 milhões e 6 centavos, respectivamente. A estimativa de receitas indica uma queda de 12,6% em relação ao número reportado no mesmo trimestre do ano anterior, enquanto a estimativa de perda implica uma melhora de 40%.

Preço da OPKO Health, Inc.

Preço da OPKO Health, Inc. | Cotação da OPKO Health, Inc.

Ações para Considerar

Algumas ações melhor classificadas no setor médico mais amplo são Veracyte VCYT, AtriCure ATRC e ADMA Biologics ADMA.

Veracyte, atualmente com classificação Zacks Rank #1 (Compra Forte), reportou lucro ajustado por ação (EPS) do terceiro trimestre de 2025 de 51 centavos, superando a Estimativa de Consenso Zacks em 59,4%. As receitas de US$ 131,8 milhões superaram a Estimativa de Consenso Zacks em 5,5%. Você pode ver a lista completa das ações classificadas como #1 da Zacks hoje aqui.

O lucro da VCYT está estimado para cair 3% em 2026 em comparação com o crescimento de 16,8% do setor. A empresa superou as expectativas de lucro em cada um dos quatro trimestres anteriores, com uma média de surpresa positiva de 45,1%.

AtriCure, atualmente com classificação Zacks Rank #2 (Compra), reportou uma perda ajustada de 1 centavo por ação no terceiro trimestre de 2025, menor do que a Estimativa de Consenso Zacks em 90,9%. As receitas de US$ 134,3 milhões superaram a Estimativa de Consenso Zacks em 2,1%.

O ATRC tem uma taxa de crescimento estimada de lucros de 109,1% para 2026, em comparação com o aumento de 15,8% do setor. A empresa superou as expectativas de lucro em todos os quatro trimestres anteriores, com uma média de surpresa positiva de 67,06%.

ADMA Biologics, atualmente com classificação Zacks Rank 2, reportou um EPS ajustado de 16 centavos no terceiro trimestre de 2025, em linha com a Estimativa de Consenso Zacks. As receitas de US$ 134 milhões superaram a Estimativa de Consenso Zacks em 3,2%.

O ADMA tem uma taxa de crescimento estimada de lucros de 49,1% para 2026, em comparação com o aumento de 13,2% do setor. O lucro da empresa superou as estimativas em um dos quatro trimestres anteriores, ficou abaixo em dois e ficou em linha no outro, resultando em uma média de surpresa negativa de 3,01%.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

O rali de preço do Litecoin (LTC) acabou — ou uma surpresa de breakout está por vir?

Quanto Bitcoin resta para comprar? O suprimento real está abaixo de 21 milhões