DoorDash (NASDAQ:DASH) não atinge as estimativas de receita do quarto trimestre do ano fiscal de 2025

O serviço de entrega de comida sob demanda DoorDash (NYSE:DASH)

Será que agora é o momento de comprar DoorDash?

Destaques do Q4 CY2025 da DoorDash (DASH):

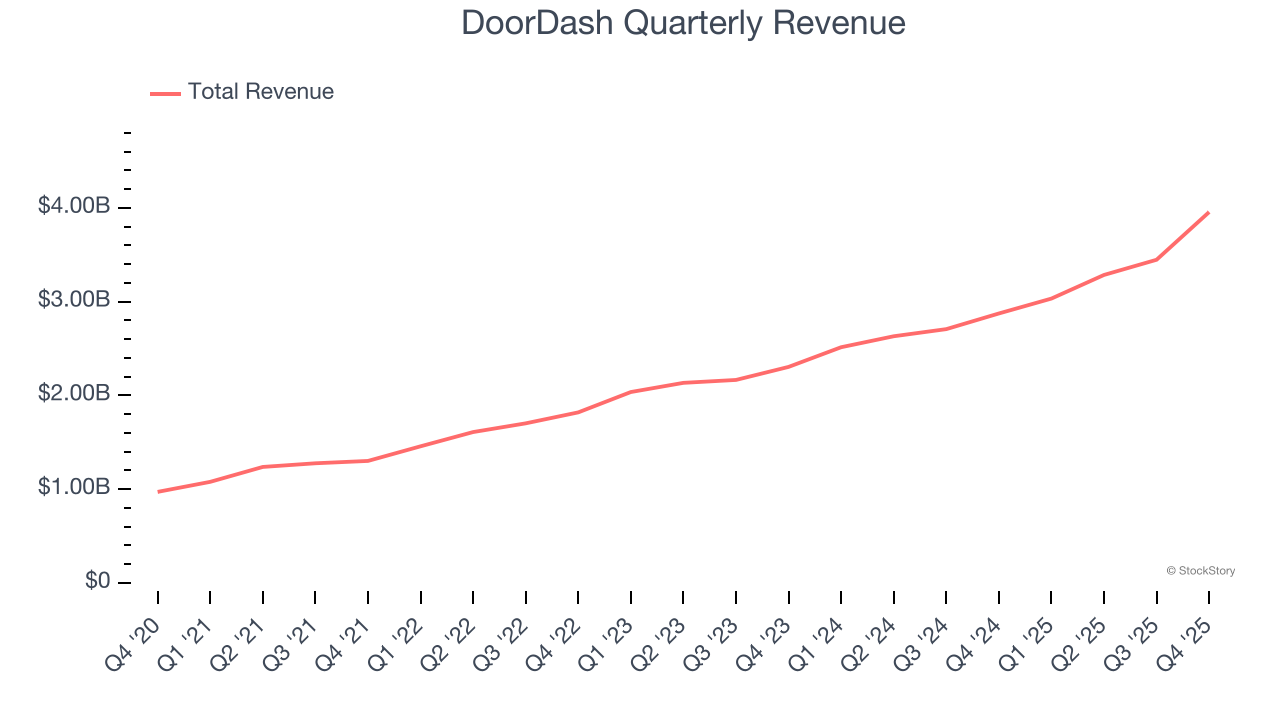

- Receita: US$ 3,96 bilhões vs estimativa dos analistas de US$ 4,00 bilhões (crescimento de 37,7% ano a ano, queda de 1,1%)

- EPS (GAAP): US$ 0,48 vs expectativa dos analistas de US$ 0,58 (queda de 17,7%)

- EBITDA Ajustado: US$ 780 milhões vs estimativa dos analistas de US$ 773,6 milhões (margem de 19,7%, alta de 0,8%)

- Projeção de EBITDA para o Q1 CY2026 é de US$ 725 milhões no ponto médio, abaixo da estimativa dos analistas de US$ 800,3 milhões

- Margem Operacional: 3,7%, em linha com o mesmo trimestre do ano anterior

- Margem de Fluxo de Caixa Livre: 6,4%, abaixo dos 21% do trimestre anterior

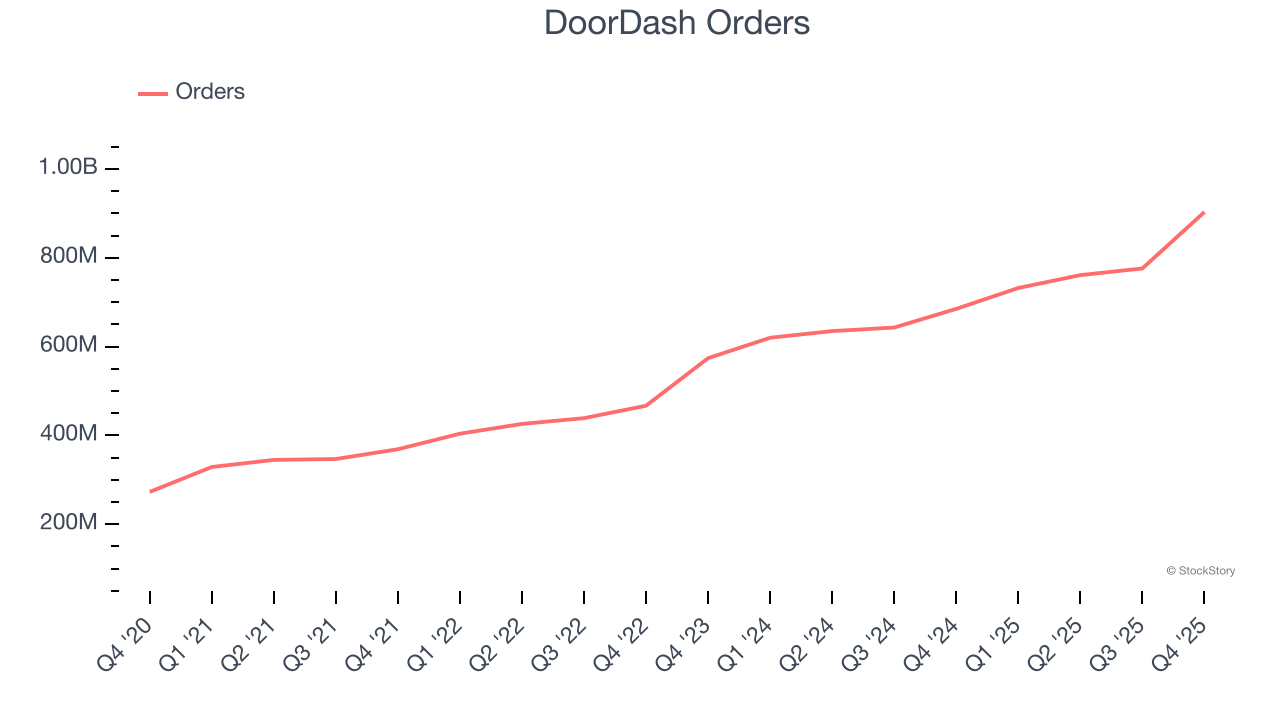

- Pedidos: 903 milhões, aumento de 218 milhões ano a ano

- Capitalização de Mercado: US$ 69,97 bilhões

SAN FRANCISCO--(BUSINESS WIRE)--DoorDash, Inc. (NASDAQ: DASH) anunciou hoje que Milan Kovac, ex-Vice-Presidente de Optimus Robotics e Autopilot na Tesla, foi nomeado para o Conselho de Administração da empresa, com efeito a partir de 16 de janeiro de 2026. Tony Xu, cofundador e CEO da DoorDash, Inc., afirmou: “Milan passou sua carreira desenvolvendo e escalando programas de engenharia ambiciosos na interseção de IA, autonomia e robótica. Ele traz uma rara combinação de profundidade técnica e lid...

Visão Geral da Empresa

Fundada por estudantes de Stanford com a intenção de construir “o FedEx local sob demanda”, a DoorDash (NYSE:DASH) opera uma plataforma de entrega de comida sob demanda.

Crescimento da Receita

Analisar o desempenho de uma empresa no longo prazo pode fornecer pistas sobre sua qualidade. Mesmo um negócio ruim pode se destacar por um ou dois trimestres, mas um de primeira linha cresce por anos. Nos últimos três anos, a DoorDash aumentou suas vendas a uma impressionante taxa composta anual de 27,7%. Seu crescimento superou a média das empresas de internet para consumidores e mostra que suas ofertas ressoam com os clientes, um ótimo ponto de partida para nossa análise.

Neste trimestre, a DoorDash apresentou um excelente crescimento de receita de 37,7% em relação ao mesmo período do ano anterior, mas seus US$ 3,96 bilhões em receita ficaram aquém das otimistas estimativas de Wall Street.

Olhando para frente, os analistas do sell-side esperam que a receita cresça 31,2% nos próximos 12 meses, uma aceleração em relação aos últimos três anos. Essa projeção chama atenção para uma empresa desse porte e indica que seus novos produtos e serviços impulsionarão um melhor desempenho do topo da linha.

O software está dominando o mundo e praticamente não há setor que ainda não tenha sido impactado por ele. Isso impulsiona a crescente demanda por ferramentas que ajudam desenvolvedores de software em seu trabalho, seja monitorando infraestrutura crítica na nuvem, integrando funcionalidades de áudio e vídeo ou garantindo streaming de conteúdo de forma fluida.

Pedidos

Crescimento dos Pedidos

Como um marketplace da economia gig, a DoorDash gera crescimento de receita expandindo o número de serviços em sua plataforma (por exemplo, corridas, entregas, trabalhos freelancers) e aumentando a taxa de comissão de cada serviço prestado.

Nos últimos dois anos, os pedidos da DoorDash, uma métrica fundamental de desempenho para a empresa, aumentaram 22% ao ano, chegando a 903 milhões no último trimestre. Essa taxa de crescimento está entre as mais rápidas de qualquer empresa de internet para consumidores e indica que suas ofertas têm grande aceitação.

No Q4, a DoorDash adicionou 218 milhões de pedidos, resultando em um crescimento de 31,8% ano a ano. O resultado trimestral foi superior ao dos últimos dois anos, sugerindo que suas novas iniciativas estão acelerando o crescimento dos pedidos.

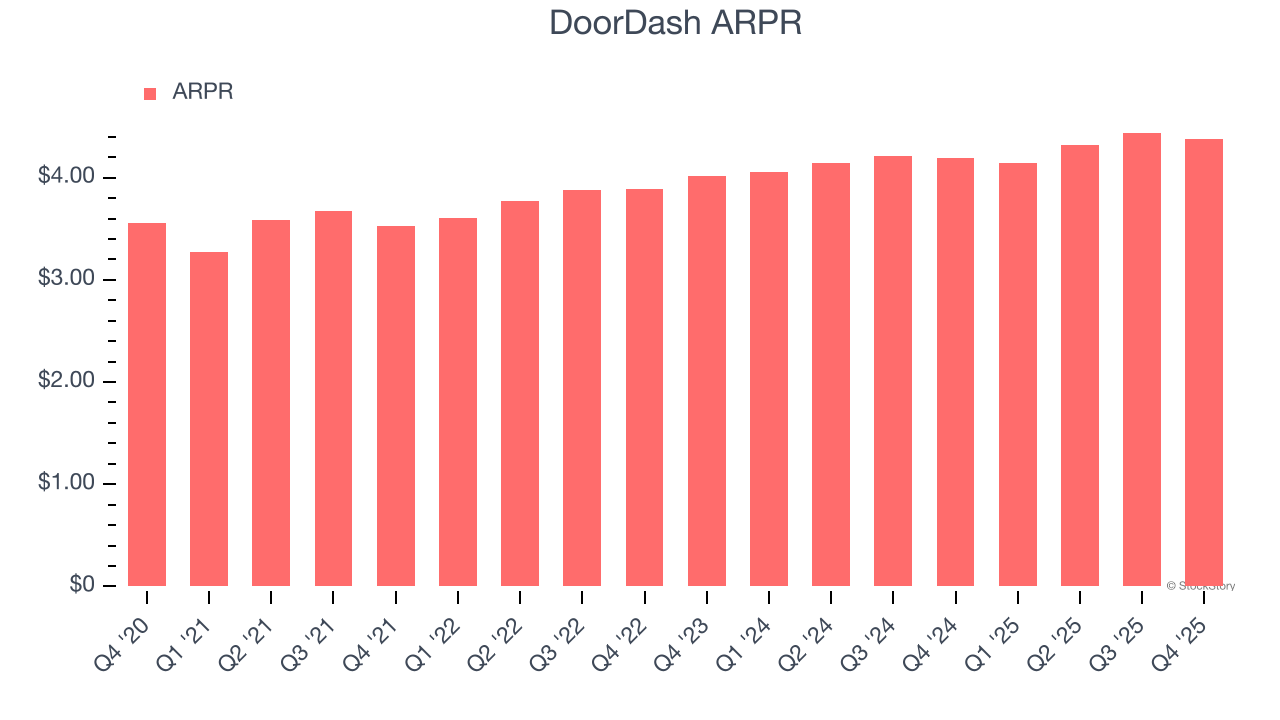

Receita por Pedido

A receita média por pedido (ARPR) é uma métrica crítica para acompanhar porque mede quanto a empresa obtém em taxas de transação de cada pedido. Esse número também nos informa sobre o take rate da DoorDash, que representa seu poder de precificação sobre o ecossistema, ou “fatia” de cada transação.

O crescimento da ARPR da DoorDash tem sido mediano nos últimos dois anos, com média de 4,2%. Isso não é ótimo, mas o aumento dos pedidos é mais relevante para avaliar o potencial de longo prazo do negócio. Vamos acompanhar de perto; se a DoorDash tentar impulsionar a ARPR adotando uma abordagem mais agressiva de monetização, não está claro se os pedidos continuarão crescendo no ritmo atual.

Neste trimestre, a ARPR da DoorDash ficou em US$ 4,38. Cresceu 4,4% ano a ano, mais lentamente do que o crescimento dos pedidos.

Pontos-Chave dos Resultados do Q4 da DoorDash

Ficamos muito impressionados com o número de pedidos da DoorDash neste trimestre. Também ficamos satisfeitos que seu EBITDA tenha superado por pouco as estimativas de Wall Street. Por outro lado, sua receita ficou levemente abaixo e a projeção de EBITDA para o próximo trimestre ficou aquém das expectativas de Wall Street. No geral, foi um trimestre mais fraco. As ações caíram 2,1%, para US$ 170,26 imediatamente após a divulgação dos resultados.

A DoorDash teve um desempenho abaixo do esperado neste trimestre, mas será que isso cria uma oportunidade de investimento agora? O que aconteceu no último trimestre importa, mas não tanto quanto a qualidade do negócio a longo prazo e a avaliação, ao decidir se vale a pena investir nesta ação.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Host Hotels (HST) supera estimativas de FFO e receita no quarto trimestre

O fundo Laurore LTD, sediado em Hong Kong, causou o crash de 10 de outubro?

Meta retoma plano de smartwatch e pretende lançar em 2026, segundo o The Information