Opções em Foco: O início brutal das ações da Palantir finalmente começa a mostrar sinais de melhora

Palantir Technologies Inc (NASDAQ:PLTR) parecia promissora ao se aproximar do fechamento de 2025 em alta. No entanto, uma forte volatilidade iniciada na sessão da véspera de Natal fez com que investidores corressem para sair. Normalmente, isso causaria uma proteção frenética contra quedas, já que traders profissionais e institucionais têm muito capital investido em ações da PLTR. Contudo, com a gestão de risco não sendo uma prioridade evidente, essa circunstância pode fornecer informações justamente por omissão.

Como operadores de opções, uma das ferramentas mais importantes a considerar é o skew de volatilidade. Em muitos artigos financeiros, é comum que analistas assumam o sentimento do smart money. Mas ao analisar o skew por si mesmo, que identifica a volatilidade implícita (IV) ao longo do espectro de preços de exercício de uma determinada cadeia de opções, você pode avaliar o posicionamento geral dos participantes de mercado mais sofisticados.

O principal motor do skew é a IV, que é uma métrica residual derivada dos fluxos reais de ordens. Como o nome sugere, a IV mostra qual é a provável amplitude de movimento do ativo alvo, dado o fluxo de ordens circulando no sistema. Com o skew, um trader pode ver quanta IV está precificada em calls e puts para uma data de expiração específica.

Analisando a expiração de 20 de março, a postura geral é de proteção padrão contra quedas. Mais importante, nada no skew sugere mitigação urgente de quedas, muito menos pânico.

Em particular, o skew para os strikes próximos ao preço à vista está relativamente plano, com o spread de IV entre calls e puts sendo extremamente apertado. Para os strikes que têm maior probabilidade de serem acionados devido à proximidade, o smart money está tranquilo.

Sim, o skew sobe nas duas pontas, sendo que o lado esquerdo sugere alguma proteção contra risco de cauda negativa e o direito indica possível posicionamento vendido sintético — talvez para proteger exposição comprada real.

Como afirmado anteriormente, há proteção em andamento; apenas é uma proteção controlada e pouco notável. Embora o skew não esteja declarando explicitamente que os players sofisticados estão otimistas, parece indicar que o pessimismo não é a motivação predominante.

Estimando os Parâmetros de Negociação das Ações da PLTR

Agora que temos uma estrutura básica de como o smart money está posicionando sua exposição, ainda precisamos entender como isso pode se traduzir em resultados reais de preço. Para isso, podemos recorrer ao cálculo de movimento esperado derivado de Black-Scholes. O mecanismo padrão de Wall Street para precificar opções antecipa que as ações da Palantir ficarão entre US$ 119,83 e US$ 147,81 para a data de expiração de 20 de março.

De onde vem essa dispersão? Black-Scholes assume um mundo onde os retornos do mercado de ações são distribuídos lognormalmente. Nesse contexto, o intervalo acima representa onde as ações da PLTR podem, simetricamente, oscilar um desvio padrão a partir do preço à vista (considerando volatilidade e dias até a expiração).

Matematicamente, Black-Scholes afirma que, em 68% dos casos, espera-se que as ações da Palantir sejam negociadas dentro do intervalo prescrito daqui a 30 dias. É uma suposição razoável, ao menos pelo fato de que seria necessário um catalisador extraordinário para levar um ativo além de um desvio padrão do preço à vista.

No entanto, o ponto conceitual do cálculo de movimento esperado é que só sabemos como o mercado está precificando a incerteza, não se essa precificação é racionalmente justificada. Para extrair ainda mais insights, precisamos recorrer a análises de segunda ordem, que condicionam os dados observados com base em algum ponto de referência empírico.

É aqui que a analogia de busca e resgate (SAR) faz grande parte do trabalho cognitivo. Se as ações da PLTR fossem um sobrevivente solitário de um naufrágio, então Black-Scholes representaria o sistema de satélites que identificou um sinal de socorro em algum lugar do Oceano Pacífico. Através de padrões teóricos de deriva, podemos estabelecer um raio de busca realista com base na localização do sinal.

No entanto, ainda não sabemos onde dentro do raio o sobrevivente provavelmente será encontrado. Como vivemos em um mundo de recursos limitados, não podemos dedicar uma busca completa indefinidamente por uma pessoa. Em algum momento, precisamos usar matemática probabilística para estimar melhor onde o sobrevivente tem maior chance de estar.

É aqui que a propriedade de Markov entra em cena.

Reduzindo o Espaço de Probabilidade para as Ações da Palantir

Segundo Markov, o estado futuro de um sistema depende inteiramente do estado presente. Em termos simples, probabilidades futuras não devem ser calculadas isoladamente, mas sim avaliadas em contexto. Estendendo a analogia SAR, diferentes correntes oceânicas — como ondas agitadas versus águas calmas — podem facilmente influenciar para onde um sobrevivente de naufrágio tende a ser levado.

Veja como a propriedade de Markov é relevante para as ações da Palantir. Nas últimas cinco semanas, a PLTR teve apenas duas semanas de alta, levando a uma inclinação descendente geral. Agora, não há nada de especial nessa sequência 2-3-D, por si só. No entanto, esse sinal quantitativo representa uma corrente oceânica única — e sobreviventes apanhados nessas águas tenderiam a derivar de certa forma.

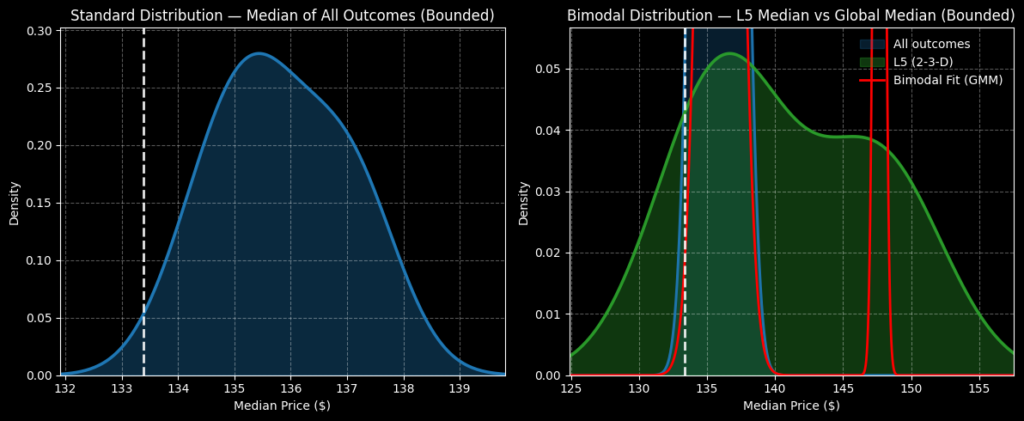

A partir disso, podemos aplicar indução enumerativa e inferência inspirada em Bayes para estimar melhor para onde as ações da PLTR tendem a derivar, dado o ambiente em que o ativo se encontra. Basicamente, a ideia é pegar o caminho mediano associado ao sinal quantitativo 2-3-D e aplicá-lo ao preço à vista atual, mapeando assim uma distribuição futura.

Em nome da total transparência, David Hume criticou de forma famosa a indução, afirmando que o futuro não é necessariamente compelido pelo passado. Contudo, tal abordagem filosófica se aplica a todos os processos indutivos, incluindo a gravidade. Meu contra-argumento é que, em comparação com análises de segunda ordem, a abordagem de Markov usa, provavelmente, menos suposições.

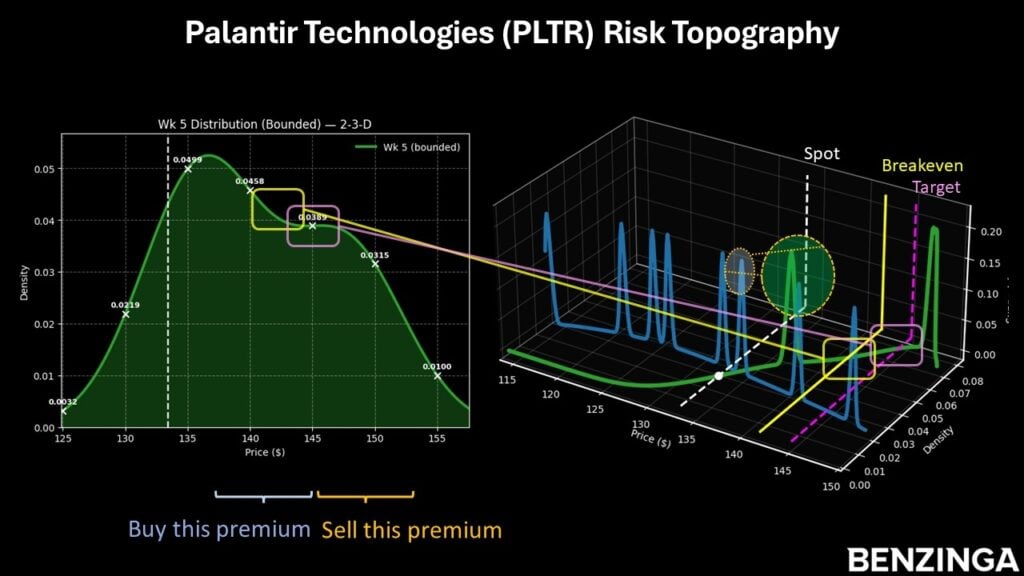

Se você aceita essa premissa, podemos calcular que o retorno esperado para cinco semanas à frente das ações da PLTR fica entre US$ 120 e US$ 160, com a densidade de probabilidade atingindo o pico por volta de US$ 137. No entanto, a densidade deve ficar relativamente elevada entre US$ 133 e US$ 147, restringindo assim significativamente nossa área alvo em relação à dispersão de Black-Scholes.

Com base nas informações de mercado acima, estou tentado pelo bull call spread 140/145 com vencimento em 20 de março. Essa aposta exige que as ações da PLTR subam acima do strike de US$ 145 na data de vencimento para gerar o payout máximo de quase 178%. O ponto de equilíbrio fica em US$ 141,80, ajudando a melhorar a credibilidade probabilística da operação.

Imagem: Shutterstock

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Blue Owl transferiu empréstimos privados para grandes fundos de pensão e para sua própria unidade de seguros

Casa Branca define 1º de março para pressionar o Senado pelo Clarity Act: os bancos vão ceder?

INFINIT Labs lança plataforma impulsionada por IA para estratégias DeFi sem atritos

Ações da Agilent Technologies: previsões e avaliações de especialistas