Quando o valor do Bitcoin se moveu de forma desfavorável para Michael Saylor, ele discretamente mudou para uma estratégia financeira de alto risco na Strategy

A Estratégia Audaciosa de Bitcoin de Michael Saylor: Uma Análise Detalhada dos Riscos e Consequências

Poucas histórias de negócios atraíram tanta atenção quanto a abordagem não convencional de Michael Saylor na Strategy (anteriormente MicroStrategy), a empresa de software que se transformou em uma grande detentora de Bitcoin sob sua liderança como Chairman Executivo e maior acionista. Enquanto a acumulação agressiva de Bitcoin por Saylor ganhou manchetes, um desenvolvimento significativo passou em grande parte despercebido. À medida que o valor do Bitcoin despencava, Saylor respondeu emitindo um volume sem precedentes de novas ações — um movimento sem paralelo entre as empresas de grande capitalização dos EUA. Essa diluição maciça das ações permitiu que Saylor continuasse expandindo as reservas de Bitcoin da empresa, mas também expôs os acionistas a riscos consideráveis.

Diluição de Ações Sem Precedentes

Vamos analisar os números. No final do segundo trimestre de 2020, pouco antes de Saylor iniciar sua onda de compras de Bitcoin, a empresa tinha 76 milhões de ações ordinárias Classe A em circulação (excluindo as ações Classe B, que possuem direitos de voto extras e são mantidas principalmente por Saylor). Em 12 de fevereiro, esse número havia disparado para 314 milhões de ações — um aumento impressionante de 313%, ou mais de quatro vezes o total original. Entre as empresas dos EUA avaliadas acima de US$ 10 bilhões, a diluição mais próxima foi da Wayfair, com um aumento de 30%, e da Twilio, com 27% — ambas uma fração do que ocorreu na Strategy.

O Modelo de Bitcoin por Ação (BPS)

A abordagem única da Strategy centra-se em maximizar a quantidade de Bitcoin detida por ação, uma métrica conhecida como BPS. Até recentemente, a empresa levantava capital principalmente por meio da venda de ações para comprar mais Bitcoin. Isso criou uma espécie de alquimia financeira: o preço das ações da empresa frequentemente subia muito mais rápido do que o próprio Bitcoin, permitindo que Saylor vendesse ações a avaliações elevadas e usasse os recursos para comprar ainda mais Bitcoin, aumentando assim a posse efetiva de Bitcoin para cada acionista.

Como o Modelo Funcionava

Por exemplo, entre o final de 2023 e meados de julho do ano seguinte, o preço das ações da Strategy disparou mais de sete vezes, enquanto o preço do Bitcoin aumentou 2,8 vezes. Inicialmente, vender 1.000 ações compraria cerca de 1,5 Bitcoin. No auge, essas mesmas 1.000 ações poderiam comprar 3,8 Bitcoin — uma melhoria de 150%. Por um tempo, a estratégia de Saylor assemelhou-se à de um engenheiro financeiro usando uma ação supervalorizada como moeda para aquisições e aumento do lucro por ação.

O Ponto de Virada

Essa abordagem funcionou por um tempo. No verão de 2025, o número de Bitcoin detidos por 1.000 ações havia subido de 1,5 no final de 2023 para 2,12 — um aumento de 41%. Mesmo quando a matemática se tornou menos favorável, Saylor continuou vendendo ações. Segundo a apresentação para investidores do quarto trimestre, a Strategy liderou o país em captação de capital próprio comum em 2025, emitindo US$ 16,5 bilhões em ações e respondendo por 6% de todo esse capital levantado nos EUA.

O Lado Negativo Surge

No entanto, as coisas mudaram dramaticamente. Desde que atingiu seu ponto mais alto, o preço das ações da Strategy despencou 72%, de US$ 457 para US$ 130, superando a queda do Bitcoin de 51%, de US$ 129 para US$ 68 (em 17 de fevereiro). O efeito positivo das vendas de ações desapareceu; agora, cada nova ação emitida para comprar Bitcoin dilui ainda mais os acionistas existentes, fazendo com que a métrica BPS caia.

Mudança para Ações Preferenciais

Apesar desses contratempos, Saylor permanece comprometido em aumentar o Bitcoin por ação. Para neutralizar a diluição causada pelas vendas de ações ordinárias, ele passou a emitir grandes quantidades de ações preferenciais. No ano passado, a Strategy tornou-se a maior emissora de ações preferenciais nos EUA, levantando mais US$ 7 bilhões — cerca de um terço de todo o capital preferencial levantado em Wall Street. Esse influxo de capital ajudou a manter a métrica BPS, mas trouxe um custo. Se Saylor tivesse continuado a depender apenas das ações ordinárias, a diluição teria sido ainda mais severa, o que motivou a mudança na estratégia de financiamento.

Pressão Financeira Crescente

Saylor agora enfrenta desafios significativos. A dívida da empresa disparou para US$ 8,2 bilhões, e as ações preferenciais possuem uma taxa de juros média superior a 10%, resultando em US$ 888 milhões em pagamentos anuais de dividendos. Com US$ 6 bilhões em dívidas vencendo em 2028, Saylor planeja refinanciar emitindo mais ações — uma estratégia que pode corroer ainda mais o valor dos acionistas, a menos que o preço das ações se recupere.

Riscos para Investidores

Se as ações não se recuperarem, a emissão contínua de ações prejudicará o objetivo de Saylor de aumentar o Bitcoin por ação. O pesado fardo da dívida e os altos pagamentos de dividendos preferenciais tornaram a Strategy um investimento especialmente arriscado. Nos últimos dois anos, as ações já perderam 30% de seu valor.

Abordagens Contrastantes na Tecnologia

Enquanto grandes empresas de tecnologia como Apple e Microsoft se orgulham de reduzir o número de suas ações, Saylor seguiu o caminho oposto ao extremo. Agora, ele se encontra em uma posição difícil: manter sua estratégia exige pagamentos robustos de dividendos financiados por reservas cada vez menores, já que a empresa não gera caixa. Se o preço do Bitcoin continuar caindo, a diluição só piorará, deixando os investidores a arcar com o custo de um método de financiamento que antes era promovido como de baixo custo, mas que agora parece muito caro.

Este artigo foi publicado originalmente em Fortune.com.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

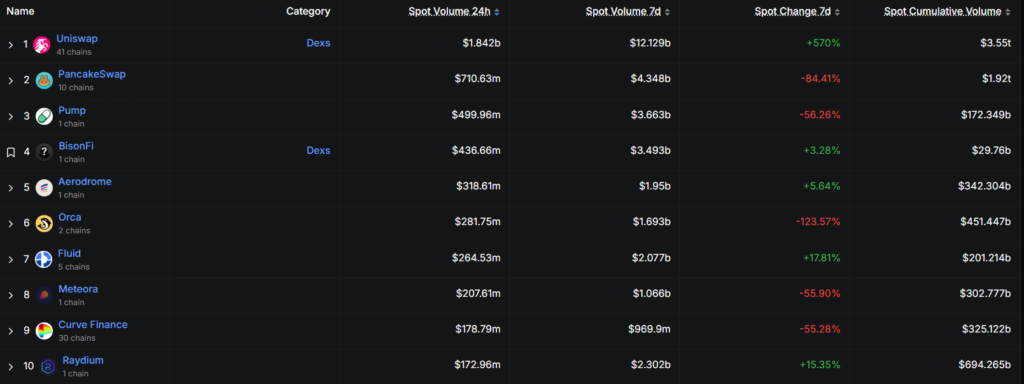

PUMP: Vendas de insiders atingem US$ 25 milhões – Por que ESTES 2 indicadores sugerem piso de oferta

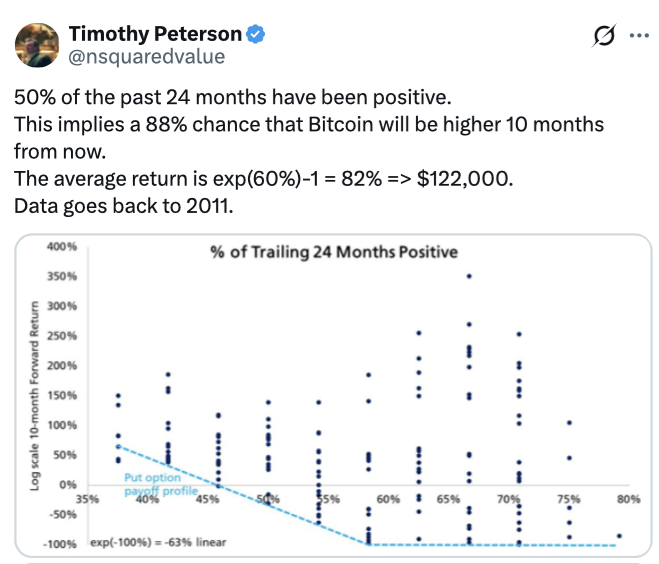

50% dos últimos 24 meses do Bitcoin terminaram em ganhos: Economista

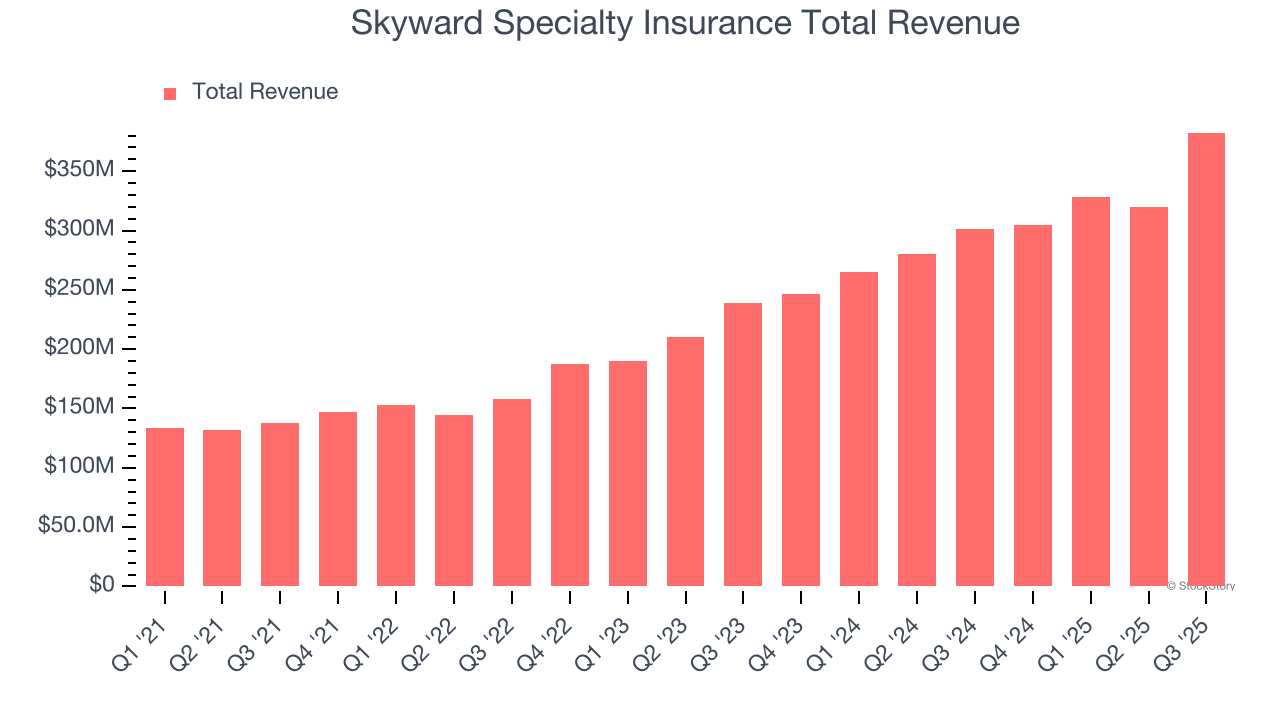

Resultados do quarto trimestre da Skyward Specialty Insurance (SKWD): O que esperar