O Financiamento: Por que gigantes do TradFi como BlackRock estão comprando tokens DeFi agora

As instituições de finanças tradicionais, ou TradFi, não estão mais apenas formando parcerias com o setor cripto. Elas estão comprando tokens de governança.

No intervalo de alguns dias, no início deste mês, BlackRock, Citadel Securities e Apollo Global Management divulgaram compras de tokens DeFi ou planos para adquiri-los. A BlackRock trouxe seu fundo tokenizado de títulos do Tesouro, o BUIDL, para a blockchain através da UniswapX e comprou tokens UNI. A Citadel Securities apoiou o lançamento do “Zero”, blockchain da LayerZero, e adquiriu tokens ZRO. A Apollo ou suas afiliadas firmaram um acordo de cooperação com a Morpho para adquirir até 90 milhões de tokens MORPHO, aproximadamente 9% da oferta, ao longo de um período de 48 meses.

Durante anos, grandes empresas financeiras limitaram sua exposição ao cripto a participações acionárias, rodadas de investimento ou programas piloto. A posse direta de tokens era rara.

O que mudou então? A maioria dos investidores com quem conversei disse que isso não se trata tanto de apostar alto em tokens DeFi, mas sim de garantir acesso à infraestrutura.

“Cada empresa comprou tokens no protocolo específico que pretende usar como infraestrutura. Isto é alinhamento de fornecedor, não alocação de portfólio”, disse Jake Brukhman, fundador, sócio-gerente e CEO da CoinFund. Em outras palavras, a exposição ao token está atrelada à infraestrutura que essas empresas planejam usar, e não a uma convicção ampla de que tokens de governança são uma nova classe de ativos.

O foco é distribuição e estratégia de produto, não alocação de portfólio, segundo investidores.

Empresas TradFi estão tokenizando seus produtos para distribuí-los onchain. Esses produtos precisam de ambientes DeFi, e comprar tokens dos protocolos nos quais confiam “é em grande parte simbólico, mas cria algum alinhamento e valor de marca”, disse Lex Sokolin, cofundador e sócio-gerente da Generative Ventures. “É muito improvável que isso mude a dinâmica do mercado, a menos que as compras sejam em grande escala, mas esse não é o objetivo da TradFi. Eles estão vendendo para nós, não comprando de nós”, acrescentou, observando que as empresas TradFi são “a fábrica” e o cripto é “a loja” para vender produtos tokenizados.

De modo geral, investidores afirmaram que nada fundamental no DeFi mudou da noite para o dia. Em vez disso, a infraestrutura amadureceu e a clareza regulatória melhorou ao longo dos anos.

“A custódia e a infraestrutura operacional melhoraram significativamente nos últimos 12–24 meses”, disse Lasse Clausen, sócio-fundador da 1kx. “As ferramentas, controles e governança em torno de manter e usar tokens estão melhores do que antes, o que torna a posse direta de tokens mais viável para grandes instituições reguladas.”

Quanto à clareza regulatória, Amir Hajian, pesquisador na empresa de investimentos cripto Keyrock, destacou vários anúncios. A revogação do Staff Accounting Bulletin No. 121 no início de 2025 removeu o tratamento contábil que tornava a custódia cripto cara para muitas empresas públicas. A Securities and Exchange Commission encerrou investigações sobre empresas como Uniswap, Coinbase e Aave sem ação punitiva. O GENIUS Act criou um arcabouço federal para stablecoins. Além disso, o Project Crypto da SEC introduziu uma taxonomia de tokens em quatro níveis que “sinalizou que a maioria dos tokens de governança não são valores mobiliários”, disse Hajian. Enquanto isso, vários investidores disseram que a provável aprovação do CLARITY Act é outro vento favorável regulatório para o qual as empresas TradFi já estão se posicionando.

Mudança estrutural ou movimentos simbólicos?

A maioria dos investidores disse que essas ações da TradFi representam uma verdadeira mudança estrutural na forma como as instituições se envolvem com o cripto, e não apenas apostas simbólicas. Outros argumentam que a realidade está em algum lugar no meio, enquanto alguns ainda veem esses movimentos principalmente como posicionamento estratégico.

“Acredito que isso é estrutural”, disse Richard Galvin, presidente executivo e diretor de investimentos da Digital Asset Capital Management, e ex-executivo da Goldman Sachs e JPMorgan. “Empresas desse porte não alocam capital de forma casual. Tendo passado duas décadas em finanças tradicionais, entendo os obstáculos internos de governança, risco e compliance necessários para aprovar investimentos dessa natureza. São decisões estratégicas deliberadas, não gestos simbólicos.”

Ainda assim, a escala importa. As alocações, quando divulgadas, continuam pequenas em relação ao balanço das instituições, disseram alguns investidores. Até que os tokens de governança representem percentuais significativos dos ativos sob gestão ou se tornem parte das estratégias principais, “é prematuro chamar isso de mudança estrutural”, disse Anirudh Pai, sócio da Robot Ventures. “O mercado pode estar extrapolando muito mais convicção do que realmente existe.”

Tokens de governança vs. participações acionárias

Estamos entrando em um “novo meta” onde tokens de governança começam a funcionar mais como ações estratégicas?

A maioria dos investidores disse que ainda não, mas a indústria parece caminhar nessa direção.

Tokens ainda não dão direito legal sobre ativos do protocolo, não impõem dever fiduciário aos detentores e continuam sujeitos à ambiguidade regulatória, observam investidores. Para que tokens de governança funcionem genuinamente como ações estratégicas, seria necessário um movimento significativo em direção a direitos no estilo acionário e mecanismos de acumulação de valor mais claros, disseram.

“Eles podem funcionar como participação estratégica se a governança realmente controlar o fluxo de caixa ou alavancas econômicas relevantes”, disse Boris Revsin, sócio-gerente e diretor da Tribe Capital. “Se os detentores de tokens puderem influenciar taxas, uso do tesouro ou direção do protocolo de forma que impacte a economia, então a analogia começa a fazer sentido. Na maioria dos casos hoje, porém, os direitos ainda são brandos. Há pouca aplicabilidade legal, e a governança é muitas vezes mais social do que contratual. Se as instituições esperam aplicação estrita, isso provavelmente exigirá tratamento regulatório mais claro. Situações como os debates de governança da Aave mostram como isso pode ser complicado.”

Rob Hadick, sócio-gerente da Dragonfly, disse que após a aprovação de um projeto de estrutura de mercado cripto, espera ver designs de tokens inovadores que se assemelhem muito mais a ações onchain.

Por que os preços dos tokens não se moveram de forma significativa? O que precisa mudar?

Esses movimentos da TradFi foram relevantes, mas a reação dos preços não. A maioria dos investidores disse que os movimentos tímidos refletem uma realidade simples: os anúncios ocorreram em um mercado fraco, com apetite por risco deprimido e o bitcoin sob pressão.

Mais importante, a economia dos tokens não mudou da noite para o dia. “Neste ponto, detentores sofisticados não tendem a reagir até que a economia realmente apareça no protocolo”, disse Samantha Bohbot, sócia e diretora de crescimento da RockawayX. Pai concordou, dizendo que sem uma ligação duradoura entre fluxo de caixa do protocolo e os detentores de tokens, a reação será reduzida — e com razão.

De forma mais ampla, tokens DeFi têm apresentado desempenho inferior mesmo quando os protocolos mostram receitas sólidas e valor total bloqueado. Por que essa desconexão persiste? “É um paradoxo”, disse Brukhman da CoinFund, apontando que a maioria dos tokens DeFi historicamente acumulou pouca ou nenhuma receita. “O valor foi para LPs e equipes de desenvolvimento, não para detentores de tokens, enquanto cronogramas contínuos de desbloqueio de VC criaram pressão de venda persistente”, disse. “O capital institucional que chegou em 2025 exigiu comprovação de fluxo de caixa antes de alocar, comprando seletivamente (BTC, ETH) em vez de rotacionar amplamente para DeFi. A fragmentação entre L1/L2 diluiu ainda mais a captura de valor em qualquer protocolo.”

Vários investidores disseram que uma acumulação de valor mais clara é essencial.

“Precisamos ver ‘fee-switches’ claros e acumulação de valor dos protocolos para seus tokens, bem como divulgações melhores e redução da inflação por parte dos emissores”, disse Thomas Klocanas, sócio-gerente da Strobe Ventures. “Ventos regulatórios favoráveis, como o CLARITY Act, também devem ajudar a atrair capital sustentado, e as entradas institucionais aceleram isso ao fornecer liquidez e validação.”

Além dos fee switches, cronogramas de desbloqueio de VC precisam ser suavizados, a receita precisa escalar para justificar as avaliações totalmente diluídas e a clareza regulatória em torno do status dos tokens deve melhorar para que os alocadores institucionais possam manter sem risco de compliance, acrescentou Brukhman. “O maior potencial catalisador são as aprovações de ETF de DeFi: Grayscale (AAVE) e Bitwise”, observou.

Hadick, da Dragonfly, disse que restrições regulatórias até agora impediram uma relação clara e direta entre a receita do protocolo e os preços dos tokens. Com a aprovação de um projeto de estrutura de mercado, ele espera que essa ligação se torne mais definida.

Enquanto isso, Pratik Kala, chefe de pesquisa e gestor de portfólio da Apollo Crypto (sem relação com a Apollo Global Management), disse que muitos tokens DeFi ainda parecem “caros” com base na razão preço/lucro. Sem citar projetos específicos, ele apontou que alguns operam como bancos tradicionais, mas negociam a 80 vezes o lucro. “Esse mercado vai encontrar um equilíbrio em algum momento”, disse.

Riscos de captura de governança e o que pode dar errado

O aumento da participação institucional levanta uma pergunta natural: isso concentra poder?

Vários investidores disseram que o risco é real, enquanto outros argumentam que a participação profissional na governança pode aumentar a disciplina e o foco de longo prazo.

Hajian, da Keyrock, disse que o maior problema de governança hoje não é concentração, mas “apatia”. A participação dos votantes em DAOs frequentemente fica em um dígito, disse ele. Participantes institucionais, que tendem a votar em taxas muito mais altas nos mercados tradicionais, poderiam aumentar a supervisão e melhorar a qualidade das propostas, acrescentou.

Quanto ao que pode dar errado nessas movimentações da TradFi, a regulamentação continua sendo o maior risco. Vários investidores alertaram que o ambiente regulatório atual depende do governo vigente. Uma reversão, ou uma classificação mais agressiva de tokens de compartilhamento de receita como valores mobiliários, poderia fazer as instituições recuarem ou pressionar protocolos a se tornarem mais permissionados.

“Um futuro presidente da SEC poderia reclassificar tokens de governança com fee switches como valores mobiliários”, disse Hajian. “O CLARITY Act para estrutura de mercado ainda não foi aprovado (embora seja muito provável).”

“Precisamos aprovar o CLARITY Act!” disse Brukhman.

Mais empresas TradFi seguirão esse caminho?

A maioria dos investidores espera que mais empresas TradFi comprem tokens DeFi, mas de forma seletiva, com foco em protocolos blue-chip.

A visão comum é que futuras aquisições também estarão atreladas à estratégia de produto, não à especulação. Empresas que já estão desenvolvendo produtos tokenizados ou infraestrutura onchain são vistas como as próximas mais prováveis.

Pai disse que Fidelity Investments, Franklin Templeton, Goldman Sachs e JPMorgan Chase podem adquirir exposição onde isso se alinhar com estratégia de liquidação ou liquidez. Hajian apontou Goldman Sachs, BNY Mellon, Franklin Templeton e Cantor Fitzgerald como potenciais próximos entrantes. Klocanas citou JPMorgan, Morgan Stanley, Fidelity, Franklin Templeton, Janus Henderson e Visa como candidatos. Brukhman disse que aposta em Fidelity, Franklin Templeton e State Street como prováveis participantes, enquanto JPMorgan é mais propenso a construir do que a comprar tokens.

Do lado dos protocolos, investidores disseram que a atividade se concentrará em protocolos grandes e líquidos ligados a stablecoins, ativos do mundo real tokenizados e infraestrutura de negociação. Aave foi mencionada por Hajian e Brukhman, dado seu porte em empréstimos, integrações institucionais e mecanismos de acumulação de valor em evolução. Outros nomes citados incluem Maple Finance para crédito institucional e Sky e Ethena para stablecoins, de acordo com Klocanas, enquanto Brukhman destacou Sky e EtherFi.

Embora a maioria desses movimentos atualmente esteja atrelada a parcerias estratégicas ou relações de trabalho, Hadick disse que espera, no fim das contas, que empresas TradFi “invistam em protocolos DeFi sem relações estratégicas definidas”.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

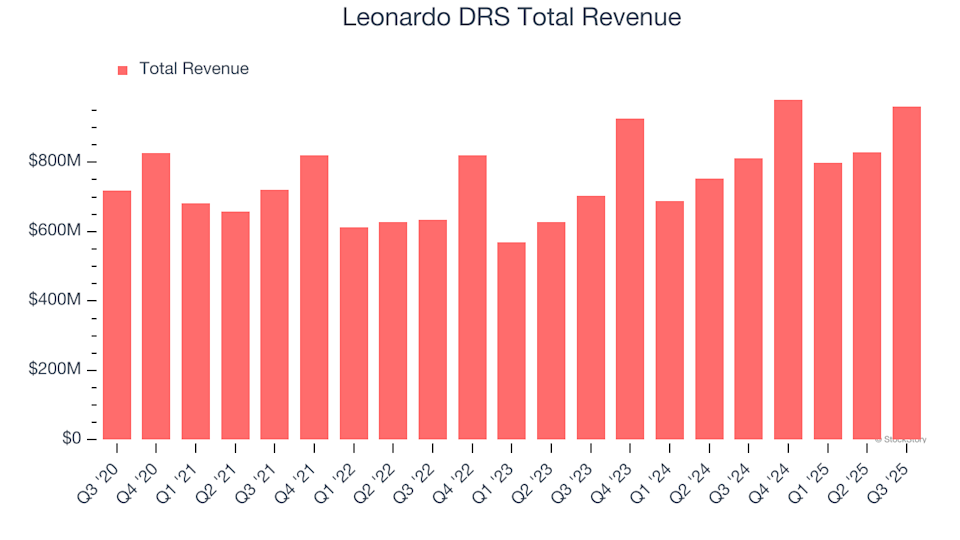

Leonardo DRS (DRS) anunciará os resultados amanhã: Veja o que você precisa saber

Lucid (LCID) Resultados do 4º trimestre: O que esperar

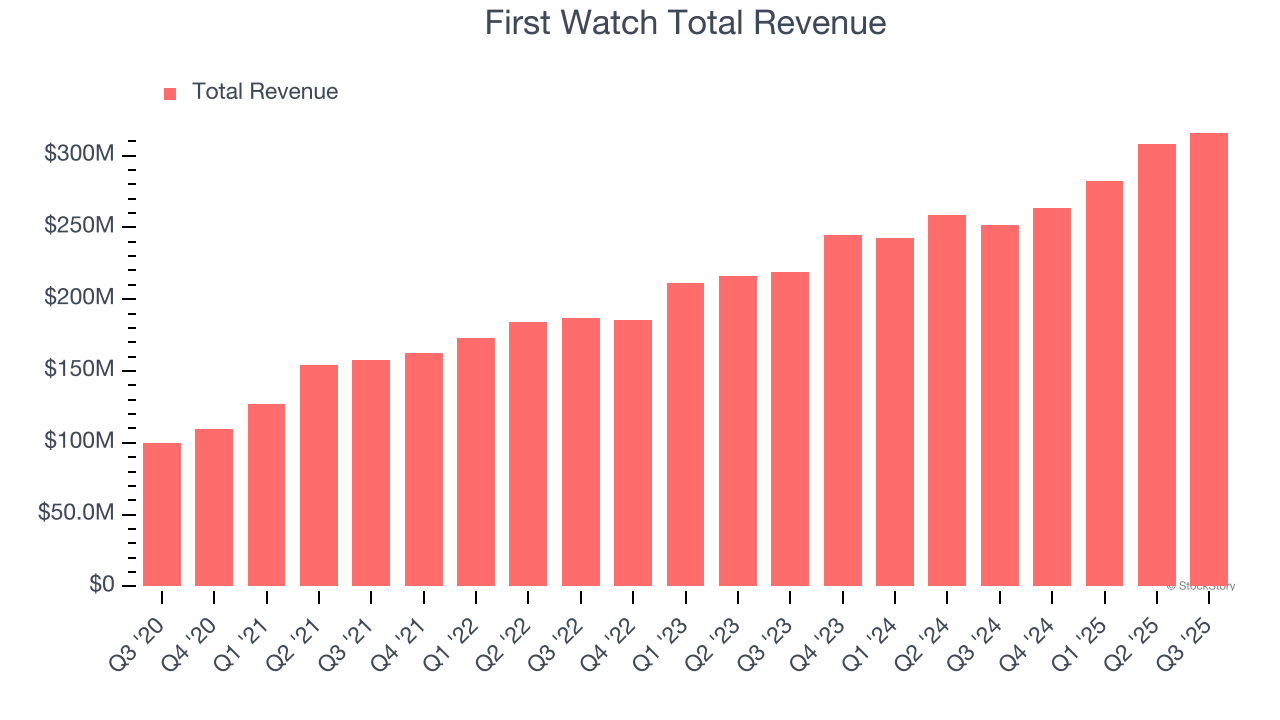

First Watch (FWRG) divulgará resultados amanhã: veja o que esperar