Salesforce: A teoria da substituição pela IA avança rapidamente, será que as líderes de SaaS já se tornaram “peças descartáveis”?

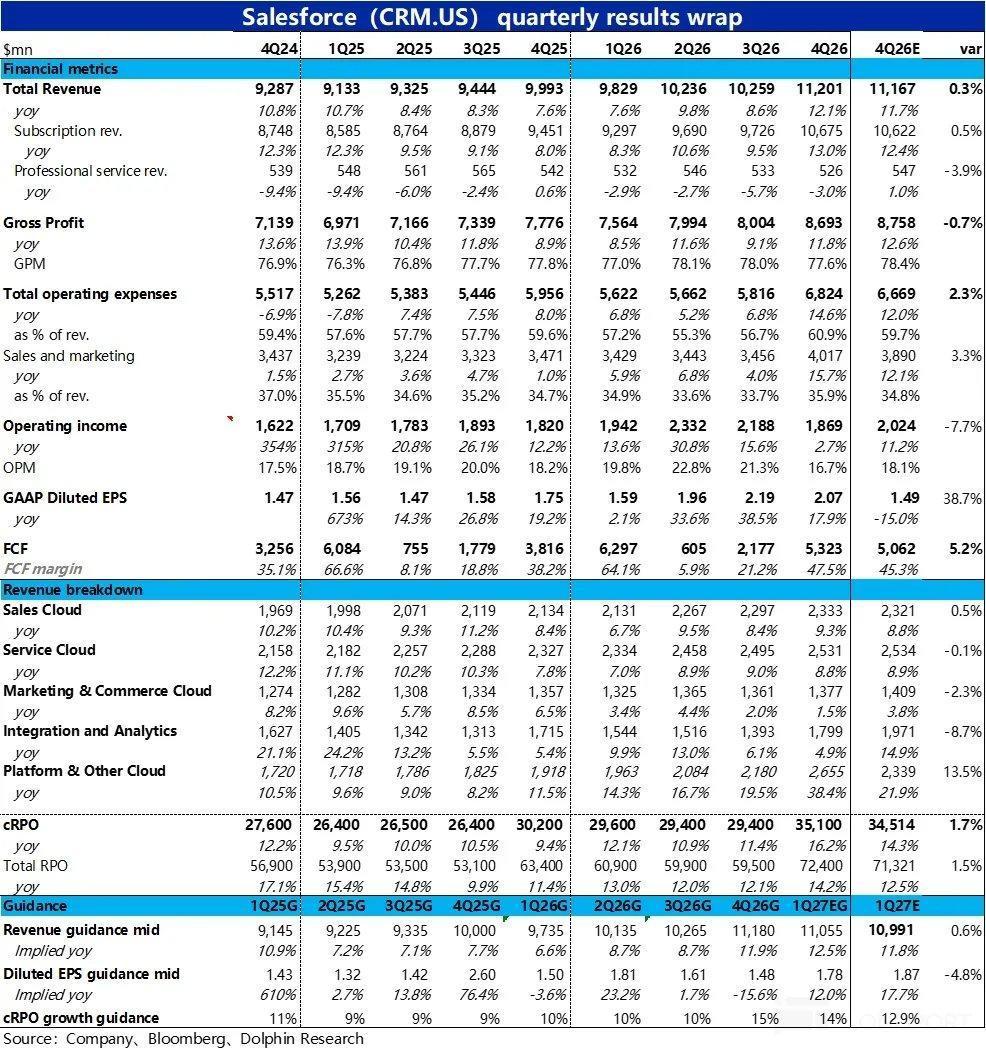

Recentemente, sob a narrativa de "IA matando SaaS", um dos setores mais impactados foi o CRM. No dia 25 de fevereiro (horário do leste dos EUA), após o fechamento do mercado de ações americano, foi divulgado o relatório financeiro do quarto trimestre do ano fiscal de 2026 (até 31 de janeiro), e, de modo geral, o desempenho foi mediano.

O crescimento da receita realmente acelerou levemente conforme o esperado, porém, isso se deveu principalmente ao impacto de aquisições e consolidações, enquanto o crescimento dos negócios originais foi fraco. A margem bruta continuou sob pressão, apresentando queda, e os investimentos em despesas aumentaram significativamente em todas as linhas, levando o lucro operacional GAAP a ficar bem abaixo das expectativas. Outro indicador central — o crescimento do saldo de obrigações não cumpridas a curto prazo (cRPO) — também ficou abaixo das expectativas dos compradores, resultando em uma reação negativa do mercado.

Detalhando:

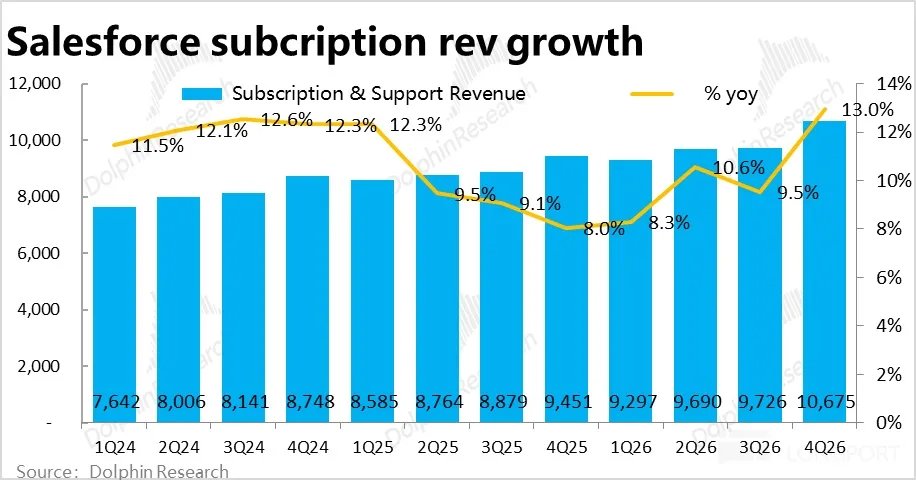

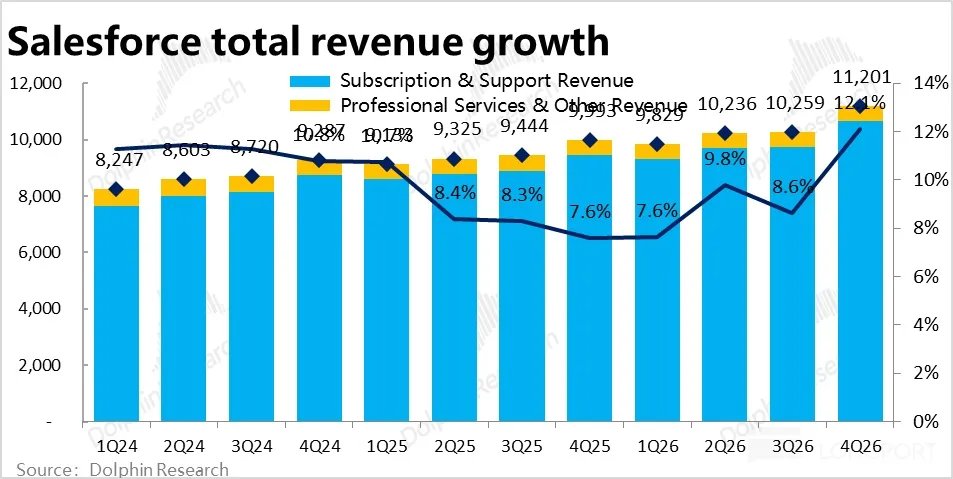

1. Aparentemente, o crescimento acelerou, mas na prática ainda está desacelerando: neste trimestre, o negócio principal — receita recorrente de assinaturas cresceu 13% ano a ano, ou 11% excluindo benefícios cambiais, uma aceleração de 2 pontos percentuais em relação ao trimestre anterior. No entanto, 4 pontos percentuais desse crescimento vieram da consolidação da Informatica, e, excluindo esse impacto, o crescimento dos negócios originais continua desacelerando.

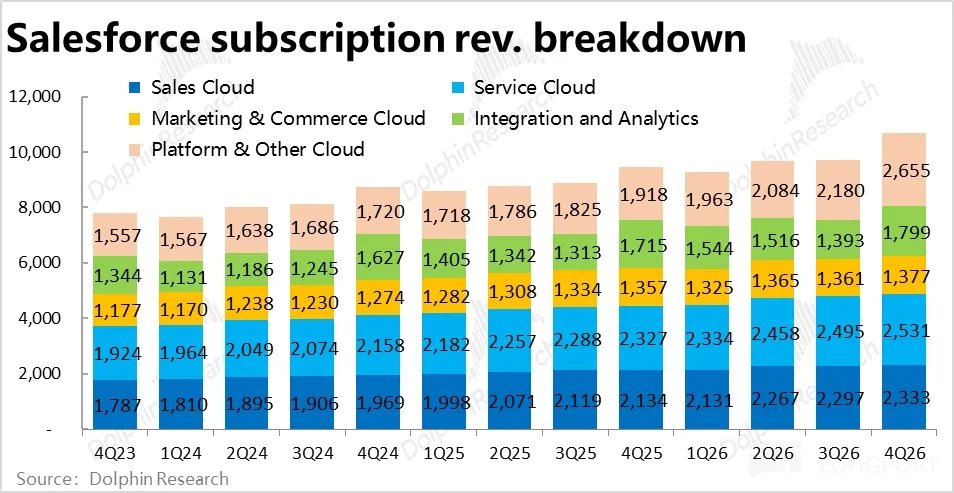

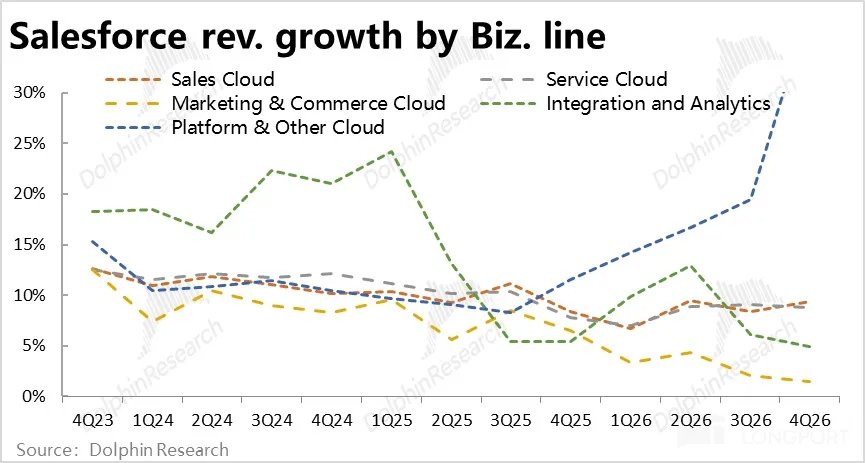

Analisando por linha de negócios, exceto pelo crescimento acelerado da nuvem de plataforma que absorveu a Informatica, as demais linhas de negócios (a taxas de câmbio constantes) apresentaram crescimento menor ou, na melhor das hipóteses, estável. Portanto, embora a empresa tenha previsto anteriormente uma recuperação do crescimento da receita, até este trimestre, isso ainda não se concretizou.

2. Receita de IA acelerou levemente, mas ainda está em estágio inicial: neste trimestre, a receita anualizada de Data & Agentforce atingiu US$ 2,9 bilhões, mas cerca de US$ 1,1 bilhão veio da consolidação. Excluindo esse impacto, a receita relacionada à IA cresceu 29% em relação ao trimestre anterior, sendo o trimestre de crescimento mais rápido desde que esse dado passou a ser divulgado.

Dentre isso, a receita anualizada do Agentforce chegou a US$ 800 milhões, um aumento de quase 170% ano a ano, mostrando que o crescimento dos negócios de IA da empresa realmente acelerou um pouco. Mas, em termos absolutos, a receita relacionada à IA representa menos de 7% do total, e apenas 2% se considerar apenas o Agentforce. Fica claro que a adoção pelos clientes ainda está em fase muito inicial e de testes, e a "aceleração" ocorre apenas sobre uma base muito pequena.

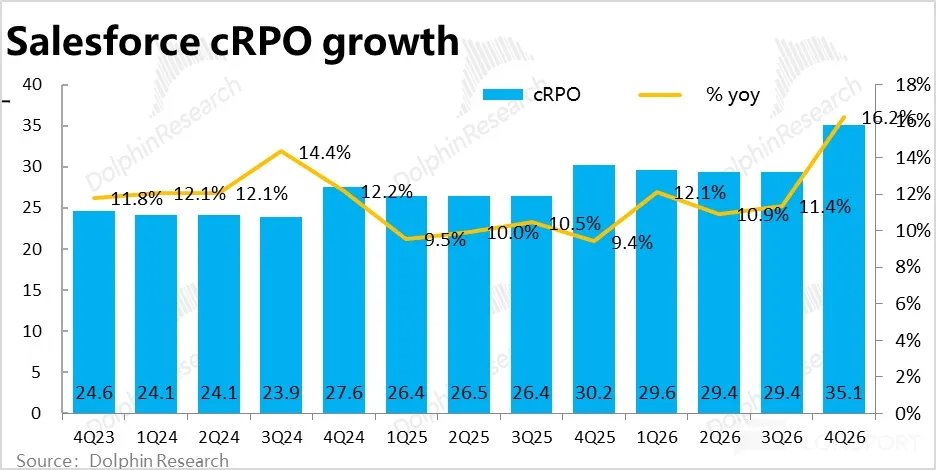

3. Indicadores líderes também mostram crescimento mediano: O principal indicador cRPO (saldo de obrigações não cumpridas a curto prazo) cresceu nominalmente 16%, o que parece bom . Mas, excluindo benefícios cambiais, o crescimento real foi de 13%, sendo que 4 pontos percentuais desse crescimento vieram da consolidação. Ou seja, excluindo esse impacto, o crescimento do cRPO dos negócios originais diminuiu em relação ao trimestre anterior.

Segundo informações apuradas, as expectativas dos compradores mais otimistas antes da divulgação dos resultados eram de crescimento entre 14% e 15%. O desempenho real decepcionou quem estava mais otimista. Novamente, não houve sinais de aceleração.

4. Margem bruta continua caindo devido ao investimento em IA: A pressão sobre a margem bruta permaneceu neste trimestre, ficando em 77,6%, uma leve queda tanto ano a ano quanto em relação ao trimestre anterior, e abaixo da expectativa da Bloomberg de 78,4%.

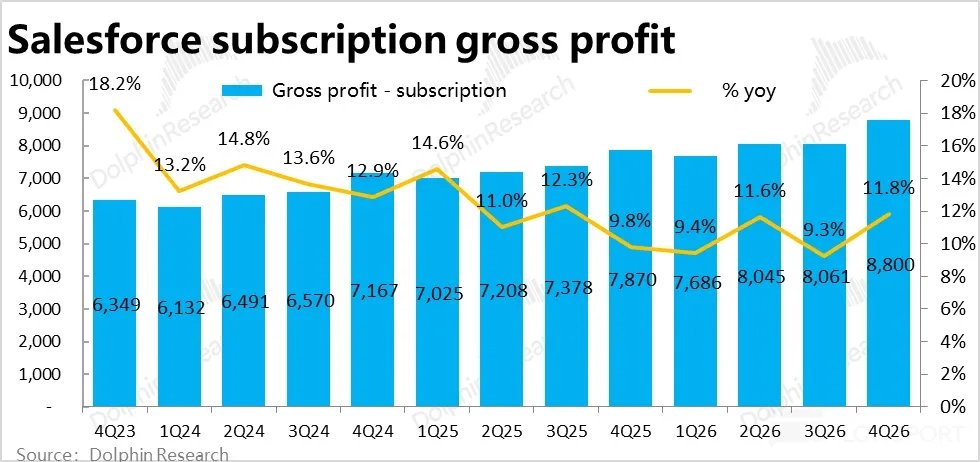

Olhando para o negócio principal de assinaturas, a margem bruta do trimestre foi de 82,4%, uma queda em torno de 0,5 pontos percentuais em relação ao trimestre anterior e quase 1 ponto percentual ano a ano. Entende-se que, provavelmente, negócios relacionados à IA, como Agentforce, que exigem maior capacidade computacional, acabam pressionando a margem bruta.

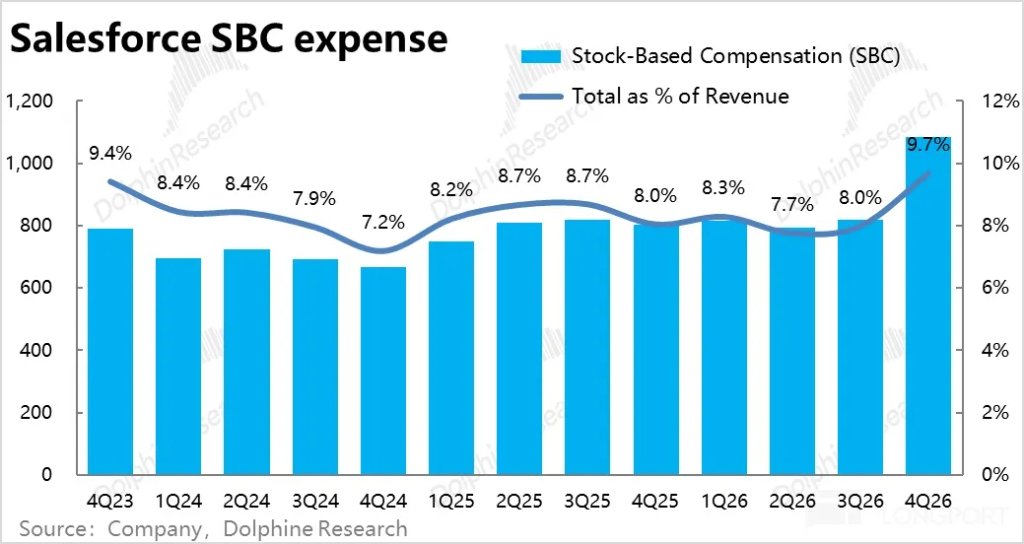

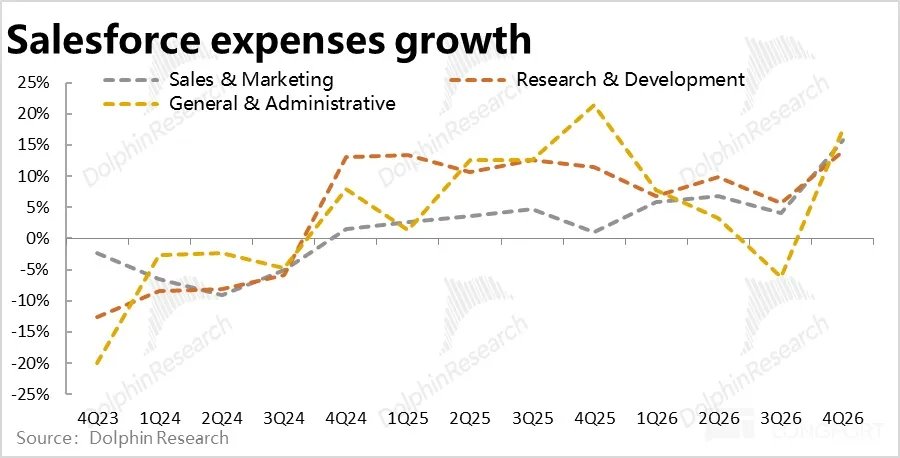

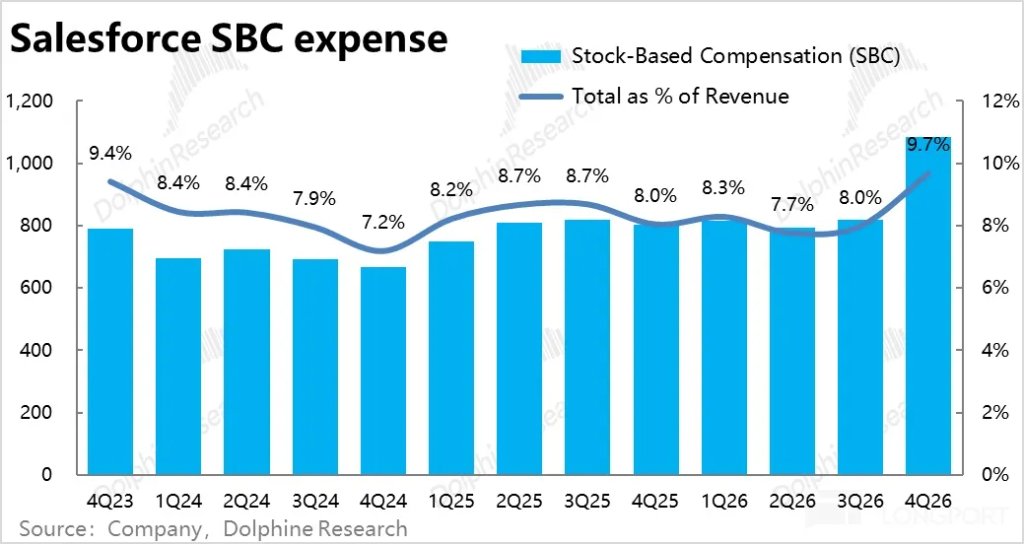

5. Crescimento das despesas acelera significativamente: Enquanto a receita crescia pouco, as despesas operacionais totais aumentaram quase 15% em relação ao ano anterior (por vários anos anteriores, esse crescimento era de apenas um dígito percentual) , superando tanto as expectativas de mercado quanto o crescimento da receita do trimestre.

Em detalhes, as despesas com P&D, marketing e gestão cresceram cerca de 15% ano a ano, mostrando um aumento generalizado dos investimentos. No trimestre anterior, a empresa ainda controlava rigorosamente as despesas, mas neste trimestre houve uma grande mudança, indicando que a gestão está claramente tentando acelerar o crescimento.

6. Margem sob pressão e despesas em alta, lucro fraco: Com crescimento modesto e margem bruta em queda, mas despesas claramente em alta, o resultado foi que a margem operacional GAAP do trimestre ficou em 16,7%, uma redução de 1,5 ponto percentual ano a ano, sendo a primeira queda anual desde o ano fiscal de 23 (ou seja, desde o ponto mais baixo da pandemia, em 2022).

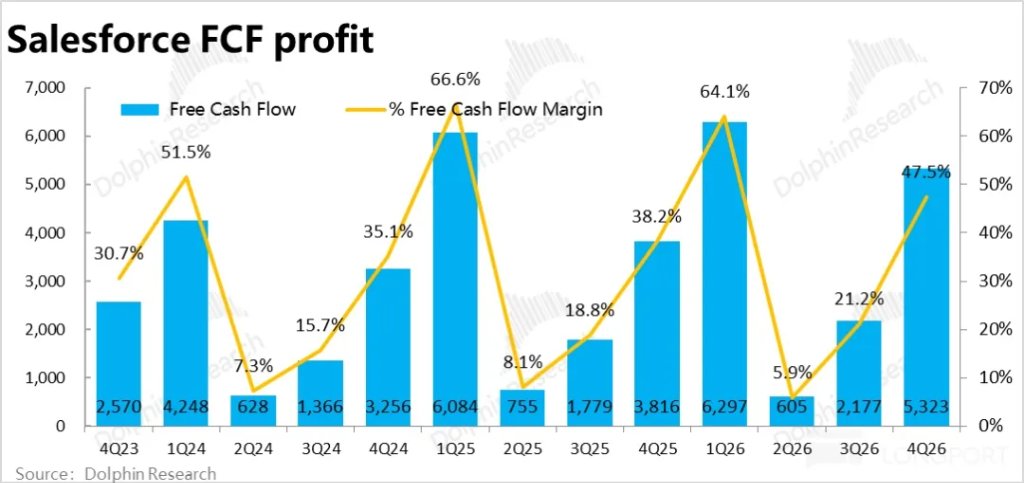

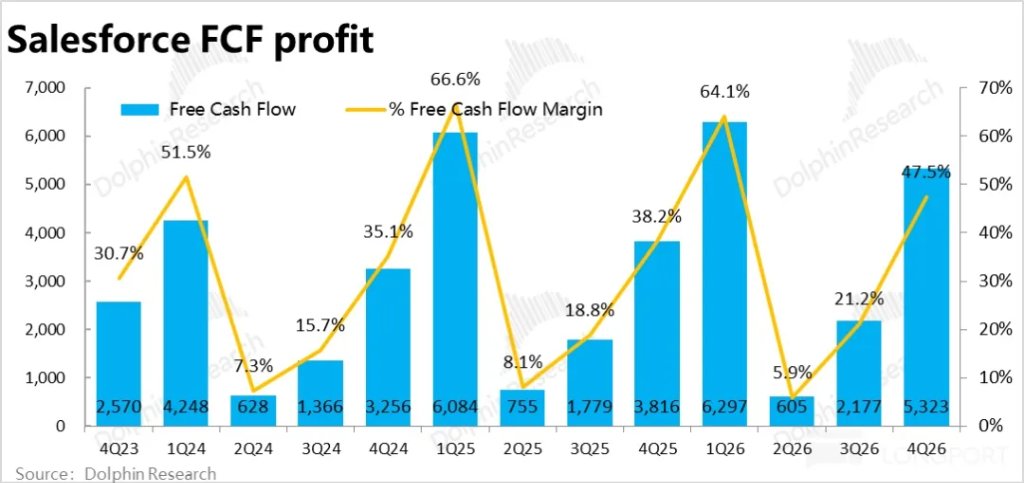

O lucro registrado foi de US$ 1,87 bilhão, um aumento de menos de 3% ano a ano, cerca de 8% abaixo da expectativa da Bloomberg, deixando uma má impressão. Excluindo despesas não monetárias (principalmente compensação baseada em ações e mudanças nos ativos operacionais), o indicador mais observado pela empresa — lucro de fluxo de caixa livre — foi de US$ 5,32 bilhões no trimestre, superando as expectativas e as orientações anteriores. Os dois indicadores divergem principalmente devido ao reconhecimento de uma quantidade maior de receitas antecipadas no balanço.

7. Retorno ao acionista é generoso: Conforme prometido na conferência Dreamforce anterior, após o crescimento limitado da empresa, o retorno ao acionista tornou-se um dos principais meios de manter a atratividade para investidores. No ano fiscal de 26, a empresa gastou um total de US$ 14,3 bilhões em retorno ao acionista, a maior parte via recompra de ações. Isso corresponde a um retorno de 8% em relação ao valor de mercado atual da empresa, o que é bastante expressivo.

Além disso, a empresa anunciou um novo programa de recompra de até US$ 50 bilhões (substituindo a autorização anterior). No quesito retorno ao acionista, a empresa é bastante generosa.

Opinião da Dolphin Research:

1. Pela análise acima, é evidente que o desempenho da Salesforce neste trimestre não foi bom. Excluindo os benefícios de consolidação e câmbio, o crescimento dos negócios originais não acelerou, pelo contrário, continua desacelerando. A recuperação do crescimento da receita prevista pela gestão no início do ano não se concretizou até este trimestre. (Considerando os benefícios cambiais e de consolidação, o crescimento total da receita realmente superou os 10%, mas isso pouco significa)

Apesar de mais de um ano de promoção e iteração, a receita de negócios relacionados à IA, como Agentforce, realmente está acelerando, mas ainda é algo "experimental" sobre uma base pequena, sem relevância substancial para impulsionar o crescimento total da receita.

Ao mesmo tempo, como o custo para negócios de IA é mais alto, e os investimentos continuam aumentando (seja para tentar acelerar a receita, seja como defesa contra ameaças de substituição por IA), o desempenho do lucro também não é bom.

O resultado final é um crescimento morno e lucro fraco.

Quanto às orientações e perspectivas futuras:

No curto prazo, com câmbio constante, espera-se que a receita total do próximo trimestre cresça de 10% a 11% ano a ano, semelhante ao trimestre atual, com leve melhora, sendo que 4 pontos percentuais desse crescimento ainda vêm da consolidação, em linha com a expectativa da Bloomberg. Ou seja, ligeiramente melhor que este trimestre, mas ainda sem aceleração significativa nos negócios originais.

A orientação para o crescimento anual do cPRO é de 13% (câmbio constante), igual ao trimestre atual, sem detalhar quanto vem da consolidação, mas igualmente sem aceleração.

Em termos de lucro, a orientação para o EPS diluído ficou cerca de 5% abaixo da expectativa da Bloomberg, embora em base non-GAAP tenha ficado ligeiramente acima. Diferente do mercado, a Dolphin Research geralmente não concorda com a visão de que despesas com compensação em ações não são despesas. Portanto, sob o critério GAAP, também não é bom.

No geral, o crescimento para o próximo trimestre deve seguir estável, sem aceleração clara, enquanto os lucros permanecem sob pressão.

2. No entanto, à medida que o Openclaw mostra que agentes de IA estão evoluindo e amadurecendo mais rápido do que se imaginava, e modelos como Claude/Gemini também aceleram sua evolução, a narrativa atual de "Como a IA irá mudar/revolucionar o software e todos os setores" tem mais impacto sobre o preço das ações do que o desempenho em si.

Sinceramente, acredita-se que: a. os gigantes de software existentes possuem know-how e dados exclusivos suficientes para manter sua liderança na era da IA, fazendo da IA um aliado, não um concorrente;

b. A IA reduzirá drasticamente o custo para empresas desenvolverem ferramentas internas e automatizarem operações, tornando os serviços SaaS "caros" menos competitivos. Ou, conforme agentes substituam funcionários, o número de "assentos" cobrados pelo SaaS pode diminuir drasticamente. Essas e outras possibilidades podem prejudicar seriamente a lucratividade das empresas SaaS.

Qual dessas duas situações opostas é mais provável ainda é uma questão sem resposta. O que é certo é que a incerteza é alta. E incerteza significa risco, que provavelmente aumentará à medida que a IA evolua.

Assim, como já foi dito sobre Uber, por um lado o desempenho atual da empresa é estável, ainda sem sinais claros de impacto da IA. Mas, diante da possibilidade de ser totalmente "zerada", é preferível manter uma postura cautelosa no curto e médio prazo — "O sábio não se coloca sob muro instável".

3. Em resumo, diferentemente de outros ativos SaaS, mesmo que a IA não os revolucione de fato, as ações SaaS já têm espaço para queda devido às altas avaliações. O ponto forte da Salesforce, já madura, é que sua avaliação não é alta, então o espaço para quedas adicionais é pequeno, ainda mais com forte programa de recompra de ações.

Assim, investidores atuais não precisam se preocupar tanto com quedas acentuadas. Por outro lado, também não há um claro impulso de alta no momento.

Abaixo estão gráficos de desempenho e um breve resumo dos negócios

1. Introdução resumida dos negócios e receitas da Salesforce

A Salesforce é pioneira no setor de CRM (Client Relationship Management — Gestão de Relacionamento com o Cliente) nos EUA e globalmente, sendo uma das primeiras a propor o conceito de SaaS, ou software como serviço. A principal característica desse modelo é a prestação de serviços em nuvem em vez de implantação local, e o modelo de assinatura ao invés de compra definitiva.

Por isso, a estrutura de negócios e receitas da Salesforce é composta principalmente por duas categorias: ① Mais de 95% da receita vem de assinaturas de serviços SaaS de vários tipos; ② Os cerca de 5% restantes vêm de serviços especializados, como consultoria de projetos, treinamentos de produtos, etc.

Aprofundando, a receita de assinaturas, que é a principal fonte, se divide em cinco grandes categorias de serviços SaaS, com receitas relativamente equilibradas entre elas, incluindo:

① Sales Cloud: O núcleo do CRM e o negócio mais antigo da empresa, com foco em ferramentas de gestão dos processos de vendas, como contato com clientes, cotações, fechamento de contratos, etc.

② Service Cloud: Outro núcleo do negócio, com foco em funcionalidades de atendimento ao cliente, como gestão de informações de clientes e suporte online.

③ Marketing & Commerce Cloud: Marketing Cloud oferece funcionalidades para marketing sistemático por busca, social, e-mail, etc.; Commerce Cloud foca na construção de lojas virtuais para e-commerce, gestão de pedidos, pagamentos, entre outros.

④ Integração & Analytics: Serviços de banco de dados integrados e ferramentas de análise de negócios internas da Salesforce, principalmente MuleSoft e Tableau.

⑤ Platform & others: Infraestrutura e serviços que suportam outros serviços SaaS da Salesforce, semelhante ao PaaS (Platform-as-a-Service). Inclui também serviços de colaboração em equipe como o Slack, semelhante ao Microsoft Teams.

2. Crescimento da receita aparentemente acelerado, mas na prática modesto

2. Indicadores líderes mostram situação semelhante: forte aparência, mas levemente abaixo do esperado

3. Margem bruta sob pressão e em queda

4. Investimento em despesas cresce significativamente

5. Lucro praticamente sem crescimento

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Leilão da Ritchie Bros. em Orlando: Uma Perspectiva Cíclica em Meio a Condições de Capital Caro

Os touros de XPL conseguem absorver o desbloqueio de tokens de US$ 10,79 milhões? Avaliando...