Depoimento de Randall D. Guynn, Diretor da Divisão de Supervisão e Regulação, sobre inovação

2026/03/25 20:33

2026/03/25 20:3326 de março de 2026

Inovação

Randall D. Guynn, Diretor, Divisão de Supervisão e Regulação

Diante do Subcomitê de Ativos Digitais, Tecnologia Financeira e Inteligência Artificial, Comitê de Serviços Financeiros, Câmara dos Deputados dos Estados Unidos, Washington, D.C.

Presidente Steil, Membro de Classificação Lynch, e outros membros do subcomitê, agradeço pela oportunidade de testemunhar sobre o trabalho do Conselho do Federal Reserve (Board) em inovação no setor financeiro dentro da Divisão de Supervisão e Regulação.

A Divisão de Supervisão e Regulação do Federal Reserve está comprometida em facilitar a inovação no setor financeiro. A inovação responsável pode melhorar a experiência do cliente, expandir ofertas de produtos, reduzir custos, aumentar a disponibilidade de crédito e aprimorar as eficiências para bancos, empresas e consumidores, além de apoiar de forma geral o crescimento econômico. A inovação prudente nos bancos também tem o potencial de melhorar a segurança e solidez, permitindo uma melhor detecção e mitigação de riscos. Talvez o mais importante, a inovação responsável pode permitir que os bancos atendam melhor às necessidades em evolução de seus clientes e evitar a migração da atividade financeira para o setor não bancário menos regulado. Por essas razões, bancos, reguladores e supervisores devem manter a mente aberta sobre inovação e tecnologias emergentes.

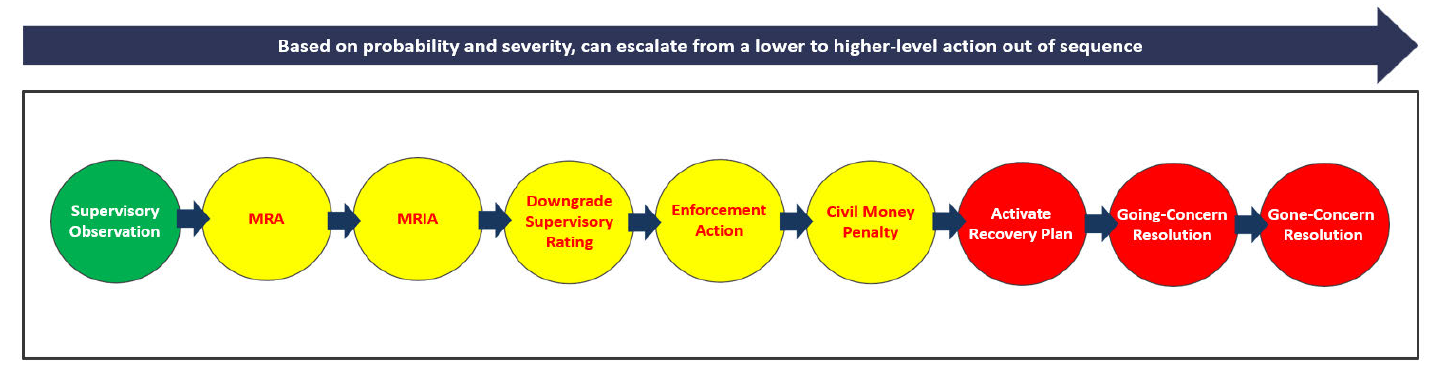

No entanto, a implantação de novos produtos, serviços e tecnologias não está isenta de riscos e o Federal Reserve está comprometido com sua missão de identificar e incentivar as empresas a mitigar quaisquer riscos que ameacem sua segurança e solidez ou a estabilidade do sistema financeiro dos EUA. Nosso dever primário como supervisores é identificar ameaças significativas à segurança e solidez ou à estabilidade financeira o mais cedo possível e incentivar ou exigir ações corretivas rápidas, proporcionais e eficazes também o mais cedo possível. Os examinadores são como árbitros numa partida de futebol. Os bancos geralmente têm liberdade para escolher seus próprios modelos de negócios e perfis de risco. Mas quando suas atividades ameaçam a segurança e solidez ou a estabilidade financeira, os examinadores levantam um cartão amarelo ou vermelho na forma de observação supervisora, matéria que requer atenção, ação de execução ou outra ação supervisora, como ilustrado pela Figura 1 no apêndice desta declaração. A inovação devidamente regulamentada e supervisionada pode levar a um sistema bancário mais dinâmico e em constante aprimoramento que melhor atende a todos os americanos.

Uma forma de encontrar o equilíbrio certo entre incentivar a inovação e proteger a segurança e solidez do sistema bancário é ser mais transparente e incentivar o feedback do público. Fazemos isso quando propomos novas regras porque o Administrative Procedure Act exige que proporcionemos aviso público e busquemos comentários públicos sobre novas regras propostas. Mas a maior parte de nossa supervisão permanece oculta ao público. Para receber feedback público sobre nossa supervisão, precisamos voluntariamente levantar o véu para que mais de nossa supervisão seja visível ao público, sujeita à proteção de informações proprietárias sensíveis, informações supervisoras confidenciais e outras informações que devem permanecer confidenciais.

O Vice-presidente de Supervisão e eu estamos profundamente comprometidos em tornar nossa supervisão mais transparente e responsável perante o público. Demonstramos esse compromisso ao divulgar ao público, em novembro, nossa Declaração de Princípios Operacionais de Supervisão.

Demonstramos novamente em janeiro, quando publicamos os manuais operacionais para supervisionar as organizações bancárias maiores e mais complexas, que anteriormente eram não públicas.Embora a promessa e o perigo exatos das novas tecnologias sejam, por definição, desconhecidos, há três áreas emergentes em que gostaria de focar hoje: inteligência artificial, ativos digitais e parcerias banco-fintech. Essas tecnologias provavelmente terão o maior impacto no setor bancário num futuro próximo.

Inteligência Artificial

A inteligência artificial (IA) existe em várias formas há algum tempo e a equipe de supervisão do Federal Reserve monitora continuamente o uso dela pelos bancos. Muitas variações de IA, como aprendizado de máquina, já são usadas há anos e os bancos frequentemente implementam essas capacidades maduras e testadas ao longo do tempo em suas instituições. Por exemplo, algumas empresas utilizam ferramentas de aprendizado de máquina para detectar e prevenir fraudes.

O uso de IA cresceu significativamente nos últimos anos nos bancos supervisionados, que estão implementando produtos internos e de fornecedores. A IA pode melhorar as eficiências operacionais, aprimorar as capacidades de gestão de risco, gerar novos conteúdos e fornecer novas análises. Mais recentemente, o poder transformador das novas tecnologias de IA, como IA generativa e IA agente, impulsionou a exploração em todo o setor. Muitas instituições financeiras começaram a implementar aplicações de IA generativa para testar funcionalidades limitadas em áreas como sumarização de documentos e assistência na codificação. Enquanto a adoção dessas novas tecnologias é geralmente limitada a aplicações de baixo risco, esperamos taxas de adoção aumentadas à medida que aplicações úteis se expandem para áreas mais relevantes e os desafios de implementação sejam superados.

Embora a adoção de IA prometa muitos benefícios, é importante monitorar continuamente os riscos. Ferramentas de IA podem apresentar desafios de explicabilidade, operação, modelo e dados. A complexidade e opacidade desses sistemas também podem levantar preocupações com viés e privacidade. Embora as instituições supervisionadas geralmente possuam controles como práticas sólidas de desenvolvimento, regimes de testes eficazes e sistemas com intervenção humana para gerenciar riscos de IA, as instituições financeiras devem implementar proativamente políticas de governança, gestão de riscos e supervisão à medida que o uso da IA torna-se mais difundido. Compreender casos de uso específicos e metodologias é particularmente importante.

Para facilitar a implantação de ferramentas de IA, a equipe de supervisão do Board e do Reserve Bank está trabalhando para compreender melhor as tecnologias disponíveis e em desenvolvimento. Além de continuar monitorando o uso de IA pelos bancos, também estamos explorando casos de uso potenciais para aprimorar nossa própria avaliação e supervisão do risco bancário. Em particular, ferramentas de IA podem ser úteis para melhorar o treinamento e preparação dos examinadores e processar grandes quantidades de dados de mídias, conferências de resultados e arquivos públicos, como parte do nosso monitoramento contínuo das instituições financeiras. Dito isso, embora esperamos que essas ferramentas sirvam de contribuição útil e, em última análise, importante, o julgamento e a tomada de decisões permanecerão com especialistas na matéria.

Ativos Digitais

A segunda área que gostaria de destacar são os ativos digitais. Observamos avanços nesta área que podem oferecer muitos benefícios tanto para bancos quanto para seus clientes. Por exemplo, stablecoins de pagamento e depósitos tokenizados têm o potencial de possibilitar pagamentos mais rápidos e baratos. A tokenização também pode fornecer flexibilidade na liquidação, aprimorar registros e automação, além de outros ganhos de eficiência.

O Federal Reserve tomou várias medidas para permitir melhor aos bancos o engajamento com tecnologias de ativos digitais. Recentemente, garantimos que a avaliação dos riscos de ativos digitais faça parte do curso normal de supervisão e revogamos várias cartas de supervisão relacionadas ao setor de cripto.

Em dezembro de 2025, também substituímos uma declaração de política que impunha restrições desnecessárias a certos tipos de inovação por uma projetada para facilitar a inovação responsável por bancos supervisionados pelo Board.Relações com Terceiros

Em terceiro lugar, gostaria de discutir nossa abordagem às relações com terceiros. Parcerias banco-fintech podem fornecer um canal para bancos de todos os tamanhos acessarem novas tecnologias. Em particular, as parcerias banco-fintech podem promover condições iguais ao permitir que bancos comunitários compitam com bancos maiores, que têm mais recursos para investir em tecnologia própria. Essas parcerias também ajudam os bancos a implementar rapidamente e com baixo custo produtos ou serviços, além de proporcionar acesso a mercados novos ou ampliados, fontes de receita e clientes. As parcerias banco-fintech variam quanto às ofertas de produtos, tornando-as potencialmente adequadas a uma variedade de casos de uso. Por exemplo, algumas oferecem serviços tradicionais de depósito, enquanto outras se concentram em pagamentos ou empréstimos.

Essas parcerias, é claro, apresentam riscos complexos que exigem gestão de riscos e supervisão compatíveis. Portanto, é importante que os bancos compreendam seus riscos e obrigações legais, incluindo as relacionadas à conformidade do consumidor, e que sejam devidamente supervisionados. Da nossa parte, o Board continuará a explorar opções adicionais para garantir que os bancos tenham clareza regulatória e supervisora em seus relacionamentos com terceiros.

Finalmente, para que os efeitos benéficos da inovação sobre crescimento econômico e prosperidade sejam plenamente visíveis, inovadores, bancos e reguladores precisam estabelecer um diálogo construtivo para construir confiança e uma base sólida de trabalho. O alcance público pelo Federal Reserve desempenha papel importante na nossa compreensão das funções de novas tecnologias e dos riscos que podem apresentar aos bancos, ao público e ao sistema financeiro mais amplo. No último ano, o Board organizou várias conferências públicas que incluíram discussões sobre inovação e como os bancos pretendem usar novas tecnologias.

Eventos como estes facilitam interações úteis e necessárias entre as partes interessadas e nos ajudam a aprimorar nossa supervisão e regulação.Obrigado. Aguardo suas perguntas.

Anexo

Figura 1: O continuum da ação supervisora

Nota: A figura apresenta ações supervisoras potenciais que podem ser tomadas para remediar observações supervisoras. As ações estão ordenadas da esquerda para a direita de acordo com a gravidade. A seta ilustra que os supervisores têm discrição para escalar ações de remediação de um nível inferior para um superior, fora de sequência, com base na probabilidade ou gravidade. Algumas dessas ações, como a ativação de um plano de recuperação, aplicam-se apenas às maiores e mais sistêmicas organizações bancárias.

1. Veja Board of Governors of the Federal Reserve System, Division of Supervision and Regulation, "Statement of Supervisory Operating Principles (PDF)," 29 de outubro de 2025. Retornar ao texto

2. Veja "Large Institution Supervisory Coordinating Committee (LISCC) Operating Manuals," janeiro de 2026. Retornar ao texto

3. Veja Board of Governors of the Federal Reserve System, "Federal Reserve Board Announces the Withdrawal of Guidance for Banks Related to their Crypto-asset and Dollar Token Activities and Related Changes to its Expectations for These Activities," comunicado de imprensa, 24 de abril de 2025, e "Federal Reserve Board Announces It Will Sunset Its Novel Activities Supervision Program and Return to Monitoring Banks' Novel Activities through the Normal Supervisory Process," comunicado de imprensa, 15 de agosto de 2025. Retornar ao texto

4. Veja Board of Governors of the Federal Reserve System, "Federal Reserve Board Withdraws 2023 Policy Statement and Issues New Policy Statement Regarding the Treatment of Certain Board-Supervised Banks that Facilitates Responsible Innovation," comunicado de imprensa, 17 de dezembro de 2025. Retornar ao texto

5. Veja Federal Deposit Insurance Corporation, Board of Governors of the Federal Reserve System e Office of the Comptroller of the Currency, "Agencies Issue Joint Statement on Risk-Management Considerations for Crypto-asset Safekeeping," comunicado de imprensa, 14 de julho de 2025. Retornar ao texto

6. Veja Federal Deposit Insurance Corporation, Board of Governors of the Federal Reserve System e Office of the Comptroller of the Currency, "Agencies Clarify the Capital Treatment of Tokenized Securities," comunicado de imprensa, 5 de março de 2026. Retornar ao texto

7. Veja, por exemplo, as conferências do Federal Reserve Board: Liberando um Futuro Financeiramente Inclusivo (15 de julho de 2025); Revisão Integrada da Estrutura de Capital para Grandes Bancos (22 de julho de 2025); a Conferência Bancária Comunitária (9 de outubro de 2025); e a Conferência de Inovação em Pagamentos (21 de outubro de 2025). Retornar ao texto

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

D(DarOpenNetwork)oscila 47,0% em 24 horas, volume de negociações dispara para US$32,18 milhões

API oscila 40,3% em 24 horas: volume de negociação dispara 44% enquanto o preço sofre forte volatilidade

Populares

MaisO índice de semicondutores da Filadélfia sobe fortemente novamente, atingindo uma sequência recorde de 18 altas consecutivas; confira neste artigo o quão sobrecomprado ele está

ROLL (RollX) amplitude de 24 horas atinge 83,7%: volume de negociação dispara mais de 300% causando breve alta seguida de rápida correção