Câu chuyện về premium tiền tệ của L1 còn có thể duy trì được bao lâu?

Tác giả: @AvgJoesCrypto, Messari

Biên dịch: AididiaoJP, Foresight News

Tiêu đề gốc: Lựa chọn bắt đáy: BTC VS ETH, lợi suất tiềm năng của ai hấp dẫn bạn hơn?

Tiền mã hóa là động lực của ngành

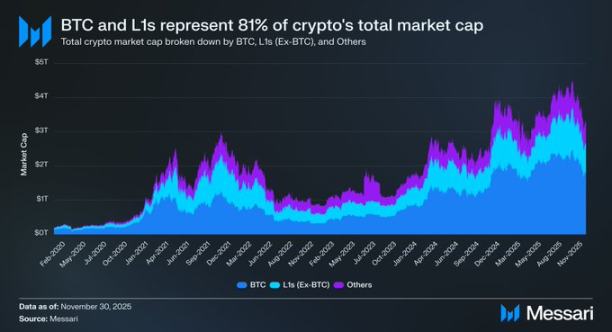

Việc tập trung lại vào các cuộc thảo luận về tiền mã hóa là vô cùng quan trọng, bởi đây thực chất là mục tiêu cuối cùng mà phần lớn vốn trong ngành tìm kiếm để phân bổ. Hiện tại, tổng vốn hóa thị trường tiền mã hóa vào khoảng 3.26 nghìn tỷ USD. Trong đó, Bitcoin (BTC) chiếm 1.80 nghìn tỷ USD (khoảng 55%). Trong 1.45 nghìn tỷ USD còn lại, khoảng 0.83 nghìn tỷ USD tập trung vào các blockchain “L1 thay thế”.

Tổng cộng có khoảng 2.63 nghìn tỷ USD (chiếm 81% tổng vốn hóa thị trường tiền mã hóa) được phân bổ vào các tài sản mà thị trường coi là tiền tệ, hoặc tin rằng chúng có thể tích lũy “phí bảo hiểm tiền tệ”.

Do đó, dù bạn là nhà giao dịch, nhà đầu tư, người phân bổ vốn hay nhà xây dựng hệ sinh thái, việc hiểu thị trường trao hoặc rút lại “phí bảo hiểm tiền tệ” như thế nào là vô cùng quan trọng. Trong thế giới tiền mã hóa, không có gì thúc đẩy sự thay đổi định giá của một tài sản mạnh mẽ hơn việc thị trường có sẵn sàng coi nó là tiền tệ hay không. Chính vì vậy, dự đoán “phí bảo hiểm tiền tệ” trong tương lai sẽ tích lũy ở đâu có thể nói là yếu tố quan trọng nhất khi xây dựng danh mục đầu tư tiền mã hóa.

Trước đây chúng ta chủ yếu tập trung vào Bitcoin, nhưng cũng đáng để bàn về 0.83 nghìn tỷ USD còn lại, những tài sản nằm giữa “là tiền tệ” và “không phải tiền tệ”. Như đã đề cập, chúng tôi dự đoán trong vài năm tới Bitcoin sẽ tiếp tục giành thị phần từ vàng và các công cụ lưu trữ tài sản phi chủ quyền khác. Vậy tình cảnh của L1 sẽ ra sao? Liệu sẽ là “nước lên thuyền lên”, hay Bitcoin sẽ hút phí bảo hiểm tiền tệ từ L1 để thu hẹp khoảng cách với vàng?

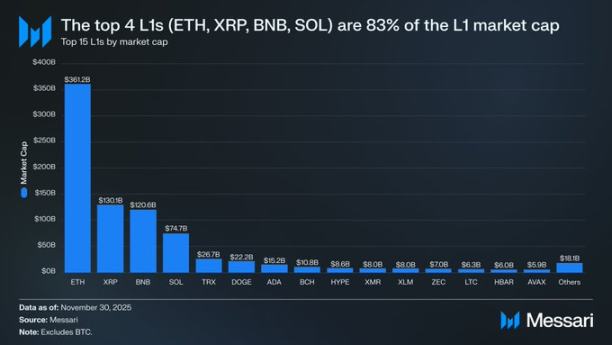

Trước hết, việc xem xét tình trạng định giá hiện tại của L1 là rất hữu ích. Bốn L1 lớn nhất bao gồm Ethereum (ETH, 361.15 tỷ USD), XRP (130.11 tỷ USD), BNB (120.64 tỷ USD) và Solana (SOL, 74.68 tỷ USD) với tổng vốn hóa đạt 686.58 tỷ USD, chiếm 83% toàn bộ phân khúc L1 thay thế.

Sau bốn ông lớn này, định giá giảm mạnh (TRON là 26.67 tỷ USD), nhưng điều thú vị là phần “đuôi dài” vẫn có quy mô đáng kể. Tổng vốn hóa các dự án L1 ngoài top 15 đạt 18.06 tỷ USD, chiếm 2% tổng vốn hóa L1 thay thế.

Cần làm rõ rằng, vốn hóa thị trường của L1 không hoàn toàn phản ánh “phí bảo hiểm tiền tệ” tiềm ẩn của nó. L1 chủ yếu có ba khung định giá:

-

Phí bảo hiểm tiền tệ

-

Giá trị kinh tế thực

-

Nhu cầu về an ninh kinh tế

Do đó, vốn hóa của một dự án không hoàn toàn đồng nghĩa với việc thị trường coi nó là tiền tệ.

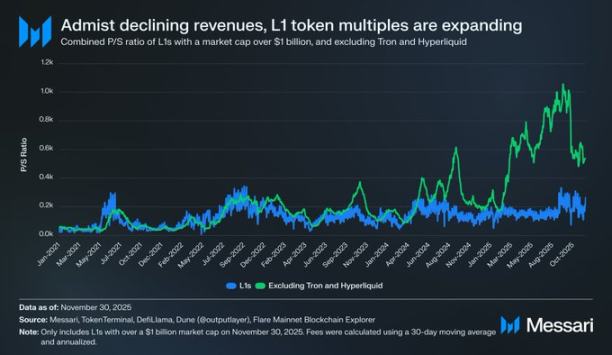

Phí bảo hiểm tiền tệ mới là động lực định giá L1, không phải doanh thu

Dù có nhiều khung định giá, thị trường ngày càng có xu hướng đánh giá L1 từ góc độ “phí bảo hiểm tiền tệ” thay vì “doanh thu”. Trong vài năm qua, tỷ lệ giá trên doanh thu (P/S) tổng thể của tất cả các dự án L1 có vốn hóa trên 1 tỷ USD vẫn khá ổn định, khoảng 150 đến 200 lần. Tuy nhiên, con số tổng thể này gây hiểu nhầm vì nó bao gồm TRON và Hyperliquid. Trong 30 ngày qua, TRX và HYPE đóng góp 70% doanh thu của nhóm này, nhưng vốn hóa của chúng chỉ chiếm 4%.

Loại bỏ hai giá trị ngoại lệ này, bức tranh thực sự trở nên rõ ràng: khi doanh thu giảm, định giá L1 lại tăng. Tỷ lệ P/S điều chỉnh tiếp tục tăng:

-

Ngày 30/11/2021: 40 lần

-

Ngày 30/11/2022: 212 lần

-

Ngày 30/11/2023: 137 lần

-

Ngày 30/11/2024: 205 lần

-

Ngày 30/11/2025: 536 lần

Nếu giải thích từ góc độ giá trị kinh tế thực, có thể cho rằng thị trường chỉ đang định giá cho tăng trưởng doanh thu trong tương lai. Nhưng cách giải thích này không đứng vững. Trong cùng một nhóm L1 (vẫn không bao gồm TRON và Hyperliquid), ngoại trừ một năm, doanh thu đều giảm liên tục:

-

Năm 2021: 12.33 tỷ USD

-

Năm 2022: 4.89 tỷ USD (giảm 60% so với cùng kỳ)

-

Năm 2023: 2.72 tỷ USD (giảm 44% so với cùng kỳ)

-

Năm 2024: 3.55 tỷ USD (tăng 31% so với cùng kỳ)

-

Năm 2025 (ước tính cả năm): 1.70 tỷ USD (giảm 52% so với cùng kỳ)

Theo chúng tôi, lời giải thích đơn giản và trực tiếp nhất là: “phí bảo hiểm tiền tệ” mới là động lực định giá các tài sản này, chứ không phải doanh thu hiện tại hay tương lai.

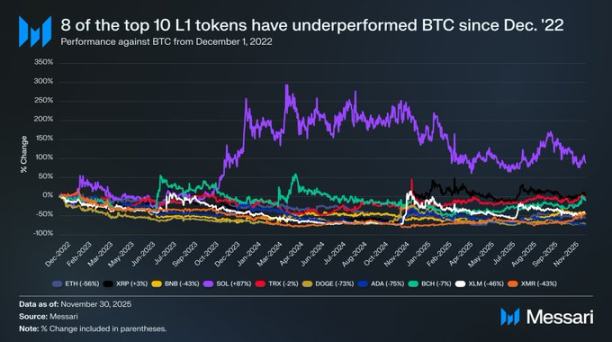

L1 liên tục kém hiệu quả hơn Bitcoin

Nếu định giá L1 được thúc đẩy bởi kỳ vọng về phí bảo hiểm tiền tệ, bước tiếp theo là tìm hiểu những yếu tố nào đang hình thành nên kỳ vọng đó. Một cách kiểm tra đơn giản là: so sánh hiệu suất giá của chúng với Bitcoin. Nếu kỳ vọng phí bảo hiểm tiền tệ chỉ là sự phản ánh diễn biến của Bitcoin, thì hiệu suất của các tài sản này sẽ giống như lợi suất beta của Bitcoin (tức là tương quan cao, biến động theo xu hướng chung). Ngược lại, nếu kỳ vọng được thúc đẩy bởi các yếu tố riêng biệt của từng L1, thì mức độ tương quan với Bitcoin sẽ yếu hơn, hiệu suất sẽ độc lập hơn.

Chúng tôi lấy 10 token L1 có vốn hóa lớn nhất (không bao gồm HYPE) làm đại diện cho phân khúc L1, xem xét hiệu suất của chúng so với Bitcoin kể từ ngày 1/12/2022. Mười tài sản này chiếm khoảng 94% tổng vốn hóa L1, đủ để đại diện cho toàn bộ phân khúc. Trong giai đoạn này:

-

Tám L1 có lợi suất tuyệt đối thấp hơn Bitcoin.

-

Sáu trong số đó kém hơn Bitcoin trên 40%.

-

Chỉ có hai tài sản vượt trội hơn: XRP và SOL.

-

XRP chỉ vượt hơn 3% (xét đến đặc điểm lịch sử chủ yếu được thúc đẩy bởi dòng tiền nhỏ lẻ, mức vượt này không đủ thuyết phục).

-

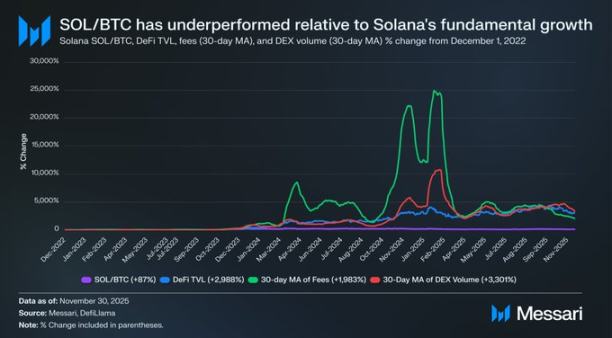

Chỉ có SOL là có lợi suất vượt trội đáng kể, vượt Bitcoin 87%.

Tuy nhiên, khi phân tích sâu hơn về hiệu suất vượt trội của SOL, chúng tôi nhận thấy thực ra nó có thể “kém hiệu quả”. Trong cùng thời kỳ SOL vượt Bitcoin 87%, các chỉ số cơ bản của hệ sinh thái Solana tăng trưởng theo cấp số nhân: tổng giá trị khóa trong DeFi tăng 2.988%, doanh thu phí tăng 1.983%, khối lượng giao dịch DEX tăng 3.301%. Theo bất kỳ tiêu chuẩn hợp lý nào, kể từ cuối năm 2022, quy mô hệ sinh thái Solana đã tăng 20 đến 30 lần. Nhưng tài sản SOL, vốn nhằm mục tiêu nắm bắt sự tăng trưởng này, chỉ tăng giá vượt Bitcoin 87%.

Điều này có nghĩa là, một L1 muốn đạt được lợi suất vượt trội đáng kể so với Bitcoin không chỉ cần hệ sinh thái tăng trưởng 200-300%, mà phải tăng trưởng tới 2.000-3.000% mới đổi lại được mức lợi suất vượt trội chưa đến một lần.

Dựa trên phân tích trên, chúng tôi cho rằng: mặc dù định giá của L1 vẫn dựa vào kỳ vọng về phí bảo hiểm tiền tệ trong tương lai, nhưng niềm tin của thị trường vào những kỳ vọng này đang dần bị xói mòn. Trong khi đó, niềm tin của thị trường vào phí bảo hiểm tiền tệ của Bitcoin không hề lay chuyển, thậm chí có thể nói lợi thế dẫn đầu của Bitcoin so với L1 đang ngày càng lớn.

Triển vọng tương lai

Nhìn về phía trước, chúng tôi không cho rằng xu hướng này sẽ đảo ngược vào năm 2026 hoặc trong vài năm tới. Ngoại trừ một số ít trường hợp ngoại lệ, chúng tôi dự đoán các L1 thay thế sẽ tiếp tục nhường thị phần cho Bitcoin. Định giá L1 chủ yếu được thúc đẩy bởi kỳ vọng về phí bảo hiểm tiền tệ trong tương lai sẽ tiếp tục bị thu hẹp khi thị trường ngày càng nhận ra “Bitcoin mới là tài sản có thuộc tính tiền tệ mạnh nhất trong tiền mã hóa”.

Đúng là Bitcoin trong tương lai cũng sẽ đối mặt với những thách thức, nhưng những thách thức này còn quá xa vời và đầy biến số, không đủ để hiện tại hỗ trợ mạnh mẽ cho phí bảo hiểm tiền tệ của các tài sản L1 cạnh tranh khác.

Đối với L1, so với Bitcoin, câu chuyện của chúng không còn hấp dẫn như trước, cũng không thể dựa vào sự cuồng nhiệt phổ biến của thị trường để duy trì định giá vô thời hạn. Cửa sổ câu chuyện “chúng tôi một ngày nào đó có thể trở thành tiền tệ” từng nâng đỡ giấc mơ hàng nghìn tỷ USD đang dần khép lại.

Nhà đầu tư hiện nay đã có dữ liệu của mười năm để chứng minh: phí bảo hiểm tiền tệ của L1 chỉ được duy trì trong thời gian rất ngắn khi nền tảng tăng trưởng bùng nổ. Ngoài thời gian đó, phần lớn thời gian L1 liên tục kém hiệu quả hơn Bitcoin; và khi lợi ích tăng trưởng phai nhạt, phí bảo hiểm tiền tệ của chúng cũng dần biến mất.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Hướng dẫn thực hành Monad: Chào mừng bạn đến với hệ sinh thái phát triển kiến trúc mới, hiệu suất cao

Bài viết này sẽ giới thiệu cho bạn một số tài nguyên giúp bạn hiểu rõ hơn về Monad và bắt đầu phát triển.

JPMorgan dự báo Bitcoin có thể đạt 170.000 USD nếu chiến lược được giữ vững

CertiK cảnh báo: Các quy định về stablecoin của Mỹ đang chia tách thanh khoản toàn cầu

TPU của Alphabet nổi lên như một doanh nghiệp chip tiềm năng trị giá 900 tỷ đô la