Bác bỏ luận điểm về bong bóng AI! UBS: Không có dấu hiệu hạ nhiệt ở các trung tâm dữ liệu, nâng dự báo tăng trưởng thị trường năm tới lên 20-25%

Cấu trúc chi phí xây dựng trung tâm dữ liệu AI đang thay đổi một cách cơ bản, nhu cầu đầu tư mạnh mẽ sẽ kéo dài ít nhất đến năm 2027, và việc hiện thực hóa giá trị của AI đã bắt đầu xuất hiện.

Cấu trúc chi phí xây dựng trung tâm dữ liệu AI đang thay đổi về mặt cấu trúc, đầu tư cường độ cao sẽ kéo dài ít nhất đến năm 2027, và việc hiện thực hóa giá trị AI đã bắt đầu xuất hiện.

Tác giả: Zhang Yaqi

Nguồn: Wall Street Journal

UBS trong báo cáo chuyên sâu mới nhất công bố ngày 5 cho rằng thị trường thiết bị trung tâm dữ liệu toàn cầu “không có dấu hiệu hạ nhiệt”.

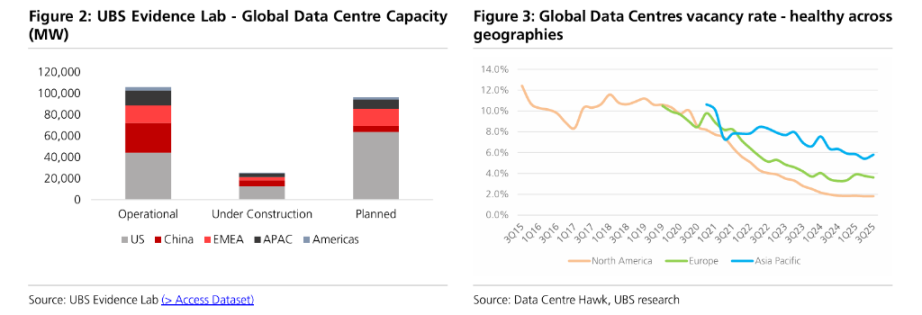

Theo dữ liệu giám sát mới nhất từ UBS Evidence Lab, công suất trung tâm dữ liệu toàn cầu đang trong giai đoạn mở rộng nhanh chóng, hiện tại công suất đang xây dựng lên tới 25GW, công suất vận hành hiện có khoảng 105GW. Nhóm phân tích của Andre Kukhnin chỉ ra trong báo cáo rằng, xét đến việc chuyển đổi các dự án đang xây dựng thành công suất thực tế, cùng với chi tiêu vốn liên tục cao của các nhà cung cấp đám mây quy mô siêu lớn, ngành này sẽ đạt mức tăng trưởng khoảng 25-30% vào năm 2025 và đà tăng mạnh sẽ tiếp tục đến năm 2026.

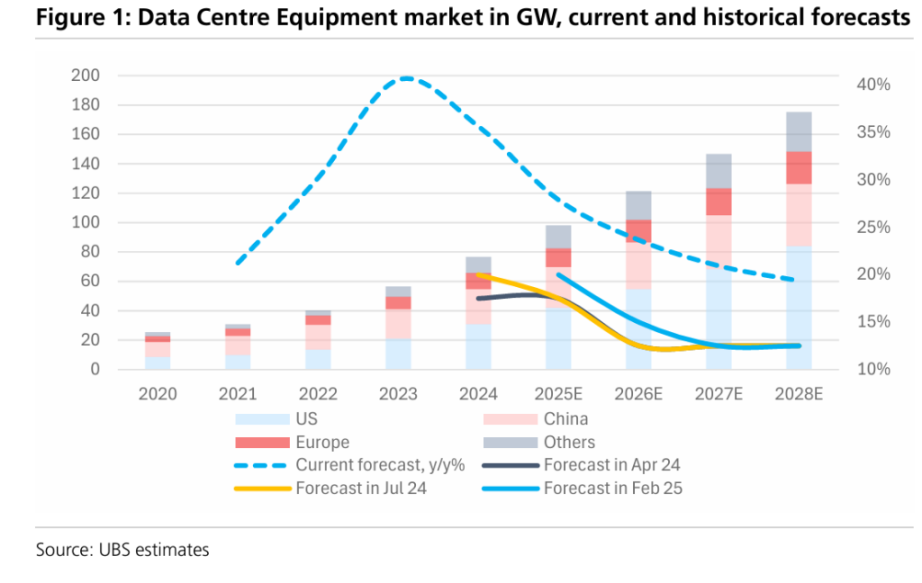

Dựa trên dữ liệu dự án đang xây dựng mạnh mẽ và tỷ lệ trống cực thấp, UBS đã nâng dự báo tăng trưởng trung hạn của ngành này, dự kiến đến năm 2026, tốc độ tăng trưởng thị trường bao gồm điện, làm mát và thiết bị IT sẽ đạt 20-25%.

Dự báo lạc quan này trực tiếp phản bác lại quan điểm gần đây của thị trường về “bong bóng AI”. UBS nhấn mạnh, tỷ lệ chấp nhận AI sinh tạo (GenAI) đang tăng trưởng theo cấp số nhân, mặc dù việc hiện thực hóa giá trị vẫn ở giai đoạn đầu, nhưng đã xuất hiện doanh thu định kỳ hàng năm (ARR) thực chất đạt 1.7 tỷ USD. Sự thâm nhập sâu hơn của công nghệ này, kết hợp với nhu cầu thay thế do vòng đời máy chủ AI ngắn hơn, đã hỗ trợ triển vọng dài hạn của toàn bộ chuỗi ngành.

Nâng dự báo tăng trưởng, công nghệ làm mát bằng chất lỏng dẫn đầu

Trong báo cáo mới nhất, UBS đã cập nhật các giả định cốt lõi về thị trường thiết bị trung tâm dữ liệu toàn cầu. Ngân hàng này dự báo, sau khi quy mô thị trường tăng trưởng 25-30% vào năm 2025, tốc độ tăng trưởng năm 2026 sẽ duy trì ở mức cao 20-25%, năm 2027 là 15-20%, và duy trì tốc độ tăng trưởng hàng năm ổn định 10-15% trong giai đoạn 2028-2030.

Niềm tin vào dự báo này đến từ việc kiểm chứng chéo nhiều dữ liệu. Theo phân tích của UBS, tỷ lệ trống của các trung tâm dữ liệu ở Bắc Mỹ, châu Âu và khu vực châu Á - Thái Bình Dương liên tục ở mức thấp lịch sử (lần lượt là 1.8%, 3.6% và 5.8%), cho thấy thị trường cung không đủ cầu. Đồng thời, dữ liệu pipeline của UBS Evidence Lab cho thấy, nếu công suất dự kiến được đưa vào vận hành đúng hạn vào năm 2029, ngay cả khi không tính đến các dự án mới, tốc độ tăng trưởng kép hàng năm (CAGR) giai đoạn 2025-2029 cũng sẽ đạt 21%.

Trong các lĩnh vực phân khúc, thị trường làm mát đặc biệt nổi bật. Khi mật độ công suất chip AI tăng lên, UBS dự báo đến năm 2030, mảng làm mát sẽ duy trì tốc độ tăng trưởng kép hàng năm khoảng 20%, trong đó công nghệ làm mát bằng chất lỏng (Liquid Cooling) sẽ dẫn đầu với tốc độ tăng trưởng 45%, trở thành phân khúc tăng trưởng nhanh nhất.

Cường độ chi tiêu vốn không giảm, giá trị mỗi megawatt tăng lên

Trước những nghi ngại của thị trường về tính bền vững của chi tiêu vốn (Capex), UBS thông qua phân tích cấu trúc chi phí chỉ ra rằng, chi phí xây dựng trung tâm dữ liệu AI đang thay đổi về mặt cấu trúc.

Báo cáo cho thấy, so với trung tâm dữ liệu truyền thống, chi phí cơ sở vật chất mỗi megawatt của trung tâm dữ liệu AI tăng khoảng 20%, chủ yếu do nâng cấp hệ thống làm mát và cơ sở hạ tầng điện. Tuy nhiên, thay đổi quan trọng hơn là chi phí thiết bị IT tăng mạnh — do giá chip AI đắt đỏ, tỷ trọng chi phí thiết bị IT trong tổng chi phí tăng đáng kể, chi phí mỗi megawatt cao gấp 3-4 lần truyền thống. Cấu trúc này khiến khách hàng giảm nhạy cảm với giá ở phía cơ sở vật chất (Facility), từ đó có lợi cho các nhà cung cấp thiết bị thượng nguồn.

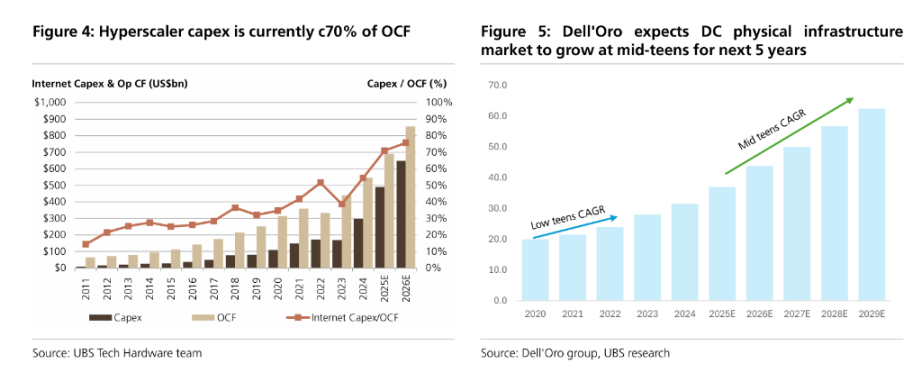

Về tình hình tài chính của các nhà cung cấp đám mây quy mô siêu lớn, UBS chỉ ra rằng, mặc dù tỷ lệ chi tiêu vốn trên doanh thu (Capex/Sales) đã tăng hơn gấp đôi so với năm 2023, đạt 25-30%, nhưng chi tiêu vốn hiện tại vẫn chiếm khoảng 75% dòng tiền hoạt động (OCF) của ngành, ở mức có thể kiểm soát. Nhóm phần cứng công nghệ của UBS dự báo, mức đầu tư cường độ cao này sẽ kéo dài ít nhất đến năm 2027.

Việc hiện thực hóa giá trị AI bắt đầu xuất hiện, phòng ngừa rủi ro bong bóng

Đối với vấn đề “tỷ suất sinh lời” và “hiện thực hóa giá trị” mà nhà đầu tư quan tâm nhất, UBS đã cung cấp bằng chứng tích cực ban đầu trong báo cáo. UBS ước tính, hiện tại doanh thu định kỳ hàng năm (ARR) của các ứng dụng AI gốc chính đã đạt 1.7 tỷ USD, chiếm khoảng 6-7% tổng thị trường SaaS hiện tại.

UBS nhấn mạnh, GenAI với tư cách là một công nghệ, tốc độ chấp nhận chưa từng có. Khảo sát mới nhất của McKinsey cũng cho thấy, trong 12 tháng qua, doanh nghiệp sử dụng AI đã tăng trưởng doanh thu trung bình 3.6%, chi phí giảm trung bình 5%.

Mặc dù vậy, UBS cũng cảnh báo về rủi ro hạn chế vật lý tiềm ẩn. Nguồn cung điện được xem là nút thắt lớn nhất, đặc biệt ở châu Âu, một số trung tâm cấp 1 đã phải xếp lịch kết nối lưới điện đến những năm 2030. Ngoài ra, UBS dự báo các trung tâm dữ liệu sẽ chiếm hơn 60% tăng trưởng điện năng của Mỹ giai đoạn 2025-2030, điều này đặt ra thách thức cho độ tin cậy lưới điện và giao hàng thiết bị. Tuy nhiên, theo UBS, những nút thắt này chủ yếu làm tăng giá trị tài sản hiện có, chứ không kết thúc chu kỳ đầu tư.

Người thắng và kẻ thua do đổi mới công nghệ

Khi mật độ công suất rack chuyển từ 10kW truyền thống sang 100kW hoặc cao hơn trong kỷ nguyên AI, kiến trúc công nghệ hạ tầng đang thay đổi sâu sắc. UBS đặc biệt đề cập đến xu hướng chuyển đổi sang kiến trúc DC 800V, dự kiến công nghệ này sẽ được triển khai rộng rãi vào cuối năm 2028 đến đầu năm 2029.

Chuyển đổi công nghệ này sẽ định hình lại cục diện cạnh tranh. UBS chỉ ra rằng, nhu cầu thiết bị điện áp trung bình (MV) sẽ duy trì ổn định, nhưng thiết bị điện áp thấp (LV) xoay chiều đối mặt với nguy cơ bị thay thế bởi hệ thống phân phối điện một chiều điện áp cao hơn. Trong xu hướng này, các nhà sản xuất sở hữu đầy đủ dòng sản phẩm điện áp trung bình và năng lực đổi mới sẽ có tính phòng thủ cao hơn.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

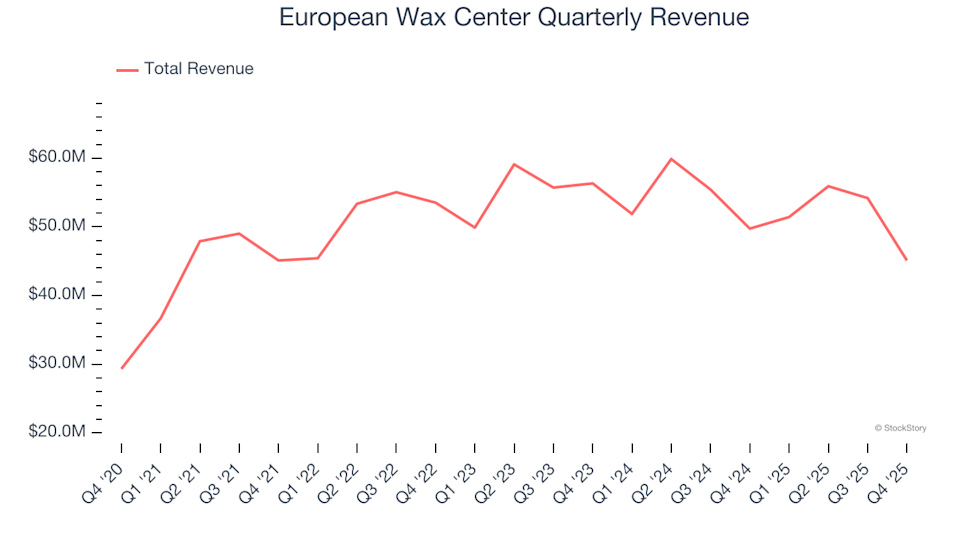

European Wax Center (NASDAQ:EWCZ) không đạt dự báo doanh thu Q4 CY2025

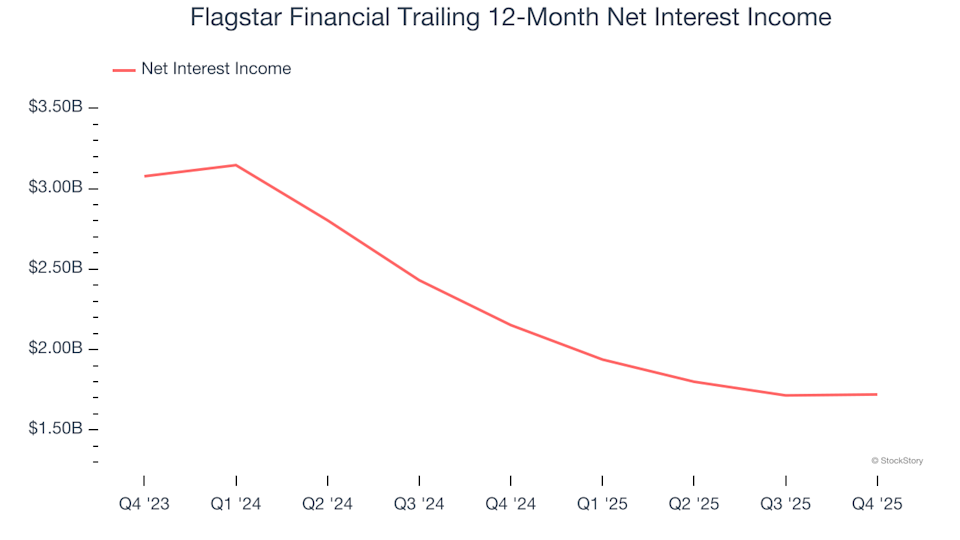

3 Lý do tại sao bạn nên tránh xa FLG và một cổ phiếu thay thế đáng mua

Stablecoin sẽ tồn tại, nhưng chỉ khi được xây dựng đúng cách