Trái phiếu Mỹ: Khi Đông Á thu hẹp tiếp xúc với trái phiếu Mỹ

Kể từ đầu năm, trái phiếu chính phủ Mỹ đã diễn biến khá phức tạp. Thực ra, lãi suất trái phiếu Mỹ có lý do để giảm, ví dụ như chỉ số JOLTS/ADP thấp hơn kỳ vọng, hay việc chứng khoán Mỹ điều chỉnh rung lắc, trong thị trường bò tót thì lẽ ra đủ để giảm 20bp.

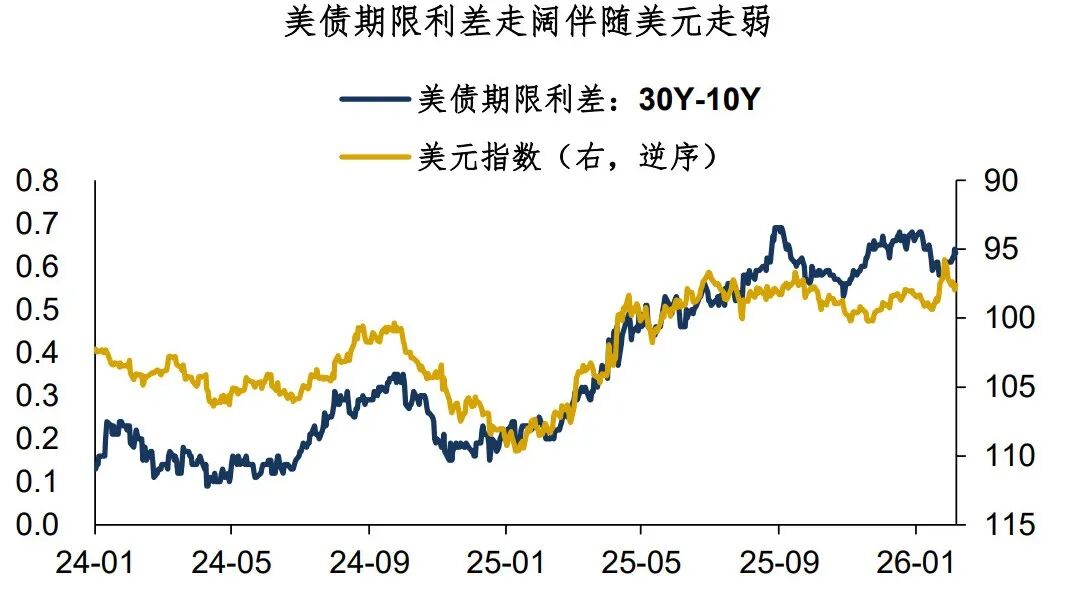

Tuy nhiên, thực tế lãi suất trái phiếu Mỹ lại không giảm.Lãi suất trái phiếu 10 năm Mỹ quanh mức 4,2% đã duy trì trong hai tháng qua, chênh lệch kỳ hạn 30-10 năm và 10-2 năm có xu hướng tiếp tục mở rộng. Về bản chất, đầu tư trái phiếu Mỹ đang đối mặt với một số yếu tố rủi ro vượt qua các yếu tố cơ bản, điều này làm tăng rủi ro và độ khó khi đầu tư (tham khảo bài viết “Đô la Mỹ: Châu Âu bán trái phiếu, bom tài chính”).

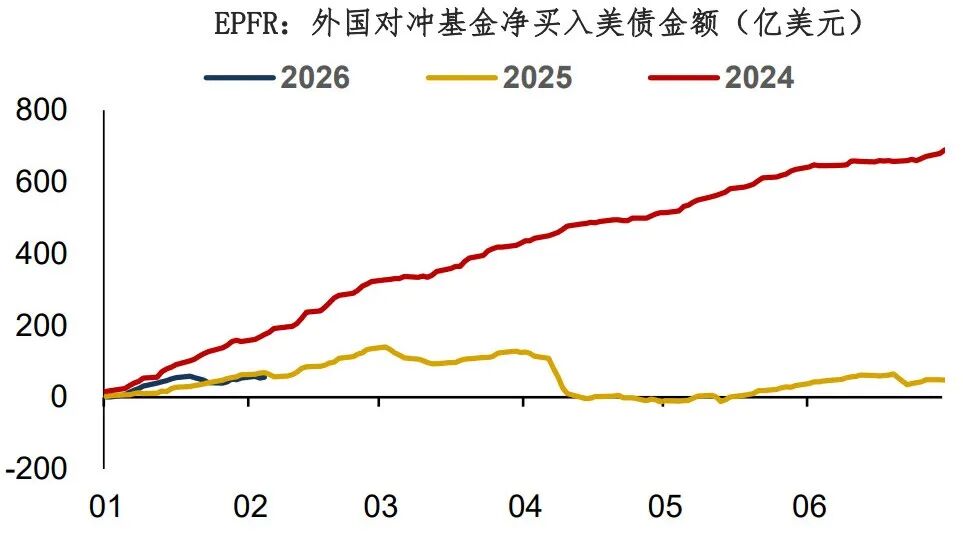

Về trái phiếu Mỹ giai đoạn hiện tại, một câu hỏi cốt lõi là: Dưới ảnh hưởng của rủi ro địa chính trị, Real Money có thực sự rút khỏi trái phiếu Mỹ không?Trước đây Bank of America có một báo cáo về dòng vốn xuyên biên giới, nhưng năm nay chuỗi báo cáo này không còn... Một nguồn dữ liệu đại diện khá tốt là EPFR. Dữ liệu cho thấy, từ đầu năm đến nay, các quỹ nước ngoài mua ròng trái phiếu Mỹ 5,6 tỷ USD, xét tới Carry dương rõ rệt của trái phiếu Mỹ thì lượng mua ròng này rõ ràng không nhiều, không loại trừ khả năng đúng là có một số Real Money đang rút khỏi trái phiếu Mỹ.

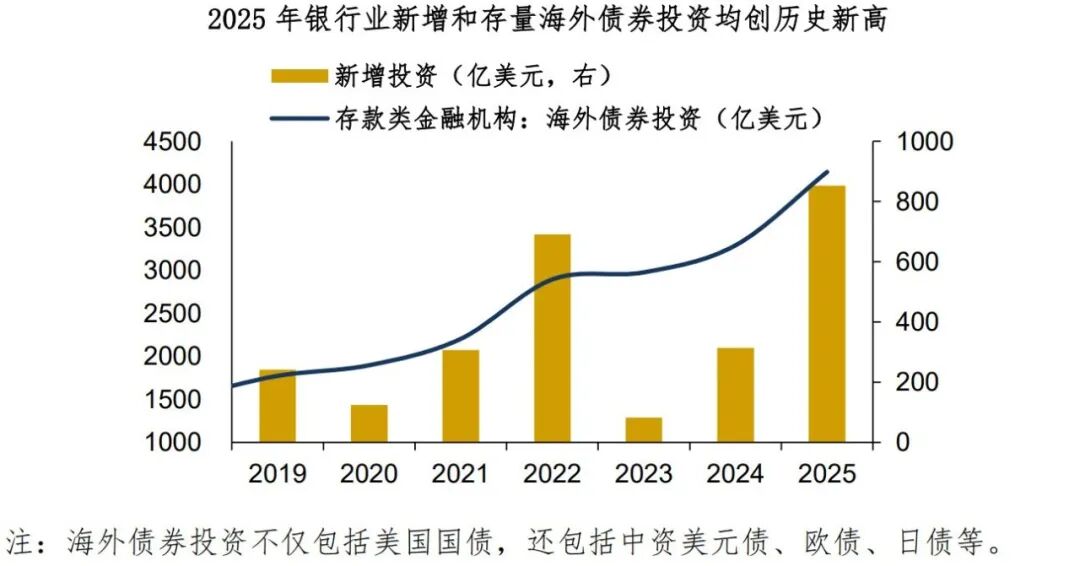

Trong phiên giao dịch ngày hôm qua, nhiều hãng truyền thông quốc tế đưa tin Đại học Đông Dương dự định chỉ đạo các ngân hàng kiểm soát mức độ tiếp xúc với trái phiếu Mỹ.Tại sao phải chỉ đạo các tổ chức tài chính kiểm soát đầu tư vào trái phiếu Mỹ? Bản chất là đã mua quá nhiều.Theo số liệu bảng cân đối thu chi ngoại tệ tín dụng của các tổ chức tiền gửi mà ym công bố, năm 2025 ngành ngân hàng Trung Quốc tăng đầu tư trái phiếu nước ngoài thêm 80 tỷ USD, đưa tổng số dư lên 410 tỷ USD, đều đạt mức cao nhất trong lịch sử.

Quan điểm của tác giả là, đầu tư ra nước ngoài chắc chắn là xu hướng lớn, nhưng sản phẩm đầu tư nên chú trọng hơn vào đa dạng hóa, phân tán hóa để phòng tránh rủi ro quốc gia tiềm ẩn. Khi “đội quốc gia” đang giảm nắm giữ trái phiếu chính phủ Mỹ, nếu các tổ chức tài chính vẫn lao lên phía trước thì chắc chắn là có rủi ro...

Không nghi ngờ gì, việc Đại học Đông Dương thắt chặt mức độ đầu tư vào trái phiếu Mỹ là một tin xấu với cả hệ thống đô la Mỹ.Tác động tiêu cực đối với đô la Mỹ còn lớn hơn trái phiếu Mỹ, về dài hạn lại là điểm tích cực cho kim loại quý. Nghe nói ông Trump tháng 4 sẽ thăm Trung Quốc, tất nhiên sẽ có đàm phán, cũng không loại trừ có một số kết quả và “chiến thắng chính trị”. Nhưng hệ thống hai cực toàn cầu (Bipolar System) vẫn là xu hướng lớn.

Tóm tắt chia sẻ hôm nay:

1. Kể từ đầu năm, trái phiếu chính phủ Mỹ diễn biến phức tạp, đầu tư trái phiếu Mỹ đang đối mặt với một số rủi ro vượt qua các yếu tố cơ bản;

2. Về trái phiếu Mỹ giai đoạn hiện tại, một câu hỏi cốt lõi là: dưới ảnh hưởng của rủi ro địa chính trị, Real Money có thực sự rút khỏi trái phiếu Mỹ không? Theo dữ liệu EPFR, dù trái phiếu Mỹ có Carry dương, nhưng dòng vốn nước ngoài ròng không nhiều, không loại trừ khả năng đúng là có một số Real Money đang rút khỏi trái phiếu Mỹ;

3. Tại sao Đại học Đông Dương phải chỉ đạo các tổ chức tài chính kiểm soát đầu tư vào trái phiếu Mỹ? Bản chất là đã mua quá nhiều. Quan điểm của tác giả là, đầu tư ra nước ngoài là xu hướng lớn, nhưng sản phẩm đầu tư nên chú trọng hơn vào đa dạng hóa, phân tán hóa để phòng tránh rủi ro quốc gia tiềm ẩn.Không nghi ngờ gì, việc Đại học Đông Dương thắt chặt mức độ đầu tư vào trái phiếu Mỹ là một tin xấu với cả hệ thống đô la Mỹ.Nghe nói ông Trump tháng 4 sẽ thăm Trung Quốc, chắc chắn sẽ có đàm phán, nhưng hệ thống hai cực toàn cầu (Bipolar System) vẫn là xu hướng lớn.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Nhà điều hành các cửa hàng bán lẻ Eddie Bauer trên khắp Hoa Kỳ và Canada đã tuyên bố phá sản