Cuộc chiến AI không thể thua! Nếu Mag 7 của chứng khoán Mỹ năm nay đốt hết dòng tiền thành số âm, điều này có ý nghĩa gì đối với thị trường?

Khi các ông lớn Thung lũng Silicon chi tiêu cho AI lên tới gần bằng toàn bộ dòng tiền tự do hàng năm, điều mà thị trường quan tâm không còn là “có xứng đáng không”, mà là “có chịu nổi không”.

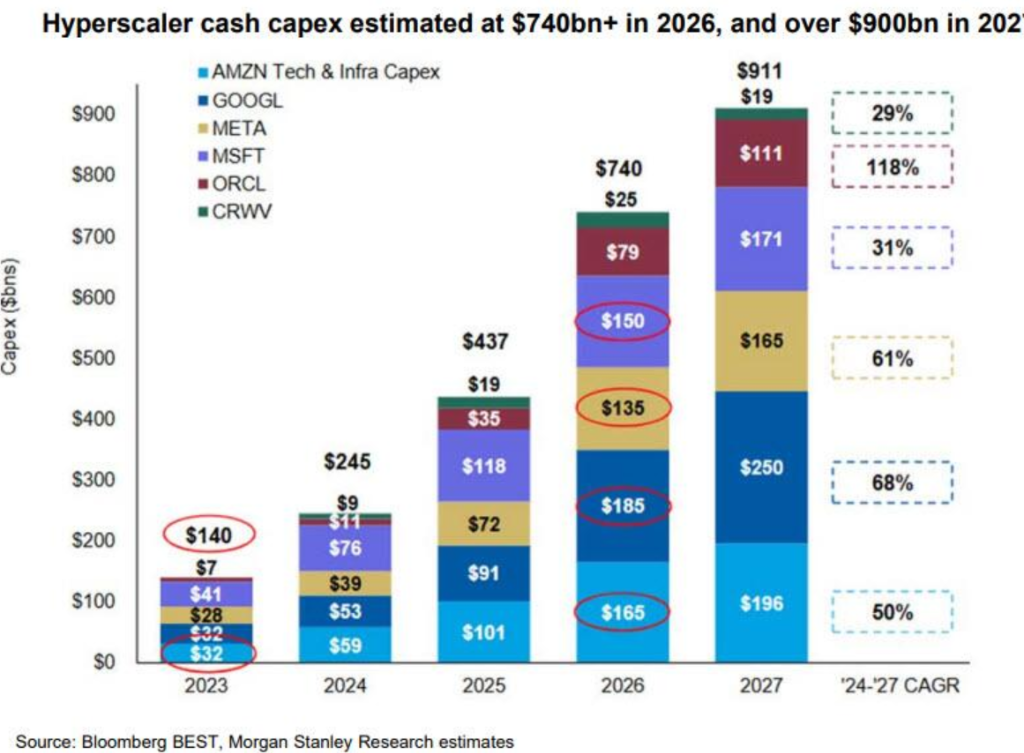

Theo số liệu công khai mới nhất, tổng mức hướng dẫn chi tiêu vốn của bốn nhà cung cấp dịch vụ đám mây siêu quy mô là Google, Amazon, Microsoft, Meta vào năm 2026 khoảng650 tỷ USD.

Nếu tính thêm Oracle và CoreWeave, tổng quy mô tăng lên tới740 tỷ USD.

Những con số này không chỉ vượt kỳ vọng của thị trường, mà cònvượt xa ở cấp độ nhiều lần. 740 tỷ USD có ý nghĩa gì?

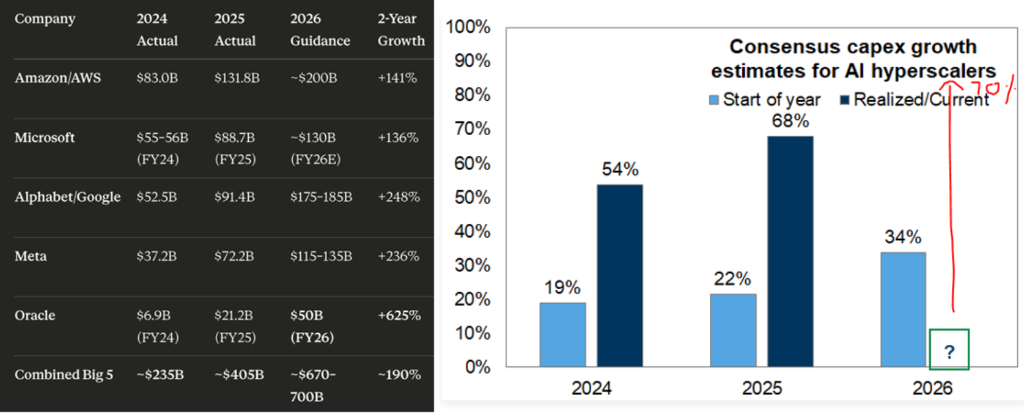

740 tỷ USD tăng khoảng70% so với năm 2025;

Là gấp đôi so với kỳ vọng chung của thị trường vào cuối năm 2025 (tăng chi tiêu vốn khoảng 35%);

740 tỷ USD gần bằngtổng dòng tiền hoạt động cả năm của toàn hệ thống các nhà cung cấp đám mây siêu quy mô.

- Điều đáng cảnh báo hơn: nhà phân tích Shreeti Kapa của Goldman Sachs chỉ ra rằng, nếu đạt tới mức này, cường độ chi tiêu này sẽ gần bằng mức 1,4% GDP thời kỳ đỉnh cao bong bóng Internet những năm 1990 . Dù vẫn thấp hơn so với thời kỳ Cách mạng Công nghiệp, nhưng trong lịch sử công nghệ hiện đại thì đây là mức rất hiếm có.

Blog tài chính nổi tiếng ZeroHedge phân tích:

“Những con số này lớn đến mức chúng tôi đã đùa rằng, nếu tất cả dòng tiền tự do đều dùng để chi cho vốn, thì Mag 7 vào năm 2026 (có thể lâu hơn) sẽ hoàn toàn không đủ khả năng mua lại bất kỳ cổ phiếu nào.”

Dòng tiền mặt đang bị AI “nuốt chửng”

Tiền không còn đủ để mua lại cổ phiếu nữa – giờ đây điều này không còn là trò đùa, mà là thực tế đang diễn ra.

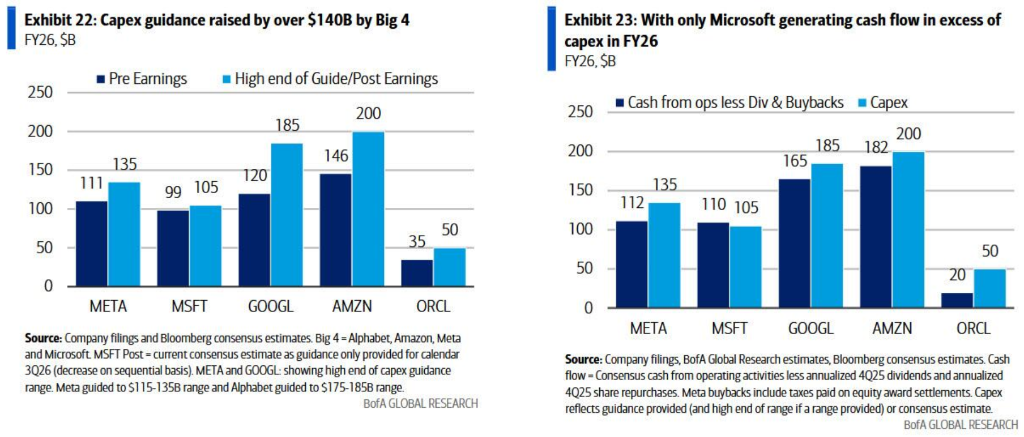

Goldman Sachs ước tính, nếu chi tiêu vốn năm 2026 đạt mức 700 tỷ USD, con số này sẽgần như bằng toàn bộ dòng tiền hoạt động của các nhà cung cấp đám mây siêu quy mô.

Ngân hàng Bank of America với mô hình chi tiết hơn đã kết luận:

Nỗi cô đơn của Microsoft: Năm 2026,chỉ có Microsoft là dự kiến vẫn có dòng tiền hoạt động đủ để bao phủ chi tiêu vốn.

- Bước ngoặt của Meta: Meta đã ám chỉ rằng có thể tại một thời điểm nào đó sẽ chuyển từ “trung lập nợ ròng” sang “nợ ròng dương”.

Các công ty còn lại: Dù dừng hoàn toàn mua lại cổ phiếu, dòng tiền tự do cũng sẽ cạn kiệt.

Bank of America viết trong báo cáo:

“Ngoại trừ Microsoft, kể cả khi ngừng hoặc chậm lại việc mua lại cổ phiếu trong quý 4, các công ty còn lại sẽ rõ ràng giảm mạnh thặng dư dòng tiền mặt.”

Điều này có nghĩa là, nếu chi tiêu vốn tiếp tục tăng, số dư tiền mặt sẽ giảm nhanh chóng,việc tài trợ bằng nợ là không thể tránh khỏi. Và đây sẽ là một vấn đề lớn.

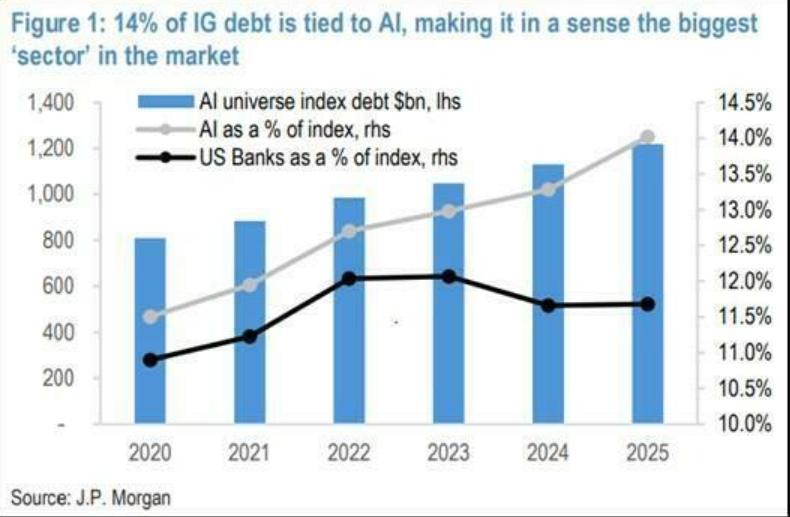

AI biến thành bong bóng nợ: nợ liên quan chiếm khoảng 14% thị trường trái phiếu IG Mỹ

Khi dòng tiền nội bộ không đủ để chi trả, các ông lớn công nghệ buộc phải tham gia thị trường trái phiếu quy mô lớn.

Ngay từ vài tháng trước, ZeroHedge đã cảnh báo: “AI giờ cũng là một bong bóng nợ, và đang âm thầm vượt qua tất cả các ngân hàng, trở thành mảng lớn nhất thị trường.”

Bloomberg trong số mới nhất của “Credit Weekly” cũng đã viết:

“Các công ty công nghệ lớn đang chuẩn bị chi tiêu cho AI nhiều hơn rất nhiều so với kỳ vọng của các nhà đầu tư trước đây, và bất kể kết quả ra sao, các nhà quản lý quỹ ngày càng lo ngại thị trường tín dụng sẽ bị ảnh hưởng.”

Ngay trong tuần trước ngày 11/2/2026, thị trường đã chứng kiến một cảnh tượng điên rồ:

- Oracle: Phát hành trái phiếu kỷ lục 25 tỷ USD. Dù giá cổ phiếu sụt giảm vì dòng tiền âm và rủi ro vỡ nợ tăng cao, đợt phát hành này vẫn thu hút 129 tỷ USD đơn đặt mua.

- Google: Ngay sau khi Oracle phát hành, Google cũng phát hành trái phiếu USD trị giá 20 tỷ USD (dự kiến ban đầu 15 tỷ USD). Đây là đợt phát hành trái phiếu lớn nhất lịch sử của Google, lượng đặt mua vượt hơn 100 tỷ USD. Google thậm chí còn lên kế hoạch phát hành trái phiếu kỳ hạn 100 năm – đây là lần đầu tiên một công ty công nghệ làm như vậy kể từ thời bong bóng internet những năm 1990.

Tại sao phải phát hành nhiều nợ như vậy? Bởi chỉ dựa vào tiền bán quảng cáo và dịch vụ đám mây là hoàn toàn không đủ.

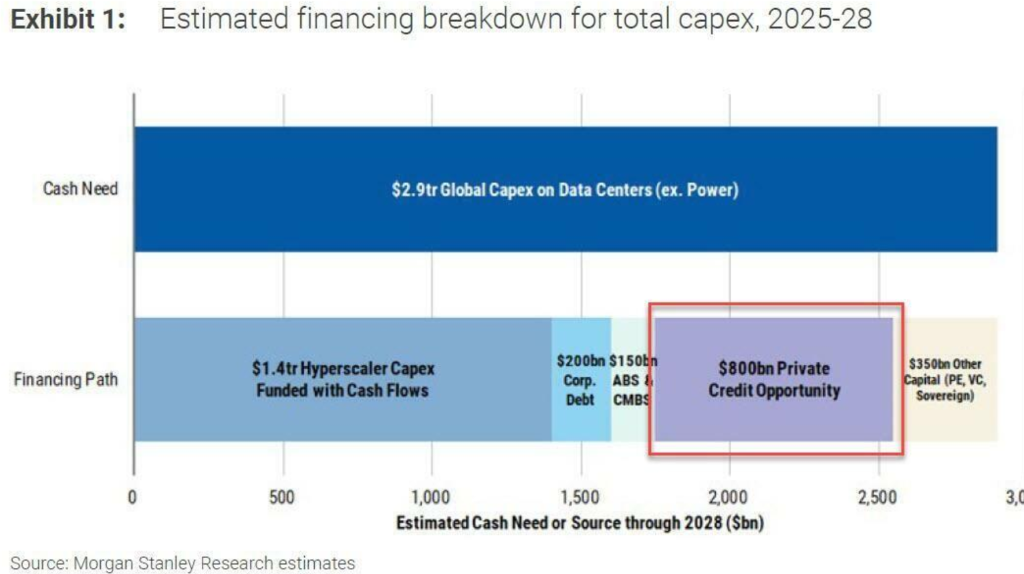

Theo tính toán,các trung tâm dữ liệu toàn cầu cần khoảng 2,9 nghìn tỷ USD chi tiêu vốn trước năm 2028 (con số này còn đang tăng). Dòng tiền hoạt động của doanh nghiệp chỉ đủ chi trả một nửa số này.

1,5 nghìn tỷ USD thiếu hụt còn lại lấy đâu ra? Chỉ có một đáp án: nợ.

Điều này bao gồm trái phiếu doanh nghiệp, chứng khoán đảm bảo tài sản (ABS/CMBS), tín dụng tư nhân (Private Credit) và thậm chí cả nợ chính phủ.

Đến cuối năm 2025, nợ đầu tư liên quan đến AI đã chiếm 14% thị trường trái phiếu IG Mỹ, trở thành chủ đề đơn lẻ lớn nhất thị trường, vượt cả ngành ngân hàng.

Morgan Stanley dự đoán, năm 2026, quy mô phát hành trái phiếu đầu tư ngành công nghệ, truyền thông, viễn thông có thể đạt2,25 nghìn tỷ USD, lập kỷ lục lịch sử.

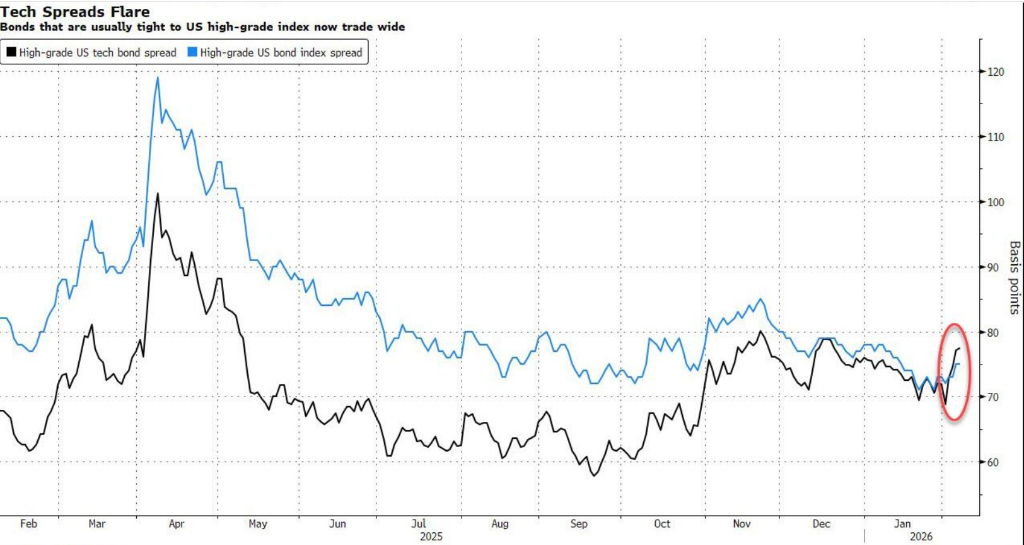

Thị trường trái phiếu đã xuất hiện vết nứt

Dù nhu cầu hiện tại vẫn rất mạnh mẽ, nhưng các vết nứt đã bắt đầu xuất hiện.

Theo Bloomberg, tuần trước chênh lệch lợi suất trái phiếu doanh nghiệp đầu tư Mỹ tăng khoảng2 điểm cơ bản. Trái phiếu mới phát hành 25 tỷ USD của Oracle hoạt động kém hơn rõ rệt so với trái phiếu chính phủ trên thị trường thứ cấp. Khi Oracle thông báo bán cổ phiếu để huy động vốn, thị trường càng lo lắng, giá cổ phiếu lao dốc.

Alexander Morris, CEO F/m Investments cho biết:

“Làn sóng đầu tư vào lĩnh vực AI hiện nay thực sự thu hút nhiều người mua, nhưng dư địa tăng giá rất hạn chế, và gần như không có chỗ cho sai sót.Không có loại tài sản nào miễn nhiễm với việc mất giá.”

Cán cân hiện tại cực kỳ mong manh. Thị trường đang ở trạng thái “lái tự động”, miễn là câu chuyện AI còn tiếp diễn, cánh cửa trái phiếu vẫn mở. Nhưng nếu xảy ra một cú sốc kiểu “thời khắc DeepSeek” tháng 1/2025, hoặc rào cản công nghệ bị suy giảm do đổi mới, thị trường trái phiếu có thể sẽ đóng lại ngay lập tức.

Phản ứng dây chuyền của ngành phần mềm và tín dụng tư nhân

AI không chỉ hút cạn dòng tiền của các ông lớn, mà còn phá hủy logic định giá truyền thống của ngành phần mềm, và đây mới là quả bom lớn nhất chôn dưới thị trường tín dụng.

Bloomberg chỉ ra, khi các công cụ AI liên tục thâm nhập vào lĩnh vực dịch vụ chuyên nghiệp, nhà đầu tư bắt đầu định giá lại triển vọng tăng trưởng toàn ngành phần mềm.

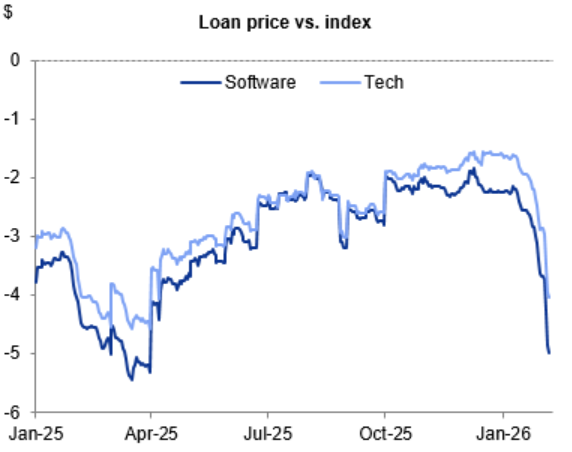

AI nâng hiệu suất = nhu cầu phần mềm giảm: Khi các công ty như Anthropic tung ra công cụ AI cho dịch vụ chuyên nghiệp, nhà đầu tư lo ngại AI sẽ khiến nhiều sản phẩm SaaS trở nên lỗi thời. Nếu AI có thể viết mã, lập báo cáo, tại sao doanh nghiệp còn cần mua giấy phép phần mềm đắt đỏ?

Trái phiếu công ty phần mềm bị bán tháo: Từ đầu năm đến nay, giá khoản vay có đòn bẩy của các công ty phần mềm đã giảm khoảng 4%.

Tín dụng tư nhân bị vạ lây: Đây là mắt xích nguy hiểm nhất.

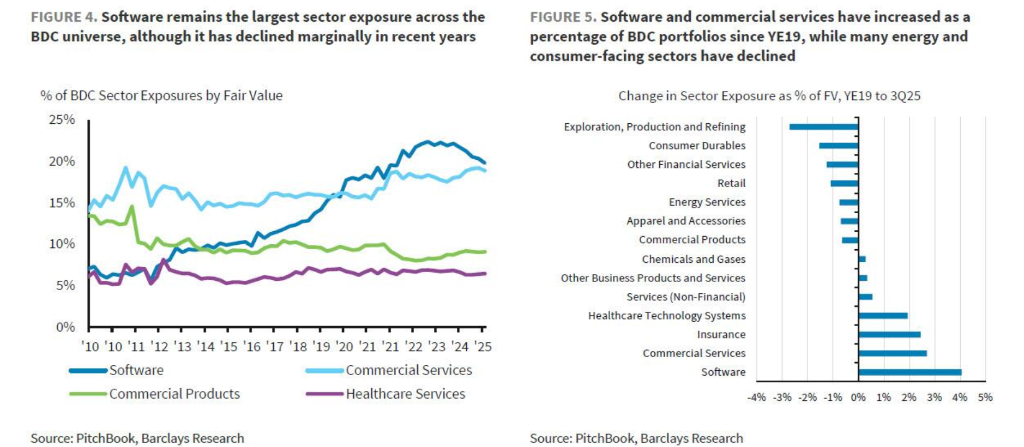

Theo phân tích của Barclays, ngành phần mềm là ngành có tỷ trọng rủi ro lớn nhất trong danh mục của các công ty phát triển kinh doanh (BDC – quỹ tín dụng tư nhân niêm yết), chiếm khoảng20% danh mục. Báo cáo của Barclays viết:

“Phần mềm chiếm tỷ trọng lớn nhất trong danh mục của BDC, khoảng 20%, khiến ngành này đặc biệt nhạy cảm với việc giảm giá trị cổ phiếu và tín dụng phần mềm gần đây.”

Khi các ông lớn AI điên cuồng đốt tiền xây dựng hạ tầng, họ thực chất đang tạo ra một công nghệ có thể giết chết khách hàng hạ nguồn của mình (các công ty phần mềm). Nếu các công ty phần mềm vỡ nợ do sản phẩm bị AI thay thế, thị trường tín dụng tư nhân – nơi nắm giữ nhiều khoản nợ này – sẽ sụp đổ đầu tiên, kéo theo phản ứng dây chuyền.

Thế lưỡng nan của tù nhân: Biết là bong bóng, vì sao vẫn đầu tư?

Trước nghi vấn của Goldman Sachs về “đầu tư quá nhiều, lợi nhuận quá ít”, tại sao các CEO của Google, Microsoft, Amazon vẫn chọn “tiến lên toàn lực”?

Đáp án nằm ở “cân bằng Nash” trong lý thuyết trò chơi.

Đối với các ông lớn, đây là lựa chọn chiến lược lưỡng nan điển hình:

Nếu không đầu tư: Mất thị phần vĩnh viễn. Hạ tầng AI có động lực “winner takes all”. Nếu tụt lại bây giờ, sẽ không bao giờ đuổi kịp. Giống như IBM lỡ mất điện toán đám mây, đối mặt với nguy cơ bị loại bỏ về mặt chiến lược (Strategic Obsolescence).

Nếu đầu tư quá mức: Sổ sách tài chính xấu, biên lợi nhuận bị ép, chu kỳ hoàn vốn kéo dài do dư thừa công suất. Nhưng ít nhất vẫn còn tồn tại trên bàn chơi.

Thế lưỡng nan của tù nhân: Nếu đối thủ đầu tư còn mình không đầu tư sẽ mất khách hàng; nếu mình đầu tư còn đối thủ không đầu tư thì mình sẽ thắng thị trường. Vì vậy,chiến lược hợp lý luôn là đầu tư.

Đúng như Goldman Sachs phân tích, động thái này tạo ra một cân bằng Nash: dù lợi nhuận ngắn hạn bị nén, nhưng việc liên tục chi tiêu vốn là hợp lý ở cấp độ cá thể.

Đó là lý do vì sao dù đối mặt với rủi ro từ “tiền mặt ròng” sang “nợ ròng”, dù phải gánh hàng trăm tỷ USD nợ, các ông lớn vẫn không dừng bước. Bởi đối với họ,sự sụt giảm vốn hóa (do tài chính xấu đi) có thể chịu đựng được, nhưng sự biến mất (do tụt lại về công nghệ) thì không thể chấp nhận.

Diễn biến kết cục: Lợi nhuận nghìn tỷ hay sụp đổ không lối thoát?

Kết cục của tất cả những điều này phụ thuộc vào một vấn đề cốt lõi:lợi suất đầu tư (ROI).

Nhà phân tích Shreeti Kapa của Goldman Sachs đã tính toán:

Trong thập kỷ qua, lợi nhuận của các ông lớn công nghệ thường gấp 2-3 lần chi tiêu vốn. Với mức chi tiêu vốn bình quân 500-600 tỷ USD/năm giai đoạn 2025-2027, để duy trì lợi suất như nhà đầu tư kỳ vọng, các công ty này cần đạttốc độ lợi nhuận trên 1 nghìn tỷ USD mỗi năm.

Hiện tại, dự báo lợi nhuận đồng thuận thị trường cho năm 2026 chỉ là 450 tỷ USD.

Đây là một khoảng cách khổng lồ. Ngay cả những chiến lược gia lạc quan nhất cũng khó giải thích làm thế nào phí thuê bao 30 USD/tháng và một số hợp đồng doanh nghiệp lại có thể giúp lợi nhuận của các ông lớn tăng gấp đôi trong ngắn hạn.

Goldman Sachs đưa ra hai kịch bản có thể xảy ra:

Kịch bản tăng trưởng (Cloud 2.0): AI được áp dụng theo lộ trình của điện toán đám mây. AWS của Amazon đạt điểm hòa vốn sau 3 năm và đạt biên lợi nhuận hoạt động 30% sau 10 năm. Nếu AI lặp lại được lộ trình này, khoản đầu tư khổng lồ hiện nay sẽ mang lại lợi nhuận kinh ngạc. Số đơn hàng cloud tồn đọng 1,5 nghìn tỷ USD hiện tại củng cố cho câu chuyện này.

Kịch bản sụp đổ (tái diễn Global Crossing): Lịch sử chỉ ra rằng, những người tiên phong trong đổi mới công nghệ lớn thường chết trên bãi biển (như Global Crossing thời kỳ cáp quang). Dù các ông lớn ngày nay mạnh về tài chính hơn, quy mô chi tiêu hiện tại và sự cạnh tranh khốc liệt cho thấy,không phải tất cả ông lớn đều có thể tạo ra đủ lợi nhuận lâu dài để đền đáp nhà đầu tư ngày hôm nay.

Trước khi canh bạc này ngã ngũ, “cảnh sát” thị trường trái phiếu (Vigilantes) có thể sẽ tỉnh giấc trước. Nếu họ quyết định không tiếp tục tài trợ cho bữa tiệc này, thì làn sóng AI thịnh vượng nhờ nợ này có thể kết thúc một cách rất kịch tính.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Bitcoin không còn là nơi trú ẩn an toàn nữa theo Grayscale

Dự đoán giá PancakeSwap (CAKE) 2026-2030: Tiết lộ dự báo dài hạn quan trọng và phân tích thị trường

Hợp đồng Tương lai Vĩnh viễn BTC: Tỷ lệ Long/Short tiết lộ tâm lý thị trường thận trọng