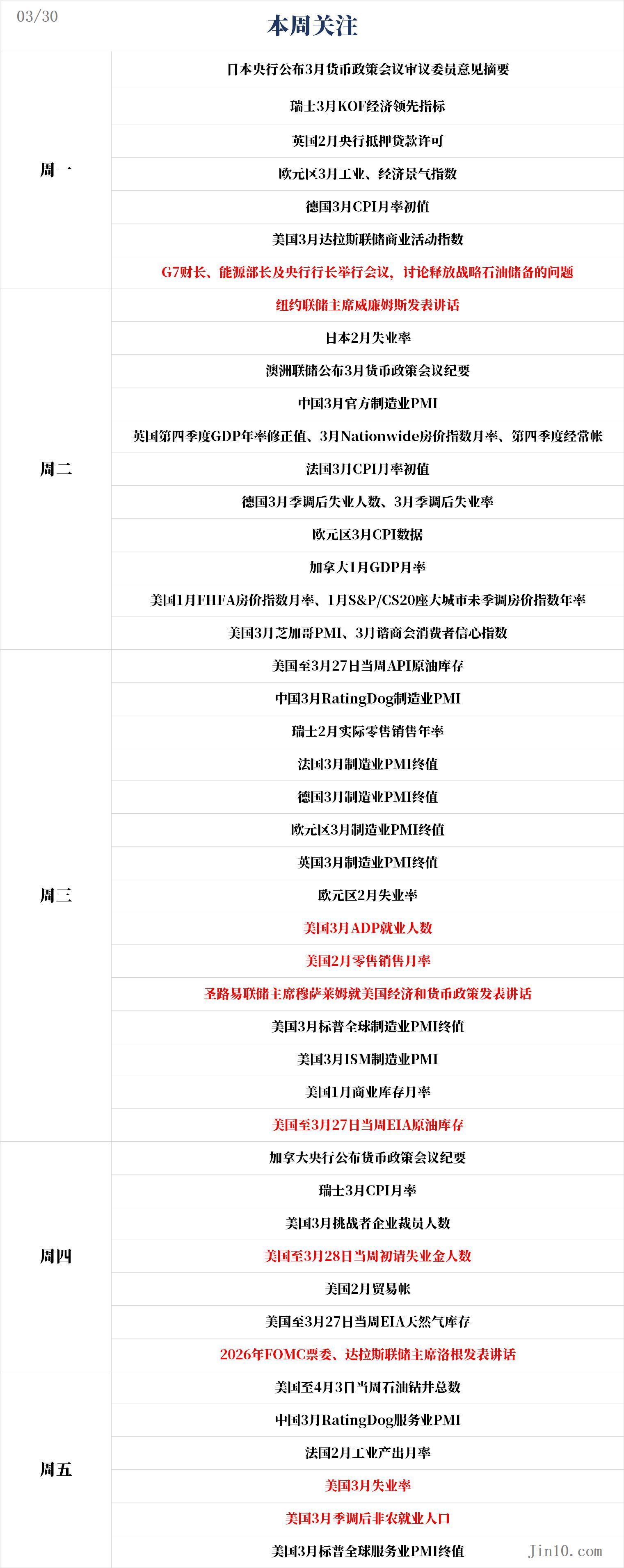

Jefferies dự đoán cổ phiếu xe bay này có th�ể tăng 70%. Liệu bây giờ có phải là thời điểm thích hợp để đầu tư?

Cổ phiếu BETA Technologies thu hút sự chú ý sau khi Jefferies nâng hạng

Beta Technologies (BETA) đã trở lại tâm điểm trong giới đầu tư sau khi nhận được khuyến nghị "Mua" từ Jefferies gần đây. Tổ chức này nhấn mạnh hồ sơ rủi ro-lợi nhuận hấp dẫn của cổ phiếu, đặc biệt sau đợt giảm giá gần đây. Với giá cổ phiếu BETA giao dịch trong khoảng $17 đến $18, mục tiêu giá $30 của Jefferies cho thấy còn nhiều dư địa tăng trưởng đáng kể.

Triển vọng tích cực này xuất hiện khi ngành hàng không di động tiên tiến tiếp tục phát triển, với cả các cơ quan quản lý và các công ty hàng không vũ trụ đang nỗ lực hướng tới thương mại hóa rộng rãi hơn. Mặc dù lĩnh vực này vẫn còn nhiều biến động, cách tiếp cận của Beta Technologies — phát triển cả máy bay cất/hạ cánh truyền thống lẫn thẳng đứng — một lần nữa thu hút sự chú ý tích cực từ các nhà phân tích.

Cập nhật mới nhất từ Barchart

Tổng quan về Beta Technologies

Đặt trụ sở tại South Burlington, Vermont, Beta Technologies chuyên về hàng không điện, tập trung vào phát triển máy bay điện, công nghệ động cơ đẩy và mạng lưới sạc. Với giá trị thị trường gần 3,9 tỷ USD, công ty đang phát triển hai dòng máy bay chính: CX300, sử dụng kiểu cất/hạ cánh truyền thống và ALIA 250, được thiết kế cho cất/hạ cánh thẳng đứng.

Trong năm qua, giá cổ phiếu BETA dao động từ $15,61 đến $39,50. Dù biến động như vậy, cổ phiếu hiện đang giao dịch thấp hơn nhiều so với mức đỉnh trước đó, mặc dù đã tăng khoảng 5% trong tuần qua. So với S&P 500 ($SPX) tương đối ổn định, cổ phiếu BETA có mức biến động lớn hơn nhiều.

Định giá và các chỉ số tài chính

Các phương pháp định giá truyền thống khá khó áp dụng với Beta Technologies vì công ty vẫn chưa có lãi. Tỷ lệ giá trên doanh thu của công ty ở mức cao ngất ngưởng 134,95, phản ánh doanh thu còn khiêm tốn. Tuy nhiên, Jefferies chỉ ra rằng, dựa trên dự phóng giá trị doanh nghiệp trên doanh thu năm 2028, BETA đang giao dịch ở mức khoảng 3,2 lần EV-to-sales dự phóng — thấp hơn mức trung bình 5,7 lần của các đối thủ trong ngành hàng không di động tiên tiến.

Beta Technologies: Tồn đọng đơn hàng tăng trưởng giữa lúc thua lỗ kéo dài

Trong báo cáo quý gần nhất, Beta Technologies đã chia sẻ nhiều cột mốc kinh doanh quan trọng, dù lợi nhuận vẫn chưa đạt được. Công ty đã hoàn thành chiếc máy bay ALIA CTOL đầu tiên, sẽ được dùng cho các chuyến bay trình diễn tại Na Uy hợp tác cùng Bristow Group (VTOL). Một chiếc máy bay khác đã được gửi đến New Zealand để thử nghiệm với Air New Zealand (ANZFF).

Triển vọng tài chính và các quan hệ đối tác chiến lược

Trong tương lai, Jefferies dự báo Beta sẽ đạt doanh thu 33 triệu USD vào năm 2025, tăng 117% so với năm 2024. Dù tăng trưởng vậy, công ty dự kiến sẽ ghi nhận khoản lỗ EBITDA điều chỉnh khoảng 306 triệu USD vào năm 2025 khi tiếp tục đầu tư mạnh vào hoạt động của mình.

Beta cũng đã ký kết nhiều quan hệ đối tác chủ chốt để thúc đẩy mở rộng. Đáng chú ý, GE Aerospace (GE) đã đầu tư 300 triệu USD vốn chủ sở hữu để hỗ trợ phát triển bộ phát tuabin điện lai của Beta. Công ty có hơn 1 tỷ USD hợp đồng công nghệ, bao gồm thỏa thuận cung cấp động cơ kéo dài 10 năm cho chương trình thử nghiệm bay EVEX.

Tính đến ngày 30 tháng 9 năm 2025, tồn đọng đơn hàng máy bay dân dụng của Beta bao gồm 891 chiếc trị giá 3,5 tỷ USD, với 289 đơn đặt hàng chắc chắn và 602 tùy chọn. Jefferies dự đoán doanh thu của Beta sẽ tăng trưởng với tỷ lệ kép hàng năm 156% từ 2024 đến 2030, đạt 4,2 tỷ USD, trong đó doanh thu bán máy bay chiếm khoảng 90% tổng số đó.

Đến cuối năm 2025, Beta dự kiến sẽ có 1,74 tỷ USD tiền mặt, tương đương 8 USD/cổ phiếu, đảm bảo thanh khoản dồi dào khi công ty theo đuổi chứng nhận và mở rộng sản xuất.

Kỳ vọng của các nhà phân tích đối với cổ phiếu BETA

Hiện tại, cổ phiếu BETA nhận được xếp hạng đồng thuận "Mua mạnh", được củng cố bởi nâng hạng gần đây của Jefferies. Mục tiêu giá của các nhà phân tích dao động từ $30 đến $43, với mục tiêu trung bình là $37,14 — ngụ ý tiềm năng tăng 113% so với mức giá hiện tại. Ngay cả mức mục tiêu thấp nhất cũng cho thấy tiềm năng tăng trưởng đáng kể so với mức giá hiện tại của cổ phiếu.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Biên độ dao động 24 giờ của AL (AL) đạt 46,7%: Thiếu sự kiện thúc đẩy rõ ràng trong 24 giờ qua