Giá trị tài sản ròng bị thổi phồng, hạn chế rút vốn! Khủng hoảng "tín dụng tư nhân PE" hiện tại có phải là một vòng "khủng hoảng nợ dưới chuẩn" mới không?

Một làn sóng hoảng loạn về thị trường tín dụng tư nhân đang lan rộng. Orlando Gemes, Giám đốc Đầu tư của Fourier Asset Management, đã đưa ra cảnh báo nghiêm khắc: "Các dấu hiệu nguy hiểm mà chúng ta thấy hôm nay trong lĩnh vực tín dụng tư nhân cực kỳ giống với những gì đã xảy ra vào năm 2007."

Ông đặc biệt nhấn mạnh đến sự suy yếu của các điều khoản bảo vệ bên cho vay, cũng như các điều khoản thanh khoản phức tạp "che giấu sự không phù hợp giữa tài sản mà nhà đầu tư nghĩ rằng họ sở hữu với tài sản thực sự có thể rút ra được".

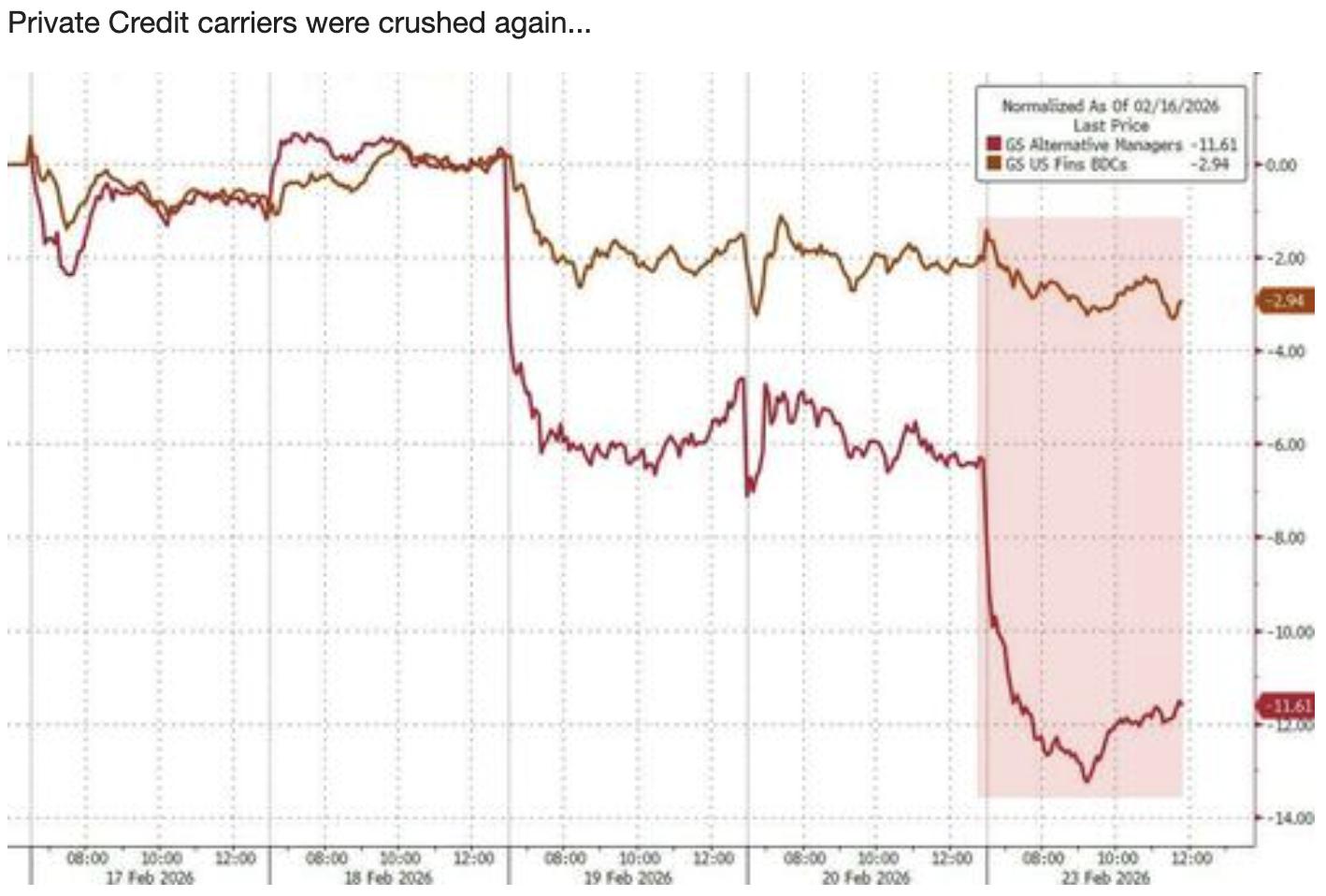

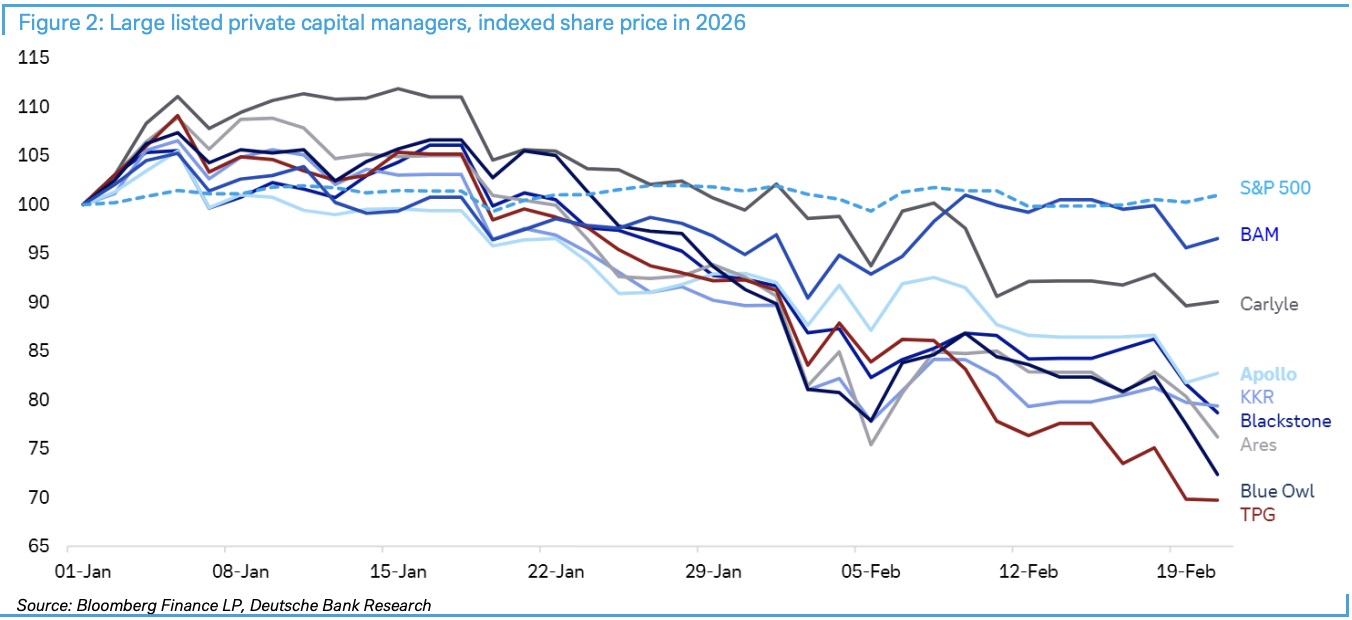

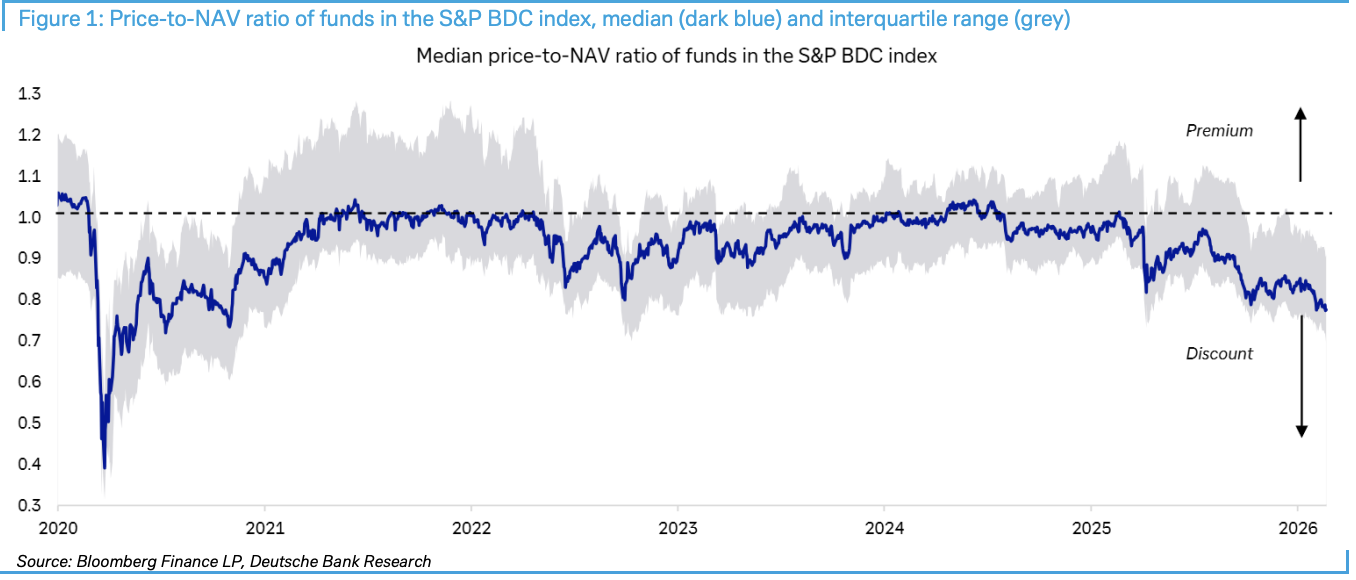

Theo Gió giao dịch, ngày 23 tháng 2, Deutsche Bank đã phát hành báo cáo "Private credit: Smoke, yes, but how much fire?". Báo cáo chỉ ra rằng tỷ lệ giá của các quỹ thành phần chỉ số S&P BDC so với giá trị tài sản ròng đã giảm xuống mức chiết khấu lớn nhất kể từ cú sốc đại dịch COVID-19, trong khi các sự kiện như Blue Owl hạn chế rút vốn, Breitling bị cắt giảm giá trị đầu tư xuống một nửa càng làm tình hình thêm nghiêm trọng.

Mặc dù giá cổ phiếu liên quan gần đây giảm, nhưng Deutsche Bank cho rằng, điều kiện cho sự lây lan thị trường quy mô lớn hiện vẫn chưa xuất hiện. Hiện tại, nhà đầu tư cần theo dõi sát biên độ tín dụng, lợi nhuận doanh nghiệp, áp lực trái phiếu chính phủ và thay đổi quy định – bốn chỉ số kích hoạt chính, đồng thời nhận thức rằng hơn 3 nghìn tỷ USD "dry powder" (vốn chưa đầu tư) có thể trở thành lớp đệm quan trọng.

Mặc dù giá cổ phiếu liên quan gần đây giảm, nhưng Deutsche Bank cho rằng, điều kiện cho sự lây lan thị trường quy mô lớn hiện vẫn chưa xuất hiện. Hiện tại, nhà đầu tư cần theo dõi sát biên độ tín dụng, lợi nhuận doanh nghiệp, áp lực trái phiếu chính phủ và thay đổi quy định – bốn chỉ số kích hoạt chính, đồng thời nhận thức rằng hơn 3 nghìn tỷ USD "dry powder" (vốn chưa đầu tư) có thể trở thành lớp đệm quan trọng.

Chiết khấu BDC lập kỷ lục: Nhiệt kế đo sự hoảng loạn của thị trường

Các công ty phát triển kinh doanh (BDC) đang trở thành chỉ báo xu hướng khủng hoảng tín dụng tư nhân. Số liệu của Deutsche Bank cho thấy, các tổ chức niêm yết này với tỷ lệ phân bổ cao vào tín dụng tư nhân và ngành phần mềm đang có mức chiết khấu giá cổ phiếu so với giá trị tài sản ròng cao nhất kể từ đại dịch COVID-19.

Sự hoảng loạn càng leo thang trong tuần trước. Blue Owl thông báo áp đặt hạn chế rút vốn và bán tài sản với một quỹ của mình, dù nhằm củng cố niềm tin nhưng một số nhà đầu tư lại nhân cơ hội này bán tháo các tài sản liên quan đến vốn tư nhân. Ngay sau đó, Financial Times của Anh đưa tin chủ sở hữu quỹ đầu tư tư nhân của Breitling đã cắt giảm một nửa giá trị đầu tư, càng khiến thị trường thêm hoang mang.

Tổ chức tài chính phi ngân hàng: Rủi ro hệ thống bị đánh giá thấp

Điều thực sự đáng lo ngại là tỷ trọng ngày càng tăng của trung gian tài chính phi ngân hàng (NBFI) trong hệ thống tài chính. Nghiên cứu gần đây của New York Fed nhấn mạnh rủi ro mà sự phát triển của NBFI mang lại cho các ngân hàng. Dữ liệu then chốt cho thấy NBFI hiện chiếm hơn 50% tổng tài sản tài chính toàn cầu, riêng tại Mỹ con số này lên tới 60%.

Cơ chế dẫn truyền rủi ro rất đáng cảnh giác: Dù các ngân hàng đã giảm tiếp xúc trực tiếp với nền kinh tế thực kể từ khủng hoảng tài chính, họ vẫn gián tiếp dính líu thông qua nghĩa vụ đối với NBFI. Cụ thể, các ngân hàng cung cấp khoản vay cấp cao cho NBFI, sau đó NBFI tiếp tục cho vay tín dụng sơ cấp đến người đi vay tiếp theo. Cấu trúc nhiều tầng lồng ghép này nếu phát sinh vấn đề, có thể gây ra hiệu ứng dây chuyền.

Phó Chủ tịch Fed Bowman cho biết, trước khủng hoảng tài chính, các ngân hàng chiếm 60% tổng số khoản vay thế chấp, nhưng hiện nay tỷ lệ này đã giảm gần một nửa, người vay chuyển hướng sang các tổ chức cho vay phi ngân hàng.

3 nghìn tỷ USD "dry powder": Phao cứu sinh hay muối bỏ bể?

Deutsche Bank nhận định, hiện tại thị trường vốn tư nhân có hơn 3 nghìn tỷ USD "dry powder", số vốn này đủ để đối phó với các vấn đề tài chính gần đây, bởi phần lớn các khoản vay vốn tư nhân quy mô lớn đều do các tổ chức lớn phát hành. Các tổ chức này có mức độ đa dạng hóa cao, tầm ảnh hưởng lớn, nhà đầu tư cũng khó từ chối nộp vốn bổ sung.

Tuy nhiên, tình hình ở phân khúc thị trường trung bình lại hoàn toàn khác. Nhiều tổ chức thị trường trung bình phụ thuộc nặng vào các khoản đầu tư phần mềm mới bị giảm mạnh gần đây, mức độ đa dạng hóa không đủ nên đây là mắt xích dễ tổn thương nhất hiện nay.

Bốn chỉ số chính: Ngưỡng bùng phát khủng hoảng

Deutsche Bank chỉ rõ, để kịch bản tiêu cực trở thành hiện thực và gây lây lan sang các ngân hàng, cần có sự xấu đi của bối cảnh kinh tế và thị trường. Cụ thể, cần xuất hiện một hoặc kết hợp các tình huống sau:

-

Biên độ tín dụng và/hoặc lãi suất tăng vọt

-

Lợi nhuận doanh nghiệp sụt giảm đáng kể

-

Thị trường trái phiếu chính phủ chịu áp lực nghiêm trọng, đặc biệt ở các phiên đấu giá nợ

-

Quy định hoặc yêu cầu vốn ngân hàng đối với vốn tư nhân thay đổi

Kết luận then chốt là: Hiện cả bốn chỉ số này đều chưa đạt ngưỡng nguy hiểm đối với thị trường vốn tư nhân, xét về nguy cơ gây ra làn sóng lây lan và phá hủy thị trường rộng lớn hơn.

Nhận định hiện tại: Có khói nhưng chưa thấy lửa lớn

Deutsche Bank cho rằng thời điểm hiện tại là "khói rất dày nhưng chưa thấy lửa lớn", nhấn mạnh không nên đồng nhất biến động thanh khoản với sụp đổ tín dụng. Ngoài ra, nhà đầu tư thường nhầm lẫn các vấn đề đặc thù của từng khoản đầu tư riêng lẻ là xu hướng chung của thị trường, đây là sai lầm điển hình giữa "tính tương quan và mối quan hệ nhân quả".

Dù AI bán tháo dựa trên lo ngại về sự phá vỡ lâu dài trong ngành phần mềm, nhưng phần lớn doanh nghiệp phần mềm hiện vẫn giữ được khách hàng và lợi nhuận, nhờ đó trong ngắn hạn vẫn còn dòng tiền để trả nợ cho chủ nợ.

Quan trọng hơn, nhờ hiệu suất mạnh mẽ của thị trường cổ phiếu và tín dụng, lợi nhuận doanh nghiệp ổn định, thị trường lao động Mỹ vững vàng cùng nền kinh tế tổng thể khỏe mạnh, điều kiện cho sự tụt dốc mạnh về niềm tin vẫn chưa xuất hiện.

Với nhà đầu tư, trong ngắn hạn cần chú ý sát bốn chỉ số quan sát mà Deutsche Bank nêu, cũng như liệu tình trạng "chiết khấu giá trị tài sản ròng" của các phương tiện như BDC có tiếp tục lan rộng hay không. Khi chiết khấu chuyển từ yếu tố cảm xúc sang ràng buộc cứng trên chuỗi tài trợ, đó mới là lúc rủi ro bắt đầu lan tỏa rộng.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

HIPPO (sudeng) biến động 50,1% trong 24 giờ: khối lượng giao dịch tăng vọt 65% khuếch đại rung lắc giá

ESIM (Depinsim) biến động 42,2% trong 24 giờ qua: Khối lượng giao dịch thanh khoản thấp khiến giá biến động mạnh