Báo cáo nghiên cứu của Goldman Sachs: �Định giá lại tài sản trong kỷ nguyên AI: Từ tài sản nhẹ sang tài sản nặng kiểu HALO

Xin chào mọi người, tôi là You Dou.

Ngày 24 tháng 2 năm 2026, Goldman Sachs phát hành báo cáo chiến lược:

《The HALO Effect: Heavy Assets, Low Obsolescence in the AI Era》

Báo cáo đưa ra một khung lý thuyết:

HALO = Heavy Assets + Low Obsolescence

Tài sản vật chất lớn + Rủi ro công nghệ lỗi thời thấp

Trong kỷ nguyên AI, liệu quyền lãnh đạo thị trường có chuyển từ “tài sản nhẹ” trở lại “tài sản vật chất lớn”?

Câu trả lời của Goldman Sachs là một khung lý thuyết mới — HALO.

I. Từ “nhẹ vốn” đến “nặng vốn”: Thị trường đang định giá lại điều gì?

Trong hơn mười năm qua, logic cốt lõi của thị trường vốn toàn cầu rất rõ ràng.

Lãi suất bằng 0, thanh khoản dư thừa, tỷ lệ chiết khấu cực thấp.

Thị trường ưu ái nhất cho “tài sản dài hạn” — các công ty tăng trưởng cao, biên lợi nhuận cao, khả năng mở rộng mạnh, hầu như không phụ thuộc vào đầu tư tài sản vật chất lớn.

Phần mềm, nền tảng, internet, SaaS, kinh tế số.

Đó là thời kỳ của “nhẹ vốn”.

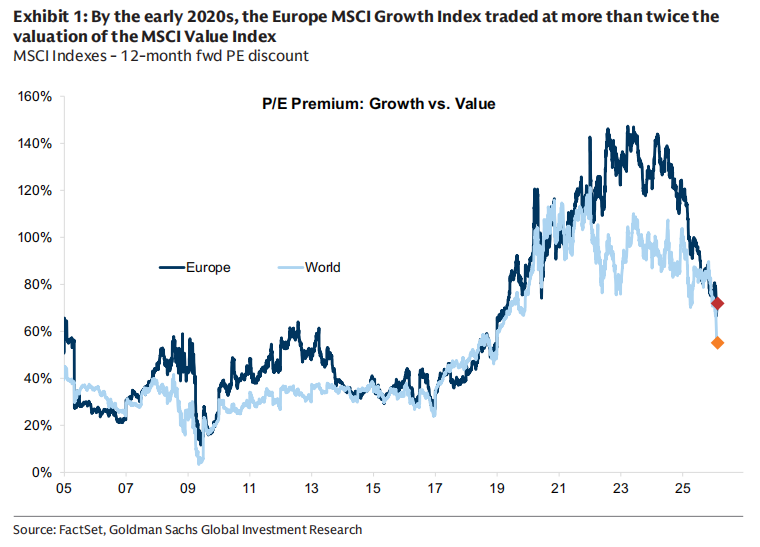

Goldman Sachs trong báo cáo đã điểm lại, khoảng năm 2020, định giá của MSCI Growth so với Value từng cao hơn gấp đôi, cổ phiếu tăng trưởng châu Âu từng có mức định giá cao hơn khoảng 150%.

Nhưng cấu trúc này đã bị phá vỡ bởi cú sốc lạm phát sau đại dịch.

Tái cấu trúc chuỗi cung ứng, xung đột Nga-Ukraine, an ninh năng lượng, phân hóa địa chính trị, mở rộng tài khóa, lãi suất thực tế tăng lên.

Vốn bắt đầu suy nghĩ lại về một điều:

Điều gì là “khan hiếm”?

Hệ thống năng lượng là khan hiếm.

Lưới điện là khan hiếm.

Hạ tầng vận tải là khan hiếm.

Năng lực công nghiệp nặng là khan hiếm.

Chúng đắt đỏ, thời gian xây dựng dài, quy định phức tạp, không thể sao chép nhanh chóng.

Khi lãi suất thực tăng, tỷ lệ chiết khấu tăng, sức hấp dẫn của “lợi nhuận tương lai” suy giảm, trong khi “năng lực thực tế” lại được định giá cao trở lại.

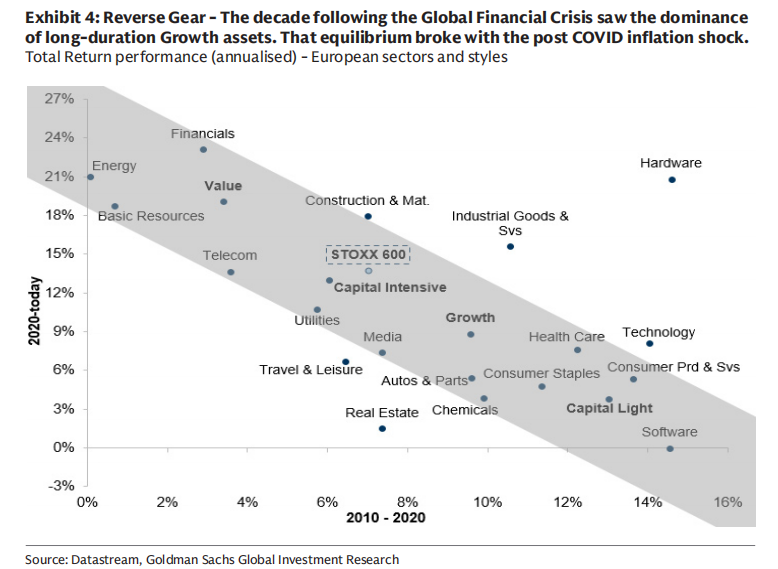

Báo cáo cho thấy, từ năm 2025 đến nay, các công ty có cường độ vốn cao đã vượt trội rõ rệt so với các công ty có cường độ vốn thấp, khoảng cách định giá giữa hai loại tài sản này đã thu hẹp rõ rệt.

Đây không chỉ đơn giản là sự sụt giảm của cổ phiếu tăng trưởng, mà là sự tái định giá của tài sản vật chất lớn.

II. AI: Tác động kép lên “nhẹ vốn”

AI có vẻ như là sự tiếp nối của công nghệ, nhưng Goldman Sachs cho rằng, nó tạo ra “áp lực kép” lên mô hình nhẹ vốn.

Áp lực thứ nhất là về mô hình kinh doanh.

AI đang thu hẹp hào lũy của ngành phần mềm và xử lý thông tin.

Khi chi phí xử lý thông tin giảm mạnh, nhiều “năng lực khác biệt” bị hàng hóa hóa nhanh chóng, lợi nhuận dài hạn và giá trị cuối cùng của phần mềm, dịch vụ CNTT, xuất bản, trò chơi, thậm chí một số hoạt động quản lý tài sản bắt đầu được thị trường nhìn nhận lại.

Việc điều chỉnh định giá gần đây của nhóm phần mềm không phải do lợi nhuận sụp đổ, mà là do điều chỉnh “giả định giá trị cuối cùng”.

Áp lực thứ hai là về chi tiêu vốn.

Điều thú vị hơn là ——

AI đồng thời biến một số “công ty nhẹ vốn” tiêu biểu nhất thành những cỗ máy chi tiêu vốn lớn nhất trong lịch sử.

Goldman Sachs chỉ ra, kể từ khi ChatGPT ra mắt năm 2022, năm ông lớn mây của Mỹ dự kiến sẽ đầu tư khoảng 1,5 nghìn tỷ USDvào chi tiêu vốn trong giai đoạn 2023-2026, vượt xa tổng đầu tư tích lũy trong lịch sử trước đó khoảng 600 tỷ USD.

Chỉ riêng năm 2026, chi tiêu vốn của các công ty này có thể vượt quá 650 tỷ USD.

Điều này có ý nghĩa gì?

Nó có nghĩa là ——

Các ông lớn công nghệ thời AI bản thân đang trở thành các doanh nghiệp công nghiệp nặng tài sản lớn.

Năng lực tính toán, điện năng, trung tâm dữ liệu, hệ thống làm mát, lưới truyền tải điện…

Tất cả đều là tài sản thực.

III. HALO là gì?

Goldman Sachs đưa ra khung lý thuyết:

HALO —— Heavy Assets, Low Obsolescence

Hai đặc điểm cốt lõi:

Heavy Assets:

Mô hình kinh doanh dựa trên lượng lớn tài sản vật chất, chi phí sao chép cao, thời gian xây dựng dài, bị giới hạn bởi quy định hoặc độ phức tạp kỹ thuật.Low Obsolescence:

Tài sản không nhanh chóng mất giá trong quá trình đổi mới công nghệ, có ý nghĩa kinh tế lâu dài.

Các ngành tiêu biểu bao gồm:

Lưới điện

Đường ống

Tiện ích công cộng

Cơ sở hạ tầng giao thông

Thiết bị công nghiệp trọng yếu

Năng lực sản xuất chu kỳ dài

Những tài sản này không phụ thuộc vào “nâng cấp khái niệm”, mà phụ thuộc vào “sự tồn tại vật lý”.

Goldman Sachs xây dựng một mô hình điểm số cường độ vốn, tổng hợp sáu chỉ số gồm tỷ lệ tài sản cố định, cường độ chi tiêu vốn, tỷ lệ vốn-lao động… để phân loại các doanh nghiệp vốn tập trung và vốn nhẹ.

Trong khung lý thuyết này, tiện ích công cộng, năng lượng, tài nguyên, viễn thông rõ ràng là vốn tập trung;

phần mềm, internet, truyền thông, nền tảng số lại thuộc nhóm vốn nhẹ.

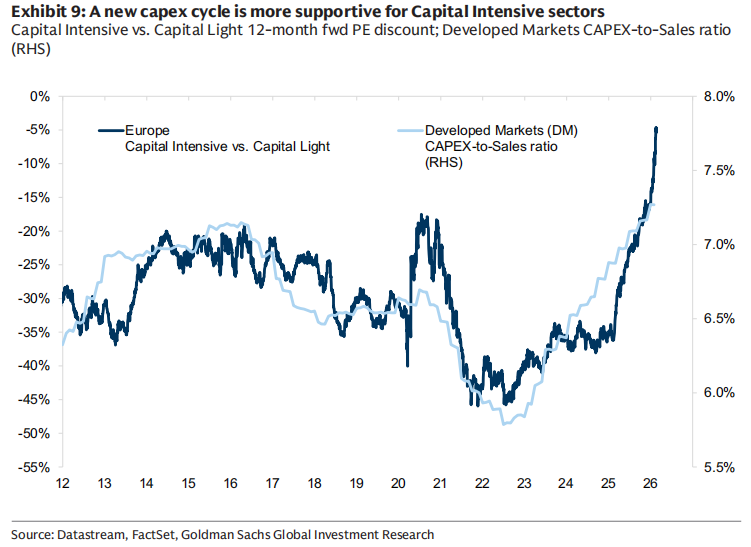

IV. Yếu tố thúc đẩy: Tại sao là bây giờ?

Báo cáo đưa ra một số biến số vĩ mô:

1. Cấu trúc lãi suất

Cổ phiếu vốn tập trung thường có hiệu suất tốt hơn trong môi trường lãi suất cao, vì tỷ lệ chiết khấu tăng nén định giá tài sản dài hạn, trong khi tài sản thực hưởng lợi từ tăng trưởng danh nghĩa và mở rộng tài khóa.

2. Chu kỳ sản xuất

Khi PMI sản xuất mạnh hơn PMI dịch vụ, các ngành vốn tập trung thường có hiệu suất tốt hơn.

3. Sự phục hồi của phong cách giá trị (Value)

Vốn tập trung có tương quan cao với phong cách Value. Gần đây, dòng tiền chảy vào Value ở châu Âu tăng lên, trong khi Growth lại bị rút ra.

Nhưng về lâu dài, nhà đầu tư vẫn đang phân bổ thấp cho Value.

4. Động lực lợi nhuận

Goldman Sachs dự báo EPS của các công ty vốn tập trung sẽ tăng trưởng kép khoảng 14% trong vài năm tới, cao hơn khoảng 10% so với các công ty vốn nhẹ.

Đồng thời, ROE của doanh nghiệp vốn tập trung dự báo sẽ cải thiện, còn ROE của doanh nghiệp vốn nhẹ có thể duy trì ổn định.

Đây là một sự thay đổi kỳ vọng lợi nhuận mang tính cấu trúc.

Quan điểm của tôi:

Báo cáo này đang bàn về một vấn đề sâu xa hơn:

Trong kỷ nguyên AI, tài sản nào mới thực sự là “khan hiếm”?

Mười năm qua, cái khan hiếm là thuật toán, là mã nguồn, là nền tảng.

Hiện tại, cái khan hiếm có thể là điện năng, mỏ đồng, lưới truyền tải điện, năng lực kỹ thuật, hệ thống công nghiệp.

AI không phải là “hình thái tối thượng của thời đại nhẹ vốn”.

Ngược lại, nó khiến hạ tầng vật lý của thế giới thực trở nên quan trọng hơn.

Đây không chỉ là sự luân chuyển phong cách đơn giản.

Mà giống như việc tái định giá tài sản dưới tác động cộng hưởng của tỷ lệ chiết khấu, cấu trúc lạm phát, bố cục địa chính trị và cách mạng công nghệ.

Tất nhiên, cấu trúc này có thể kéo dài hay không còn phụ thuộc vào lộ trình lãi suất, tốc độ hiện thực hóa lợi nhuận AI, cũng như chu kỳ kinh tế toàn cầu.

Nhưng có một điều chắc chắn:

Khi các công ty công nghệ bắt đầu chi 1,5 nghìn tỷ USD xây dựng năng lực tính toán,

khi năng lượng và lưới điện trở thành điều kiện tiên quyết cho AI,

thì logic định giá của thị trường đối với “tài sản thực” đã thay đổi.

Có lẽ đây chính là ý nghĩa thực sự của HALO.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

GODS (GODS) dao động 24 giờ đạt 40,8%: thanh khoản thấp khuếch đại biến động, không có sự kiện rõ ràng thúc đẩy

Q biến động 300,3% trong 24 giờ: Thanh khoản thấp dẫn đến biến động giá cực đoan

ESIM (Depinsim) biến động 54,0% trong 24 giờ: Khối lượng giao dịch cao thúc đẩy biến động giá mạnh