Plug Power: Điểm bứt phá đã được phản ánh vào giá, nhưng thực tế còn xa vời

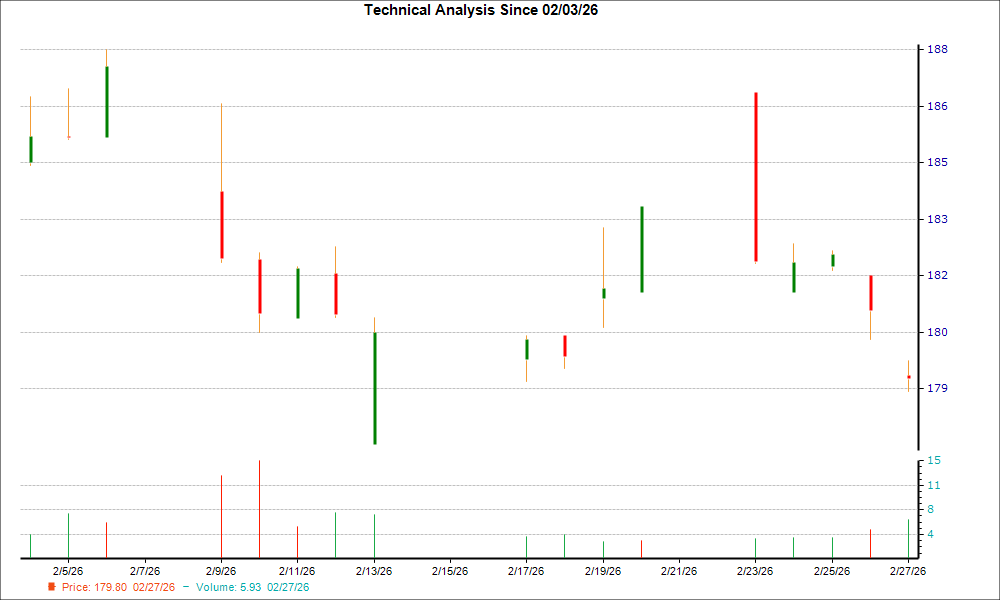

Thị trường đã phản ánh câu chuyện tăng giá. Cổ phiếu của Plug Power đã tăng hơn 250% kể từ tháng Năm, được thúc đẩy bởi sự lạc quan xoay quanh "điểm bùng phát" và các chính sách hỗ trợ như OBBBA. Đợt tăng giá này cho thấy những kịch bản lạc quan nhất đã được định giá đầy đủ. Tuy nhiên, báo cáo tài chính gần đây của công ty lại phơi bày một thực tế nghiệt ngã chưa được thị trường chú ý đến.

Cột mốc được ca tụng là đạt được lợi nhuận gộp dương lần đầu ở mức 2,4% trong Q4 2025 về mặt kỹ thuật là một thành tích, nhưng cổ phiếu vẫn thua lỗ $0,06 mỗi cổ phiếu. Khoảng cách giữa sự tiến bộ về doanh thu và tình hình lợi nhuận này là cốt lõi của kỳ vọng chênh lệch. Dù có nói nhiều về điểm bùng phát, công ty vẫn còn xa vời với lợi nhuận, tiếp tục đốt tiền mặt trong khi chỉ đạt được biên lợi nhuận mà nhiều doanh nghiệp đã vượt qua từ nhiều năm trước.

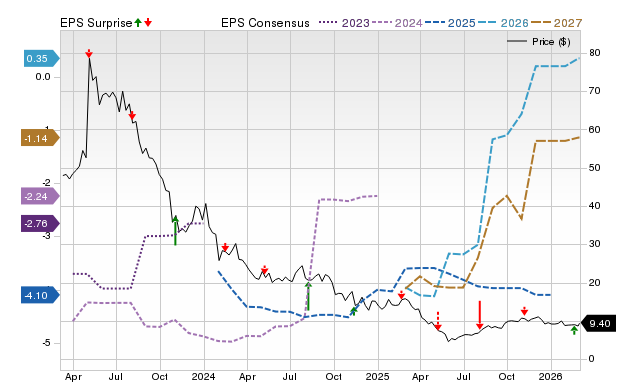

Những khác biệt với các đối thủ càng nhấn mạnh sự lệch pha. Hãy nhìn vào Bloom Energy, công ty vừa công bố một quý tăng trưởng mạnh nhờ nhu cầu từ các trung tâm dữ liệu AI, thu về lợi nhuận và dự báo doanh thu hàng tỷ đô trong tương lai. Kết quả Q4 của Plug Power thì khiêm tốn hơn nhiều, với doanh thu đạt $225,2 triệu và EPS điều chỉnh âm. Nói cách khác, trong khi thị trường đang định giá cho một cuộc cách mạng hydro, thực tế tài chính của Plug PowerPLUG+19.87% vẫn chỉ là hình ảnh của một nhà xây dựng hạ tầng đang vật lộn, chứ không phải một công ty công nghệ sinh lời.

Tóm lại, tầm nhìn "điểm bùng phát" hiện tại chỉ là một canh bạc hướng tới tương lai, chưa phải một thực tế tài chính ở hiện tại. Đợt tăng giá mạnh của cổ phiếu có nghĩa rằng bất kỳ cú vấp nào trong thực thi hoặc chậm trễ trong việc đạt biên lợi nhuận EBITDA dương vào cuối 2026 đều có thể gây ra một đợt điều chỉnh mạnh. Hiện tại, khoảng cách kỳ vọng vẫn còn rất lớn.

Báo cáo Q4: Vượt kỳ vọng về biên lợi nhuận, hụt về định hướng

Báo cáo quý đã thể hiện rõ khoảng cách kỳ vọng. Thị trường đã chuẩn bị cho kịch bản thua lỗ, với dự báo đồng thuận về khoản lỗ hàng quý là $0,10 mỗi cổ phiếu. Plug Power công bố thua lỗ điều chỉnh chỉ $0,06 – trên bề mặt là một kết quả tích cực. Nhưng trong bối cảnh cổ phiếu đã tăng nhờ sự lạc quan về hydro, kiểu "tin tốt" như vậy dễ dẫn đến phản ứng "bán khi có tin ra". Kỳ vọng ngầm về biên lợi nhuận gộp tích cực đã được phản ánh vào giá, vì vậy con số thực tế 2,4% chỉ là sự nhẹ nhõm mà giá đã phản ứng trước đó.

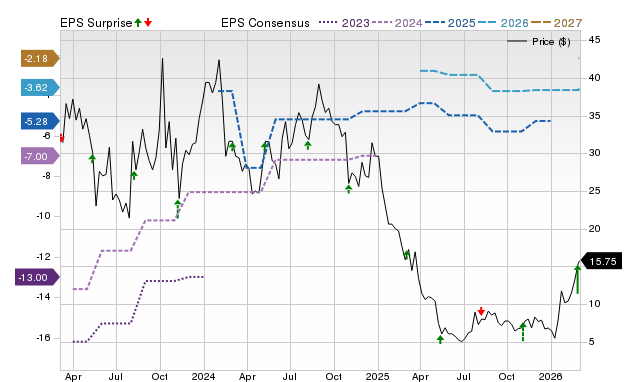

Vấn đề thực sự nằm ở triển vọng tương lai. Dù công ty đã ca ngợi cột mốc biên lợi nhuận, hướng dẫn cho năm 2026 lại cho thấy một chặng đường rất dài phía trước. Tân CEO, khi vừa nhậm chức, đã nhấn mạnh mục tiêu đạt lợi nhuận vào cuối năm 2028. Đối với một cổ phiếu đã tăng mạnh nhờ kỳ vọng một bước ngoặt sớm, đây là một sự điều chỉnh đáng kể. Đà tăng giá trước đó thể hiện kỳ vọng lợi nhuận ngắn hạn; hướng dẫn mới lại để mục tiêu sang ba năm nữa. Đây là một ví dụ điển hình về chuyện vượt kỳ vọng ngắn hạn nhưng lại thất bại với kỳ vọng dài hạn về dòng tiền.

Sự chênh lệch so với đối thủ như Bloom Energy – vốn dự báo doanh thu hàng tỷ đô la năm 2026 và lợi nhuận trong thời gian ngắn – càng bộc lộ rõ điều đó. Plug Power chỉ vượt nhẹ dự báo thua lỗ, và đặt ra mục tiêu lợi nhuận xa vời, nhấn mạnh thực tế rằng hoạt động kinh doanh của nhà xây dựng hạ tầng hydro vẫn đang ở giai đoạn mở rộng quy mô và tiêu tiền, chứ không phải tạo ra tiền. Báo cáo Q4 là một bước tiến, nhưng đó là bước đã được thị trường định giá từ trước, khiến cổ phiếu dễ thất vọng khi nhìn về tương lai.

Sự đồng thuận của các chuyên gia: Xếp hạng Hold thể hiện sự hoài nghi

Nhận định của giới phân tích là một lá phiếu không tín nhiệm với câu chuyện "điểm bùng phát" ngắn hạn. Đồng thuận hiện tại là xếp hạng Hold, với mục tiêu giá là $2,10. Giá mục tiêu này cao hơn nhiều so với biên giao dịch gần đây của cổ phiếu, nhưng tín hiệu thật sự nằm ở "khoảng cách kỳ vọng" được ẩn ý. Với một cổ phiếu đã tăng hơn 250% kể từ tháng Năm, xếp hạng Hold cho thấy các chuyên gia không thấy nhiều tiềm năng tăng giá trong ngắn hạn. Họ không đặt cược vào việc cổ phiếu sẽ nhanh chóng quay lại lợi nhuận.

Đáng chú ý hơn cả là việc điều chỉnh hướng dẫn lợi nhuận. Vị CEO mới của công ty đã đặt mục tiêu đạt lợi nhuận vào cuối 2028. Khung thời gian ba năm này là một thách thức trực tiếp cho câu chuyện "bùng phát" sớm mà thị trường từng kỳ vọng. Các chuyên gia phân tích đang định giá theo lộ trình dài hạn, nhìn nhận cổ phiếu như một canh bạc lâu dài với hạ tầng hydro thay vì câu chuyện tăng trưởng ngắn hạn. Sự hoài nghi của họ đã phản ánh vào xếp hạng Hold và mục tiêu giá, hàm ý rằng cổ phiếu hiện tại đã được định giá hợp lý theo rủi ro cao và lợi nhuận còn xa.

Tóm lại, sự đồng thuận của các chuyên gia cho thấy thị trường đã phản ánh hết sự kỳ vọng, nhưng giờ đây buộc phải đối mặt với thực tế của một hành trình dài đầy "đốt tiền". Xếp hạng Hold là một lời cảnh báo: khoảng cách kỳ vọng không hề thu hẹp mà còn đang giãn rộng thêm.

Động lực và rủi ro: Con đường đến lợi nhuận

P/E cao của cổ phiếu là đặt cược vào việc thực thi hoàn hảo. Động lực chính là dự án Project Quantum Leap – kế hoạch đạt lợi nhuận ổn định thông qua năm 2026. Bất kỳ sự trì hoãn nào về thời gian, hoặc bội chi trong quá trình mở rộng sản xuất, đều sẽ khiến mục tiêu lợi nhuận 2028 phải đánh giá lại. Thị trường đã giá vào một điểm bùng phát thành công; động lực lớn tiếp theo sẽ là một lộ trình rõ ràng, đáng tin cậy đến mục tiêu xa đó.

Nhiều rủi ro then chốt đe dọa con đường này. Đầu tiên là sự biến động của thị trường năng lượng tái tạo. Hiệu quả sản xuất hydro của công ty phụ thuộc vào chi phí điện, và biến động giá mạnh trên thị trường điện mặt trời Đức khiến cán cân cung-cầu trở nên phức tạp. Điều này khiến mô hình kinh doanh cốt lõi của công ty rất nhạy cảm với những cú sốc giá năng lượng bên ngoài. Thứ hai là pipeline đơn hàng hạn chế. Tăng trưởng của công ty phụ thuộc lớn vào pipeline địa lý đa dạng, nhưng doanh thu vẫn tập trung vào các phân khúc như xử lý vật liệu. Nếu pipeline này chậm lại, mục tiêu tăng tốc doanh thu năm 2026 mà các nhà đầu cơ mong đợi sẽ bị áp lực trực tiếp.

Sự khác biệt rõ nét với các đối thủ như Bloom Energy càng làm nổi bật rủi ro hiện hữu. Trong khi Bloom đang mở rộng một mô hình kinh doanh dịch vụ sinh lợi với hợp đồng tồn đọng kỷ lục 6 tỷ USD, thì Plug Power vẫn chỉ ăn mừng biên lợi nhuận gộp khiêm tốn trên nền doanh thu nhỏ hơn nhiều. Sự lệch pha này có nghĩa là cổ phiếu đã không chỉ được định giá cho một thành công trong việc triển khai hydro, mà còn cho sự thực thi hoàn hảo mà các đối thủ đã đạt được ở lĩnh vực khác. Mức bán khống cao thể hiện sự hoài nghi về khả năng mở rộng quy mô này.

Tóm lại, khoảng cách kỳ vọng không nằm ở khoản lỗ của quý tới mà ở chính hành trình nhiều năm đi đến lợi nhuận. Định giá cao của cổ phiếu chỉ hoàn toàn hợp lý nếu công ty kiểm soát được sự biến động năng lượng tái tạo và thực hiện lộ trình địa lý mà không bị trì hoãn. Bất kỳ cú vấp nào trên con đường đó đều xác nhận luận điểm tiêu cực và có khả năng khiến cổ phiếu điều chỉnh đau đớn.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

DBS Group (DBSDY) xuất hiện mô hình nến 'Hammer': Có phải cơ hội tốt để mua khi giá giảm không?