Zacks bắt đầu đưa tin về MUEL, đưa ra xếp hạng trung lập

Zacks Bắt Đầu Phủ Sóng Paul Mueller Company với Triển Vọng Trung Lập

Zacks Investment Research đã bắt đầu phân tích Paul Mueller Company (MUEL), đưa ra xếp hạng “Trung lập”. Đây là nhận định cân bằng về các cơ hội và thách thức của công ty khi hưởng lợi từ lượng đơn hàng còn lại mạnh mẽ nhưng cũng đối mặt với các rủi ro liên quan đến việc thực hiện dự án và điều kiện thị trường.

Có trụ sở tại Springfield, Missouri, Paul Mueller Company có lịch sử lâu dài trong việc sản xuất thiết bị xử lý thép không gỉ, giải pháp làm lạnh và các dịch vụ liên quan cho các ngành công nghiệp như thực phẩm, sữa, đồ uống, hóa chất và dược phẩm. Kể từ khi thành lập năm 1940, doanh nghiệp này đã hoạt động qua bốn bộ phận chính: Thiết bị Công nghiệp, Làm Lạnh và Truyền Nhiệt, Hoạt động tại Châu Âu và Vận tải.

Lượng Đơn Hàng Chưa Thực Hiện và Tầm Nhìn Doanh Thu

Một yếu tố quan trọng trong luận điểm đầu tư là sự tăng trưởng đáng kể trong lượng đơn hàng sản xuất của công ty. Tính đến ngày 30 tháng 9 năm 2025, lượng đơn hàng còn lại đã đạt 250,4 triệu USD, tăng từ 171,5 triệu USD so với năm trước đó. Ban lãnh đạo chủ yếu cho rằng sự gia tăng này đến từ nhu cầu mạnh mẽ từ lĩnh vực dược phẩm. Khoảng 120 triệu USD đơn hàng dự kiến được hoàn thành vào cuối năm 2026, đảm bảo nguồn doanh thu ổn định và hỗ trợ lợi nhuận trong tương lai. Bất chấp việc huỷ một dự án trị giá 50,2 triệu USD, đơn hàng mới vẫn phát triển mạnh mẽ, bao gồm hợp đồng trị giá 20 triệu USD gần đây dự kiến ảnh hưởng tiêu cực tới kết quả năm 2026.

Kết Quả Theo Phân Khúc

Bộ phận Thiết bị Công nghiệp, là phân khúc sinh lợi nhất của công ty, đã ghi nhận mức tăng trưởng nhu cầu lớn nhất. Năm 2024, phân khúc này ghi nhận doanh số 135,1 triệu USD — chiếm 54% tổng doanh thu — và đạt 28,3 triệu USD lợi nhuận trước thuế, vượt trội các bộ phận khác. Khi công ty thực hiện nhiều dự án dược phẩm hơn, biên lợi nhuận tổng thể có thể được cải thiện nhờ cơ cấu ngành kinh doanh thuận lợi này.

Sức Mạnh Tài Chính và Phân Bổ Vốn

Paul Mueller Company thể hiện quản lý tài chính thận trọng. Năm 2025, công ty hoàn thành chương trình mua lại cổ phiếu trị giá 15 triệu USD ở mức giá 250 USD/cổ phiếu, tiếp theo là một đợt chào mua khác ở mức 485 USD/cổ phiếu và công bố cổ tức 0,30 USD sẽ được trả vào cuối năm. Số lượng cổ phiếu lưu hành giảm nhẹ, điều này đáng chú ý đối với một cổ phiếu vốn hóa nhỏ với thanh khoản hạn chế. Tính đến ngày 30 tháng 9 năm 2025, công ty có 21,2 triệu USD tiền mặt và 24,4 triệu USD đầu tư ngắn hạn, cùng với nợ rất thấp. Giá trị sổ sách trên mỗi cổ phiếu tăng lên 108,62 USD từ mức 84,27 USD vào cuối năm 2024.

Động Lực Tăng Trưởng và Đầu Tư Chiến Lược

Nghiên cứu nhấn mạnh một số yếu tố có thể thúc đẩy tăng trưởng tiếp theo cho Paul Mueller. Các khoản đầu tư chiến lược vào năng lực đang được triển khai, với tổng mức đầu tư 17,3 triệu USD vào tài sản cố định năm 2024 — chủ yếu dành cho phân khúc Thiết bị Công nghiệp và một nhà xưởng mới tại Springfield dành riêng cho các dự án dược phẩm quy mô lớn.

Rủi Ro và Các Vấn Đề Cần Lưu Ý

Nhà đầu tư tiềm năng cần chú ý một số rủi ro. Công ty đã gặp phải thách thức khi triển khai các dự án lớn, dẫn đến các điều chỉnh về chi phí ảnh hưởng đến biên lợi nhuận. Việc sử dụng phương pháp ghi nhận doanh thu theo tiến độ làm cho lợi nhuận gắn với ước tính chi phí, điều này có thể khiến lợi nhuận biến động giữa các quý. Những rủi ro khác bao gồm yêu cầu vốn cao, sự không chắc chắn về quy định trong ngành sữa châu Âu và rủi ro tỷ giá ngoại tệ, tất cả góp phần làm phức tạp triển vọng lợi nhuận của công ty.

Định Giá và Hiệu Suất Thị Trường

Xét về mặt định giá, MUEL đang giao dịch ở mức 1,43 lần doanh số theo giá trị doanh nghiệp trong 12 tháng gần nhất và 7,66 lần theo EV/EBITDA — đều thấp hơn mức trung bình của phân ngành, ngành và toàn thị trường. Trong năm vừa qua, giá cổ phiếu của công ty đã tăng 107,6%, vượt trội so với các chỉ số lớn của thị trường.

Với lượng đơn hàng còn lại lớn và vị thế tài chính vững chắc, kết hợp với các rủi ro khi triển khai và rủi ro thị trường, xếp hạng “Trung lập” của Zacks ngụ ý rằng cổ phiếu MUEL dự kiến sẽ diễn biến phù hợp với thị trường chung.

Để xem phân tích chi tiết hơn về vị thế tài chính, chiến lược tăng trưởng và vị thế thị trường của Paul Mueller, bạn có thể truy cập báo cáo phân tích đầy đủ của Zacks. Báo cáo cung cấp các thông tin chuyên sâu về hoạt động, kết quả tài chính, cũng như các rủi ro và cơ hội có thể tác động đến tương lai công ty.

Lưu ý: Việc bắt đầu phân tích MUEL — có giá trị vốn hóa thị trường 378 triệu USD này — nhằm cung cấp thông tin quan trọng giúp nhà đầu tư định hướng trong phân khúc tiềm năng nhưng nhiều biến động này.

Giai Đoạn Tiếp Theo của AI: Cơ Hội Ngoài Nvidia

Xu hướng tăng trưởng mạnh mẽ của trí tuệ nhân tạo đã tạo ra sự giàu có lớn, nhưng những cổ phiếu nổi tiếng nhất có thể sẽ không mang lại lợi suất cao nhất trong thời gian tới. Các công ty AI ít được biết đến đang giải quyết những thách thức lớn toàn cầu có thể mang lại cơ hội hấp dẫn hơn trong tương lai gần.

Nhận Danh Mục Đề Xuất Cổ Phiếu Mới Nhất từ Zacks

Bạn đang tìm kiếm khuyến nghị mới nhất từ Zacks Investment Research? Hãy tải miễn phí danh sách 7 cổ phiếu tốt nhất cho 30 ngày tới.

Paul Mueller Co. (MUEL): Báo cáo phân tích cổ phiếu miễn phí

Bài viết này được đăng lần đầu bởi Zacks Investment Research (zacks.com).

Zacks Investment Research

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Hasbro chuyển trụ sở chính: Quyết định tài chính khôn ngoan hay sự thay đổi tổ chức có chủ đích?

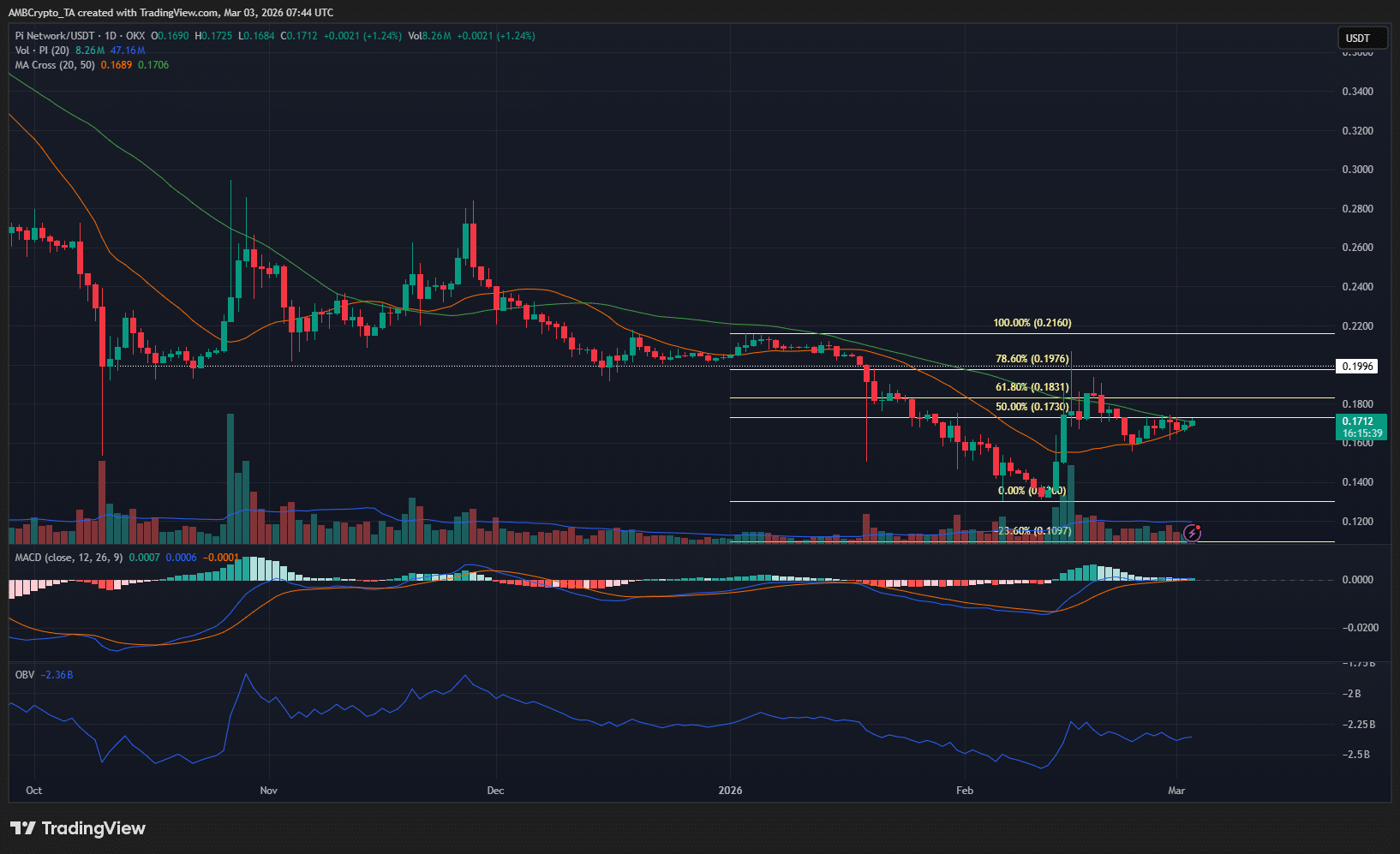

Dự đoán giá Pi Network: $0,20 vẫn có khả năng khi 3 tín hiệu cùng xuất hiện

Mastercard và Visa đạt được thỏa thuận để thúc đẩy stablecoin

Thực hiện lợi nhuận và điều chỉnh hướng dẫn: Điều hướng khoảng cách kỳ vọng trong hàng tiêu dùng thiết yếu