Jeff Currie của Carlyle Investments: Quy mô cú sốc nguồn cung hiện tại gần như tương đương với giai đoạn đại dịch COVID-19

Cựu Giám đốc Toàn cầu Bộ phận Nghiên cứu Hàng hóa của Goldman Sachs, hiện là Chiến lược gia trưởng năng lượng tại Carlyle Group — Jeff Currie cảnh báo rằng, do chịu tác động từ xung đột địa chính trị ở Trung Đông, thị trường năng lượng toàn cầu đang đối mặt với cú sốc cung ứng cực đoan có quy mô ngang bằng với cú sốc cầu thời kỳ đại dịch, thị trường giao ngay và kỳ hạn đã hoàn toàn tách rời nghiêm trọng.

Trong một cuộc phỏng vấn qua video trên Bloomberg ngày 18/3, Jeff Currie, người được mệnh danh là "cha đẻ hàng hóa", đã trả lời MC Brad Clawson và các khách mời, phân tích sâu về tác động đối với thị trường toàn cầu khi tài sản năng lượng Iran bị tấn công và xung đột tại eo biển Hormuz gần đây.

Trong cuộc trò chuyện, Currie cảnh báo mạnh rằng, cuộc khủng hoảng năng lượng hiện tại hoàn toàn là vấn đề về chuỗi cung ứng vật lý, các công cụ tài chính không thể giải quyết. Trước thị trường cực kỳ biến động, khuyên nhà đầu tư: “Bạn nên mua vào (dầu thô), thắt chặt dây an toàn, chuẩn bị cho một chuyến đi đầy biến động.”

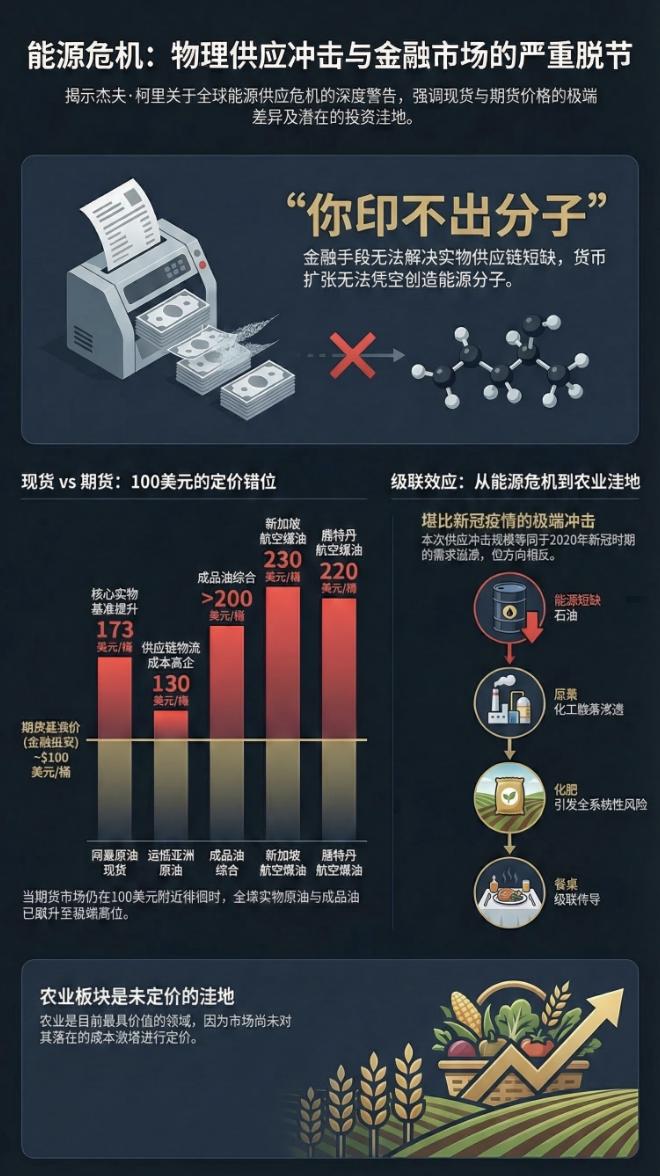

Dầu thô giao ngay leo lên 173 USD, thị trường kỳ hạn đã lệch pha nghiêm trọng

Rủi ro lớn nhất của thị trường hiện nay là đánh giá thấp mức độ nghiêm trọng của cuộc khủng hoảng. Currie chỉ ra, thị trường kỳ hạn hiện tại đã hoàn toàn tách khỏi thị trường giao ngay. Ông tiết lộ những số liệu giao ngay đáng kinh ngạc tiền tuyến:

“Dầu mỏ lấy chuẩn Oman... hôm qua đã tăng vọt lên 173 USD/thùng (UTC+8). Dầu chuyển tới châu Á chi phí khoảng 130 USD/thùng (UTC+8). Giá sản phẩm tinh chế tăng vọt lên hơn 200 USD/thùng (UTC+8).”

Tuy nhiên, giá trên thị trường giấy tờ (hợp đồng tương lai) chỉ dao động quanh 100 USD (UTC+8). Đối với khoảng cách giá cực lớn này, Currie cho biết hiện tượng thiếu hụt đang lan truyền trên cấp độ phân tử giữa các châu lục. Ông lấy ví dụ:

“Tuần trước chúng ta còn nói về tình trạng thiếu hụt ở Singapore, tuần này giá nhiên liệu máy bay đã vọt lên 230 USD/thùng (UTC+8)”. Ở Rotterdam là 220 USD/thùng (UTC+8)... Chênh lệch giá giữa Singapore và Rotterdam đã không còn, không còn năng lực nhàn rỗi, cũng không còn biện pháp chính sách nào. Điểm này, đây hoàn toàn là vấn đề vật lý.”

Cú sốc cực đoan tương đương đại dịch COVID: “Bạn không thể in ra phân tử”

Khi đánh giá mức độ phá hủy của cuộc khủng hoảng lần này, Currie đã so sánh đối xứng với đại dịch năm 2020. Ông nói thẳng: “Quy mô cú sốc cung ứng lần này gần như tương đương với cú sốc cầu trong dịch COVID.”

Ông hồi tưởng lại năm 2020 khi cầu sụp đổ, kho dự trữ toàn cầu đầy tràn, “phải cần đến mức giá -37 USD/thùng để cân bằng lại cung-cầu.” Giờ đây, thị trường phải đối mặt với tình cảnh ngược lại: khi kho dự trữ cạn kiệt, chỉ còn cách đẩy giá lên cực cao để buộc cầu giảm xuống.

“Hãy tưởng tượng, để cầu giảm xuống ngang bằng với cung, phải trả giá ra sao. Nếu năm 2020 cần giá -37 USD/thùng để cân bằng cung cầu... Hiện tại vẫn chưa có dấu hiệu phá hủy cầu đủ sức cân bằng thị trường, nên thậm chí chúng ta vẫn chưa thực sự bắt đầu quá trình tái cân bằng.”

Đối với ý tưởng dùng nới lỏng tiền tệ hay công cụ tài chính để giải quyết khủng hoảng hiện tại, Currie đánh giá rất thẳng thắn: “Tất cả đây là chuỗi cung ứng vật chất, tài chính hóa và khả năng in tiền hoàn toàn không có tác dụng... Bạn không thể in ra phân tử.”

Khủng hoảng gây phản ứng dây chuyền, bán khống chẳng khác gì ‘nhặt tiền dưới xe lu’

Trước những thay đổi cực lớn của nền tảng, Currie cho rằng hiện tại thị trường định giá sai nghiêm trọng. Ông cảnh báo các nhà giao dịch đang bán khống năng lượng:

“Tôi quan sát thị trường, thấy họ bán khống cổ phiếu năng lượng, đồng thời mua tất cả những thứ khác đặt cược ngược lại năng lượng. Theo tôi hiện giờ bạn đang ‘nhặt tiền dưới bánh xe lu’.”

Nói về phản ứng dây chuyền gây ra bởi thiếu hụt, Currie nhấn mạnh, loại bỏ dầu khỏi hệ thống kinh tế toàn cầu, hệ quả dây chuyền sẽ vô cùng lớn:

“Từ khí thiên nhiên đến urê, đến phân bón và cuối cùng là bàn ăn.” Trong bối cảnh vĩ mô này, ông gợi ý một lĩnh vực chưa được định giá đầy đủ: “Tôi nghĩ lĩnh vực nông nghiệp hiện tại là nơi tốt nhất để kiếm lợi, vì nó vẫn chưa được định giá đúng.”

Thêm vào đó, Currie cảnh báo thị trường vốn Mỹ không nên lạc quan mù quáng. Ông cho biết, một khi xảy ra khủng hoảng thiếu hụt thực sự, châu Âu sẽ là nơi bị ảnh hưởng đầu tiên, còn thị trường chứng khoán Mỹ (đặc biệt là các ông lớn công nghệ) phụ thuộc lớn vào thị trường toàn cầu.

Khi khủng hoảng làm suy yếu nghiêm trọng châu Âu... cuối cùng sẽ quay lại ảnh hưởng đến lợi nhuận ở Mỹ, “Người Mỹ sẽ là những người đầu tiên cảm nhận tác động về khía cạnh tài sản, sau đó mới là dòng tiền thu nhập.”

Ghi chép phỏng vấn gốc như sau:

Brad Clawson

Karla, Jeff Currie ở đây, chi phí để xây dựng lại và hồi phục sau cú sốc Hormuz sẽ vô cùng lớn, điều này làm nổi bật xu hướng chuyển dịch sang tài sản vật chất. Jeff đang cùng chúng ta, mang đến thêm nhiều phân tích. Jeff, chào mừng đến với chương trình. Rất vui được trò chuyện với ông. Đây là một môi trường biến động mạnh. Cho phép tôi điểm lại các tiêu đề nóng từ khoảng 5-10 phút trước. Có một tin nóng từ Iran là tài sản năng lượng của họ bị tấn công. Ngoài ra, tôi không có thêm thông tin nào. Nhưng Jeff, theo quan điểm của ông, kể từ tuần trước chúng ta trao đổi, tình hình trở nên xấu đi hay tốt lên?

Jeff Currie

Xấu đi, tôi gọi đây là ‘truyền dẫn cấp phân tử’. Bạn biết đấy, tuần trước chúng ta nói về thiếu hụt ở Singapore, tuần này giá nhiên liệu máy bay đã vọt lên 230 USD/thùng (UTC+8). Ở Rotterdam là 220 USD/thùng (UTC+8). Thái Lan, Philippines, New Zealand, Úc cũng xuất hiện tình trạng này. Như vậy, đây đang truyền dẫn liên lục địa. Nhìn lại chênh lệch giá giữa Singapore và Rotterdam, đã hoàn toàn biến mất, không còn năng lực nhàn rỗi, không có giải pháp chính sách nào. Lúc này, đây hoàn toàn là vấn đề vật chất. Tôi muốn nhấn mạnh, tất cả đều là chuỗi cung ứng vật lý, tài chính hóa và in tiền ở đây hoàn toàn không có hiệu quả. Tôi nghĩ tiêu đề bài viết đã tóm tắt hết: bạn không thể in ra phân tử.

Brad Clawson

Với bối cảnh đó, ông cho rằng thị trường tài chính đang đánh giá thấp rủi ro này ở đâu và như thế nào?

Jeff Currie

Điều kỳ quặc là, nhìn vào thị trường giấy tờ (hợp đồng tương lai), chúng đã hoàn toàn lệch pha với thị trường giao ngay. Lấy dầu chuẩn Oman, ở phía bên kia eo biển (bên tự do), hôm qua giao dịch ở 173 USD/thùng (UTC+8). Dầu vào châu Á là hỗn hợp Dubai và Oman, hôm nay khoảng 130-170 USD/thùng (UTC+8). Sáng nay khoảng 120-150 USD/thùng (UTC+8). Như vậy, dầu chuyển đến châu Á có giá khoảng 130 USD/thùng (UTC+8). Sản phẩm tinh chế trên 200 USD/thùng (UTC+8). Vì vậy, thị trường giấy tờ (quanh 100 USD (UTC+8)) và thực tế thị trường giao ngay (hiện trạng khác hoàn toàn) đang bị lệch pha.

Người phát biểu 3

Jeff, có người cho rằng nguyên nhân do thị trường kỳ hạn bị thao túng gì đó, tạo ra chênh lệch giá này. Ông có nghĩ thế không?

Jeff Currie

Bạn biết đấy, tuần trước có tin có người bán "bí ẩn" 11 triệu thùng trên thị trường. Tôi không muốn đi sâu vào việc đó. Điều này không đủ để làm thay đổi diện mạo thị trường. Theo tôi, yếu tố lớn hơn đẩy giá WTI và Brent đi xuống là giá đồng euro. Khi lệnh trừng phạt lên dầu Nga được gỡ bỏ, giá đã quay về 65-70 USD/thùng (UTC+8). Nên WTI và Brent giá cao, dầu Nga lại rẻ. Chuyện gì xảy ra? Khoảng giá khép lại, lúc này hệ thống đã hết năng lực dư thừa, các phần khác của hệ thống sẽ bắt đầu... bật lại. Tôi muốn quay lại ý của John nêu đầu tiên, đó là chúng ta đối mặt với cú sốc cung cự lớn. Nhân tiện, quy mô cú sốc cung lần này gần như tương đương cú sốc cầu thời COVID, tất cả chúng ta biết nó từng làm chuỗi cung ứng toàn cầu đảo lộn ra sao. Nên mức giá 100 USD lúc trước (UTC+8) đã được định giá sai. Nên thực tế hiện tại trái ngược với thế giới giao ngay.

Người phát biểu 3

Có người cảm nhận lần này khác những năm 70 vì mức độ phụ thuộc vào dầu mỏ toàn cầu thay đổi, đặc biệt là Trung Quốc, họ đang đa dạng hoá sang xe điện, năng lượng hạt nhân và nhiều lĩnh vực khác. Ông nghĩ xu thế phát triển mới này sẽ đa dạng hoá nguồn năng lượng như thế nào, vượt xa mọi nỗ lực trong "cuộc cách mạng xanh" vì ai cũng cố tránh các cú sốc kiểu này?

Jeff Currie

Tôi hoàn toàn cho rằng năng lượng tái tạo, hạt nhân đều ra đời từ cuộc khủng hoảng năng lượng 1973, và lần này sẽ thúc đẩy đầu tư cực lớn cho năng lượng tái tạo, năng lượng hạt nhân cũng như các nguồn năng lượng địa phương hóa khác. Vấn đề là, chúng ta gọi đây là 'trật tự đá quý mới'. Chúng ta thực ra chưa đạt đến giai đoạn chuyển đổi ấy, nghĩa là chưa được điện khí hóa hoàn toàn, chưa địa phương hóa. Trong khi lượng dầu sử dụng trong kinh tế toàn cầu vẫn chiếm vị trí cốt lõi. Thế nên nếu loại số thùng đó khỏi hệ thống, hiệu ứng domino, dây chuyền lên chuỗi cung ứng sẽ cực lớn. Từ khí thiên nhiên đến urê rồi phân bón, cuối cùng lên bàn ăn. Hoặc từ LPG đến sợi tổng hợp đến bông, bạn sẽ thấy chuyển từ đậu tương ngô sang bông. Nhân tiện, tôi nghĩ lĩnh vực nông nghiệp là nơi tốt nhất để tìm kiếm giá trị, vì hiện tại vẫn chưa được định giá đúng mức.

Người phát biểu 4

Jeff, có chuyên gia tư vấn ngành dầu nhắc tới Trung Quốc: họ có thể rút tới 1 triệu thùng/ngày từ kho thương mại và vận hành trong 4-6 tuần tới. Điều đó sẽ tác động ra sao tới giá dầu thô?

Jeff Currie

Điểm then chốt là, khi bạn cạn kiệt kho dự trữ, là hết sạch. Hãy tưởng tượng: cầu ở trên, cung ở dưới. Khi dự trữ cạn sạch, ‘bụp’ — bạn buộc phải khiến cầu giảm mạnh về bằng cung. Muốn thế, bạn phải đẩy giá lên cao hơn mức hiện tại rất nhiều.

Jeff Currie

Tôi thích phép so sánh tương phản với COVID. Quay lại giai đoạn COVID, tình huống là chiều ngược lại: cầu ở trên... Hồi đó cung ở trên, cầu ở dưới. Rồi cầu sụp đổ. Cuối cùng, kho dự trữ lấp đầy toàn thế giới, buộc cung — cầu giảm gay gắt. Chuỗi đó đòi hỏi giá -37 USD/thùng để tái cân bằng cung cầu.

Jeff Currie

Bây giờ chúng ta đối mặt với môi trường ngược lại hoàn toàn. Hãy tưởng tượng, muốn cầu giảm về ngang cung phải trả giá cỡ nào. Nếu năm 2020 phải dùng tới giá -37 USD/thùng.

Brad Clawson

Nếu như vậy, tôi muốn hỏi ông: chi phí đó là gì? Ngược lại sẽ ra sao?

Jeff Currie

Ý tôi là, tôi vẫn giữ đáp án tuần trước đưa ra: bạn phải mua vào, thắt chặt dây an toàn, chuẩn bị cho hành trình biến động. Đúng vậy, khi hệ thống bắt đầu bật lại, chúng ta sẽ biết cột mốc ấy. Nhưng tôi muốn nhấn mạnh: đừng xem thường mức độ biến động ở đây. Nhìn lại năm 2022 với khí đốt châu Âu. Khi Nga cắt nguồn cung, tháng 6/2022 thị trường bỏ qua tín hiệu này, tới tháng 8-9 giá vọt tới 3400 USD/thùng (quy đổi dầu) (UTC+8). Cuối năm ấy giá xuống tận đâu? Bạn biết đấy, mọi thứ bị phá hủy quá mạnh, chuyển sang âm giá. Tôi không nói dầu sẽ giá âm, nhưng muốn nhấn mạnh, hành trình tới sẽ cực kỳ gập ghềnh. Đến giờ vẫn chưa có bằng chứng cầu đủ phá hủy để cân bằng thị trường, nghĩa là giai đoạn tái cân bằng thực sự chưa bắt đầu. Nên tiềm năng tăng ở đây là lớn. Nhắc lại: nên mua vào. Tôi quan sát thị trường, họ bán khống cổ phiếu năng lượng, cùng lúc lại mua những thứ chống lại năng lượng. Giờ cực kỳ nguy hiểm, nhặt tiền dưới bánh xe lu.

Người phát biểu 4

Jeff. Chúng tôi đã thắt dây an toàn. Đó là lý do tuần này lại mời ông trở lại. Ông có thể cho biết giá có thể lên cao tới mức nào không? Tôi biết ông không muốn nói chính xác con số Brent, nhưng cho chúng tôi biên độ hoặc nhận định, khi kêu gọi mua vào, ý là bao nhiêu?

Jeff Currie

Nhìn Oman mà xem, nhiên liệu máy bay hiện đã giao dịch 173 USD/thùng (UTC+8). Rotterdam là 220 USD/thùng (UTC+8). Singapore là 230 USD/thùng (UTC+8). Trong khi quá trình tái cân bằng vẫn chưa bắt đầu. Hiện tượng xuất khẩu hạn chế ở Thái Lan, Trung Quốc chỉ đơn giản là khởi điểm cho chuỗi lan tỏa — thiếu hụt, rồi đầu cơ tích trữ. Hiện Los Angeles xăng đã 8 USD/gallon (UTC+8). Vì thế, không muốn đoán đỉnh ở đâu, nhưng trên thị trường giao ngay đã xuất hiện giá kiểu 173 USD/thùng. Đó là ý tôi, giữa nền kinh tế thực và thị trường giấy tờ/ tài chính xuất hiện độ vênh cực lớn.

Jeff Currie

Tôi muốn nói, tháng 1/2020 khi COVID bùng phát, tôi đã nhắc mọi người bán khống. Bạn không thể có cú sốc khổng lồ như vậy với kinh tế toàn cầu mà không chờ kết quả tiêu cực. Còn bây giờ là một cú sốc ngược lại, quy mô tương đương, đánh thẳng vào thế giới... thị trường giấy và tài chính chưa hề phát đi tín hiệu phù hợp.

Brad Clawson

Vậy thì, Jeff, sẽ tới lúc thị trường cũng nhận ra thực tế nghiệt ngã. Thời COVID khi các thành phố miền bắc Italy bắt đầu phong tỏa, mọi người cảm nhận được tính nghiêm trọng. Đại dịch lan vượt khỏi Trung Quốc, tác động tới châu Âu, thậm chí sắp lan tới Mỹ. Lần này yếu tố nào sẽ khiến thị trường tỉnh ra trước thực tế khắc nghiệt? Yếu tố nào hàn gắn khoảng chênh lệch giữa thị trường giao ngay và thị trường giấy tờ?

Jeff Currie

Theo tôi, phải có những hình ảnh thực tế của tình trạng thiếu hụt nghiêm trọng tại Mỹ và châu Âu. Bây giờ, Mỹ sẽ đau đầu, đặc biệt nếu áp lệnh kiểm soát xuất khẩu. Châu Âu có thể là nơi chịu tác động đầu tiên. Tôi muốn nhấn mạnh — Mỹ nghĩ rằng với ưu thế năng lượng họ sẽ an toàn. Nhưng như tôi nói tuần trước từ góc nhìn thị trường chứng khoán: thị trường chứng khoán Mỹ thực chất là thị trường toàn cầu. Tất cả các công ty "Big Seven" đều có lợi nhuận từ châu Âu, châu Á, toàn thế giới. Khi cuộc khủng hoảng năng lượng đánh vào những nơi như châu Âu, sẽ ảnh hưởng đến lợi nhuận các doanh nghiệp Mỹ vì chứng khoán Mỹ không còn là sân nhà, mà toàn cầu. Nên sẽ chịu ảnh hưởng. Người Mỹ trước hết sẽ thấy tác động về tài sản, sau đó tới dòng tiền thu nhập. Đáng tiếc, người châu Âu có thể sớm thấy cả hai tác động cùng lúc.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

BYTE (BYTE) biến động 100% trong 24 giờ: Meme coin lưu lượng thấp trên mạng ETH bật lại nhờ mua nhỏ