Dòng vốn nước ngoài rút lui nhanh hơn, trái phiếu Mỹ chịu áp lực bán ra lớn nhất trong sáu năm!

Thị trường trái phiếu chính phủ Mỹ đang đối mặt với áp lực bán tiềm tàng từ các nhà đầu tư nước ngoài chính thức, động thái này đã khiến thị trường cực kỳ cảnh giác.

Theo bàn giao dịch Chasing Wind, báo cáo nghiên cứu của Deutsche Bank công bố ngày 23 tháng 3 cho thấy, số lượng trái phiếu do các tài khoản chính thức nước ngoài được Cục Dự trữ Liên bang New York lưu ký đã giảm mạnh 75 tỷ USD trong bốn tuần qua, tạo nên mức giảm hàng tháng lớn nhất kể từ khi đại dịch Covid-19 năm 2020 bùng phát. Dựa trên mô hình dữ liệu lịch sử, sự thay đổi này đồng nghĩa với việc các nhà đầu tư chính thức nước ngoài đã thực hiện bán ròng trái phiếu chính phủ Mỹ thực tế khoảng 60 tỷ USD, cũng là mức lớn nhất kể từ đại dịch.

Dữ liệu này phản ánh đúng xu hướng tăng mạnh gần đây của lợi suất trái phiếu chính phủ Mỹ, đặc biệt là lợi suất ở kỳ hạn trung bình (belly) tăng bất thường – mà lượng nắm giữ của nhà đầu tư chính thức nước ngoài lại tập trung tại kỳ hạn này. Deutsche Bank cảnh báo, nếu nhu cầu nước ngoài tiếp tục suy giảm, lợi thế "convenience yield" của trái phiếu chính phủ Mỹ sẽ bị xói mòn và lợi suất kỳ hạn dài đối mặt với rủi ro tăng thực sự.

Dữ liệu lưu ký tiết lộ tín hiệu bán tháo

Để theo dõi động thái trái phiếu chính phủ Mỹ của nhà đầu tư nước ngoài chính thức, nguồn dữ liệu uy tín nhất là báo cáo TIC (luồng vốn quốc tế) của Bộ Tài chính Mỹ, nhưng dữ liệu này có độ trễ đáng kể – dữ liệu tháng 3 sớm nhất phải đến giữa tháng 5 mới được công bố.

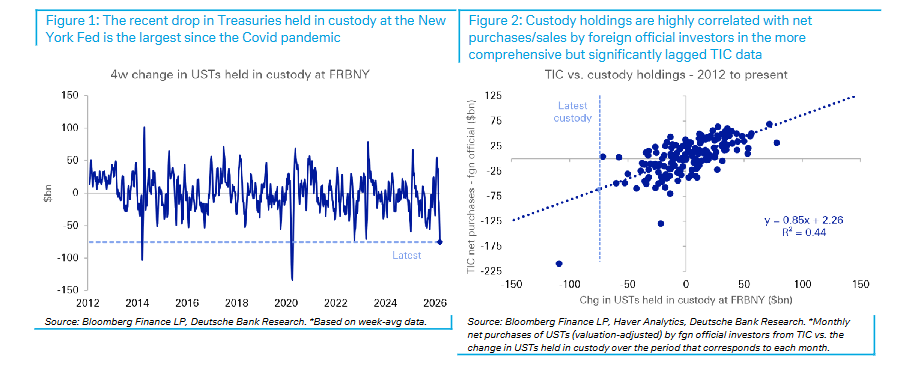

Như một chỉ số thay thế, Báo cáo H.4.1 được Cục Dự trữ Liên bang New York phát hành vào mỗi thứ Năm có mục ghi chú, ghi lại giá trị các chứng khoán lưu ký của tài khoản chính thức nước ngoài và quốc tế, độ trễ chỉ một ngày. Các chiến lược gia của Deutsche Bank Matthew Raskin, Steven Zeng và Andrew Fu cho biết, dữ liệu H.4.1 mới nhất cho thấy, tính trung bình theo tuần, lượng trái phiếu được lưu ký của tài khoản chính thức nước ngoài đã giảm 75 tỷ USD trong bốn tuần qua, mức giảm này không chỉ là lớn nhất kể từ tháng 3/2020 mà còn là mức giảm lớn thứ hai trong một chu kỳ đơn lẻ trong thập kỷ qua.

Điều đáng chú ý là, khác với tình huống tương tự tháng 3/2023, lần này quy mô repo FIMA không tăng đồng thời, điều này hàm ý việc giảm nắm giữ là do bán trực tiếp hoặc không gia hạn đáo hạn, chứ không phải dùng repo với Fed để thu xếp thanh khoản. Giao dịch repo đảo chiều, tiền gửi chính thức nước ngoài và vay chứng khoán FIMA trong tháng vừa rồi cũng hầu như không thay đổi.

Dữ liệu lưu ký có liên hệ mật thiết với dữ liệu TIC

Dữ liệu nắm giữ lưu ký đại diện cho mức độ thay đổi tổng thể về lượng trái phiếu chính phủ Mỹ mà các nhà đầu tư chính thức nước ngoài nắm giữ đến mức nào? Deutsche Bank đã kiểm chứng có hệ thống về vấn đề này.

Báo cáo cho biết, trong 15 năm qua, biến động lượng nắm giữ lưu ký có sự liên hệ nổi bật với lượng mua ròng của nhà đầu tư chính thức nước ngoài trong dữ liệu TIC, lượng lưu ký có thể giải thích khoảng 50% biến động của số liệu net mua TIC. Dù rút ngắn mẫu về sau năm 2019 nhằm loại trừ các thay đổi tiềm ẩn về mô hình quản lý dự trữ, mối liên hệ này vẫn bền vững.

Dựa vào mối liên hệ lịch sử này, việc giảm 75 tỷ USD nắm giữ lưu ký đồng nghĩa với lượng bán ròng của nhà đầu tư chính thức nước ngoài khoảng 60 tỷ USD. Deutsche Bank cho rằng, đây sẽ là đợt bán ròng lớn nhất của các tài khoản chính thức nước ngoài kể từ đại dịch, nếu nhìn về trước, chỉ có mức gần tương tự vào tháng 12/2018.

Dòng vốn chuyển đổi dưới bối cảnh can thiệp ngoại hối

Đợt giảm lượng trái phiếu lưu ký lần này hoàn toàn phù hợp với quan sát gần đây của nhóm chiến lược ngoại hối của Deutsche Bank.

Theo báo cáo trước đây của nhóm này, giữa bối cảnh xảy ra chiến tranh tại Iran và giá dầu tăng mạnh, nhưng USD lại không tăng giá như kỳ vọng, một phần nguyên nhân là do nhiều ngân hàng trung ương châu Á đã tiến hành can thiệp ngoại hối với quy mô lớn. Đồng thời, dữ liệu giám sát ETF tần suất cao của nhóm cũng cho thấy nhà đầu tư nước ngoài đã giảm đáng kể nhu cầu mua tài sản định giá bằng USD.

Hai dấu hiệu này cộng hưởng, cùng chỉ ra một kết luận: Nhà đầu tư chính thức nước ngoài đang giảm phân bổ tài sản bằng USD, việc bán tháo trái phiếu chính phủ Mỹ là minh chứng trực tiếp cho xu hướng này.

Bán tháo liên tục có thể đẩy lợi suất kỳ hạn dài tăng hơn 100 điểm cơ bản

Phân tích của Deutsche Bank cho thấy một mối lo ngại mang tính cấu trúc: Lợi suất trái phiếu chính phủ Mỹ trong dài hạn được hưởng lợi từ vai trò tiền tệ dự trữ của USD, với lợi thế “convenience yield”, nhưng lợi thế này đang bị thử thách.

Báo cáo trích dẫn nghiên cứu trước đó của Deutsche Bank cho biết, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm hiện thấp hơn mức hợp lý mà vị thế đầu tư quốc tế ròng (NIIP) của Mỹ chỉ ra hơn 100 điểm cơ bản. Một số bài nghiên cứu gần đây cũng ước tính vai trò tiền tệ dự trữ của USD giúp lãi suất dài hạn của Mỹ thấp hơn “mức bình thường” khoảng 90 điểm cơ bản.

Deutsche Bank cảnh báo, nếu nhu cầu nước ngoài giảm liên tục, lợi thế “convenience yield” sẽ chịu áp lực quay về mức thông thường, phần bù rủi ro thời hạn và tổng lợi suất trái phiếu sẽ có dư địa tăng thực sự, tác động trực tiếp đến các nhà đầu tư nắm giữ trái phiếu chính phủ Mỹ.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

C (Chainbase) biến động 41,7% trong 24 giờ: Khối lượng giao dịch tăng mạnh thúc đẩy giá dao động mạnh

ONT (Ontology) biến động 80,7% trong 24 giờ: Khối lượng giao dịch tăng vọt hơn 3000% gây ra biến động mạnh