Trưởng bộ phận quỹ phòng hộ của Goldman Sachs: Hầu hết các tổ chức mà tôi tiếp xúc đều dự đoán giá giảm, những người hiểu về hàng hóa giao ngay thậm chí còn lo lắng hơn, càng kéo dài với Iran, thị trường càng có xu hướng đầu tư ngắn hạn.

Tình hình hiện tại khiến việc tham gia thị trường trở nên khó khăn chưa từng thấy, hiện rủi ro giảm giá vẫn vượt lên rủi ro tăng giá.

Tony Pasquariello, Giám đốc mảng bao phủ của các quỹ phòng hộ tại Goldman Sachs, nhấn mạnh trong báo cáo mới nhất rằng, xung đột địa chính trị do tình hình Iran gây ra đã trở thành nguồn nhiễu chính của thị trường, mức độ cạnh tranh trong các chiến lược giao dịch rõ rệt tăng lên.

Ông cảnh báo rằng, áp lực giảm giá vẫn cao hơn áp lực tăng, khuyên nhà đầu tư đơn giản hóa các vị thế rủi ro, tăng tỷ trọng tiền mặt vừa phải để có thể đầu tư bổ sung khi tình hình trở nên sáng tỏ.

Pasquariello cho biết, lần xung đột này là một trong những cú sốc cung cấp dầu lớn nhất trong lịch sử, nhưng thị trường chứng khoán Mỹ đến hiện tại lại giảm không nhiều, điều này đáng để cảnh giác.

Ông trích dẫn lời một đồng nghiệp rằng, "thị trường ngày càng có xu hướng bán khống theo thời gian" – xung đột kéo dài càng lâu, thị trường càng dễ phát triển thành một nỗi lo tăng trưởng thực sự, chứ không còn chỉ là cú sốc lạm phát do nguồn cung.

Chiến thuật cả hai vị thế tồn tại song song, nhưng rủi ro vẫn nghiêng về chiều giảm

Pasquariello cũng liệt kê lập luận chiến thuật cho cả phe mua và phe bán hiện tại trên thị trường.

Lập luận phe mua gồm:

Gần như tất cả những người trong vòng giao dịch chuyên nghiệp mà ông tiếp xúc đều có quan điểm giảm giá, chỉ số tâm lý thị trường đã giảm mạnh;

Chiến lược CTA có tính hệ thống đã giảm đáng kể các vị thế mua;

Các vị thế bán lớn trên các chỉ số đã được hình thành;

RSI của S&P 500 và Nasdaq 100 giảm xuống mức thấp nhất kể từ tháng 4 năm ngoái;

Khung đàm phán Iran bắt đầu hình thành.

Lập luận phe bán gồm:

Chưa xuất hiện sự bán tháo đầu hàng thực sự ngoài dòng tiền ngắn hạn;

Diễn biến trên thị trường trái phiếu toàn cầu cũng gây lo lắng;

Mức độ xung đột không giảm trong cửa sổ quan trọng 48 đến 72 giờ;

Những người làm việc trong thị trường hàng hóa giao ngay truyền tải tín hiệu bi quan hơn.

Tổng hợp đánh giá của Pasquariello là: Về mặt kỹ thuật thị trường nghiêng về cân bằng, nhưng tập hợp rủi ro rộng hơn vẫn có xu hướng kết quả tiêu cực, các đợt tăng hoặc giảm mạnh sẽ tiếp tục, tỷ lệ rủi ro-lợi nhuận còn chưa rõ ràng, nhưng trực giác cho thấy sự bất đối xứng giữa chiều xuống và chiều lên vẫn chiếm ưu thế.

Người làm trong lĩnh vực hàng hóa giao ngay cảm thấy lo lắng hơn

Quan sát của Pasquariello khi công tác ở châu Âu càng củng cố quan điểm thận trọng của ông. Ông nhận thấy, những người có kiến thức sâu về hàng hóa vật chất lo lắng nhiều hơn so với nhà đầu tư phổ thông.

Xung đột hiện tại gây ra sự gián đoạn nghiêm trọng và kéo dài trong việc lưu thông thực tế của dầu thô, khí đốt và các sản phẩm dầu, đồng thời dẫn đến hàng loạt chính sách hạn chế như lệnh cấm xuất khẩu, phân bổ nhiên liệu và yêu cầu làm việc tại nhà bắt buộc. Điều này khiến doanh nghiệp phải đối mặt với áp lực lạm phát tăng lên và tác động tiêu cực ngày càng mạnh đến tăng trưởng kinh tế.

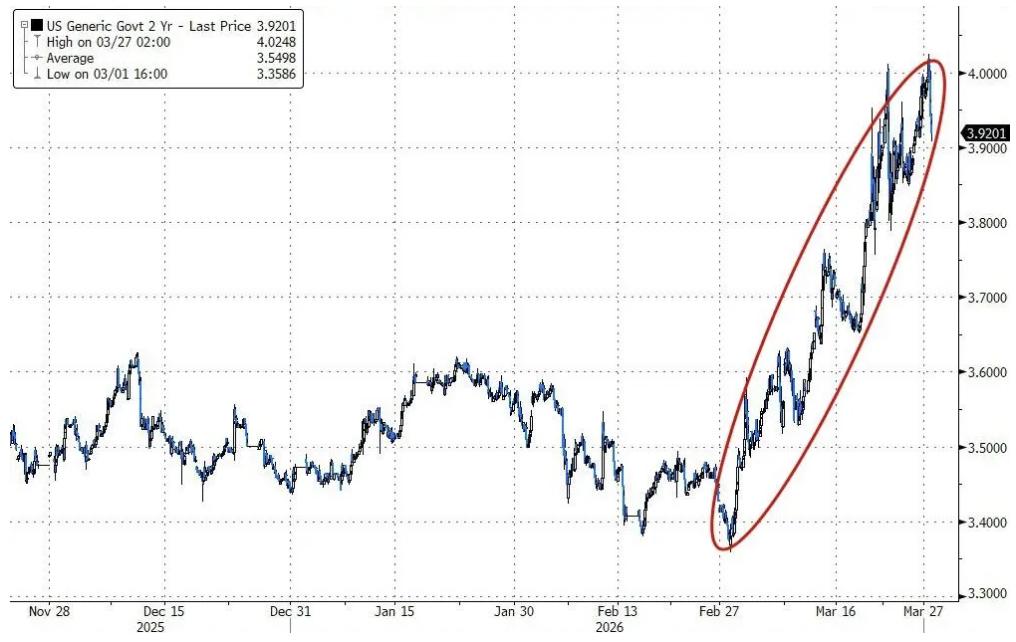

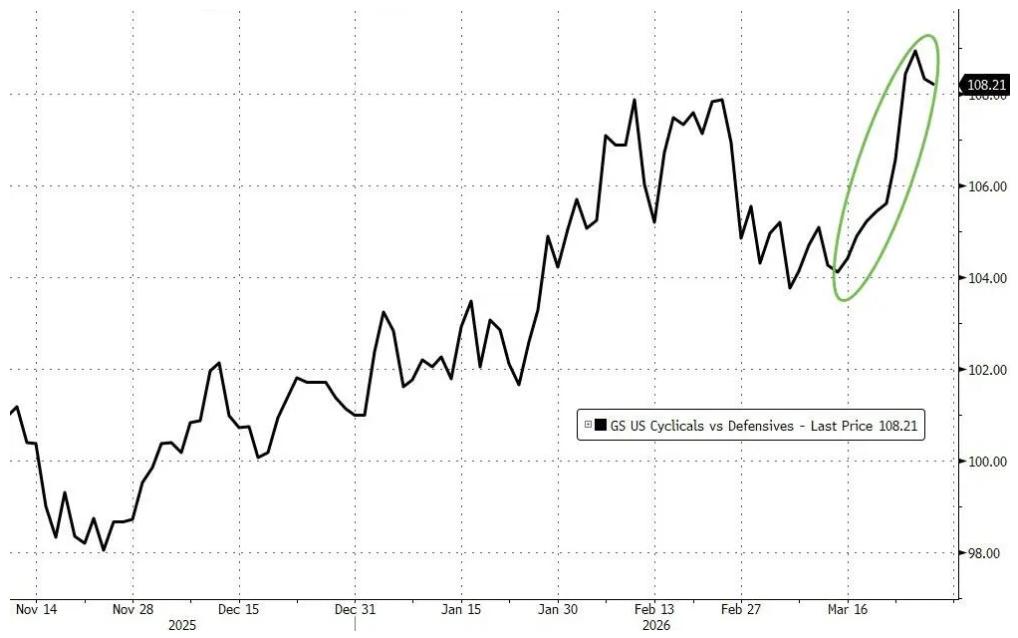

Hiện thị trường đang định giá theo logic chủ đạo là coi tình hình này như một cú sốc lạm phát do nguồn cung, chứ không phải là một cú sốc tăng trưởng lớn. Điều này thể hiện ở sự sụt giảm mạnh của lãi suất đầu cuối toàn cầu, và việc cổ phiếu chu kỳ vượt trội so với cổ phiếu phòng thủ.

Ông nhìn lại lịch sử và chỉ ra rằng, S&P 500 từng giảm 19% từ đỉnh tháng 2/2024 đến đáy tháng 4, chỉ số VIX mùa hè năm 2024 từng tăng vọt lên trên 65, chỉ số BKX giảm mạnh 35% trong khủng hoảng SVB, Nasdaq 100 giảm 33% trong cả năm 2022.

"Thiệt hại gây ra bởi cú sốc này vẫn chưa đạt tới mức độ như các trường hợp trên", ông cho rằng điều đó không có nghĩa là rủi ro đã được giải phóng hết.

Cổ phiếu châu Âu bị rút vốn, cổ phiếu châu Á thể hiện sức bật

Tại châu Âu, số liệu từ các nhà môi giới chính của Goldman Sachs cho thấy, các vị thế mua cổ phiếu tích lũy trong năm qua đang bị thanh lý nhanh chóng. Goldman Sachs đã điều chỉnh dự báo GDP khu vực đồng euro năm 2026 xuống chỉ còn một nửa so với trước xung đột, và dự kiến Ngân hàng Trung ương châu Âu sẽ tăng lãi suất hai lần vào tháng 4 và tháng 6.

Thị trường châu Á lại cho thấy sức bật rõ rệt. Với Hàn Quốc, dù nhà đầu tư nước ngoài liên tục bán ra và cổ phiếu chip nhớ của Mỹ đột ngột điều chỉnh, KOSPI vẫn tăng khoảng 29% tính từ đầu năm.

Thị trường Nhật Bản dù chịu áp lực lớn từ các vị thế hàng hóa, chỉ số TOPIX tuần này vẫn tăng khoảng 1%. Pasquariello cho biết, phản hồi từ khách hàng cho thấy Hàn Quốc và Nhật Bản là hai thị trường nhà đầu tư giữ vững niềm tin trung hạn nhất trong số các lựa chọn hiện tại.

Rủi ro tail vẫn cao, khuyến nghị tăng tỷ lệ tiền mặt

Pasquariello dùng bốn từ để tổng kết các đánh giá trên: Rủi ro tail cao.

Ông lấy ví dụ về xu hướng P/E dự phóng của NVIDIA (NVDA) và ExxonMobil (XOM) xích lại gần nhau làm dấu hiệu của thời đại, cho rằng tín hiệu này phản ánh sự thay đổi sâu sắc trong cấu trúc thị trường hiện nay.

"Tôi vẫn cho rằng không có lý do gì để không đơn giản hóa rủi ro, tăng vừa phải lượng tiền mặt nắm giữ và chuẩn bị sẵn sàng đẩy mạnh đầu tư khi tình hình sáng tỏ – tôi hiểu nói thì dễ mà làm thì khó." Pasquariello viết.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

GODS (GODS) dao động 24 giờ đạt 40,8%: thanh khoản thấp khuếch đại biến động, không có sự kiện rõ ràng thúc đẩy

Q biến động 300,3% trong 24 giờ: Thanh khoản thấp dẫn đến biến động giá cực đoan

ESIM (Depinsim) biến động 54,0% trong 24 giờ: Khối lượng giao dịch cao thúc đẩy biến động giá mạnh