摩根士丹利研究報告:為什麼「美國數據」可能被�誤讀?重新評估泡泡瑪特的全球 IP 平台價值

2026 年1月5日,摩根士丹利發佈了一份關於 Pop Mart International Group(9992.HK) 的重要研報。

這份報告的核心判斷並不複雜,卻很有代表性——市場過度聚焦美國與 Labubu,反而低估了泡泡瑪特作為「全球 IP 平台」的整體成長性。

這篇文章,我分三層來拆解摩根士丹利的邏輯。

一、市場在擔心什麼?

——美國數據與 Labubu「單點風險」

過去一個季度,泡泡瑪特股價波動與北美高頻銷售數據高度相關。

市場主流擔憂集中在兩點:

北美 2025 年銷售被下修至人民幣 60 億左右

Labubu 在美國的熱度是否已經「見頂」

摩根士丹利明確指出:

市場正在把三季度的異常高點,機械性外推出趨勢性下行。

他們的判斷是:

2025 年北美銷售更合理的水平在約人民幣 71 億元

四季度並非需求塌陷,而是三季度線上預售帶來的高基數效應

四季度真正的增量來自非 Labubu 產品 + 線下渠道

換句話說,數據的「降速」被誤讀成了「衰退」。

二、被忽視的關鍵變量

——線下回歸 + IP 廣度

摩根士丹利認為,北美市場正在發生一個被忽視但非常重要的變化:

1️⃣ 線上 → 線下,並非壞事

北美線上銷售一度佔比 60%–70%,高度集中在 Labubu

四季度開始,線下銷售環比明顯回升

單店年化產出約 4,500–5,000 萬人民幣,投資回收期僅 1–2 個月

在線下場景中:

IP 結構更分散

用戶停留時間更長

更利於「發現型消費」和交叉購買

這正是泡泡瑪特在中國和亞太反覆驗證過的路徑。

2️⃣ Labubu ≠ 泡泡瑪特全部

一個非常關鍵的數據是:

2025 年約 200 個新品中,Labubu 只有約 10 個

非 Labubu IP 在 2025 年上半年同比增長 131%

摩根士丹利預計下半年仍有 ~120% 增長

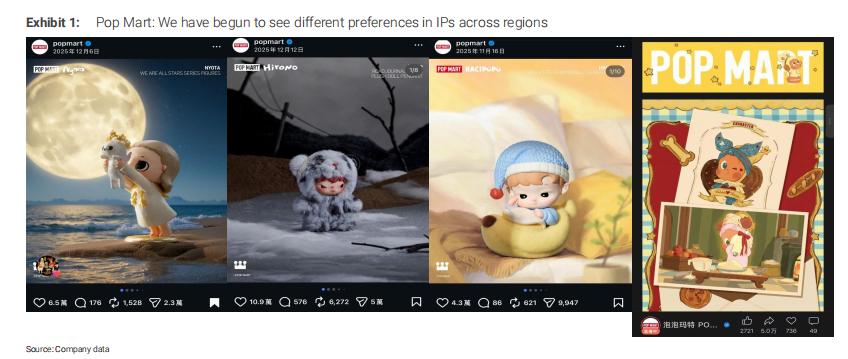

更重要的是,不同地區正在形成差異化 IP 偏好:

中國:Twinkle Twinkle

海外:Hirono、Hacipupu、Nyota 等

這意味著,泡泡瑪特並不是「押注單一角色」,而是在經營一個多 IP、跨區域的組合池。

三、真正的定價錯誤在哪裡?

——市場低估了「集團動能」

摩根士丹利認為,當前股價的問題不在於短期數據,而在於估值錨點選錯了變量。

當前市場共識:

2026 年盈利約 153 億人民幣以下

假設 2026–2027 年盈利增速明顯放緩

而摩根士丹利的判斷是:

2026 年集團收入 約 480 億人民幣(+26%)

淨利潤 約 154 億人民幣

若 2026 年實現每季度 5%–10% 的環比增長,當前預測仍偏保守

在股價約 HK$200 的情況下:

對應 2026 年約 16 倍 PE

若集團動能兌現,估值存在明顯重定價空間

我的理解:

這份報告裡,我認為最重要的一句話其實是:

2026 年,市場的討論將從「美國 + Labubu」,升級為「泡泡瑪特整體動能」。

泡泡瑪特真正的護城河,不是某一個爆款,而是:

IP 自有化

DTC 全鏈路控制

快速迭代的產品飛輪

線下場景帶來的用戶沉澱

這使它更像一個IP 營運平台,而不是傳統意義上的玩具公司。

如果你只盯著 Labubu,那麼這家公司永遠「貴」;

如果你把它放在全球 Kidult 消費結構升級的框架下,它反而還在早期。

當然,這依然是一門對產品力、審美與營運極度敏感的生意,波動不會小。

但至少從 2026 年的定價邏輯看,市場可能還沒完全跟上它的節奏。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Ispoverse 與 BASCAN 合作,為 AI 遊戲帶來驗證身份

沃什將如何修正美國貨幣政策規則、貨幣政策實施框架?

過去一年上漲77%,這位分析師認為Applied Materials股價仍有成長空間

這隻與Trump相關的股票剛剛公布了一項一億美元的發展計劃。現在是投資其股票的合適時機嗎?