Dells KI-Boom vs. Speicher-Engpass: Ausbruch über 129 $… oder Rückfall auf 110 $?

Dell Technologies geht mit Schwung in den fiskalischen Bericht zum vierten Quartal, doch es gibt eine wachsende Debatte über die Nachhaltigkeit der Margen. Das Unternehmen ist einer der klarsten Profiteure des Aufbaus von KI-Infrastruktur, doch die Sorgen über stark steigende Speicherpreise – insbesondere für NAND und DRAM – drohen die Rentabilität zu belasten, gerade als die Aktie Schwierigkeiten hat, sich technisch über dem 200-Tage-Durchschnitt zu behaupten.

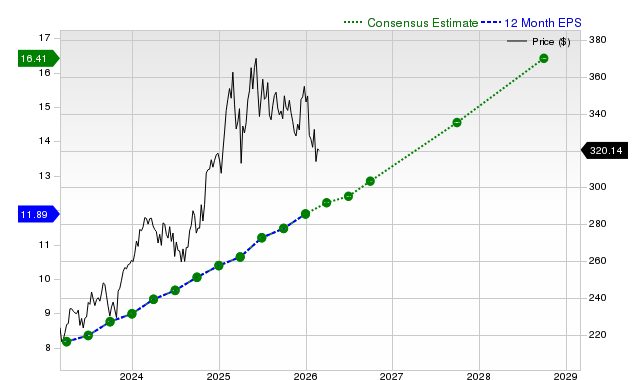

Für das Januar-Quartal prognostizierte das Management einen Umsatz von 31 bis 32 Milliarden US-Dollar, wobei der Mittelwert bei 31,5 Milliarden liegt, was einem Wachstum von etwa 32 % gegenüber dem Vorjahr entspricht. Die Analystenschätzungen bewegen sich in diesem Bereich. Der Konsensumsatz liegt bei etwa 31,7–31,9 Milliarden US-Dollar, während der bereinigte Konsens-EPS bei etwa 3,52–3,54 US-Dollar pro Aktie liegt. DellDELL-1.18% hat für den Non-GAAP-EPS 3,50 US-Dollar plus/minus 0,10 US-Dollar prognostiziert, was darauf hindeutet, dass die Erwartungen eher am oberen Ende der Prognose liegen.

KeyBanc ist optimistischer als der Konsens und rechnet mit 32,7 Milliarden US-Dollar Umsatz und 3,65 US-Dollar EPS, getrieben durch stärkere PC-Lieferungen als erwartet und eine robuste Nachfrage nach KI-Servern. Auch Evercore erwartet einen Anstieg gegenüber dem Konsens bei Umsatz und Gewinn und verweist auf eine kurzfristig starke Nachfrage bei traditionellen Servern, PCs und KI-Computern. Die vorsichtigere Ansicht konzentriert sich weniger auf den Umsatz und mehr auf die Margen – insbesondere darauf, wie stark die Speicherinflation den Bruttogewinn in den kommenden Quartalen belasten wird.

Innerhalb der Segmente bleibt die Infrastructure Solutions Group (ISG) das Herzstück. Der Konsens erwartet für ISG einen Umsatz von etwa 18,5–19,0 Milliarden US-Dollar, was einem Anstieg von etwa 60 % gegenüber dem Vorjahr entspricht, angetrieben durch KI-optimierte Server. Dell verzeichnete im letzten Quartal 12,3 Milliarden US-Dollar an KI-Serverbestellungen und einen Auftragsbestand von 18,4 Milliarden US-Dollar. Das Management stellte für das Januar-Quartal etwa 9,4 Milliarden US-Dollar an ausgelieferten KI-Servern in Aussicht und erwartet für das Geschäftsjahr 2026 rund 25 Milliarden US-Dollar KI-Serverumsatz, was einem Anstieg von mehr als 150 % gegenüber dem Vorjahr entspricht. Dieser Sprung ist der Haupttreiber für das jüngste Umsatzwachstum bei Dell.

Die Client Solutions Group (CSG), zu der auch PCs gehören, soll laut früheren Prognosen deutlich langsamer wachsen – im niedrigen bis mittleren einstelligen Prozentbereich. Der Konsens sieht den CSG-Umsatz bei etwa 12,5–13,0 Milliarden US-Dollar. KeyBanc liegt mit 13,3 Milliarden US-Dollar über dem Konsens und verweist auf stärkere PC-Lieferungen sowie moderate Marktanteilsgewinne. Es gibt auch Hinweise darauf, dass Kunden Bestellungen vorziehen, um steigenden Speicherpreisen zuvorzukommen.

Die Margen stehen jedoch im Mittelpunkt der Debatte. Die Bruttomarge im Vorquartal lag bei 21,1 %. Für das vierte Quartal erwartet der Konsens eine Bruttomarge von etwa 20,2–20,3 %, was sowohl sequenziell als auch im Jahresvergleich um mehr als 400 Basispunkte niedriger ist. Dieser Rückgang spiegelt erste Gegenwinde bei den Speicherpreisen und den Mixeffekt von KI-Servern wider, die auf ISG-Ebene Margen im mittleren einstelligen Prozentbereich aufweisen.

Mit Blick auf das Geschäftsjahr 2027 erwarten mehrere Analysten weiteren Druck auf die Bruttomarge. KeyBanc glaubt, dass die Managementprognose eine Kompression der Bruttomarge um etwa 200 Basispunkte auf rund 18 % impliziert, während der Konsens bei etwa 19,3 % liegt. Die Speicheranalyse der Bank of America fällt auf dem Papier dramatischer aus: Sie prognostiziert, dass die NAND-Preise im Kalenderjahr 2026 um etwa 140 % und DRAM um etwa 14 % steigen werden. Unter extremen Annahmen berechnet BofA einen theoretischen Rückgang der Bruttomarge um 489 Basispunkte und einen EPS-Effekt von 2,48 US-Dollar für das Geschäftsjahr 2027. Allerdings erwartet das Unternehmen, dass die tatsächliche Auswirkung aufgrund von Dells Vorteilen in der Lieferkette, langfristigen Vereinbarungen, dynamischer Preisgestaltung und Kostenkontrolle deutlich geringer ausfällt. Letztlich wurde der EPS für das Geschäftsjahr 2027 nur um 0,86 US-Dollar auf 10,00 US-Dollar gesenkt.

Die entscheidende Frage ist, wie schnell Dell die höheren Komponentenpreise weitergeben kann. Das Management erklärte zuvor, dass die Kostenbasis bei DRAM, NAND, Festplatten und Halbleitern insgesamt steigt. Sie wiesen auch darauf hin, dass sie etwa zwei Drittel der Kostensteigerungen innerhalb von 90 Tagen durch Preisanpassungen, Umkonfigurationen und kürzere Angebotsfenster ausgleichen können. Evercore erwartet kurzfristig etwas Druck auf die Bruttomarge, da Dell frühere Bestellungen honoriert, glaubt jedoch, dass eine dynamischere Preisgestaltung die Rentabilität künftig besser schützen wird.

Auf der Kostenseite gehen Analysten von einem teilweisen Ausgleich aus. KeyBanc erwartet, dass die Betriebsausgaben im Geschäftsjahr 2027 mit rund 13,1 Milliarden US-Dollar etwa auf dem Vorjahresniveau bleiben, während der Konsens ein Wachstum von +3 % vorsieht. Diese Kostendisziplin zusammen mit fortgesetzten Aktienrückkäufen stützt die über dem Konsens liegende EPS-Prognose von 11,70 US-Dollar für das Geschäftsjahr 2027, während der Konsens bei etwa 11,34 US-Dollar liegt.

Das KI-PC-Narrativ ist eine weitere Variable. Während Dell auf Chancen im Zusammenhang mit Windows 11-Updates und KI-fähigen Geschäftssystemen hinweist, gibt es Bedenken, dass die Gesamtzahl der PC-Einheiten im Jahr 2026 zurückgehen könnte, wenn die Preise steigen. Die Bank of America erwartet nun, dass die PC-Stückzahlen 2026 um 8 % gegenüber dem Vorjahr sinken, was auf Elastizitätseffekte hindeutet. Wenn speicherbedingte Preiserhöhungen die Budgets der Unternehmen übersteigen, könnten die CSG-Margen trotz stabiler Geschäftsnachfrage erneut unter Druck geraten.

Technisch gesehen sind die Dell-Aktien seit Anfang Januar unter ihrem 200-Tage-Durchschnitt gefangen. Die Aktie wird derzeit bei etwa 125 US-Dollar gehandelt, knapp unter dem 129-US-Dollar-200-Tage-Niveau. Ein klarer Umsatz- und EPS-Überraschungserfolg, kombiniert mit konstruktiver Prognose für das Geschäftsjahr 2027, könnte der Aktie genug Schwung geben, um über dieses technische Widerstandsniveau auszubrechen. Allerdings könnte mehr als nur ein leichter Übertreffer erforderlich sein. Da die Investoren sehr auf die Speicherproblematik und die Margenentwicklung für das Geschäftsjahr 2027 fokussiert sind, könnte schon der geringste Hinweis auf eine anhaltende Bruttomargenkompression die Aufwärtsbewegung begrenzen.

Auf der Unterseite stellt die 110-US-Dollar-Marke eine wichtige Unterstützung dar. Ein Verfehlen der Bruttomargen oder schwächere als erwartete EPS-Prognosen für das Geschäftsjahr 2027 könnten die Aktie wieder in diesen Bereich zurückfallen lassen, insbesondere wenn das Management einräumt, dass der Druck bei NAND und DRAM länger anhalten wird als bisher angenommen.

Zusammengefasst bleibt die Entwicklung der Umsätze, angetrieben durch KI-Server und die verbesserte Nachfrage nach traditionellen Servern, solide. Der entscheidende Kampfpunkt sind die Margen. Kann Dell überzeugend zeigen, dass das Unternehmen die Speicherinflation durch Preisanpassungen, Konfigurationswechsel und Kostendisziplin meistern und dabei weiterhin ein zweistelliges EPS-Wachstum erzielen kann, könnte die Aktie endlich den 200-Tage-Durchschnitt überwinden. Andernfalls werden die Pessimisten argumentieren, dass die KI-Dynamik durch die Realität der Rohstoffkosten ausgeglichen wird – und die technische Widerstandsgrenze bestehen bleibt.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Visa Inc. (V) gewinnt an Aufmerksamkeit: Wichtige Informationen, die Sie vor einer Investition beachten sollten

Aktienmärkte fallen, während Ölpreise angesichts eskalierender Konflikte mit Iran steigen

Die Geschichte zeigt, dass Kriegspaniken nachlassen – aber dieses Mal könnte es anders sein