Salesforce: Die These vom KI-Ersatz breitet sich rasant aus – Ist der SaaS-Marktführer nun das „Bauernopfer“?

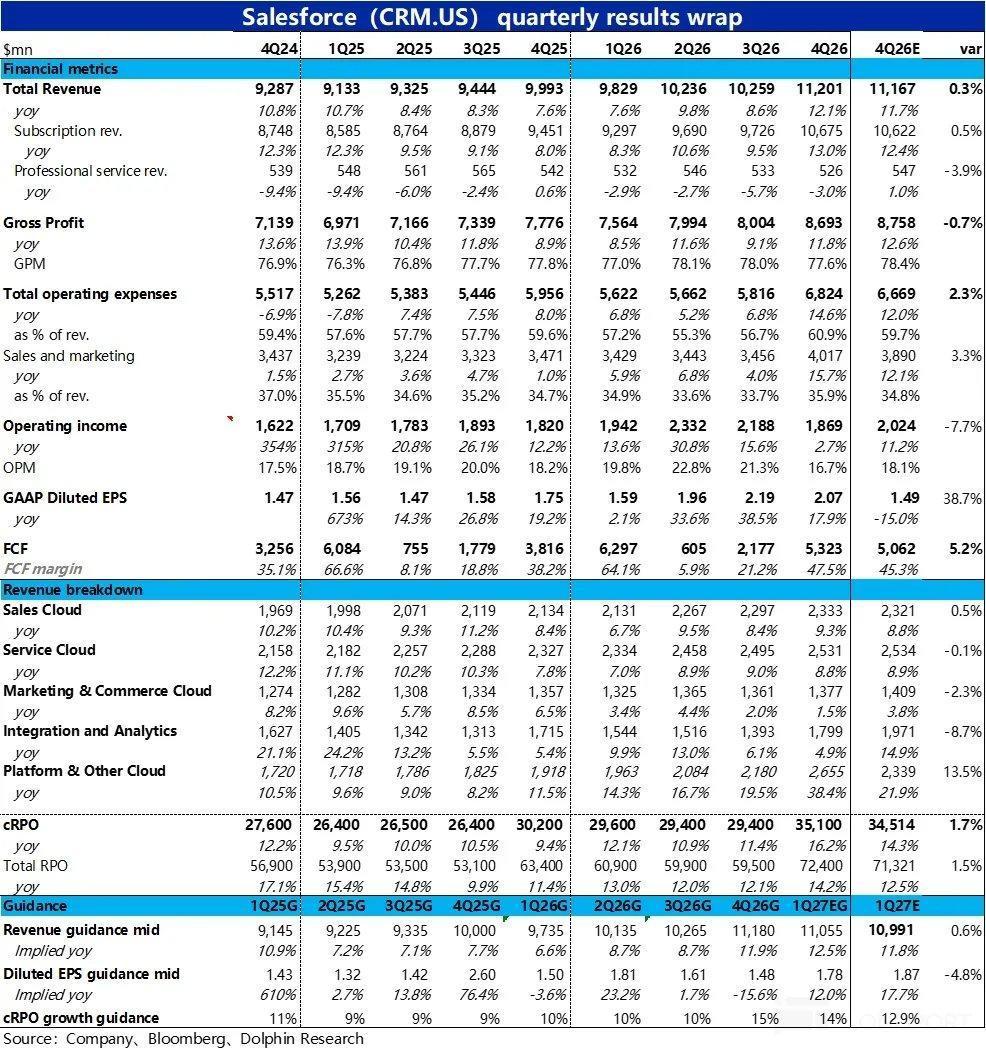

In letzter Zeit wurde das CRM unter der Erzählung „KI tötet SaaS“ besonders stark getroffen. Am 25. Februar nach Börsenschluss an der US-Börse veröffentlichte das Unternehmen den Quartalsbericht für das vierte Quartal des Geschäftsjahres 2026 (Stichtag 31. Januar), und insgesamt war die Performance eher durchschnittlich.

Das Umsatzwachstum hat sich zwar wie erwartet leicht beschleunigt, dies ist jedoch hauptsächlich auf die Auswirkungen von Akquisitionen und Bilanzierung zurückzuführen, während das Wachstum des bestehenden Geschäfts schwach war. Die Bruttomarge steht weiterhin unter Druck und sinkt, während die Kosten in allen Bereichen deutlich gestiegen sind, was dazu führte, dass der GAAP-Betriebsgewinn die Erwartungen deutlich verfehlte. Ein weiterer wichtiger Indikator – das kurzfristige verbleibende Leistungsverpflichtungen (cRPO) – wuchs ebenfalls langsamer als von den Käufern erwartet, was zu einer negativen Marktreaktion führte.

Im Detail:

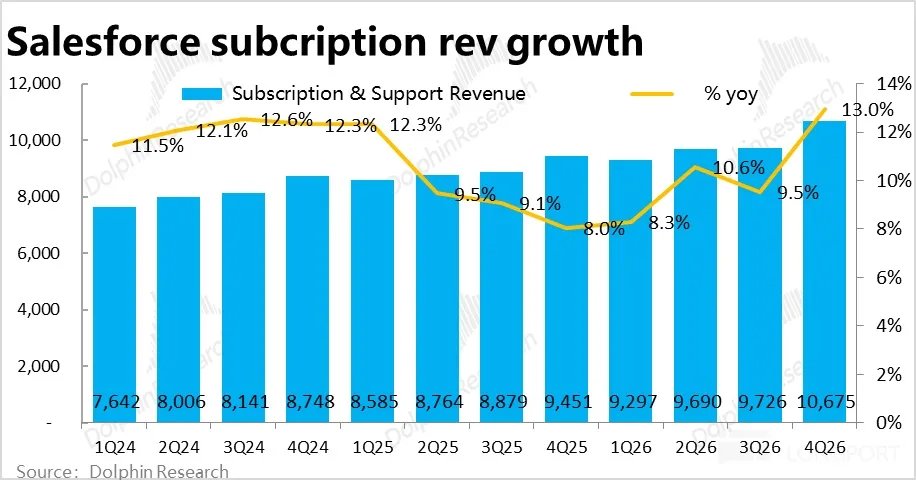

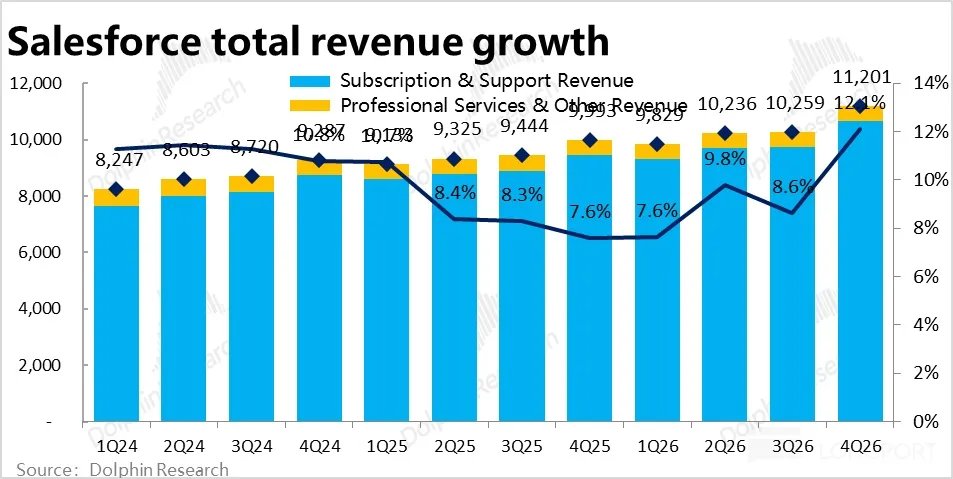

1. Das Wachstum scheint sich zu beschleunigen, verlangsamt sich aber tatsächlich weiterhin: Im aktuellen Quartal wuchs der Kernbereich – das abonnementbasierte Einkommen um 13% im Vergleich zum Vorjahr, bereinigt um Wechselkursvorteile um 11%, was eine Beschleunigung um 2 Prozentpunkte gegenüber dem Vorquartal darstellt. Allerdings stammen 4 Prozentpunkte des Wachstums aus der Konsolidierung von Informatica, und bereinigt um diesen Effekt verlangsamt sich das Wachstum des bestehenden Geschäfts weiterhin.

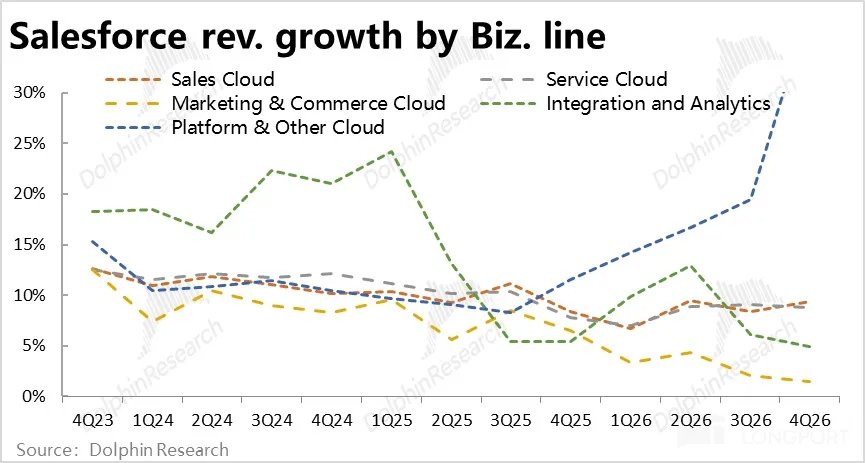

Nach Geschäftsbereichen betrachtet, beschleunigte sich das Wachstum der Platform Cloud durch die Übernahme von Informatica deutlich, während das Wachstum der anderen Geschäftsbereiche (bei konstantem Wechselkurs) im Quartalsvergleich durchweg zurückging oder bestenfalls stabil blieb. Obwohl das Unternehmen in seiner Prognose ein Umsatzwachstum nach dem Tiefpunkt angekündigt hatte, zeigte sich dies bis zum aktuellen Quartal kaum.

2. KI-Geschäft mit leicht beschleunigtem Umsatz, aber weiterhin im sehr frühen Stadium: Der jährliche Umsatz von Data & Agentforce erreichte im Quartal 2,9 Milliarden, davon etwa 1,1 Milliarden aus der Konsolidierung. Bereinigt um diesen Effekt stieg der KI-bezogene Umsatz im Vergleich zum Vorquartal um 29% – das schnellste Wachstum seit Offenlegung dieser Daten.

Davon entfielen auf Agentforce ein jährlicher Umsatz von 800 Millionen, was einem Anstieg von fast 170% im Jahresvergleich entspricht. Das KI-Geschäft des Unternehmens hat tatsächlich etwas an Dynamik gewonnen. Allerdings macht der KI-bezogene Umsatz absolut weniger als 7% des Gesamtumsatzes aus, Agentforce allein sogar weniger als 2%. Dies zeigt, dass sich die Kundenakzeptanz weiterhin in einer sehr frühen Testphase befindet, und das „Beschleunigen“ basiert auf einer kleinen Ausgangsbasis.

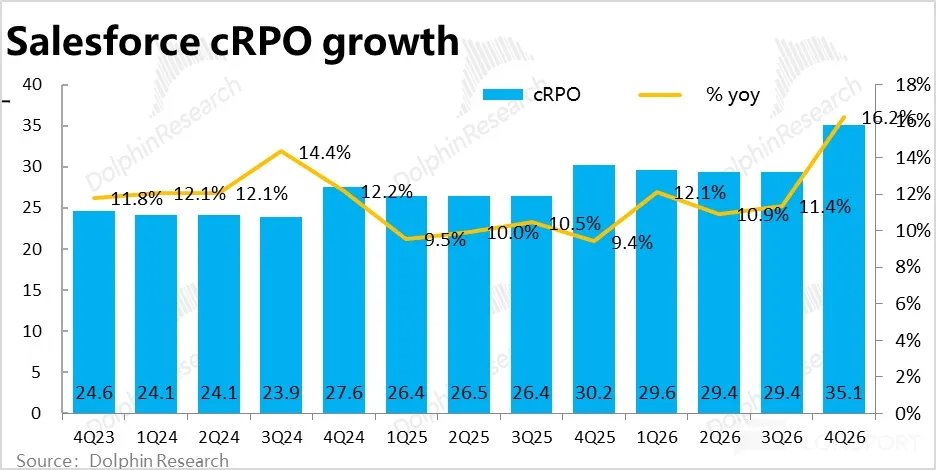

3. Frühindikatoren wachsen ebenfalls nur mäßig: Der cRPO (kurzfristige verbleibende Leistungsverpflichtungen) wuchs nominal um 16%, was zunächst gut aussieht . Aber bereinigt um Wechselkursvorteile lag das tatsächliche Wachstum im Jahresvergleich bei 13%, wobei auch hier 4 Prozentpunkte aus der Konsolidierung stammen. Bereinigt um diesen Effekt verlangsamte sich das Wachstum des cRPO im bestehenden Geschäft gegenüber dem Vorquartal.

Wie Dolphin Research erfuhr, rechneten die optimistischen Käufer vor den Zahlen mit einem Wachstum von 14% bis 15%, was für bullische Anleger enttäuschend war. Auch hier zeigt sich keine Beschleunigung.

4. Bruttomarge sinkt weiter durch KI-Investitionen: Der Druck auf die Bruttomarge hielt im aktuellen Quartal an, die Gesamtkonzern-Bruttomarge lag bei 77,6%, was sowohl im Quartals- als auch im Jahresvergleich leicht niedriger war und unter den Bloomberg-Erwartungen von 78,4% lag.

Betrachtet man das Kerngeschäft mit Abonnements, lag die Bruttomarge dieses Quartals bei 82,4%, was einem Rückgang von etwa 0,5 Prozentpunkten im Quartalsvergleich und fast 1 Prozentpunkt im Jahresvergleich entspricht. Dolphin Research geht davon aus, dass dies wahrscheinlich auf die KI-bezogenen Geschäftsbereiche wie Agentforce zurückzuführen ist, die hohe Anforderungen an die Backend-Rechenleistung stellen und daher eine niedrigere Bruttomarge aufweisen.

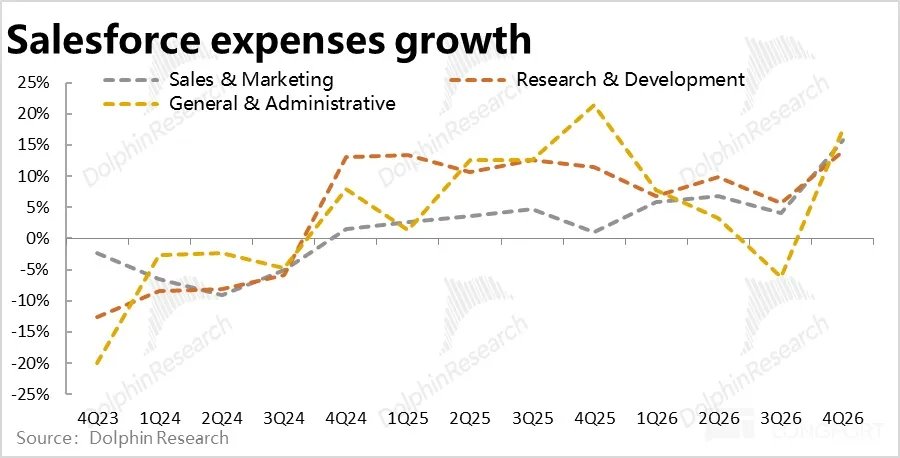

5. Kostenwachstum beschleunigt sich deutlich: Während das Umsatzwachstum schwach blieb, stieg der Anstieg der gesamten Betriebskosten im aktuellen Quartal um fast 15% im Jahresvergleich (in den Vorjahren lag dieser Wert meist nur im einstelligen Prozentbereich) , was sowohl über den Markterwartungen als auch über dem Umsatzwachstum dieses Quartals lag.

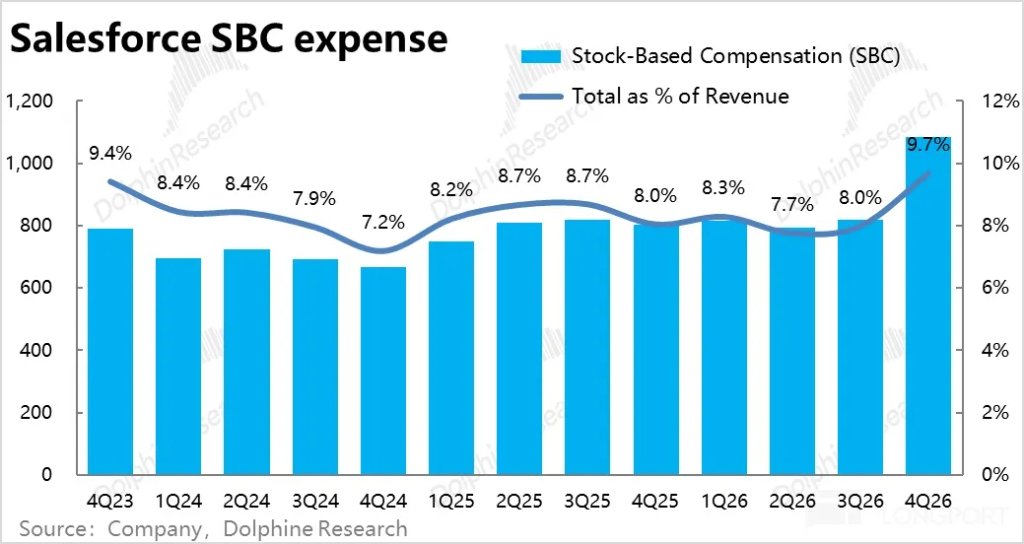

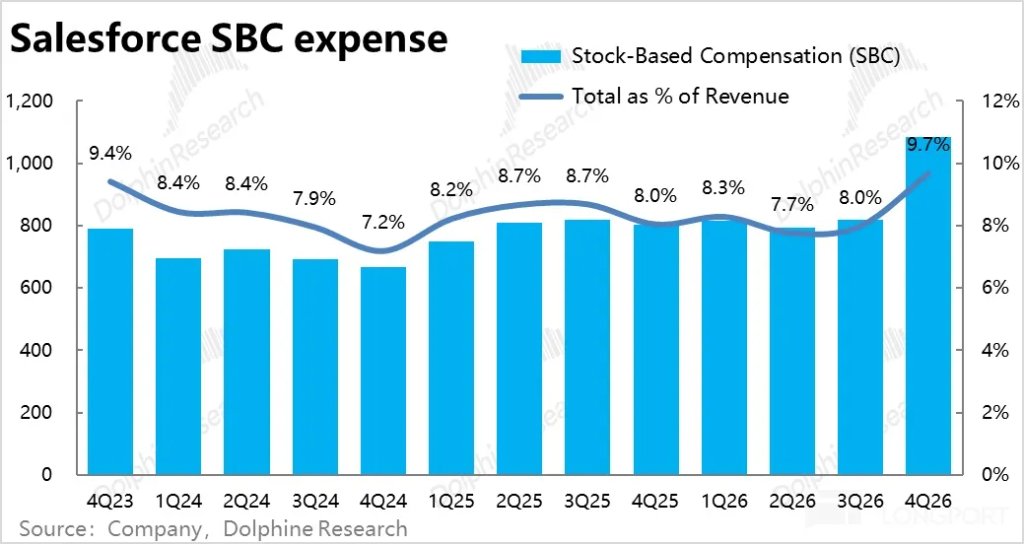

Im Detail wuchsen F&E-, Marketing- und Verwaltungsausgaben jeweils um etwa 15% im Jahresvergleich, was darauf hindeutet, dass die Investitionen in allen Bereichen erhöht wurden. Im Vorquartal hielt das Unternehmen die Kosten noch streng unter Kontrolle, während es im aktuellen Quartal deutlich auf Wachstum setzt – die Bereitschaft des Managements, die Wachstumsdynamik erneut zu beschleunigen, ist offensichtlich.

6. Unter Druck stehende Bruttomarge, steigende Kosten, schwacher Gewinn: Schwaches Wachstum, schrumpfende Bruttomarge und deutlich steigende Kosten führten dazu, dass die GAAP-Betriebsgewinnmarge dieses Quartals bei 16,7% lag, was einem Rückgang um 1,5 Prozentpunkte im Jahresvergleich entspricht – der erste Rückgang seit dem Geschäftsjahr 23 (also dem Tiefpunkt nach der Pandemie im Jahr 2022).

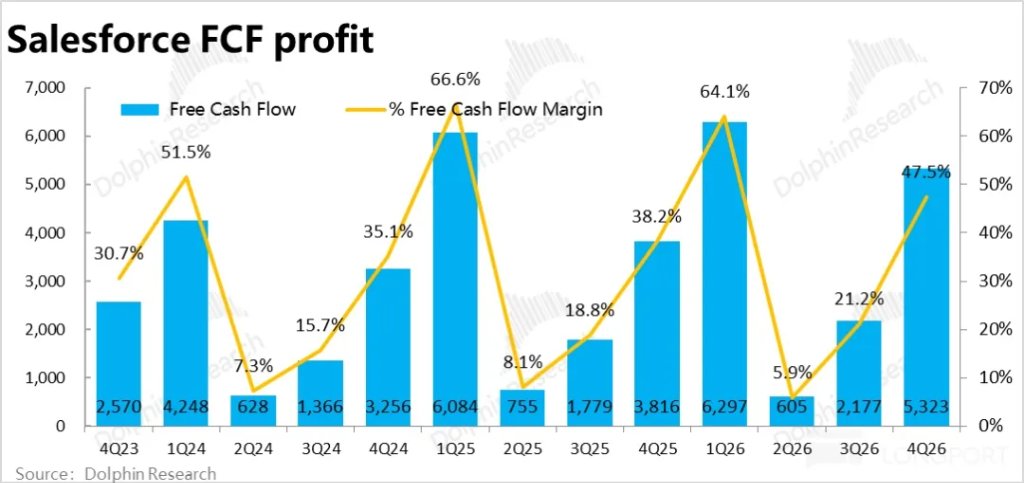

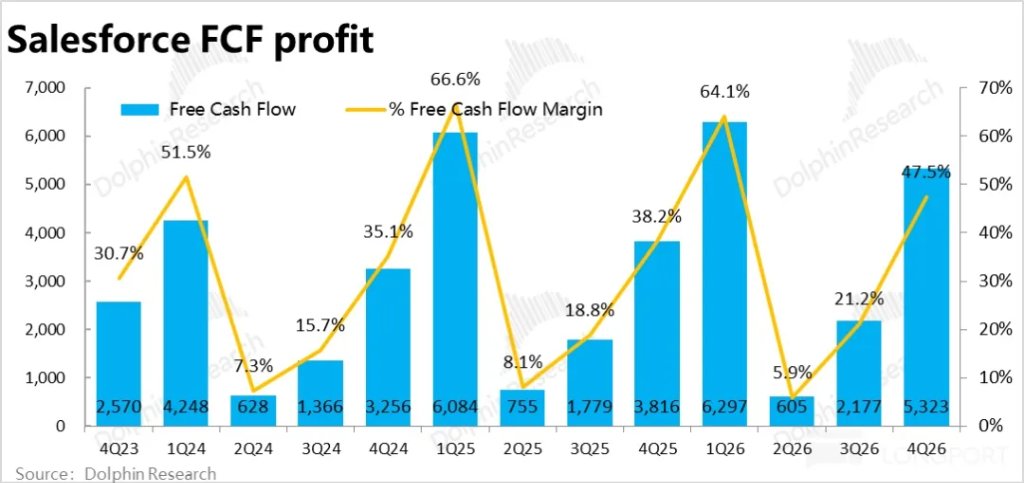

Der Gewinn belief sich auf 1,87 Milliarden US-Dollar, was weniger als 3% Wachstum im Jahresvergleich bedeutet und fast 8% unter den Bloomberg-Erwartungen lag – ein enttäuschendes Bild. Bereinigt um nicht zahlungswirksame Aufwendungen (hauptsächlich aktienbasierte Vergütungen und Veränderungen im Betriebsvermögen) lag der für das Unternehmen wichtigere freie Cashflow-Gewinn in diesem Quartal bei 5,32 Milliarden US-Dollar – besser als erwartet und über den früheren Prognosen. Der Hauptunterschied zwischen den beiden Kennzahlen liegt darin, dass in der Bilanz viele Vorauszahlungen verbucht wurden,

7. Großzügige Aktionärsrendite: Wie auf der vorherigen Dreamforce-Konferenz versprochen, ist die Aktionärsrendite nach begrenztem Wachstum zu einem der wichtigsten Mittel geworden, um die Attraktivität des Unternehmens für Eigenkapitalinvestoren zu erhalten. Im gesamten Geschäftsjahr 26 gab das Unternehmen insgesamt 14,3 Milliarden US-Dollar für die Aktionärsrendite aus, wobei der größte Teil davon für Aktienrückkäufe verwendet wurde. Dies entspricht einer aktuellen Rendite von 8% auf die Marktkapitalisierung des Unternehmens – durchaus beachtlich.

Darüber hinaus kündigte das Unternehmen ein neues Rückkaufprogramm im Wert von bis zu 50 Milliarden US-Dollar an (als Ersatz für die vorherige Rückkaufgenehmigung). Das Unternehmen ist also in Bezug auf die Aktionärsrendite sehr großzügig.

Dolphin Research Meinung:

1. Die obige Analyse zeigt, dass die Ergebnisse von Salesforce in diesem Quartal eindeutig nicht gut waren. Bereinigt um die Vorteile aus Konsolidierung und Wechselkursen hat sich das Wachstum des bestehenden Geschäfts tatsächlich nicht beschleunigt, sondern verlangsamt sich weiter. Die von der Geschäftsleitung auf der Jahreskonferenz angekündigte Umsatzwende hat sich bis zum aktuellen Quartal nicht gezeigt. (Mit Wechselkurs- und Konsolidierungsvorteilen ist das Gesamtumsatzwachstum zwar auf über 10% gestiegen, aber das ist wenig aussagekräftig.)

Obwohl nach mehr als einem Jahr der Förderung und Iteration die KI-bezogenen Geschäftsbereiche wie Agentforce tatsächlich schneller wachsen, bleibt dies auf einer kleinen Basis "Spielerei" und hat keine wesentliche Bedeutung für das Gesamtumsatzwachstum.

Gleichzeitig führen die höheren Kosten der KI-bezogenen Geschäftsbereiche und die erneuten erheblichen Investitionen (sei es zur weiteren Umsatzbeschleunigung oder als Abwehr gegen die Bedrohung durch KI-Substitution) zu einer schwachen Gewinnentwicklung.

Das Gesamtbild bleibt daher: Wachstum durchschnittlich, Gewinn ebenfalls schwach.

Zu den weiteren Prognosen und Ausblicken:

Kurzfristiger Ausblick: Bei konstantem Wechselkurs wird für das nächste Quartal ein Gesamtumsatzwachstum von 10% bis 11% erwartet, ähnlich wie in diesem Quartal, mit einem Beitrag der Konsolidierung von 4 Prozentpunkten, was etwa den Bloomberg-Erwartungen entspricht. Das heißt, etwas besser als dieses Quartal, aber das bestehende Geschäft beschleunigt sich weiterhin nicht deutlich.

Für den cRPO wird ein jährliches Wachstum von 13% prognostiziert (bei konstantem Wechselkurs), was genau dem aktuellen Quartal entspricht. Es wurde nicht offengelegt, wie viel davon auf Konsolidierungseffekte entfällt, aber auch hier keine Beschleunigung.

Beim Gewinn liegt die Prognose für das verwässerte EPS etwa 5% unter den Bloomberg-Erwartungen, obwohl es nach Non-GAAP-Maßstäben etwas höher als erwartet ausfällt. Im Gegensatz zum Markt teilt Dolphin Research jedoch nicht die Ansicht, dass aktienbasierte Vergütungen keine Ausgaben sind. Daher ist die GAAP-Perspektive ebenfalls nicht gut.

Insgesamt wird das Wachstum auch im nächsten Quartal weiterhin stabil sein, ohne deutliche Beschleunigung, während der Gewinn weiterhin unter Druck steht.

2. Doch mit Openclaw, das dem Markt zeigt, dass KI-Agenten schneller und reifer werden als erwartet, und den aktuell schnell iterierenden Top-Modellen wie Claude / Gemini, ist die Frage, wie "KI die Software- und sogar alle Branchen verändern/revolutionieren wird", inzwischen wichtiger für die Aktienkurse als die tatsächliche Unternehmensleistung.

Ehrlich gesagt denkt Dolphin Research, dass: a. Die bestehenden Software-Giganten verfügen über genügend Branchen-Know-how und exklusive Daten, um in der KI-Ära ihre führende Position zu behaupten und KI als Unterstützung statt als Konkurrenz zu nutzen;

b. KI wird die Kosten für die Entwicklung eigener interner Tools und die Automatisierung von Unternehmensprozessen drastisch senken, was teure SaaS-Dienste wettbewerbsunfähig machen könnte. Oder mit der zunehmenden Substitution durch Agenten wird die Anzahl der abrechenbaren SaaS-Sitze (Seats) stark sinken. Es gibt viele Szenarien, die die Rentabilität von SaaS-Unternehmen ernsthaft beeinträchtigen könnten.

Welche dieser beiden gegensätzlichen Szenarien wahrscheinlicher ist, ist derzeit unbeantwortet. Das Einzige, was sicher ist, ist die hohe Unsicherheit – und Unsicherheit bedeutet Risiko, das mit dem Fortschritt der KI wahrscheinlich noch zunimmt.

Daher ist Dolphin Research, ähnlich wie bei der Einschätzung zu Uber, der Meinung: Einerseits sind die aktuellen Ergebnisse des Unternehmens noch relativ stabil, ohne deutliche Anzeichen einer KI-Bedrohung. Doch angesichts der Möglichkeit einer vollständigen Disruption bleibt Dolphin Research mittelfristig lieber vorsichtig und hält sich an das Sprichwort: "Ein kluger Mensch stellt sich nicht unter eine einsturzgefährdete Mauer."

3. Zusammengefasst: Im Gegensatz zu anderen SaaS-Unternehmen gibt es bei Salesforce – selbst wenn KI sie nicht vollständig verdrängt – aufgrund der ohnehin hohen Bewertung wenig weiteren Abwärtsraum. Der Vorteil des bereits gereiften Salesforce ist, dass die Bewertung nicht hoch ist und es wenig Spielraum für reine Bewertungsabschläge gibt, zumal das Aktienrückkaufprogramm Unterstützung bietet.

Daher müssen bestehende Investoren keine übermäßigen weiteren Kursverluste fürchten. Allerdings ist derzeit auch kein klarer Aufwärtstrend erkennbar.

Im Folgenden die wichtigsten Leistungsdiagramme und eine kurze Geschäftseinführung

I. Kurze Vorstellung von Salesforce Geschäft & Umsatz

Salesforce ist einer der Vorreiter im CRM-Sektor (Client Relationship Management) in den USA und weltweit, der das SaaS-Konzept (Software-as-a-Service) eingeführt hat. Das Hauptmerkmal dieses Modells ist die Bereitstellung von Cloud-Diensten statt lokalem Hosting und das Abonnementmodell statt Einmalkauf.

Daher besteht das Geschäft und die Umsatzstruktur von Salesforce hauptsächlich aus zwei Kategorien: ① Über 95% des Umsatzes stammen aus verschiedenen abonnementbasierten SaaS-Diensten; ② Die verbleibenden ca. 5% stammen aus Expertenservices wie Projektberatung, Produktschulungen usw.

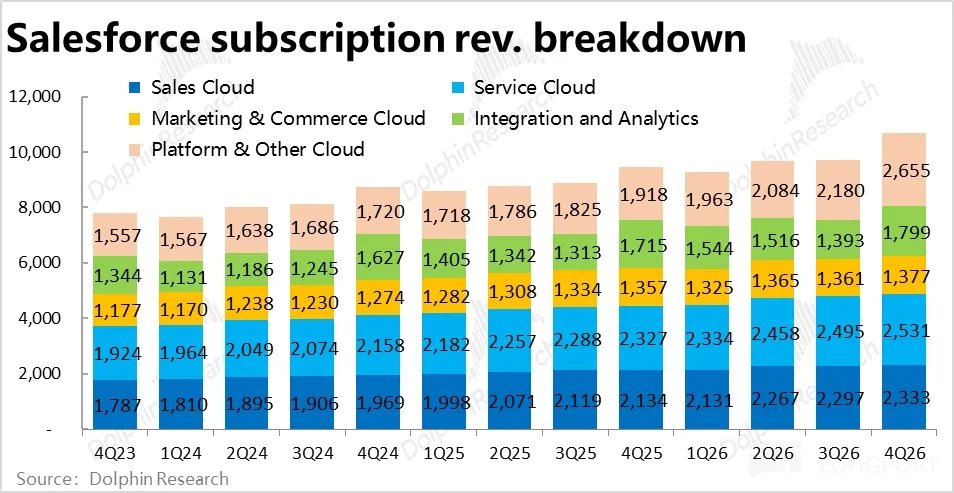

Im Detail besteht das abonnementbasierte Einkommen hauptsächlich aus fünf verschiedenen SaaS-Diensten, wobei die Einnahmen der einzelnen Bereiche etwa gleich groß sind :

① Sales Cloud: Das Kerngeschäft von CRM und der älteste Geschäftsbereich des Unternehmens – ein Tool zur Verwaltung sämtlicher Prozesse im Vertriebsbereich, z.B. Kundenkontakt, Angebotserstellung, Vertragsabschluss usw.

② Service Cloud: Ein weiteres Kerngeschäft des Unternehmens, das verschiedene Funktionen rund um den Kundenservice bietet, wie z.B. Kundeninformationsmanagement, Online-Kundenservice usw.

③ Marketing & Commerce Cloud: Die Marketing Cloud bietet systematische Marketingfunktionen über verschiedene Kanäle wie Suche, soziale Netzwerke, E-Mail usw.; die Commerce Cloud ist hauptsächlich für den Aufbau von Online-Shops, Bestellmanagement, Zahlungsabwicklung und andere Funktionen im E-Commerce verantwortlich.

④ Daten & Integration (Integration & Analytics): Interne Datenbankdienste und Business-Analytics-Tools, hauptsächlich bestehend aus MuleSoft und Tableau.

⑤ Platform Cloud (Platform & others): Die Infrastruktur und Dienste, auf denen andere SaaS-Dienste von Salesforce beruhen, ähnlich wie PaaS (Platform-as-a-Service). Dazu gehört auch Slack, ein Team-Collaboration-SaaS-Service ähnlich wie Microsoft Teams.

II. Umsatzwachstum scheint sich zu beschleunigen, ist tatsächlich aber durchschnittlich

II. Frühindikatoren ähnlich, scheinbar stark, tatsächlich aber leicht unter den Erwartungen

III. Bruttomarge unter Druck

IV. Deutlicher Anstieg der Kosten

V. Kaum Gewinnwachstum

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Ritchie Bros.' Orlando-Auktion: Eine zyklische Perspektive angesichts teurer Kapitalbedingungen

Können XPL-Bullen das Token-Unlocking von 10,79 Mio. USD absorbieren? Einschätzung…