Kommt nach dem Einbruch der Bewertungen von Softwareaktien eine Ära der großen KI-Übernahmen?

Die Deutsche Bank ist der Ansicht, dass die meisten Unternehmen bei der Implementierung von KI derzeit weit hinter den Markterwartungen zurückliegen. Die Volatilität der KI-bezogenen Marktkapitalisierung treibt Unternehmen dazu, ihre M&A-Strategien zu beschleunigen.

Laut Windchase Trading Desk veröffentlichte das Research-Team der Deutschen Bank am 26. Februar einen Bericht, in dem sie darauf hinweisen, dass die jüngsten Marktschwankungen und der Ausverkauf von KI-bezogenen Aktien die CEOs dazu zwingen, schnell eine KI-Strategie zu entwickeln und diese den Investoren klar zu kommunizieren.

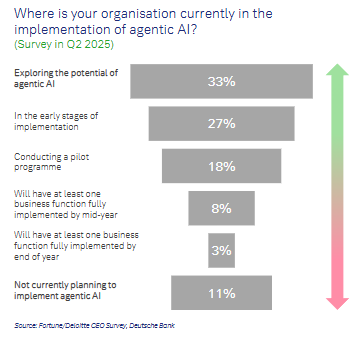

Allerdings werden bis 2025 nur 11 % der Unternehmen möglicherweise mindestens eine auf künstlicher Intelligenz basierende Geschäftsfunktion vollständig implementiert haben. Das bedeutet, dass die meisten CEOs einem enormen Druck ausgesetzt sind, die Anwendung von KI zu beschleunigen. Angesichts des Drucks, KI zu implementieren, wird M&A zum wichtigsten Mittel für viele CEOs, um mit der Konkurrenz Schritt zu halten.

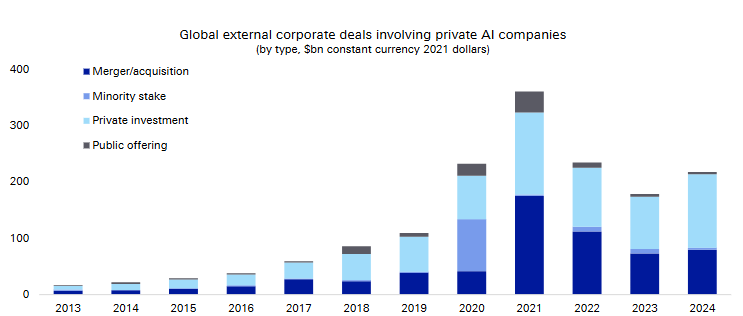

Daten zeigen, dass das globale Volumen externer Unternehmenstransaktionen im Zusammenhang mit privaten KI-Unternehmen (einschließlich Übernahmen, Minderheitsbeteiligungen, Private-Equity-Investitionen und Börsengänge) von einem fast vernachlässigbaren Niveau um 2013 herum in den Jahren 2021 bis 2024 sprunghaft auf fast 40 Milliarden US-Dollar pro Jahr gestiegen ist.

(Globales Volumen externer Unternehmenstransaktionen bei privaten KI-Unternehmen)

(Globales Volumen externer Unternehmenstransaktionen bei privaten KI-Unternehmen)

Laut Bericht werden die drei Haupttrends – historische Neubewertung von Software-Bewertungen, anhaltende Zunahme von M&A-Aktivitäten bei privaten KI-Unternehmen und verstärkte regionale Unterschiede beim globalen M&A-Tempo – die Vermögensallokation in den kommenden ein bis zwei Jahren tiefgreifend beeinflussen. Die größte Variable für das Tempo und die Preisbildung von M&A sind dabei regulatorische Unsicherheiten und regionale Unterschiede im makroökonomischen Zinsumfeld.

Die Umsetzung von KI in den meisten Unternehmen hinkt stark hinterher – enormer Druck auf die CEOs

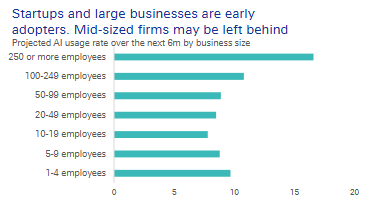

Die Deutsche Bank weist darauf hin, dass die Einführung von KI derzeit ungleichmäßig erfolgt – Start-ups und Großunternehmen sind die Vorreiter. Der Bericht zitiert Daten aus einer Umfrage für das zweite Quartal 2025:

Nur 8 % der Unternehmen geben an, bis Mitte des Jahres mindestens eine KI-Geschäftsfunktion vollständig implementiert zu haben;

Nur 3 % erwarten die vollständige Umsetzung bis zum Jahresende;

11 % der Unternehmen geben an, keine Pläne zur Implementierung von intelligenten Agenten-KI zu haben.

Der Internationale Währungsfonds (IWF) schätzt, dass weltweit etwa 40 % der Arbeitsplätze von KI betroffen sein werden, insbesondere kognitive Tätigkeiten. Eine Analyse der Häufigkeit von Schlüsselbegriffen in den Earnings Calls der S&P 500-Unternehmen zeigt:

Künstliche Intelligenz und maschinelles Lernen sind weiterhin die Top-Themen; Entlassungen, Chipmangel und F&E-Investitionen gehören ebenfalls zu den am schnellsten wachsenden Diskussionspunkten;

M&A-bezogene Diskussionen haben sich nach dem Einbruch im Zuge der Zollschocks im Frühjahr 2025 deutlich erholt und die Erwähnungsfrequenz ist schneller gestiegen als die von Dividenden oder Aktienrückkäufen;

Die am schnellsten wachsenden Themen der Kapitalallokation in den letzten sechs Monaten sind Investitionsausgaben und F&E.

(Zunahme der Nennung bestimmter Themen in Earnings Calls der S&P 500-Unternehmen)

Auf Unternehmensebene haben Branchengrößen wie Marriott International, Amgen und S&P Global in ihren Geschäftsberichten eine klar positive Haltung zu KI als Nettovorteil für das Geschäft und nicht als Bedrohung geäußert.

Bemerkenswert ist, dass mittelständische Unternehmen mit 50 bis 249 Mitarbeitern eine deutlich niedrigere KI-Nutzungsrate aufweisen.

Sie verfügen weder über die Flexibilität und Fokussierung von Start-ups, noch über die Ressourcen und Datenmengen der Großkonzerne und laufen daher Gefahr, im Wettbewerb zurückzufallen. Für sie ist der Erwerb von fertigen KI-Fähigkeiten durch M&A ein pragmatischer und schneller Weg.

Software-Bewertungen brechen ein, das Übernahmefenster öffnet sich leise

Glücklicherweise bietet der Markt derzeit ein Fenster für Übernahmen.

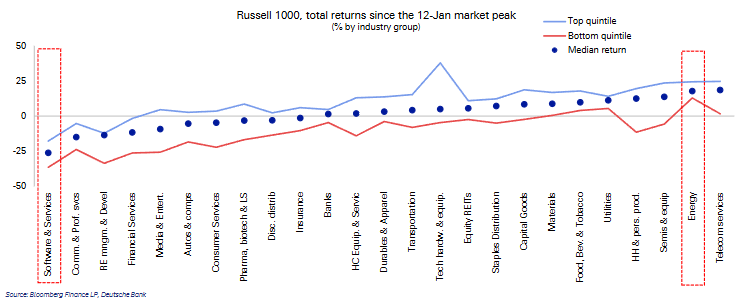

Seit dem Höchststand Mitte Januar dieses Jahres ist das Segment Software und Dienstleistungen der schwächste Sektor im Russell 1000 Index mit einem Medianrückgang von 25 %. Das Bewertungsranking fiel vom dritten auf den neunten Platz.

(Seit dem 12. Januar ist der Software-Sektor im Russell 1000 Index Schlusslicht)

(Seit dem 12. Januar ist der Software-Sektor im Russell 1000 Index Schlusslicht)

Noch wichtiger ist, dass die Bewertungen von Softwareunternehmen, bereinigt um Wachstumserwartungen, nun relativ durchschnittlich sind. Am US-Markt ist das PEG-Ranking von Platz 7 auf Platz 17 und in Europa von Platz 3 auf Platz 15 gefallen. Die Bewertungsblase wurde deutlich abgebaut, was Unternehmenskäufern am Verhandlungstisch mehr Selbstbewusstsein gibt.

(Aus PEG-Perspektive, bereinigt um Wachstumserwartungen, fiel das Bewertungsranking von Platz 7 auf Platz 17)

(Aus PEG-Perspektive, bereinigt um Wachstumserwartungen, fiel das Bewertungsranking von Platz 7 auf Platz 17)

Mit Blick auf das M&A-Umfeld wird die USA abwarten, während Europa ein gemischtes Bild zeigt. Der M&A-Leitindikator der Deutschen Bank zeigt:

USA: Die Erholung der M&A-Aktivitäten im ersten Quartal könnte sich im zweiten Quartal abschwächen, was auf zunehmende politische Unsicherheiten und gemischte Signale bei der Kapitalbeschaffung zurückzuführen ist;

(Die Dynamik von M&A-Transaktionen könnte sich im zweiten Quartal 2026 abschwächen)

Eurozone: Steigende Renditen für Staatsanleihen belasten die M&A-Aussichten, kurzfristig bleibt der Druck hoch;

Vereinigtes Königreich: Dank niedrigerer Anleiherenditen und starker Aktienmärkte dürfte die Erholung bei M&A schneller als derzeit vom Markt erwartet erfolgen.

(Prognose für die Anzahl der M&A-Transaktionen in der Eurozone und im Vereinigten Königreich in den nächsten drei Monaten)

Welche KI-Unternehmen sind also am wahrscheinlichsten Übernahmekandidaten? Die Deutsche Bank meint, je spezialisierter ein KI-Unternehmen ist, desto attraktiver ist es für Branchengrößen. Diese benötigen Tools, die tief in bestimmten vertikalen Bereichen agieren und konkrete Probleme lösen.

Private Equity dominiert die Deals, doch ein Exit bleibt notwendig

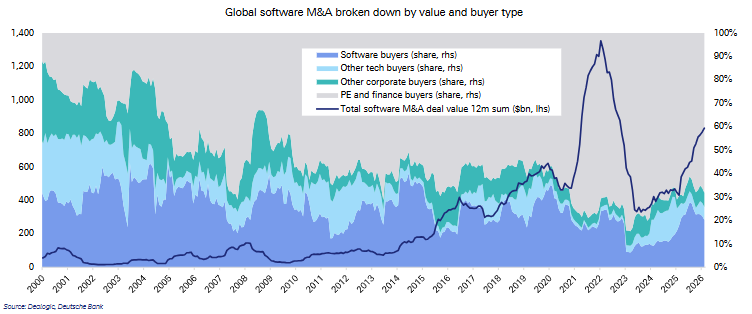

Eine entscheidende Veränderung der Marktstruktur ist, dass Private-Equity-Firmen und andere Finanzinvestoren ihren Anteil an globalen Software-M&A-Deals massiv ausgebaut haben.

Daten zeigen, dass der Anteil von Finanzinvestoren wie Private Equity von 28 % in den 2000er Jahren auf 72 % in den 2020er Jahren gestiegen ist, während der Anteil von Nicht-Tech-Unternehmen an Software-Übernahmen von 17 % auf 5 % geschrumpft ist.

(Globale Software-M&A nach Volumen und Käufertyp)

(Globale Software-M&A nach Volumen und Käufertyp)

Diese großen Private-Equity-Deals benötigen letztlich einen Exit. Der Verkauf von Assets an Unternehmen, die nach KI-Fähigkeiten suchen, wird einer der wichtigsten Exit-Wege sein.

Laut Bericht machten M&A-Transaktionen zwischen 2022 und 2024 im Schnitt 42 % aller externen Unternehmensdeals bei privaten KI-Unternehmen aus, während IPOs nur 3 % beitrugen.

Viele KI-Herausforderer sind klein und machen weiterhin Verluste, während große etablierte Unternehmen über proprietäre Daten, Vertrauenswürdigkeit und Skalenvorteile verfügen – insbesondere in regulierten Branchen, wo Start-ups kaum Chancen haben, dies zu replizieren.

Risiken und Lehren aus der Geschichte

M&A ist kein Allheilmittel. Integrationsmisserfolge, kulturelle Konflikte, der Verlust von Schlüsselkräften und hohe laufende Kosten sind allesamt Risiken.

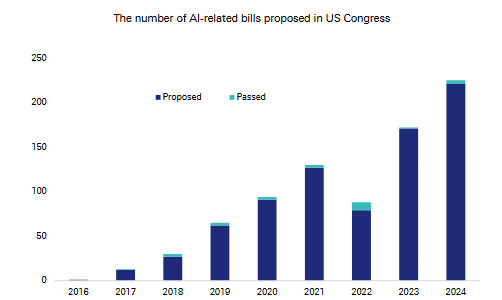

Die Deutsche Bank weist darauf hin, dass die Zahl der im US-Kongress eingebrachten KI-bezogenen Gesetze von etwa 80 im Jahr 2022 auf über 200 im Jahr 2024 gestiegen ist – die regulatorische Unsicherheit nimmt zu.

(Zunahme der Zahl KI-bezogener Gesetzesentwürfe im US-Kongress)

(Zunahme der Zahl KI-bezogener Gesetzesentwürfe im US-Kongress)

Die Geschichte bietet eine langfristige Perspektive: Während des Tech-Booms der 1990er Jahre erlebte der Nasdaq-Index wiederholt Rücksetzer von über 10 %, erzielte aber dennoch eine durchschnittliche Jahresrendite von 32 %.

Die damalige Regulierung führte letztlich zu verstärkten Skaleneffekten und Marktkonzentration. Auch diesmal könnten Unternehmen mit Kapital-, Daten- und Skalenvorteilen im langen KI-Wettlauf eine bessere Ausgangsposition haben.

Der Bericht betont, dass das Besondere an der aktuellen Lage ist, dass die großen Tech-Unternehmen zum Aufkommen der KI-Welle über einen außergewöhnlich hohen Free Cash Flow verfügen. Sie sind weltweit die wenigen Akteure, die in der Lage sind, enorme KI-Investitionen zu tätigen und potenzielle Verluste zu verkraften. Die Eintrittshürde für diesen Wettbewerb ist von Anfang an sehr hoch.

Letztlich befindet sich der KI-M&A-Zyklus für Investoren gerade im Übergang von der Konzept- in die Umsetzungsphase; die Neubewertung der Bewertungen eröffnet potenzielle strategische Einstiegsmöglichkeiten, doch bleiben regulatorische Risiken, die Intransparenz bei der Preisfindung nicht börsennotierter Ziele und makroökonomische Unsicherheiten die wichtigsten einschränkenden Faktoren. Mittelfristig werden Unternehmen, die in der Lage sind, eine aktive KI-M&A-Strategie zu verfolgen, im sich wandelnden Wettbewerbsumfeld einen Vorsprung haben.

~~~~~~~~~~~~~~~~~~~~~~~~

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

CoreWeave: Echos von Amazons expansionsgetriebener Strategie

Lyfts Finanzergebnisse: Diskrepanz zwischen übertroffenen Gewinnerwartungen und verfehltem Wachstum

Alphatec Holdings: Hat der Markt die Verlangsamung des Wachstums bereits eingepreist?

USD/INR bleibt relativ stabil, da indische Aktien nur begrenzte Auslandsinvestitionen verzeichnen