Machen Sie Wahrscheinlichkeit zu einem Vermögenswert: Eine Zukunftsbetrachtung zu intelligenten Agenten auf dem Prognosemarkt

Vorhersagemärkte sind im Jahr 2025 zu einem unübersehbaren neuen Branchentrend geworden.

Verfasst von: Jacob Zhao @IOSG

In den bisherigen Crypto AI Research-Reihen haben wir immer wieder hervorgehoben: Die gegenwärtig wertvollsten Anwendungsszenarien im Kryptobereich konzentrieren sich auf Stablecoin-Zahlungen und DeFi, während Agent die entscheidende Schnittstelle der KI-Industrie zum Nutzer darstellt. Im Zuge der Verschmelzung von Crypto und KI sind daher die zwei wertvollsten Wege: kurzfristig AgentFi auf Basis bestehender ausgereifter DeFi-Protokolle (Kreditvergabe, Liquidity Mining und andere Basisstrategien sowie Swap, Pendle PT, Funding Rate Arbitrage usw.), und mittelfristig bis langfristig Agent Payment rund um Stablecoin-Abwicklung, gestützt auf ACP/AP2/x402/ERC-8004 und ähnliche Protokolle.

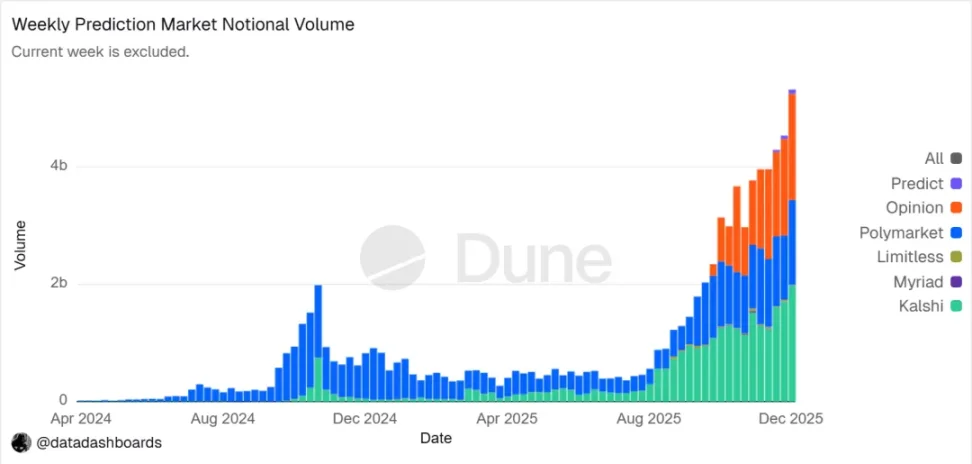

Vorhersagemärkte sind im Jahr 2025 zu einem unübersehbaren Branchentrend geworden. Das jährliche Handelsvolumen steigt von rund 9 Mrd. USD im Jahr 2024 auf über 40 Mrd. USD im Jahr 2025 und verzeichnet damit ein jährliches Wachstum von über 400%. Dieser deutliche Anstieg wird durch mehrere Faktoren gemeinsam vorangetrieben: Unsicherheitsbedarf durch makropolitische Ereignisse, ausgereifte Infrastruktur und Handelsmodelle, sowie ein Durchbruch im regulatorischen Umfeld (Kalshi-Sieg vor Gericht und Rückkehr von Polymarket in die USA). Prediction Market Agents zeigen Anfang 2026 erste Formen und könnten in den kommenden Jahren eine neue Produktkategorie im Agent-Bereich werden.

Vorhersagemärkte: vom Wettinstrument zur „globalen Wahrheitsschicht“

Vorhersagemärkte sind ein finanzmechanismus, bei dem auf den Ausgang zukünftiger Ereignisse gehandelt wird; der Preis eines Kontrakts spiegelt im Kern die kollektive Wahrscheinlichkeitseinschätzung des Marktes wider. Ihre Effektivität resultiert aus der Kombination von Schwarmintelligenz und wirtschaftlichem Anreiz: In einem anonymen, mit echtem Geld besetzten Umfeld wird verstreute Information schnell zu mit Kapital gewichteten Preissignalen integriert, wodurch Lärm und Fehleinschätzungen deutlich reduziert werden.

▲ Trend der nominalen Handelsvolumen von Vorhersagemärkten Datenquelle: Dune Analytics (Query ID: 5753743)

Bis Ende 2025 hat sich in Vorhersagemärkten im Wesentlichen eine Duopol-Struktur mit Polymarket und Kalshi herausgebildet. Laut Forbes liegt das Handelsvolumen 2025 bei ca. 44 Mrd. USD, davon entfallen etwa 21,5 Mrd. USD auf Polymarket und 17,1 Mrd. USD auf Kalshi. Daten von Februar 2026 zeigen: Kalshi ($25,9B) übertrifft Polymarket ($18,3B) beim Handelsvolumen und erreicht fast 50% Marktanteil. Kalshi expandiert dank dem früheren Wahlanleihe-Sieg vor Gericht, einem Compliance-Vorsprung im US-Sportwettenmarkt sowie relativ klaren regulatorischen Prognosen rasch. Aktuell divergieren ihre Entwicklungspfade deutlich:

Polymarket setzt auf eine hybride CLOB-Architektur mit „Off-Chain-Matching und On-Chain-Abwicklung“, baut einen globalen, nicht verwahrten Hochliquiditätsmarkt auf und etabliert nach der Compliance-Rückkehr in die USA eine „onshore + offshore“-Dualstruktur;

Kalshi integriert sich in das traditionelle Finanzsystem, bietet API-Anbindung an Broker, zieht Wall-Street Market Maker zur Teilnahme an Makro- und Datenkontrakten an, Produkte sind jedoch auf traditionelle regulatorische Abläufe beschränkt, daher sind Nischenbedarfe und unerwartete Ereignisse träge.

Neben Polymarket und Kalshi entfalten andere Wettbewerber im Vorhersagemarkt branchenweit ihre Aktivitäten entlang zweier Wege:

- 1. Compliance-Distribution: Event-Kontrakte werden in Broker- oder große Plattform-Accounts und Settlement-Systeme integriert, gewinnen durch Channel Coverage, regulatorische Qualifikation und institutionelles Vertrauen Vorteile (z.B. Interactive Brokers × ForecastEx's ForecastTrader, FanDuel × CME Group's FanDuel Predicts). Compliance und Ressourcen bieten Vorteile, aber Produkt- und Nutzerbasis sind noch in der Frühphase.

- 2. Crypto-native On-Chain-Route: Vertreten durch Opinion.trade, Limitless, Myriad, erzielt durch Punkte-Mining, Kurzzyklus-Kontrakte sowie Mediendistribution rasche Skalierung, betont Performance und Kapitaleffizienz; langfristige Nachhaltigkeit und Risikostabilität müssen jedoch noch bewiesen werden.

Diese zwei Wege – traditioneller Finance-Compliance-Einstieg und Krypto-native Performance-Vorteile – formen gemeinsam die vielseitige Wettbewerbssituation im Ökosystem der Vorhersagemärkte.

Auf den ersten Blick ähneln Vorhersagemärkte Glücksspielen, sind im Kern Nullsumme-Spiele, unterscheiden sich jedoch hinsichtlich positiver Externalitäten. Durch echte Geldtransaktionen aggregierten sie verstreute Informationen und bieten öffentliche Bewertungen von Event-Outcomes, was eine wertvolle Signalschicht ergibt. Der Trend verlässt die Sphäre des Spiels und geht zur „globalen Wahrheitsschicht“: Mit der Integration von CME, Bloomberg u.a. werden Event-Wahrscheinlichkeiten als Entscheidungs-Metadaten für Finanz- und Unternehmenssysteme direkt nutzbar und liefern aktuellere, quantifizierbare Markt-Wahrheiten.

Im globalen Regulierungsstatus sind Compliance-Wege stark differenziert. Die USA ist der einzige bedeutende Wirtschaftsraum, der Vorhersagemärkte explizit unter Finanzderivateregulierung fasst; Europa, UK, Australien, Singapur behandeln sie meist als Glücksspiel und verschärfen Regulation, China, Indien verbieten sie vollständig – die zukünftige globale Expansion von Vorhersagemärkten hängt stark vom nationalen regulatorischen Rahmen ab.

Architekturdesign von Prediction Market Agents

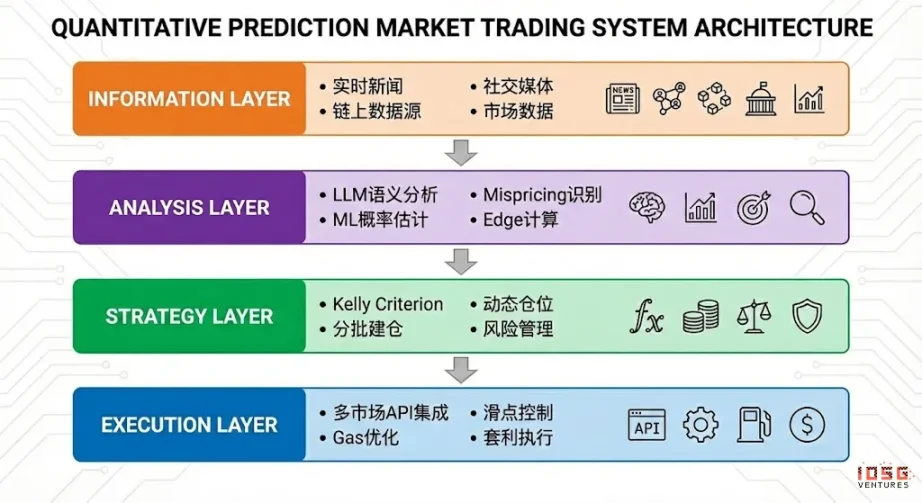

Derzeit treten Prediction Market Agents in eine frühe Praxisphase ein; ihr Wert liegt nicht darin, dass „KI genauer vorhersagt“, sondern darin, Informationsverarbeitung und Effizienz in Vorhersagemärkten zu verstärken. Vorhersagemärkte sind eine Informationsaggregationsmechanik; Preise spiegeln kollektive Wahrscheinlichkeitsbeurteilung wider. Markteffizienzprobleme beruhen auf Informationsasymmetrien, Liquiditäts- und Aufmerksamkeitsrestriktionen. Die richtige Positionierung von Prediction Market Agents ist das ausführbare Management probabilistischer Portfolios (Executable Probabilistic Portfolio Management): Umwandlung von Nachrichten, Regeltexten und On-Chain-Daten in verifizierbare Preisabweichungen und schneller, disziplinierter, kostengünstiger Ausführung der Strategien – mit Cross-Plattform-Arbitrage und Portfolio-Risikomanagement werden strukturelle Chancen erfasst.

Das ideale Prediction Market Agent-Modell lässt sich in vier Schichten abstrahieren:

- Informationsschicht aggregiert Nachrichten, soziale Medien, On-Chain- und offizielle Daten;

- Analyseschicht erkennt durch LLM und ML Preisfehler und berechnet Edge;

- Strategieschicht setzt Edge mit Kelly-Formel, stufenweisem Positionsaufbau und Risikokontrolle in Portfolio um;

- Ausführungsschicht erledigt Multi-Markt Orders, Slippage und Gas-Optimierung sowie Arbitrage-Ausführung, und schafft einen effizienten automatisierten Kreislauf.

Strategie-Rahmen von Prediction Market Agents

Im Gegensatz zu klassischen Trading-Umgebungen weisen Vorhersagemärkte große Unterschiede bei Settlement-Mechanik, Liquidität und Informationsverteilung auf, und nicht alle Märkte und Strategien sind für Automatisierung geeignet. Der Kern von Prediction Market Agents liegt darin, ob sie in klar regulierten, codierbaren und strukturstarken Szenarien eingesetzt werden. Im Folgenden werden drei Ebenen analysiert: Auswahl des Underlyings, Positionsmanagement und Strategieaufbau.

Auswahl des Underlyings bei Vorhersagemärkten

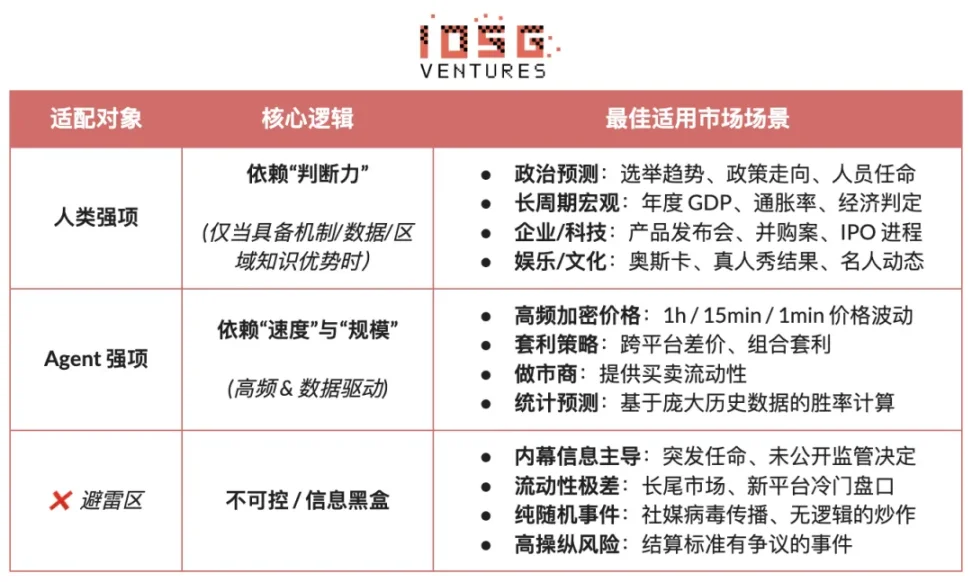

Nicht jeder Vorhersagemarkt hat Handlungswert; die Teilnahme hängt ab von Settlement-Klarheit (Regeln, Datenquellen), Liquiditätsqualität (Markttiefe, Spreads, Volumen), Insider-Risiko (Informationsasymmetrie), Zeitstruktur (Verfall, Event-Rhythmus) sowie den Informationsvorteilen und der Expertise der Trader. Teilnahme ist nur dann sinnvoll, wenn die meisten Dimensionen grundlegende Bedingungen erfüllen – Teilnehmer sollten ihren eigenen Vorteil auf Marktcharakteristika abstimmen:

- Menschlicher Vorteil: Märkte, die sich auf Fachwissen, Urteilsvermögen und Integration unscharfer Informationen stützen und deren Zeitfenster relativ lang (Tag/Woche) sind. Typisch: politische Wahlen, makroökonomische Trends, Firmenerfolge.

- KI Agent-Vorteil: Märkte, die Datenverarbeitung, Mustererkennung und schnellen Handel erfordern, Entscheidungsfenster sehr kurz (Sekunden/Minuten). Typisch: Hochfrequente Kryptopreise, Cross-Market-Arbitrage, automatisches Market-Making.

- Nicht geeignet: Märkte, die durch Insider-Information oder puren Zufall / Manipulation dominiert werden, bringen keinem Teilnehmer Vorteile.

Positionsmanagement im Vorhersagemarkt

Die Kelly-Formel (Kelly Criterion) ist die repräsentativste Theorie zur Kapitalverwaltung im wiederholten Spiel. Ziel ist nicht die Maximierung des Einzelertrags, sondern das langfristige Wachstum des Kapitals. Sie basiert auf Wahrscheinlichkeits- und Quoten-Schätzung zur Bestimmung des optimalen Positionsanteils und maximiert den Zinseszinsertrag bei positivem Erwartungswert. Sie wird viel im quantitativen Investment, Profiwetten, Poker und Asset Management genutzt.

- Klassische Form: f^* = (bp - q) / b

- f^* ist der optimale Einsatzanteil, b die Nettoquote, p die Gewinnwahrscheinlichkeit, q=1−p

- Im Vorhersagemarkt: f^* = (p - market\_price) / (1 - market\_price)

- p ist die subjektive echte Wahrscheinlichkeit, market_price die implizite Marktwahrscheinlichkeit

Die theoretische Wirksamkeit der Kelly-Formel hängt stark an der exakten Schätzung von echten Wahrscheinlichkeiten und Quoten. In der Praxis sind Trader selten dauerhaft genau; Profiwetter und Marktteilnehmer greifen daher zu regelbasierten Varianten mit höherer Ausführbarkeit und geringerer Abhängigkeit vom wahren p:

- Unit System: Kapital wird in feste Einheiten (z.B. 1%) aufgeteilt, je nach Confidence-Level unterschiedlich viele eingesetzt; Limits begrenzen das Einzelrisiko automatisch – meistgenutzte Praxis.

- Flat Betting: Fixe Kapitalquote bei jedem Trade, Betonung von Disziplin und Stabilität, geeignet für risikoaverse oder wenig sichere Szenarien.

- Confidence Tiers: Vordefinierte Positionsgrößen mit festen Limits, reduziert Entscheidungsaufwand, vermeidet Pseudogenauigkeit der Kelly-Formel.

- Inverted Risk Approach: Start mit maximal tolerierbarem Verlust, Rückrechnung der Positionsgröße, Risikobegrenzung statt Ertragsoptimierung als Hauptziel.

Für Prediction Market Agents sollte strategisch die Ausführbarkeit und Stabilität Priorität haben, nicht theoretische Optimalität; die Regeln müssen klar, Parameter einfach und fehlertolerant bei Irrtümern sein. Unter diesen Voraussetzungen ist die Kombination aus Confidence Tiers und festen Positionslimits die beste Universalstrategie für PM Agents. Sie basiert nicht auf exakter p-Schätzung, sondern kategorisiert Chancen nach Signalstärke und Zuweisung fixer Positionsgrößen; auch im High-Confidence-Szenario gibt es feste Limits zur Risiko-Kontrolle.

Strategieauswahl im Vorhersagemarkt

Strukturell unterteilt der Vorhersagemarkt seine Strategien in zwei Hauptbereiche: deterministische Arbitrage (Arbitrage), gekennzeichnet durch klare Codierbarkeit und Regeln, sowie spekulative, richtungsorientierte Strategien (Speculative), die auf Interpretation und Richtung basieren; dazu kommen Market-Making und Hedging, die hauptsächlich von Profiinstitutionen durchgeführt werden und hohe Infrastruktur- und Kapitalanforderungen haben.

Deterministische Arbitrage-Strategien (Arbitrage)

- Resolution Arbitrage: Arbitrage entsteht, wenn das Event-Outcome praktisch feststeht, der Markt jedoch noch nicht vollständig gepreist hat. Profite kommen durch Infokonsolidierung und schnelle Ausführung. Klare Regeln, geringes Risiko und komplette Kodierbarkeit – das Kerngeschäft für Agents im Vorhersagemarkt.

- Dutch Book Arbitrage: Dabei nutzt man Preisabweichungen von mutually exclusive, vollständigen Ereignissen (∑P≠1), um risikolose Kombi-Positionen zu bauen. Funktioniert rein nach Regeln und Preisen, wenig Risiko, sehr regelbasiert – ideal für Agent-Automation.

- Cross-Platform Arbitrage: Profite entstehen durch Preisabweichungen desselben Events auf verschiedenen Märkten. Risiken gering, aber Anforderungen an Latenz und Parallelüberwachung hoch. Solche Strategien passen für Agents mit Infrastrukturvorteil, allerdings sinken die Margen mit wachsendem Wettbewerb.

- Bundle-Arbitrage: Ausnutzung von Preisinkonsistenzen zwischen korrelierten Kontrakten. Logisch klar, aber wenigen Gelegenheiten. Agent-Ausführung bedarf Regelparsing und Kombi-Einschränkungen, mittlere Agent-Kompatibilität.

Spekulative Richtungsstrategien (Speculative)

- Strukturierte Informationsstrategie (Information Trading): Konzentriert sich auf klare Event-Trigger oder strukturierte Infos wie amtliche Datensätze, Bekanntmachungen, Entscheide. Klar definierte Infos und Trigger erlauben Agents, Geschwindigkeit und Disziplin auszuspielen; für semantische und Szenariodeutung braucht es aber Menschen.

- Signal Following: Man folgt den Aktionen erfolgreicher Accounts oder Kapitalflüsse. Regeln einfach, Automatisierung möglich. Risiko: Signaldegradation und Reverse-Engineering, daher Filterung und Positionlimits nötig. Als Ergänzungsstrategie für Agents geeignet.

- Unstrukturierte/Noise-getriebene Strategien: Basieren auf Stimmung, Zufall oder Verhalten, kaum reproduzierbar, hoher Risiko, schwer zu modellieren. Nicht geeignet für Agent-Systems, nicht empfohlen als Langzeitstrategie.

High-Frequency Pricing und Liquiditätsstrategien (Market Microstructure): Beanspruchen ultrakurze Entscheidungsfenster, fortlaufende Quotes und Hochfrequenzhandel, und bringen hohe Anforderungen an Latenz, Models und Kapital mit. Theoretisch agentfähig, aber durch Liquidität und Wettbewerb limitiert, geeignet nur für Teilnehmer mit signifikanten Infrastrukturvorteilen.

Risk Management und Hedging: Zielen nicht auf direkten Profit, sondern auf Risikoabbau des Gesamtportfolios. Klare Regeln und Ziele, laufen als Basismodul dauerhaft.

Insgesamt eignen sich regelbasierte, codierbare und wenig subjektive Strategien für Agent-Ausführung im Vorhersagemarkt, deterministische Arbitrage sollte Hauptprofitquelle sein, strukturierte Info- und Signalfolge-Strategien dienen als Ergänzung – laute und emotionszentrierte Trades sollten systematisch ausgeschlossen werden. Die Langzeitvorteile von Agents liegen in hoher Disziplin, Geschwindigkeit und Risikokontrolle.

Geschäftsmodell und Produktformen von Prediction Market Agents

Das ideale Geschäftsmodell von Prediction Market Agents bietet auf verschiedenen Ebenen Startup-Potenzial:

- Infrastruktur: Echtzeit-Datenaggregation über verschiedene Quellen, Smart Money Adressen, einheitliche Vorhersagemarkt-Execution-Engine und Backtesting. B2B-abrechenbar, stabile Einnahmen, unabhängig von Vorhersagegenauigkeit;

- Strategie: Einbindung von Community- und Third-Party-Strategien, Aufbau eines wiederverwendbaren und bewertbaren Strategieökosystems und Wertschöpfung durch Call, Gewichtung oder Execution Share – geringere Abhängigkeit vom Einzel-Alpha.

- Agent/Vault: Direktes Asset-Management mit transparenter On-Chain-Dokumentation und striktem Risikomanagement, Honorare für Verwaltung und Performance.

Entsprechend lassen sich Produktformen unterteilen in:

- Entertainment-/Gamification-Modell: Intuitive Tinder-ähnliche Interaktionen senken Zugangshürden, ideal für Nutzerwachstum und Marktbildung – aber Monetarisierung muss auf Subscription oder Agent-Ausführung folgen.

- Strategie-Subscription/Signal-Modell: Keine Asset-Verwahrung, regulatorisch günstig, klare Verantwortlichkeiten, SaaS-Modell bringt stabile Einnahmen, aktuell sinnvollster Kommerz-Pfad. Limit: Strategien kopierbar, Execution-Leakage, Deckelung des Einkommens; „Signal+One-Click-Execution“ als semiautomatisierte Verbesserung für Experience und Retention.

- Vault-Managed: Skaleneffekte und Execution-Vorteile, ähnelt Asset-Management-Produkt, aber Lizenz, Vertrauenshürden und technischer Konzentrationsrisiko limitieren Struktur stark – Geschäft stark vom Markt und langfristiger Performance abhängig. Nur mit dauerhafter Leistung und institutionellem Backing sinnvoll, ansonsten nicht Hauptweg.

Insgesamt trägt eine diversifizierte Einnahmenstruktur mit „Infrastruktur-Monetarisierung + Strategie-Ökosystem-Erweiterung + Beteiligung an Performance“ dazu bei, die Abhängigkeit von der Annahme „KI schlägt dauerhaft den Markt“ zu senken. Selbst wenn Alpha sich mit zunehmender Marktreife angleicht, bleiben Execution, Risk Management und Settlement als Grundfunktionen langfristiger Wertbringer und sichern ein nachhaltiges Business-Kreislaufsystem.

Projektbeispiele für Prediction Market Agents

Derzeit befinden sich Prediction Market Agents noch in einer frühen Explorationsphase. Es gibt diverse Versuche von Infrastruktur bis Toolset, aber noch keine ausgereifte, standardisierte Lösung für Strategie-Generierung, Execution, Risk-Management und Geschäftsclosure.

Wir unterteilen das heutige Ökosystem in drei Ebenen: Infrastrukturebene, autonome Trading Agents und Prediction Market Tools.

Infrastrukturebene (Infrastructure)

Polymarket Agents Framework

Polymarket Agents ist das von Polymarket offiziell herausgegebene Entwickler-Framework, das Standardisierung der „Verbindung und Interaktion“ zum Ziel hat. Es kapselt Marktdatenzugriff, Orderkonstruktion und Basis-LLM-Call. Es löst das „Wie code ich eine Order“-Problem, lässt aber zentrale Trading-Fähigkeiten – Strategie-Generierung, Probability Calibration, dynamisches Positionsmanagement, Backtesting – offen. Es ist mehr ein „Onboarding-Standard“, weniger ein Alpha-generierendes Produkt; kommerzielle Agenten brauchen darauf ein eigenes Research- und Risk-Modul.

Gnosis Prediction Market Tooling

Gnosis Prediction Market Agent Tooling (PMAT) bietet vollumfängliche Schreib-/Lese-Unterstützung für Omen/AIOmen und Manifold, für Polymarket nur read-only, klare Ökosystem-Barrieren. Als Agent-Entwicklungsbasis im Gnosis-Umfeld geeignet, für Polymarket-zentrierte Entwickler aber wenig praxisrelevant.

Polymarket und Gnosis haben Agent-Entwicklung als Produkt klar im Markt positioniert. Kalshi und andere Vorhersagemärkte bleiben auf API- und Python SDK-Ebene, Entwickler müssen Strategie, Risiko, Execution, Monitoring etc. selbst ergänzen.

Autonome Trading-Agents (Autonomous Agent)

Die meisten als „Prediction Market AI Agents“ betitelten Projekte sind noch in der Frühphase; der tatsächliche Automatisierungsgrad ist noch weit von einem voll automatischen, abgesicherten Trade-Kreislauf entfernt. Insbesondere fehlen unabhängige, systematische Risklayer, Positions-, Stopp-, Hedging- und Erwartungswert-Management ist nicht im Entscheidungsprozess. Der Produktgrad ist derzeit niedrig und das System noch nicht matur genug für Dauerbetrieb.

Olas Predict

Olas Predict ist das bis dato am stärksten produktisierte Prediction Market Agent-Ökosystem. Das Hauptprodukt Omenstrat basiert auf Gnosis’ Omen, verwendet FPMM und dezentralen Schiedsmechanismus, unterstützt kleine HF-Interaktionen, ist aber limitiert durch wenig Liquidität im Omen-Handel. Die „KI-Vorhersagen“ basieren auf generischen LLMs, fehlen Echtzeitdaten und systematisches Risikomanagement, und die historische Trefferrate variiert stark je Kategorie. Im Februar 2026 lancierte Olas Polystrat, erweitert die Agent-Fähigkeit auf Polymarket: Nutzer können Strategien per natürlicher Sprache setzen, die Agent erkennt und tradet automatisch Preisabweichungen im 4-Tage-Settlementmarkt. Das System steuert via Pearl-Local-Run, eigenverwaltetem Safe-Account und hardcoded Limits das Risiko – und ist das erste Polymarket-fokussierte Konsumenten-Agent-Produkt.

UnifAI Network Polymarket Strategy

Bietet Polymarket-Automated-Trading-Agent; Kernstrategie ist Tail-Risk-Assumption: Scan von fast abgerechneten Kontrakten mit Implied Probability>95% und Kauf, Ziel: 3–5% Spread. On-Chain-Daten zeigen 95% Trefferquote, aber Ertrag divergiert je Kategorie, Strategie abhängig von Execution-Frequenz und Kategorie.

NOYA.ai

NOYA.ai will „Research–Urteil–Execution–Monitoring“ als Agent-Kreislauf integrieren und deckt Intelligence-, Abstraktions- und Executionlayer ab. Omnichain Vaults werden bereits angeboten; Prediction Market Agent noch in Entwicklung, kein kompletter Mainnet-Kreislauf, noch im Proof-of-Concept-Stadium.

Prediction Market Tools (Vorhersagemarkt-Tools)

Die heutigen Vorhersagemarkt-Analysetools sind noch keine vollständigen „Prediction Market Agents“; ihr Wert liegt vor allem in der Informations- und Analyse-Schicht, darauf müssen Execution, Positionsmanagement und Risiko weiter vom Trader übernommen werden. Sie sind in ihrer Produktform eher als „Strategie-Subscription / Signal-Support / Forschungserweiterung“ zu verstehen, und können als Frühform von Prediction Market Agents gelten.

Nach strukturierter Auswahl via Awesome-Prediction-Market-Tools und empirischer Prüfung sind folgende Projekte mit praxistauglicher Produktform und Szenarien als Research-Fallbeispiele ausgewählt – Fokus auf Analyse-/Signalschicht, Warn-/Whale-Tracking, Arbitrage-Tools sowie Trading Terminals/Aggregate-Execution.

Market-Analyse-Tools

- Polyseer: Forschungsorientiertes Prediction Market Tool, nutzt Multi-Agent-Struktur (Planner / Researcher / Critic / Analyst / Reporter) für bilaterale Evidenzsammlung und Bayesianische Probability-Aggregation, strukturiert Berichte. Vorteil: transparente Methodik, Ingenieurs-Workflow, Open-Source und auditiert.

- Oddpool: Positioniert als „Bloomberg Terminal des Prediction Marktes“, bietet Polymarket-, Kalshi-, CME-Aggregation, Arbitrage-Scan und Real-Time-Daten-Dashboard.

- Polymarket Analytics: Globales Polymarket-Datenanalyseportal, zeigt systematisch Trader, Märkte, Positionen und Handelsdaten; klarer Fokus, intuitive Daten – Basis für Datenabfragen und Research.

- Hashdive: Trader-Datentool mit Smart Score und Multi-Dimensional Screener, quantifizierte Auswahl von Tradern und Märkten – praktisch für „Smart Money“-Replication und Copy-Trading.

- Polyfactual: Fokus auf KI-Marktintelligenz, Risk-/Sentiment-Analyse, Integration als Chrome-Extension in Trading-UI, orientiert sich an B2B und Institutionen.

- Predly: KI-Preisfehler-Erkennung durch Gegenüberstellung von Marktpreisen und KI-Wahrscheinlichkeit, identifiziert Polymarket/Kalshi-Preisabweichungen; laut Anbieter 89% Alarmgenauigkeit, positioniert als Signal-Discovery und Opportunity Screening.

- Polysights: Über 30 Märkte und On-Chain-Inidikatoren, Insider Finder trackt neue Wallets, große One-Way-Trades usw. – geeignet für tägliches Monitoring und Signalfindung.

- PolyRadar: Multi-Modell-Parallelanalysis, Echtzeitinterpretation, Timeline-Evolution, Confidence-Scoring, Source-Transparenz – betont Cross-KI-Validierung, positioniert als Analysetool.

- Alphascope: KI-gesteuerte Prediction Market Intelligence Engine, Echtzeitsignale, Research-Abstracts, Probability-Change-Monitoring; noch frühphasig, Forschungs-/Signal-Support-Fokus.

Warnung / Whale-Tracking

- Stand: Klar positioniert für Whale-Copy-Trading und High-Confidence-Alert.

- Whale Tracker Livid: Produktisiert Whale-Positionswechsel.

Arbitrage-Entdeckung

- ArbBets: KI-getriebenes Arbitrage-Erkennungstool, konzentriert auf Polymarket, Kalshi und Sportwetten, identifiziert Cross-Platform-Arbitrage und +EV-Trades; positioniert als HF-Opportunity-Scanner.

- PolyScalping: Polymarket-realtime Arbitrage und Scalping Analyseplattform. Alle 60 Sekunden Market-Scan, ROI-Calculation, Telegram-Push, Opportunity-Filter nach Liquidity, Spread, Volume – für aktive Trader.

- Eventarb: Lightweight-Cross-Platform Arbitrage-Calculation und Reminder, abdeckt Polymarket, Kalshi, Robinhood; schlanker Fokus, kostenlos und geeignet als Basis-Arbitrage-Support.

- Prediction Hunt: Aggregiert und vergleicht Prediction-Markets verschiedener Börsen, Echtzeit-Preisvergleich und Arbitrage-Erkennung (ca. alle 5 Min. Update) – Fokus auf Infogleichheit und Marktineffizienz.

Trading Terminals / Aggregierte Execution

- Verso: Institutionelles Trading-Terminal unterstützt von YC Fall 2024, Bloomberg-UI-Stil, Trackt Polymarket und Kalshi mit über 15.000 Kontrakten in Echtzeit plus fortgeschrittener Datenanalyse und KI-News, Ziel: Institutionelle und professionelle Trader.

- Matchr: Cross-Platform Prediction Market Aggregation/Execution, über 1.500 Märkte, Intelligent Routing für Best-Price, automatisierte Strategien auf High-Probability, Cross-Arbitrage, Event-Driven, Fokus auf Execution und Kapitaleffizienz.

- TradeFox: Professionelle Prediction Market Aggregation und Prime Brokerage (Alliance DAO & CMT Digital), Advanced Order Execution (Limits, Take-Profit, Stop-Loss, TWAP), Self-Custody, Multi-Platform-Routing, Ziel: institutionelle Trader, geplant u.a. für Kalshi, Limitless, SxBet.

Fazit und Ausblick

Derzeit befinden sich Prediction Market Agents noch in der frühen Entwicklungs- und Explorationsphase.

- Marktbasis & Entwicklung: Polymarket und Kalshi bilden ein Duopol; die allseitige Agent-Entwicklung bietet genug Liquiditäts- und Anwendungspotenzial. Der Kernunterschied zu Glücksspiel liegt in der positiven Externalität: echte Handelsaggregation von Information, öffentliche Bewertung von Real-Events, Entwicklung zur „globalen Wahrheitsschicht“.

- Kernpositionierung: Prediction Market Agents sollten als ausführbare probabilistische Assetmanagement-Tools positioniert sein; Hauptaufgabe ist die Transformation von News, Regeltext und On-Chain-Data in prüfbare Preisabweichungen und disziplinierte, kostenoptimierte, crossmarket-fähige Strategieausführung. Ideale Architektur: Information, Analyse, Strategie und Execution, aber tatsächliche Handelsfähigkeit ist stark abhängig von Settlement-Klarheit, Liquiditätsqualität und Strukturierungsgrad der Information.

- Strategiewahl & Risikologik: Deterministische Arbitrage (inkl. Resolution, Dutch Book und Cross-Market) eignet sich zur Agent-Automation, Directional Spekulation nur als Ergänzung. Bei Positionsmanagement: Fokus auf Ausführbarkeit und Fehlertoleranz, stufenbasiert mit festen Limits am praktikabelsten.

- Businessmodell & Perspektive: Kommerzialisierung in drei Ebenen: Infrastruktur-Foundation für stabile B2B-Einnahmen, Strategie-Layer mit Third-Party-Calls/Splits, Agent/Vault-Layer mit on-Chain Riskmanagement und Management-/Performance-Fees. Formen: Entertainment-Einstieg, Subscription/Signal (derzeit gangbar), Vault mit hohen Hürden; „Infrastruktur + Strategie-Ökosystem + Performance-Teilnahme“ als nachhaltiger Ansatz.

Obwohl im Prediction Market Agent-Ökosystem viele Ansätze von Framework bis Tool existieren, fehlt es derzeit an ausgereiften, replizierbaren und standardisierten Produkten in Strategie-Generierung, Ausführung, Risiko und Geschäftsclosure – wir erwarten die weitere Iteration und Evolution der Prediction Market Agents.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

In dieser US-Berichtssaison übertraf das Gewinnwachstum die Erwartungen: Bei Technologieriesen steigen sowohl die Investitionsausgaben als auch die Renditen aus AI.

Goldman Sachs gab an, dass die US-Aktien im zweiten Quartal starke Quartalsergebnisse verzeichneten. Der S&P 500 verzeichnete nach Bereinigung um Einmaleffekte ein EPS-Wachstum von 26 % im Jahresvergleich, wobei rund ein Drittel des Gewinnwachstums auf KI-Infrastrukturen zurückzuführen ist. Die Cloud-Giganten erzielten ein Wachstum im Cloud-Geschäft von 48 %. Die Investitionsausgaben dürften bis 2027 die Marke von 1 Billion US-Dollar überschreiten. Starke Fundamentaldaten unterstützen derzeit die KI-Marktentwicklung.

Das IPO-Fest der KI-Einhörner legt eine Pause ein! OpenAI soll den Börsengang Berichten zufolge bis 2027 verschieben, SpaceX wird zum warnendsten Beispiel für einen Kurssturz

Berichten zufolge erwägt OpenAI nach dem holprigen Börsendebüt von SpaceX, den Börsengang auf 2027 zu verschieben.

Der „schwarze Juli“ endet mit zwei aufeinander folgenden Anstiegen – hat der „KI-Handel“ den Tiefpunkt erreicht?

Die meisten Analysten sind der Ansicht, dass nach der starken Korrektur der Momentum-Aktien und einer gewissen Anpassung der Bewertungen der KI-Marktführer die Phase der stärksten Rotation vorbei ist. Sie betonen jedoch gleichzeitig, dass dies nicht bedeutet, dass ein genauer Boden bereits bestätigt wurde. JPMorgan empfiehlt, den Qualitätsfaktor im Portfolio zu erhöhen. Goldman Sachs weist auf das Risiko langfristiger Zinsen hin und schlägt vor, eine hohe Liquidität und eine geringe Komplexität bei den Positionen beizubehalten.

Rettung des KI-Handels? Citadel übernimmt die Positionen des „KI-Aktien-Gottes“, Investmentbank-Strategen: „Wir haben endlich den Grund für den starken Kursrückgang verstanden, jetzt können wir nach vorne blicken.“

Citadel hat das Aktienportfolio des Situational-Fonds im Wert von 16 Milliarden US-Dollar mit einem Abschlag von über 10 % übernommen und damit den größten „Zwangsverkäufer“ auf dem Markt beseitigt. Dadurch wurde die Kettenreaktion der Verkäufe bei KI-Aktien gestoppt und Technologiewerte aus China, den USA und Südkorea erlebten eine starke Erholung. Strukturelle Bedenken hinsichtlich hoher Verschuldung und der Angemessenheit der KI-Kapitalausgaben bestehen jedoch weiterhin.