Netflix gewinnt 0,63 % nach JPMorgan-Aufstufung, Handelsvolumen fällt in 15. auf 5,68 Milliarden

Marktüberblick

Netflix (NFLX) Aktien stiegen am 3. März 2026 um 0,63 %, obwohl das Handelsvolumen um 26,69 % auf 5,68 Milliarden Dollar zurückging, was für diesen Tag Platz 15 bei der Marktaktivität bedeutete. Der moderate Kursgewinn steht im Gegensatz zu einem Rückgang von 2 % im vergangenen Jahr, allerdings hat die Aktie seit Jahresbeginn 3 % zugelegt. Der Rückgang im Volumen könnte auf eine abnehmende kurzfristige Spekulation hinweisen, während der Kursanstieg mit einer allgemeinen Marktoptimismus zusammenfällt, die durch JPMorgans jüngste Hochstufung ausgelöst wurde.

Haupttreiber

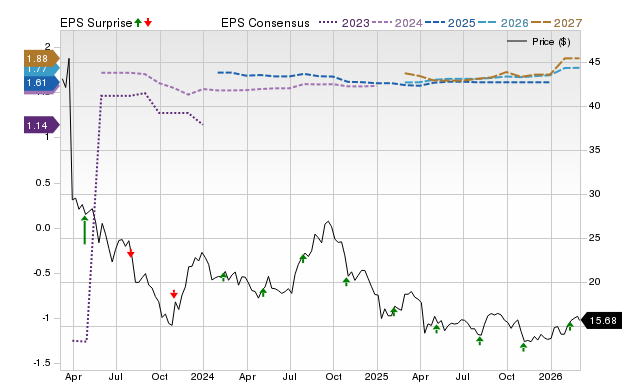

JPMorgans Hochstufung von NetflixNFLX+0,63% auf “Übergewichtung” mit einem Kursziel von 120 Dollar – was einen potenziellen Anstieg von 25 % gegenüber dem aktuellen Niveau bedeutet – erwies sich als entscheidender Katalysator. Das Unternehmen hob die “gesunde organische Wachstumsstory” des Streaming-Giganten hervor, gestützt durch starke Content-Pipelines, globale Abonnentengewinne und Preissetzungsmacht. Analyst Doug Anmuth betonte das werbefinanzierte Abo-Modell von Netflix als gut monetarisierte Wachstumssparte und merkt an, dass die Werbeerlöse voraussichtlich bis 2026 auf 3 Milliarden Dollar verdoppelt werden, nach einem Anstieg um 150 % im Jahr 2025. Dieser Stimmungswandel folgt auf Netflixs Entscheidung, auf die Übernahme von Warner Bros. Discovery für 4,7 Milliarden Dollar zu verzichten und stattdessen ein besseres Angebot von Paramount Skydance anzunehmen, was Analysten als strategische Neuausrichtung in Richtung Kapital-Effizienz sehen.

Künstliche Intelligenz ist ein weiteres zentrales Thema, das die Perspektive von Netflix verändert. JPMorganJPM+0,91% argumentiert, dass KI die Content-Entdeckung, Personalisierung und Werbewirksamkeit verbessert und gleichzeitig die Produktionskosten senkt. KI-basierte Tools wie ByteDance’s Seedance 2.0 senken Barrieren bei der Content-Erstellung, wobei der Konzern betont, dass Storytelling und Talent als “entscheidende Schutzmauern” für Netflix fungieren und das Unternehmen besser vor KI-basierten Disruptionen schützen als transaktionale Geschäftsmodelle. Diese Sichtweise widerspricht den allgemeinen Marktängsten hinsichtlich der Auswirkungen von KI auf Tech-Aktien und positioniert Netflix als relativ sicherer Hafen in einem Sektor voller Unsicherheiten.

Betriebliche und finanzielle Kennzahlen stützen das bullische Szenario zusätzlich. Die Generierung von Free Cash Flow (FCF) und die Margenausweitung von Netflix werden voraussichtlich 2026 aggressive Aktienrückkäufe fördern, unterstützt durch eine 2,8 Milliarden Dollar Ablösesumme aus dem abgebrochenen Warner Bros.-Deal. Anmuth prognostiziert verstärkte Rückkäufe, da die Aktie auf einem “opportunistischen” Kursniveau gehandelt wird. Darüber hinaus stiegen die Sehstunden für Netflix Originals Ende 2025 gegenüber dem Vorjahr um 9 %, wobei ein starkes Content-Angebot für 2026 – einschließlich Live-Sport-Rechten und NFL-Spielerweiterungen – auf eine erneute Beschleunigung der Nutzerbindung abzielt. Eine mögliche Preisanhebung in den USA in der zweiten Hälfte 2026 könnte das Umsatzwachstum zusätzlich beflügeln.

Die Hochstufung spiegelt auch das robuste, abonnementbasierte Modell und die Marktführerschaft im Streaming wider. JPMorgan begründete die “Premium-Bewertung” des Unternehmens mit einem Umsatzwachstum von zweistelligen Prozentwerten über drei Jahre sowie einem Wachstum des operativen Ergebnisses/GAAP EPS/FCF von über 20 %. Obwohl die Underperformance der Aktie über 12 Monate auf eine allgemeine Marktvolatilität zurückzuführen sein könnte, hat das Vertrauen des Konzerns in Netflixs Fähigkeit, makroökonomische und technologische Veränderungen zu meistern und die Kundenbindung zu erhalten, neue Dynamik geschaffen.

Strategische Neubewertung

Netflixs Ausstieg aus dem Warner Bros.-Deal, zunächst als Rückschlag gesehen, hat das Kapital auf Initiativen umgelenkt, die als wirkungsvoller gelten. JPMorgans Analyse unterstreicht die Flexibilität des Unternehmens bei der Ressourcenverteilung für Content-Entwicklung, KI-Integration und Monetarisierung des Werbemodells. Die Ablösesumme sorgt für sofortige Liquidität für Aktienrückkäufe und adressiert Anlegerfragen zur Kapitalverwendung. Gleichzeitig hebt der Fokus auf globales Abonnentenwachstum und Preissetzungsmacht die Widerstandsfähigkeit von Netflix im wettbewerbsintensiven Streaming-Markt hervor, wo Margendruck und Content-Kosten die Bewertungen oft belasten.

Das Zusammenspiel zwischen KI-Einsatz und Content-Differenzierung bleibt ein Beobachtungspunkt. Während JPMorgan KI insgesamt positiv bewertet, erkennt das Unternehmen an, dass Wettbewerber ähnliche Tools einsetzen könnten, um Marktanteile zu gewinnen. Netflixs Fähigkeit, durch exklusive Inhalte und prominente Projekte seine kreative Führungsposition zu behaupten, wird entscheidend für die Aufrechterhaltung der Premium-Bewertung sein. Die Hochstufung reflektiert aktuell das Vertrauen in die Fähigkeit des Unternehmens, Innovation und operative Disziplin zu balancieren, selbst angesichts anhaltender wirtschaftlicher und technologischer Herausforderungen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

CHRD Q4-Ergebnisse übertreffen die Erwartungen aufgrund gesunkener Kosten, der Umsatz sinkt im Jahresvergleich

Werden Adecoagro (AGRO) Aktien derzeit unter ihrem tatsächlichen Wert gehandelt?