Marvell: Cramers „Buy the Dip“-Alpha vs. das „Lost Deal“-Geräusch

Jim Cramer hat gerade eine bullische Bombe platzen lassen. In einem Segment von Squawk on the Street empfahl er Anlegern, dran zu bleiben und sogar mehr MarvellMRVL-4.14% zu kaufen, falls es am kommenden Montag oder Dienstag nachgibt. Seine Begründung? Ein „phänomenaler Deal“ mit AmazonAMZN+0.16%, den CEO Matt Murphy erläutern wird und Marvell als Schlüsselpartner im Wettrennen um KI-Chips positioniert. Es ist ein klassischer „Buy the Dip“-Alpha-Leak von einem marktbewegenden Guru.

Der Markt allerdings sieht das anders. Am Montag fielen die Aktien um 7% angesichts einer neuen Panikwelle. Der Auslöser? Berichte, dass Marvell Amazons Trainium 3 und 4 Chip-Designs an Taiwans Alchip verloren hat. Die Reaktion auf der Sell-Side erfolgte schnell: Ein Analyst wechselte zum „Hold“-Rating und nannte dies einen „kontroversen Call“, verwies aber auf eine „hohe Überzeugung“, dass das Geschäft verloren ging.

Wir haben also einen direkten Gegensatz: Cramers selbstbewusste Empfehlung gegen den pessimistischen Lärm der Wall Street. Die Gegenstellung des CEO trifft den Kern. In einem Interview am Dienstag erklärte Murphy ganz klar, „Wir haben kein Geschäft verloren“ von Dienstag bis Freitag. Er wies die Berichte als unverändert zurück und betonte, dass Marvells Rechenzentrumsgeschäft „felsenfest“ sei. Der Kampf Signal gegen Lärm ist jetzt live.

Analyse: Amazons $200 Mrd. KI-Investitionen & der AWS-Deal

Das eigentliche Alpha ist hier nicht nur der Guru-Call – es ist ein Budget von 200 Milliarden Dollar. Amazon gab gerade bekannt, dass es $200 Milliarden für Investitionsausgaben dieses Jahr plant, fast $70 Milliarden mehr als 2025. Das ist der Treibstoff für das gesamte KI-Rechenzentrum-Rennen – und Marvell sitzt im Maschinenraum.

| Gesamtanzahl Trades | 10 |

| Gewinn-Trades | 5 |

| Verlust-Trades | 5 |

| Gewinnrate | 50% |

| Durchschnittliche Haltezeit (Tage) | 7,7 |

| Max. aufeinanderfolgende Verluste | 3 |

| Profit-Loss-Verhältnis | 1,61 |

| Durchschnittlicher Gewinn | 12,22% |

| Durchschnittlicher Verlust | 6,4% |

| Maximaler Einzelgewinn | 12,83% |

| Maximaler Einzelverlust | 12,77% |

Wirklich relevant ist der kürzlich erweiterte, fünfjährige, „multi-generationale“ Vertrag mit AWS. Dieser macht Marvell zum zentralen Zulieferer für eine breite Produktpalette, darunter angepasste KI-ASICs (AWS Trainium2.0), optische DSPs und Rechenzentrumsverbindungen. Dies ist kein einmaliger Einkauf, sondern eine strategische Partnerschaft für die lange Strecke.

Warum ist das jetzt entscheidend? Weil das primäre Nadelöhr in KI-Rechenzentren sich von Rechenleistung zu Konnektivität verschoben hat. Wie Marvells eigene Technologie zeigt, brauchen Betreiber skalierbare, ultra-hochleistungsfähige Konnektivitätslösungen, um umfangreiche KI-Workloads zu bewältigen. Genau darauf ist Marvell spezialisiert. Der AWS-Deal ist eine direkte Antwort auf diesen Wandel und positioniert Marvell als wichtige Basis für Amazons massiven Trainium-Chip-Ausbau.

Fazit: Marvells Umsatz mit kundenspezifischen Siliziumprodukten, hauptsächlich getrieben von AWS, hat sich in den letzten Jahren nahezu verdoppelt. Amazons Geschäft mit eigenen Chips hat inzwischen eine Umsatzrate von über $10 Milliarden und wächst dreistellig – Marvells finanzieller Einfluss durch diese Beziehung wird noch stärker und schneller. Dies ist die Basiswachstumsstory, die das „verlorene Geschäft“-Gerede zu bloßem Hintergrundrauschen macht.

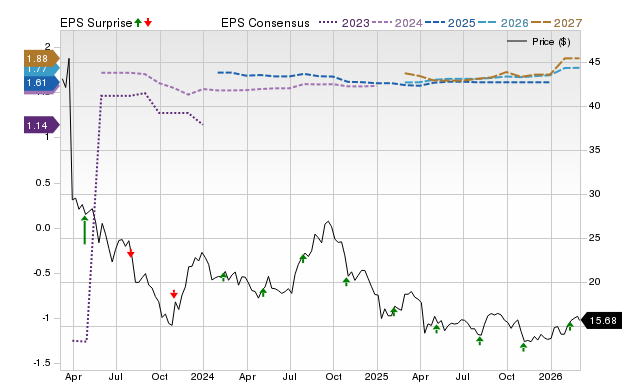

Die Zahlen: Bewertung, Wachstum und das Risiko des „verlorenen Geschäfts“

Die Ausgangslage ist klar: Marvell ist ein reiner Profiteur beim Ausbau von KI-Rechenzentren, und die Zahlen sind beeindruckend. Das Siliziumgeschäft, fast vollständig von AWS getrieben, hat mittlerweile eine Umsatzrate von über $10 Milliarden und wächst weiter dreistellig. Das ist der Motor. Die Marktreaktion auf das „verlorene Geschäft“ ist eine klassische Überreaktion auf einen einzelnen, kontroversen Analystencall.

Schneiden wir durch den Lärm: Die Bewertung erzählt eine andere Geschichte. Trotz dieses explosiven Wachstums wird die Aktie zu einem Forward P/E von nur 22,6 gehandelt. Das ist ein Abschlag zum breiteren Markt und zu vielen Wettbewerbern – besonders für ein Unternehmen mit dieser Wachstumsperspektive. Es bedeutet, dass der Markt ein signifikantes Risiko für die Amazon-Beziehung einkalkuliert – dem Kern seiner Wachstumsstory.

Das Hauptrisiko ist der Analystenbericht, wonach Marvell die Amazon Trainium 3 und 4 Designs an Taiwans Alchip verloren hat. Cody Acree von Benchmark wechselte zum „Hold“-Rating, mit großer Überzeugung, dass dieses Geschäft weg ist. Seine Argumentation: Amazon sucht günstigere Designs und Foundry-Support für die nächsten Chips. Das ist das Signal, das das Narrativ brechen könnte: Wenn Marvell im wichtigen Markt für kundenspezifische KI-Chips Designaufträge verliert, bekommt die Wachstumsstory einen großen Riss.

Das Fazit? Die Zahlen sind stark, aber das Narrativ ist fragil. Der 7% Einbruch der Aktie zeigt, wie schnell die Stimmung umschlagen kann. Das Forward P/E deutet darauf hin, dass der Markt das Wachstum unterbewertet, doch das „verlorene Geschäft“-Risiko bleibt ein Bremsklotz. Derzeit ist es ein High Stakes-Wett auf CEO Matt Murphys Dementi gegen die Branchengerüchte. Achten Sie beim nächsten Earnings Call auf Hinweise bezüglich Amazon-Volumen.

Die Strategie: Katalysatoren & Beobachtungsliste

Die Ausgangslage ist ein klassischer Markttest. Cramers bullischer Call ist ein Richtungswett, aber das echte Alpha kommt vom anstehenden Katalysator. Hier ist Ihr Aktionsplan.

Der wichtigste Katalysator: Earnings Report (Ende März) Das ist das entscheidende Event. Marvells nächster Earnings Report – vermutlich Ende März – ist der Moment, in dem CEO Matt Murphy den Amazon-Deal detailliert und direkt auf das „verlorene Geschäft“-Gerede eingeht. Cramer selbst verwies auf diesen Report, um das „große Ergebnis“ zu sehen. Der Markt achtet auf jede Änderung der Guidance bezüglich Amazon-Volumen oder eine klarere Sicht auf den Übergang Trainium 3/4. Ein starker Beat und bullische Guidance könnten Cramers Call validieren und die Skeptiker verstummen lassen.

Die Beobachtungs-Metrik: Kursreaktion & AWS-Guidance Nach dem Report gilt es, zwei Dinge zu beobachten: Erstens die unmittelbare Kursreaktion. Ein Kursanstieg bei starkem Earnings Beat wäre ein klares Signal, dass das „verlorene Geschäft“-Gerede ignoriert wird. Zweitens – und wichtiger – prüfen Sie jede Guidance zum AWS-Anteil am künftigen Umsatz. Die These basiert darauf, dass Marvells Siliziumgeschäft mit AWS beschleunigt. Jede Andeutung, dass das Wachstum nachlässt oder die Design-Gewinne von Trainium 3/4 tatsächlich verloren sind, wäre ein Warnsignal.

Das Risikogeländer: Bestätigung des verlorenen Geschäfts Die konträre Sicht: Wenn ein weiterer Hyperscaler wie Microsoft einen Wechsel weg von Marvell bestätigt, oder das Unternehmen selbst seine Guidance zu Amazon aufweicht, bricht die These. Der jüngste Bericht, dass Amazon SerDes von Synopsys für die kommenden Chips lizenziert, ist ein technisches Detail, das weniger Marvell-Beteiligung andeuten könnte. Jede bestätigte Verlustmeldung oder Herabstufung durch einen großen Player würde weitere Verkäufe auslösen – Cramers „Buy the Dip“ könnte zur Falle werden.

Fazit: Dies ist ein binärer Trade auf den nächsten Earnings Report. Der 7%-Einbruch demonstriert, wie empfindlich die Stimmung ist. Ein starker Beat könnte eine Rally auslösen, aber jedes Stolpern in der Amazon-Story dürfte den Absturz verschärfen. Beobachten Sie den Report – und dann die Aktie.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

CHRD Q4-Ergebnisse übertreffen die Erwartungen aufgrund gesunkener Kosten, der Umsatz sinkt im Jahresvergleich

Werden Adecoagro (AGRO) Aktien derzeit unter ihrem tatsächlichen Wert gehandelt?