Quartalszahlen der Werbesoftware-Unternehmen Q4: Performance-Vergleich von LiveRamp (NYSE:RAMP)

Q4 Rückblick: Highlights der Werbesoftwarebranche

Da die Berichtssaison für das vierte Quartal abgeschlossen ist, ist dies ein idealer Zeitpunkt, um zu bewerten, welche Unternehmen im Bereich Werbesoftware, wie LiveRamp (NYSE:RAMP) und dessen Wettbewerber, in positiver oder negativer Hinsicht herausragten.

Die digitale Werbelandschaft wächst weiter und diversifiziert sich sowohl hinsichtlich der Reichweite als auch der Medienkanäle. Diese Entwicklung erhöht die Nachfrage nach fortschrittlicher Software, die Werbetreibende befähigt, Daten für die Automatisierung und Optimierung von Anzeigenplatzierungen zu nutzen.

Unter den sechs Werbesoftwareunternehmen, die wir beobachten, waren die Ergebnisse im vierten Quartal überwiegend positiv. Insgesamt übertrafen diese Firmen die Umsatzprognosen um 1,9 %, und ihre Prognosen für das kommende Quartal entsprechen den Erwartungen der Analysten.

Die Anlegerstimmung ist stark, denn die Aktien von Werbesoftwareunternehmen sind seit den letzten Gewinnbekanntgaben im Durchschnitt um 18,3 % gestiegen.

LiveRamp (NYSE:RAMP): Datenschutzorientierte Datenkonnektivität

LiveRamp fungiert als sicherer Vermittler im digitalen Ökosystem und ermöglicht Organisationen, Kundendaten sicher mit vertrauenswürdigen Partnern zu teilen und zu integrieren, während Datenschutzvorschriften eingehalten werden.

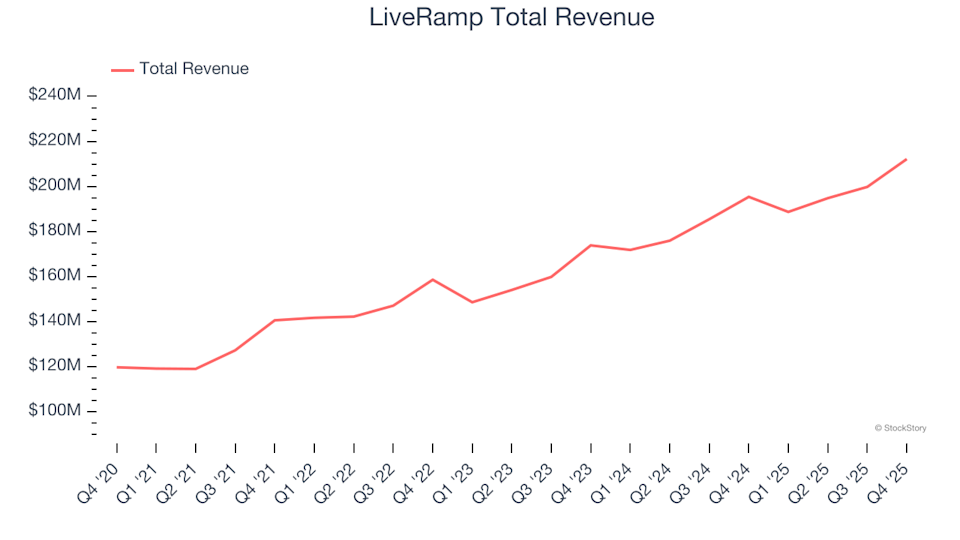

Im Quartal erzielte LiveRamp einen Umsatz von 212,2 Millionen US-Dollar, was einem Anstieg von 8,6 % gegenüber dem Vorjahr entspricht. Während diese Ergebnisse den Analystenprognosen entsprachen, blieb der Ausblick des Unternehmens für das nächste Quartal und das gesamte Jahr leicht unter den Erwartungen.

Bemerkenswert ist, dass LiveRamp unter seinen Wettbewerbern die größte Erhöhung der Gesamtjahresprognose lieferte und die Zahl der Unternehmenskunden mit jährlichen Zahlungen von über 1 Million US-Dollar um acht auf insgesamt 140 steigerte. Die Aktie ist seit der Gewinnbekanntgabe um 32,5 % gestiegen und wird derzeit zu 29,71 US-Dollar gehandelt.

Bester Performer im Q4: PubMatic (NASDAQ:PUBM)

PubMatic betreibt eine leistungsstarke Technologieplattform, die Milliarden täglicher Anzeigenimpressionen im offenen Web ermöglicht und Verleger dabei unterstützt, ihre digitalen Werbeeinnahmen zu maximieren und Werbetreibenden mehr Kontrolle und Transparenz zu bieten.

Im vierten Quartal erwirtschaftete PubMatic einen Umsatz von 80,05 Millionen US-Dollar – ein Rückgang von 6,4 % gegenüber dem Vorjahr –, übertraf jedoch die Analystenschätzungen um 6,2 %. Das Unternehmen lieferte ein herausragendes Quartal ab, sowohl bei der EBITDA-Prognose als auch bei den Ergebnissen wurden die Erwartungen übertroffen.

PubMatic erzielte die deutlichste Outperformance gegenüber Analystenprognosen unter seinen Wettbewerbern. Seit dem Ergebnisbericht ist der Aktienkurs um 26,4 % gestiegen und liegt aktuell bei 8,94 US-Dollar.

Q4s Schwächster: The Trade Desk (NASDAQ:TTD)

The Trade Desk bietet eine cloudbasierte Plattform, die Werbetreibenden und Agenturen hilft, digitale Kampagnen über verschiedene Kanäle und Geräte zu planen, umzusetzen und zu optimieren – als Alternative zu geschlossenen Werbeökosystemen.

Das Unternehmen meldete für das vierte Quartal einen Umsatz von 846,8 Millionen US-Dollar, was einem Anstieg von 14,3 % gegenüber dem Vorjahr entspricht und die Analystenerwartungen um 0,6 % übertrifft. Die Prognose für Umsatz und EBITDA im nächsten Quartal blieb jedoch unter den Vorhersagen und signalisiert eine schwächere Aussicht.

Trotz dieser Herausforderungen ist die Aktie von The Trade Desk seit der Gewinnbekanntgabe um 13 % gestiegen und wird jetzt zu 28,43 US-Dollar gehandelt.

Zeta Global (NYSE:ZETA): KI-gesteuertes Marketing

Zeta Global nutzt künstliche Intelligenz, um monatlich über eine Billion Verbrauchersignale zu verarbeiten und bietet eine cloudbasierte Plattform, die Marken in die Lage versetzt, Zielgruppen über personalisierte Kampagnen per E-Mail, sozialen Medien und Video zu erreichen und zu binden.

Im vierten Quartal meldete Zeta Global einen Umsatz von 394,6 Millionen US-Dollar, was einem Anstieg von 25,4 % gegenüber dem Vorjahr entspricht und die Analystenerwartungen um 3,7 % übertrifft. Das Unternehmen übertraf zudem die Prognosen bei den Abrechnungen und stellte eine Gesamtjahresprognose vor, die auf beschleunigtes Wachstum hindeutet.

Allerdings war das Update der Gesamtjahresprognose von Zeta Global das schwächste unter seinen Wettbewerbern. Die Aktie ist seit der Veröffentlichung des Quartalsergebnisses um 11,9 % gestiegen und wird nun zu 19 US-Dollar gehandelt.

AppLovin (NASDAQ:APP): Marktführer im mobilen Werbeökosystem

AppLovin steht im Zentrum der mobilen Werbewelt, verwaltet ein Portfolio von über 200 kostenlosen Spielen und bietet App-Entwicklern KI-gestützte Tools für Marketing, Monetarisierung und Analyse.

Im vierten Quartal erzielte AppLovin einen Umsatz von 1,66 Milliarden US-Dollar, was einem sprunghaften Anstieg von 65,9 % gegenüber dem Vorjahr entspricht und die Analystenerwartungen um 2,2 % übertrifft. Das Unternehmen lieferte zudem EBITDA-Prognose und Ergebnisse, die die Prognosen übertrafen, was ein außergewöhnliches Quartal markiert.

AppLovin führte seine Wettbewerbergruppe beim Umsatzwachstum an. Die Aktien sind seit dem Ergebnisbericht um 12,7 % gestiegen und werden aktuell zu 515,00 US-Dollar gehandelt.

Suchen Sie nach starken Investitionsmöglichkeiten?

Wenn Sie an Unternehmen mit solider Fundamentaldaten und starkem Momentum interessiert sind, entdecken Sie unsere kuratierte Liste von Aktien mit starkem Momentum. Diese Unternehmen sind gut auf Wachstum ausgerichtet, unabhängig von breiteren wirtschaftlichen oder politischen Veränderungen.

Das Analystenteam von StockStory – bestehend aus erfahrenen professionellen Investoren – setzt auf quantitative Analysen und Automatisierung, um zeitnahe und qualitativ hochwertige Marktinformationen zu liefern.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bank of Americas Dollar-Prognose für 2026: Flussgetriebene Dominanz mit Druck in der zweiten Jahreshälfte

Bedrohungen der Ölversorgung nehmen zu, da Iran Seeminen in der Straße von Hormuz verlegt