Pérdida del cuarto trimestre de LMND menor a lo esperado gracias a una sólida suscripción

Lemonade, Inc. LMND informó una pérdida neta por acción de 29 centavos en el cuarto trimestre de 2025, menor a la estimación de consenso de Zacks que preveía una pérdida de 41 centavos. La cifra mejoró en comparación con la pérdida de 42 centavos del mismo trimestre del año anterior, impulsada principalmente por mayores ingresos, aunque parcialmente compensada por un aumento en los gastos de crecimiento.

Los ingresos operativos totales aumentaron un 53,3% interanual, alcanzando los $228,1 millones, respaldados por mayores primas brutas devengadas y comisiones de cesión. La cifra superó en un 5,3% las estimaciones de consenso de Zacks.

Los resultados de la aseguradora reflejaron una expansión del margen bruto, crecimiento en primas en vigor y un mejor desempeño en suscripción, aunque parcialmente compensado por mayores gastos.

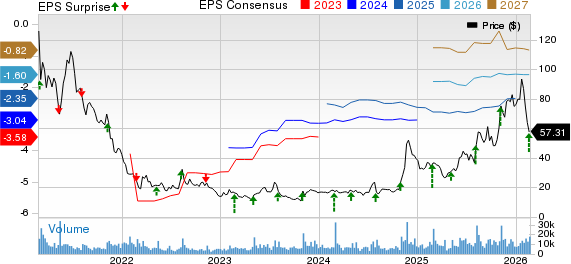

Precio, Consenso y Sorpresa en EPS de Lemonade, Inc.

Gráfico de precio-consenso-sorpresa en EPS de Lemonade, Inc. | Cotización de Lemonade, Inc.

Actualización del Q4 de LMND

La prima en vigor aumentó un 31% interanual hasta $1.236,5 millones. Esto marca el noveno trimestre consecutivo de aceleración del crecimiento. Este indicador superó las estimaciones de consenso de Zacks en un 1,1%.

Los ingresos netos por inversiones disminuyeron un 2,1% interanual hasta $9,2 millones.

La cantidad de clientes aumentó un 23% interanual, acercándose a los 3 millones.

La prima por cliente alcanzó los $414 al cierre del cuarto trimestre, creciendo un 7% interanual y superando la estimación de consenso de Zacks por un 1,8%.

La prima bruta devengada aumentó un 28% interanual hasta $290,2 millones, principalmente debido al incremento en las primas en vigor devengadas durante el trimestre.

La ganancia bruta creció un 73% interanual hasta $110,6 millones, mientras que la ganancia bruta ajustada subió un 69% hasta $112 millones. El aumento fue impulsado por un crecimiento del 53,3% en los ingresos y una mejora de nueve puntos porcentuales en la relación de pérdida neta.

El gasto operativo total, excluyendo la pérdida neta y el gasto de ajuste de pérdidas, aumentó un 24% interanual hasta $154,2 millones. Esto se debió principalmente a un incremento en el gasto de crecimiento para la adquisición de clientes.

La pérdida ajustada de EBITDA fue de $4,6 millones en comparación con la pérdida ajustada de EBITDA de $23,8 millones del año anterior. Esta mejora interanual se debió principalmente al crecimiento de los ingresos y la mejora en los resultados de suscripción, aunque parcialmente compensada por el aumento del gasto en crecimiento.

Actualización Anual 2025 de LMND

Lemonade reportó ingresos operativos anuales de $737,9 millones, un aumento del 40,2% en comparación al año anterior. La pérdida neta se redujo a $2,24 por acción desde $2,85 en el año previo.

La pérdida ajustada de EBITDA para el año completo fue de $118,1 millones, comparado con una pérdida de $149,7 millones del año anterior.

Actualización Financiera de LMND

Lemonade cerró el cuarto trimestre con efectivo, equivalentes y inversiones por $1.100 millones, un incremento del 9,7% respecto al cierre de 2024.

Al 31 de diciembre de 2025, aproximadamente $250 millones eran mantenidos por subsidiarias de seguros como superávit regulatorio.

Al 31 de diciembre de 2025, los activos totales aumentaron un 4,1% en comparación al nivel de $1.900 millones del año anterior. El patrimonio de los accionistas de $533,6 millones disminuyó un 10,1% respecto al final de 2024.

El flujo de caja de actividades operativas aumentó un 50% interanual hasta $20,7 millones en el trimestre reportado.

El flujo de caja libre ajustado aumentó un 38,5% interanual hasta $36,7 millones en el cuarto trimestre de 2025.

Guía para el Q1 2026 de LMND

Lemonade estima una prima en vigor en el rango de $1.321-$1.326 millones.

La aseguradora espera primas brutas devengadas en el rango de $299-$302 millones.

LMND proyecta ingresos en el rango de $246-$251 millones.

Lemonade estima una pérdida ajustada de EBITDA en el rango de $22-$25 millones.

LMND proyecta que el gasto en compensación basada en acciones será de $19 millones.

Guía para 2026 de LMND

Lemonade estima una prima en vigor en el rango de $1.625-$1.630 millones.

La aseguradora espera primas brutas devengadas en el rango de $1.362-$1.365 millones.

LMND proyecta ingresos en el rango de $1.187-$1.192 millones.

Lemonade estima una pérdida ajustada de EBITDA en el rango de $48-$52 millones.

LMND proyecta que el gasto en compensación basada en acciones será de $75 millones.

Ranking Zacks

Lemonade actualmente tiene un Ranking Zacks #4 (Vender).

Puedes ver la lista completa de las acciones con Ranking #1 de Zacks (Compra Fuerte) aquí.

Desempeño de otros aseguradores multi-ramo

Everest Group, Ltd. EG informó una utilidad operativa por acción de $13,26 en el cuarto trimestre de 2025, lo que no alcanzó la estimación de consenso de Zacks por un 0,8%. La cifra representó una mejora frente a la pérdida de $18,39 del año anterior. Los ingresos operativos totales, de casi $4.400 millones, disminuyeron un 4,6% interanual, reflejando menores primas. La cifra superó en un 2,7% la estimación de consenso de Zacks.

Las primas brutas emitidas de Everest cayeron un 8,6% interanual hasta $4.300 millones, ya que el fuerte crecimiento de dos dígitos en líneas especializadas fue compensado por reducciones selectivas en ciertas líneas de daños. Nuestra estimación era de $4.800 millones. Los ingresos netos por inversiones aumentaron un 18,8% interanual hasta $562 millones. La cifra superó tanto nuestra estimación de $330,6 millones como la estimación de consenso de Zacks de $456,4 millones.

Assurant, Inc. AIZ informó una utilidad neta operativa por acción de $5,61 en el cuarto trimestre de 2025, superando la estimación de consenso de Zacks en un 1,08%. La utilidad neta aumentó un 17% interanual. Los ingresos totales aumentaron un 7,5% interanual hasta $3.300 millones. La cifra superó en un 2,7% la estimación de consenso de Zacks.

El EBITDA ajustado de Assurant, excluyendo catástrofes reportables, aumentó un 3% hasta $445,9 millones, debido al crecimiento en Global Housing y Global Lifestyle. El total de beneficios, pérdidas y gastos aumentó un 7,4% hasta $3.100 millones. La cifra fue mayor que nuestra estimación de $2.800 millones.

Principal Financial Group, Inc. PFG reportó una utilidad neta operativa por acción de $2,19 en el cuarto trimestre de 2025, por debajo de la estimación de consenso de Zacks por un 1,8%. La utilidad neta aumentó un 13% interanual. Los ingresos totales subieron un 9,2% interanual hasta $4.400 millones debido a mayores primas y otros conceptos, tarifas, otros ingresos e ingresos netos por inversiones.

Los gastos totales de Principal Financial aumentaron un 8,2% interanual hasta $3.900 millones. Al 31 de diciembre de 2025, los activos bajo gestión de PFG ascendían a $781.000 millones, incluidos en los activos bajo administración, que totalizan $1,8 billones.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El CIO de Lenovo cree que, aunque la paciencia es importante al invertir en IA, el tiempo se está acabando.

Resumen del cuarto trimestre de las acciones de cadenas hospitalarias: Universal Health Services (NYSE:UHS)