Informe de investigación de Goldman Sachs: Revalorización de activos en la era de la IA: de activos ligeros a activos HALO pesados

Hola a todos, soy You Dou.

El 24 de febrero de 2026, Goldman Sachs publicó un informe estratégico:

«The HALO Effect: Heavy Assets, Low Obsolescence in the AI Era»

El informe propone un marco:

HALO = Heavy Assets + Low Obsolescence

Activos pesados + Bajo riesgo de obsolescencia tecnológica

En la era de la IA, ¿volverá el liderazgo del mercado de los “activos ligeros” a los “activos pesados”?

La respuesta de Goldman Sachs es un nuevo marco: HALO.

I. De “capital ligero” a “capital pesado”: ¿qué está revalorizando el mercado?

En las últimas décadas, la lógica central de los mercados de capital globales ha sido muy clara.

Tasas de interés cero, abundante liquidez, tasas de descuento muy bajas.

El mercado prefería sobre todo los “activos de largo plazo”: empresas de alto crecimiento, alto margen de beneficios, gran escalabilidad y que casi no dependen de inversiones en activos pesados.

Software, plataformas, internet, SaaS, economía digital.

Fue una época de “capital ligero”.

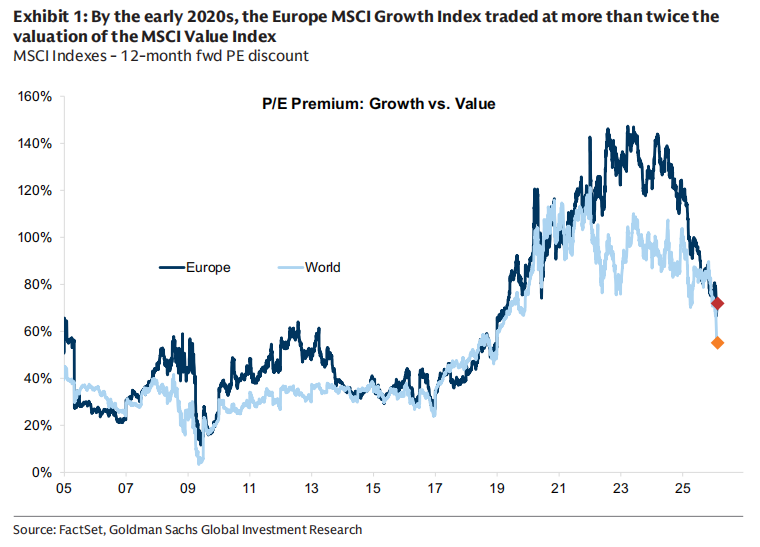

Goldman Sachs recuerda en su informe que hacia 2020, la prima de valoración del MSCI Growth sobre Value llegó a superar el 100%, y las acciones de crecimiento europeas llegaron a cotizar con una prima de aproximadamente el 150%.

Pero esta estructura se rompió con el choque inflacionario tras la pandemia.

Reconfiguración de cadenas de suministro, conflicto entre Rusia y Ucrania, seguridad energética, fragmentación geopolítica, expansión fiscal, aumento de tasas de interés reales.

El capital comenzó a reconsiderar una cuestión:

¿Qué es realmente “escaso”?

El sistema energético es escaso.

Las redes eléctricas son escasas.

La infraestructura de transporte es escasa.

La capacidad de la industria pesada es escasa.

Son costosos, requieren largos plazos de construcción, la regulación es compleja y no pueden replicarse rápidamente.

Cuando suben las tasas reales y la tasa de descuento, la atracción de los “beneficios futuros” disminuye, mientras que la “capacidad productiva real” recupera su prima.

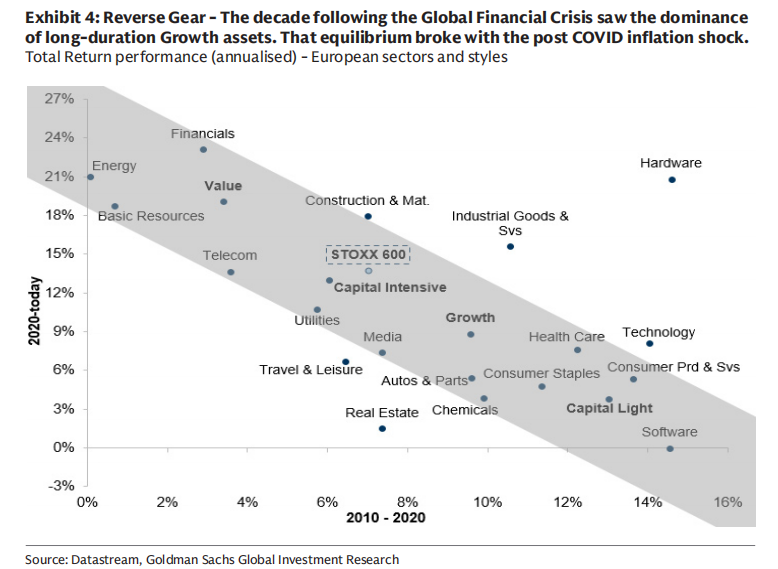

El informe indica que, desde 2025, las empresas de alta intensidad de capital han superado claramente a las de baja intensidad de capital, y la brecha de valoración entre ambos tipos de activos se ha reducido notablemente.

Esto no es simplemente una caída de las acciones de crecimiento, sino una revalorización de los activos pesados.

II. IA: doble golpe a los “activos ligeros”

La IA parece ser una continuación del avance tecnológico, pero Goldman Sachs sostiene que genera una “doble presión” sobre el modelo de capital ligero.

La primera es a nivel de modelo de negocios.

La IA está reduciendo las barreras de entrada en las industrias de software y procesamiento de información.

A medida que bajan drásticamente los costos de procesamiento de información, muchas “capacidades diferenciadas” se vuelven rápidamente productos comoditizados; el mercado empieza a replantearse los márgenes de beneficios y el valor terminal de largo plazo de software, servicios TI, publicaciones, juegos e incluso parte de la gestión de activos.

La corrección reciente en valuaciones del sector software no responde a un colapso de beneficios, sino a un ajuste de las hipótesis sobre el valor terminal.

La segunda es a nivel de gasto de capital.

Lo más interesante es que—

La IA está transformando a algunas de las compañías típicamente “de capital ligero” en las mayores máquinas de gasto de capital de la historia.

Goldman Sachs señala que, desde el lanzamiento de ChatGPT en 2022, se espera que los cinco gigantes estadounidenses de la nube inviertan alrededor de 1,5 billones de dólaresen capital entre 2023 y 2026, muy por encima de los aproximadamente 600 mil millones de dólares de inversión acumulada histórica previa.

Solo en 2026, el gasto de capital de estas empresas podría superar los 650 mil millones de dólares.

¿Qué significa esto?

Significa que—

En la era de la IA, los gigantes tecnológicos están convirtiéndose en empresas industriales de activos pesados.

Capacidad de cómputo, energía eléctrica, centros de datos, sistemas de refrigeración, redes de transmisión eléctrica…

Todo esto son activos reales.

III. ¿Qué es HALO?

Goldman Sachs propone el siguiente marco:

HALO — Heavy Assets, Low Obsolescence

Dos características clave:

Heavy Assets:

El modelo de negocio se basa en una gran cantidad de activos físicos, con altos costos de copia, largos plazos de construcción y limitaciones regulatorias o complejidad de ingeniería.Low Obsolescence:

Los activos no se deprecian rápidamente ante los cambios tecnológicos y mantienen relevancia económica a largo plazo.

Las industrias típicas incluyen:

Redes eléctricas

Oleoductos y gasoductos

Servicios públicos

Infraestructura de transporte

Equipamiento industrial clave

Capacidades de manufactura de largo ciclo

Estos activos no dependen de “actualizaciones de concepto”, sino de su “existencia física”.

Goldman Sachs construyó un modelo de puntuación de intensidad de capital basado en seis indicadores, incluyendo la proporción de activos fijos, intensidad de gasto de capital, ratio capital-trabajo, entre otros, para diferenciar empresas intensivas en capital de empresas ligeras en capital.

En este marco, los servicios públicos, energía, recursos y telecomunicaciones son claramente intensivos en capital;

software, internet, medios y plataformas digitales se ubican en el extremo ligero.

IV. Factores impulsores: ¿por qué ahora?

El informe señala varias variables macroeconómicas:

1. Estructura de tasas de interés

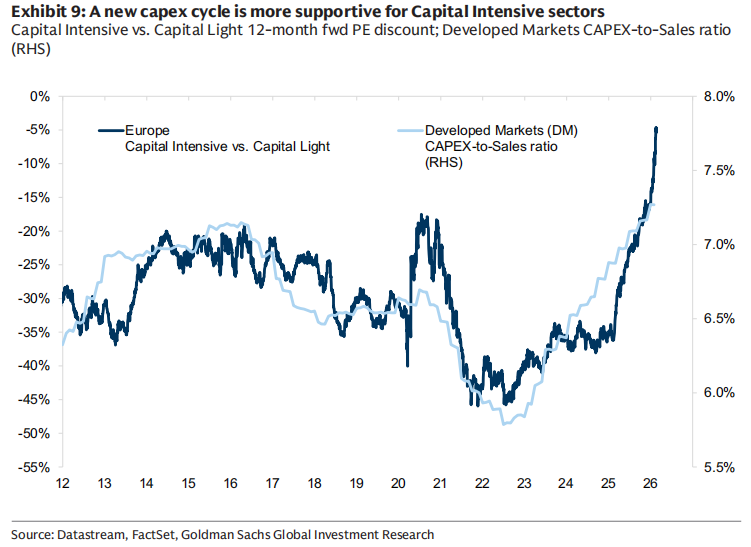

Las acciones intensivas en capital suelen tener mejor desempeño en entornos de tasas altas, porque el aumento de la tasa de descuento comprime la valoración de activos de largo plazo, mientras los activos físicos se benefician del crecimiento nominal y la expansión fiscal.

2. Ciclo manufacturero

Cuando el PMI manufacturero supera al de servicios, los sectores intensivos en capital suelen tener mejor desempeño.

3. Retorno al estilo Value

La intensidad de capital está altamente correlacionada con el estilo Value. Recientemente en Europa hubo entradas de capital a Value y salidas de Growth.

Sin embargo, a largo plazo, los inversores siguen subponderando Value.

4. Dinámica de ganancias

Goldman Sachs estima que en los próximos años, el crecimiento compuesto del EPS de las empresas intensivas en capital será de alrededor del 14%, superior al 10% de las empresas de capital ligero.

A la vez, se espera que el ROE de las empresas intensivas en capital mejore, mientras que el de las empresas ligeras se mantenga estable.

Esto supone un cambio estructural en las expectativas de beneficios.

Mi interpretación:

Este informe discute una cuestión aún más fundamental:

En la era de la IA, ¿qué es realmente un “activo escaso”?

En la última década, lo escaso era el algoritmo, el código, la plataforma.

Hoy, lo escaso puede ser la electricidad, la mina de cobre, la red de transmisión, la capacidad de ingeniería, el sistema industrial.

La IA no es la “forma final” de la era de los activos ligeros.

De hecho, hace que la infraestructura física del mundo real sea aún más importante.

Esto no es un simple cambio de estilo.

Se parece más a una revalorización de los activos bajo la combinación de tasas de descuento, estructura inflacionaria, contexto geopolítico y revolución tecnológica.

Por supuesto, que esta estructura se mantenga dependerá de la evolución de las tasas de interés, la velocidad de materialización de los beneficios de la IA y el ciclo económico global.

Pero hay algo seguro:

Cuando las tecnológicas empiezan a gastar 1,5 billones de dólares en capacidad de cómputo,

cuando la energía y la red eléctrica se convierten en la condición previa de la IA,

la lógica de valoración de los “activos reales” en el mercado ya cambió.

Quizá ese sea el verdadero significado de HALO.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El 46% del suministro de Bitcoin está en pérdidas: ¿Seguirán aumentando las pérdidas de BTC?

El 46% del suministro de bitcoin ahora está en números rojos: ¿Seguirán aumentando las pérdidas de BTC?