Credo Technology anuncia los resultados del tercer trimestre: estrategias para operar con las acciones

Credo Technology Group Holding Ltd: Vista previa de los resultados del tercer trimestre fiscal 2026

Credo Technology Group Holding Ltd (CRDO) anunciará sus resultados financieros del tercer trimestre fiscal 2026 el 2 de marzo de 2026, después del cierre del mercado.

Actualmente, los analistas proyectan ganancias por acción para el trimestre de 96 centavos, lo que refleja un notable aumento del 284% en comparación con el año anterior. Esta estimación ha subido 18 centavos en el último mes. Se espera que los ingresos alcancen los $389,4 millones, lo que representaría un salto interanual del 188,5%.

Recientemente, CRDO compartió cifras preliminares para el tercer trimestre, pronosticando ingresos entre $404 millones y $408 millones, muy por encima de su guía anterior de $335 millones a $345 millones.

En los últimos cuatro trimestres, Credo ha superado consistentemente las expectativas de ganancias, logrando una sorpresa promedio del 38,46%.

Fuente: Zacks Investment Research

Perspectivas del modelo: Probable superación de expectativas

Nuestro análisis sugiere que CRDO está en posición de superar las previsiones de ganancias este trimestre. La combinación de un ESP de ganancias positivo y un Zacks Rank de #1 (Strong Buy) aumenta la probabilidad de batir expectativas, lo cual aplica a CRDO.

Actualmente, CRDO cuenta con un Earnings ESP de +3,54% y un Zacks Rank #1.

Factores clave antes de los resultados del tercer trimestre de CRDO

Se espera que el desempeño de Credo en el tercer trimestre se beneficie de la robusta demanda de sus cables eléctricos activos (AEC) y productos ópticos, así como de asociaciones más profundas con clientes hyperscaler. En el trimestre anterior, cuatro hyperscalers representaron cada uno más del 10% de los ingresos totales, destacando la adopción generalizada de las soluciones AEC confiables de Credo. Cabe destacar que un quinto hyperscaler ha comenzado a contribuir con ingresos iniciales, y las previsiones de los clientes se han fortalecido recientemente, marcando un punto de inflexión significativo.

La gerencia anticipa un crecimiento sustancial interanual de sus cuatro principales clientes, lo que debería impactar positivamente en los resultados del tercer trimestre. La expansión de la base de hyperscalers ayuda a mitigar los riesgos de concentración de clientes y apoya un crecimiento estable de los ingresos.

Los AEC siguen siendo el segmento de más rápido crecimiento y el principal generador de ingresos de Credo. La gerencia ha enfatizado que los AEC, ahora escalando de 100-gig a 200-gig por carril, se han convertido en el estándar para la conectividad entre racks, reemplazando conexiones ópticas de hasta siete metros. La rápida adopción de AECs zero-flap está impulsada por su fiabilidad superior—hasta 1.000 veces mayor—y un consumo de energía un 50% menor en comparación con las alternativas ópticas.

El negocio de circuitos integrados de Credo, que incluye retimers y DSP ópticos, también está ganando impulso. El DSP óptico Bluebird, presentado en el primer trimestre, ha recibido un fuerte interés y comentarios positivos. Los retimers Ethernet son cruciales para los servidores de IA y fabrics de conmutación, especialmente donde la encriptación, las funciones gearbox y la programabilidad por software son importantes. El programa de retimers PCIe avanza para lograr design wins en el ejercicio fiscal 2026, con contribuciones de ingresos previstas para el próximo año.

Credo Technology Group: Precio, consenso y sorpresa en BPA

Con el lanzamiento del retimer de IA Blue Heron 224G, Credo apunta al mercado de redes de escala creciente.

La rentabilidad es otro aspecto a seguir. El trimestre pasado, el margen bruto non-GAAP aumentó 410 puntos básicos hasta 67,7%, superando la guía. El ingreso operativo non-GAAP alcanzó los $124,1 millones, frente a $8,3 millones del año anterior.

Para el tercer trimestre, Credo espera un margen bruto non-GAAP entre 64% y 66%, con gastos operativos que oscilan entre $68 millones y $72 millones.

Sin embargo, el aumento de la competencia y las condiciones macroeconómicas inciertas, incluidos posibles cambios arancelarios, siguen siendo desafíos. Credo compite con líderes de la industria como Broadcom Inc., Marvell Technology, Inc. y nuevos actores como Astera Labs.

Además, la dependencia de un número limitado de clientes plantea riesgos de concentración, haciendo que la empresa sea vulnerable a fluctuaciones de ingresos si algún cliente importante reduce sus pedidos.

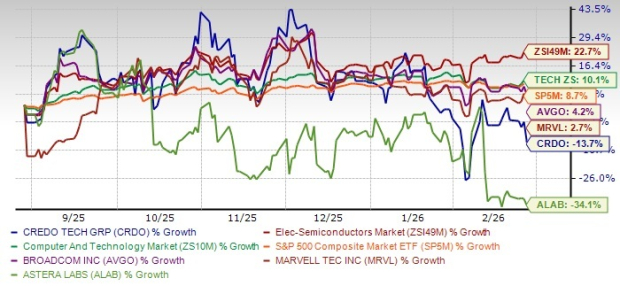

Desempeño de la acción de CRDO vs. la industria

En los últimos seis meses, las acciones de CRDO han caído un 13,7%, rezagándose frente a la industria de Electronics - Semiconductors, el sector de Computadoras y Tecnología de Zacks y el S&P 500 compuesto, que registraron subidas del 22,7%, 10,1% y 8,7%, respectivamente.

Fuente: Zacks Investment Research

Durante el mismo periodo, las acciones de Broadcom y Marvell Technology aumentaron un 4,2% y 2,7%, mientras que Astera Labs cayó un 34,1%.

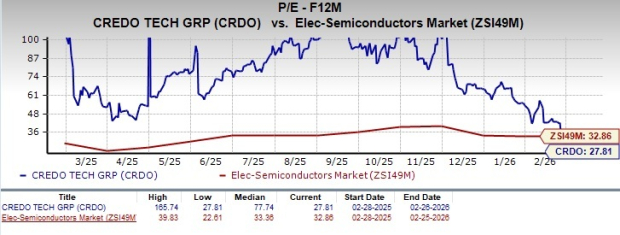

Valoración: CRDO cotiza por debajo del promedio de la industria

La valoración de CRDO parece favorable en comparación con sus pares. La acción cotiza a un ratio precio/ganancias a futuro de 27,81, por debajo del promedio de la industria de 32,86 y muy por debajo de su propia media histórica de 77,74.

Fuente: Zacks Investment Research

En comparación, el P/E forward de Broadcom es de 27,94, Astera Labs cotiza a 49,28 y Marvell Technology a 22,19.

Perspectiva de los analistas: CRDO como compra previa a resultados

La actualización de la guía de ingresos de Credo para el tercer trimestre, que supera las previsiones anteriores, destaca la fuerte demanda de los hyperscalers. El liderazgo de la compañía en AECs y la expansión de su oferta de IC la posicionan bien para el crecimiento de la infraestructura de IA. Con márgenes en mejora, apalancamiento operativo y cotizando con descuento relativo, CRDO presenta una oportunidad atractiva antes de la publicación de resultados.

La principal elección del jefe de investigación de Zacks para potencial duplicación

Los expertos de Zacks han identificado cinco acciones con la mayor probabilidad de duplicar su valor en los próximos meses. Entre ellas, el Director de Investigación Sheraz Mian destaca una empresa de comunicaciones satelitales que está lista para un rápido crecimiento a medida que el espacio se convierte en una industria de billones de dólares. Los analistas esperan un gran aumento de ingresos en 2025. Si bien no todas las selecciones generan retornos extraordinarios, esta podría superar elecciones previas de Zacks como Hims & Hers Health, que subió un 209%.

Para obtener las últimas recomendaciones de acciones de Zacks Investment Research, descarga las 7 mejores acciones para los próximos 30 días.

Zacks Investment Research

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

No vas a poder creer los recientes comentarios que hizo el CEO de Broadcom sobre la demanda de IA.

¿Es un buen momento para comprar acciones de Plug Power ahora que están por debajo de los 3 dólares?

Predicción: El valor de XRP se mantendrá por debajo de $2 hasta 2027