Las acciones de Marvell caen un 1,02% mientras que el volumen de $1,23 mil millones ocupa el puesto 98 en actividad de negociación

Instantánea del Mercado

Marvell Technology (MRVL) cerró el 2 de marzo de 2026 con una caída del 1,02% en el precio de sus acciones, marcando así una continuación de la reciente volatilidad en el sector de semiconductores. El volumen de negociación cayó bruscamente a 1.230 millones de dólares, una disminución del 24,75% respecto a la actividad del día anterior, reflejando una menor participación de los inversores de cara al informe de resultados del cuarto trimestre programado para el 5 de marzo. La acción se ubicó en el puesto 98 en actividad de negociación del día, subrayando el sentimiento mixto antes de las actualizaciones clave financieras y desarrollos estratégicos.

Factores Clave

Expectativas de Resultados y Perspectivas de Analistas

Se prevé que los resultados del cuarto trimestre de 2026 de Marvell, que se publicarán el 5 de marzo, muestren ingresos de 2.200 millones de dólares y un BPA ajustado (non-GAAP) de $0,79, en línea con la estimación de consenso de Zacks y reflejando un crecimiento interanual de ingresos del 21%. Sin embargo, el modelo de Zacks no pronostica un “beat” debido a un Predictivo de Sorpresa de Ganancias (ESP) negativo de -1,81% y un ranking Zacks de #4 (Venta). Esto contrasta con RBC Capital Markets, que anticipa una leve superación empujada por la fortaleza del negocio óptico de Marvell y espera un tono “positivamente incremental” en la guía fiscal para 2027, a pesar de la incertidumbre sobre revisiones anuales completas.

Desempeño del 3T y Adquisiciones Estratégicas

Los resultados del tercer trimestre de 2026 de Marvell sirvieron de viento de cola reciente, con ingresos de 2.070 millones de dólares (un alza de 36,8% interanual) y un BPA de $0,76, superando las estimaciones. La compañía dio una guía para el cuarto trimestre de $0,74–$0,84 de BPA, señalizando crecimiento continuo en los mercados de centros de datos e infraestructura de IA. Un catalizador clave ha sido la adquisición de Celestial AI, que se proyecta sumará 500 millones de dólares en ingresos para el cuarto trimestre de 2028. Esta jugada fortalece el portafolio de IA de Marvell, especialmente en interconexiones fotónicas para clusters de IA de gran ancho de banda, aunque persisten riesgos de ejecución antes de que existan aportes significativos a los ingresos.

Actividad de Inversores Institucionales y Presiones Competitivas

Los inversores institucionales mostraron estrategias divergentes en el tercer trimestre de 2026. Mitsubishi UFJ Asset Management y Clal Insurance aumentaron sus participaciones en 3,4% y 4,1% respectivamente, reflejando confianza en la trayectoria de crecimiento de Marvell. Por el contrario, Integrated Advisors Network recortó su posición en un 37,8%, mientras que una venta interna por parte del EVP Mark Casper (una reducción del 20,48% en su tenencia) generó dudas sobre la confianza del management. Competitivamente, MarvellMRVL-1.02% enfrenta desafíos frente a Broadcom (AVGO), Credo Technology (CRDO) y Astera Labs (ALAB), particularmente en mercados de conectividad. El crecimiento secuencial de dos dígitos de Credo en AEC destaca la rivalidad creciente, lo que podría presionar los márgenes de Marvell en el corto plazo.

Calificaciones de Analistas y Posicionamiento en el Mercado

Los analistas mantienen una postura cautelosamente optimista, con una calificación de “Compra Moderada” y un precio objetivo promedio de $115,31. RBC reiteró una calificación de “Outperform” con objetivo de $105, citando el rol de Marvell como proveedor clave de ASIC para Amazon y beneficios a largo plazo derivados de la alianza AWS-OpenAI. No obstante, el escepticismo del modelo de Zacks, combinado con un beta de 1,97 (indicando alta volatilidad), subrayan la sensibilidad de la acción a cambios macroeconómicos. El enfoque de Marvell en los mercados de centros de datos e IA—que se prevé crecerán más del 25% en el año fiscal 2027—la posiciona para capitalizar tendencias seculares, aunque los riesgos de ejecución por la adquisición de Celestial AI y la concentración de clientes con “hyperscalers” siguen siendo factores críticos de atención.

Fundamentos Financieros y Estrategia de Dividendos

Las finanzas de Marvell muestran una capitalización bursátil de 71.170 millones de dólares, una relación P/E de 28,66 y un avance del 3,5% en el último mes, comparado con el -1,3% del S&P 500. El rango de 52 semanas de 47,08–102,77 dólares refleja su exposición a la ciclicidad de los semiconductores. Un dividendo anual modesto de $0,24 (rendimiento del 0,3%) y un ratio de pago del 8,42% sugieren una estrategia conservadora en la devolución de valor a los accionistas. La decisión del management de desprenderse de su negocio de Ethernet automotriz refuerza aún más su giro estratégico hacia los mercados de IA y centros de datos de alto crecimiento, alineándose con la visión del CEO Matt Murphy de estar “en todos los racks de IA”.

Conclusión

El desempeño de la acción de Marvell está marcado por una mezcla de fundamentos sólidos, adquisiciones estratégicas y presiones competitivas. Si bien los resultados del tercer trimestre y las iniciativas centradas en IA fomentan el optimismo a corto plazo, los riesgos de concentración de clientes, desafíos de ejecución y un panorama saturado de semiconductores exigen un monitoreo cercano de sus próximos resultados y proyecciones. La mirada dividida de los analistas resalta el equilibrio entre el potencial de crecimiento a largo plazo y los obstáculos de ejecución en el corto plazo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Análisis: los inversores buscan liquidez mientras la crisis en Irán sacude los mercados

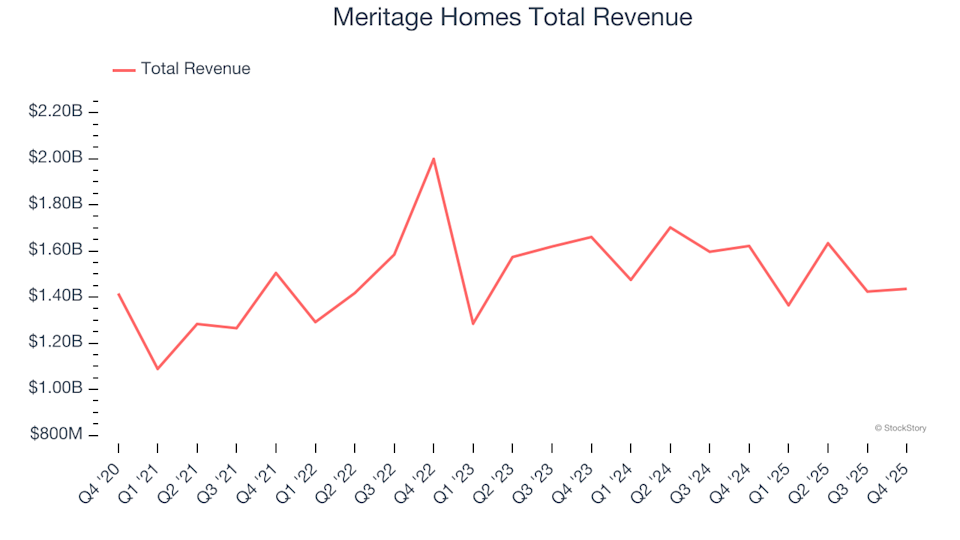

Resumen del cuarto trimestre de acciones de construcción de viviendas: Comparando Meritage Homes (NYSE:MTH)

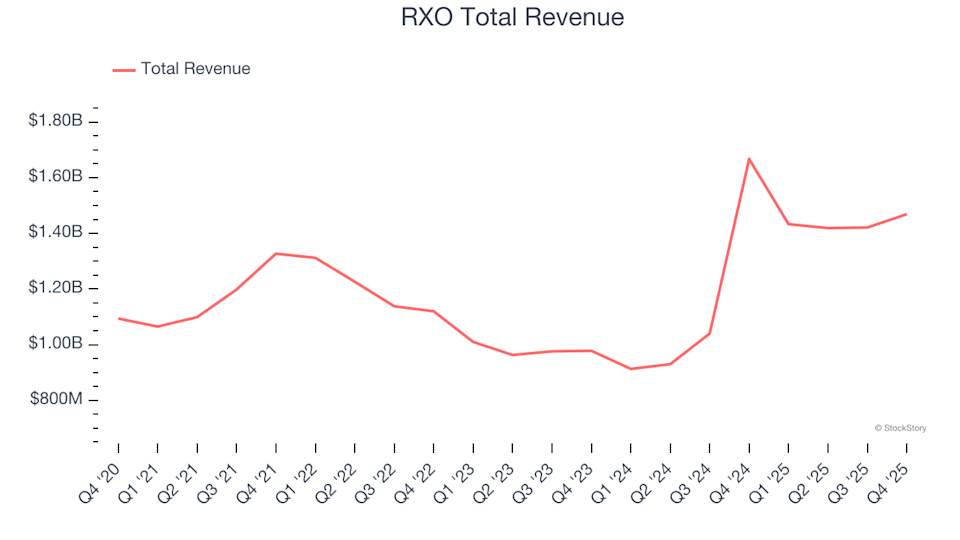

Resumen trimestral de transporte terrestre: comparando el rendimiento de RXO (NYSE:RXO)